El BCE, un cuerpo y muchas cabezas

Comentario económico semanal

El BCE, un cuerpo y muchas cabezas. Uno de los problemas que tiene el BCE a la hora de comunicar al mercado sus decisiones y guías sobre política monetaria es que, además de los 6 miembros de comité ejecutivo, los gobernadores de los bancos centrales de los 19 países que forman parte del euro tienen voz. Esto implica que a cada paso que tiene que dar el BCE, tengamos declaraciones de cada uno de ellos, normalmente defendiendo la postura monetaria que más beneficiaria a su país, que pueden ser contradictorias entre sí. Esta semana ha sido turno de Villeroy, gobernador del Banco de Francia, que ha enfriado las expectativas de una subida de tipos antes de final de año. En relación con los programas de compras de activos, dijo que una vez finalice el programa de compras de emergencia por la pandemia (PEPP; por sus siglas en inglés), no hay motivos para que el programa “general”, conocido como APP, no pueda ir ajustándose a la baja mensualmente en función de cómo evolución las perspectivas.

La producción industrial sorprende al alza en diciembre en la eurozona. La producción industrial creció un 1,2% en diciembre cuando en consenso esperaba un 0,3%. Un repunte de la producción algo sorprendente dado el bajo rendimiento de la actividad en Alemania, Francia e Italia en diciembre, pero Irlanda, Lituania y Luxemburgo se comportaron bien. Los analistas especializados destacan que las encuestas indican que el apetito de los fabricantes por comprar bienes intermedios en los últimos meses de 2021 se incrementó, lo que es un buen augurio para la producción en los próximos meses. Además, los PMI parecen indicar algunas señales alentadoras en el desarrollo de la cadena de suministro, con cuellos de botella que comienzan a disminuir. Los números también muestran que la debilidad económica hacia fines del año pasado se debió al impacto de la Covid-19 en los servicios y los consumidores, por lo que la economía debería recuperarse después de la reapertura de las economías.

Comportamiento de los activos financieros

Durante esta semana hemos observado una gran volatilidad en los mercados, que tenían la vista puesta en el conflicto con Ucrania. A medida que las declaraciones de los diferentes actores se iban sucediendo, los mercados iban reaccionando. Por ejemplo, durante la jornada del lunes el Eurostoxx 50 llegó a caer un -3,6% en el peor momento de la sesión, para acabar recuperándose parcialmente y cerrar con un -2,2%. A medida que avanzaban los días parece que le tono de las declaraciones se ha vuelto más conciliador, y eso también ha ayudado a una recuperación parcial en los mercados.

Además de los riesgos geopolíticos derivados de la tensión en Ucrania, el mercado tiene la vista puesta en la publicación de las actas de la última reunión de la Reserva Federal, que se publican en la madrugada del 16, y que darán más visibilidad de la preocupación que sus miembros tienen a la hora de afrontar las elevadas lecturas de inflación y la retirada de estímulos.

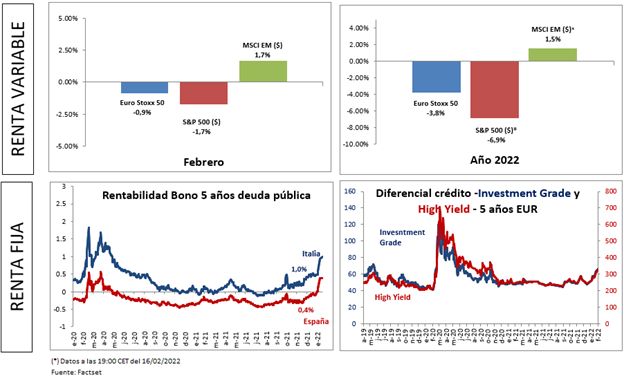

En renta variable, el Eurostoxx 50 corrige un 0,9% en febrero, y acumula una rentabilidad negativa de -3,8% desde principio del año. El S&P500 corrige un -1,7% en febrero y acumula una rentabilidad negativa del -6,9% durante 2022. Los mercados emergentes tienen un mejor comportamiento, alejados de la problemática en Ucrania.

En deuda pública, la TIR del bono español a 10 años se sitúa en el 1,1%, mientras que para la misma referencia del bono italiano se sitúa en un 1,8%. La rentabilidad de los bonos estadounidenses a 10 años se sitúa en el 1,9%.

En deuda corporativa, el diferencial del índice Itraxx en divisa euro para el plazo de cinco años en deuda de grado de inversión se sitúa en torno a los 66 puntos, mientras que el diferencial de la deuda high yield o de peor calidad crediticia se sitúa en los 323 puntos.