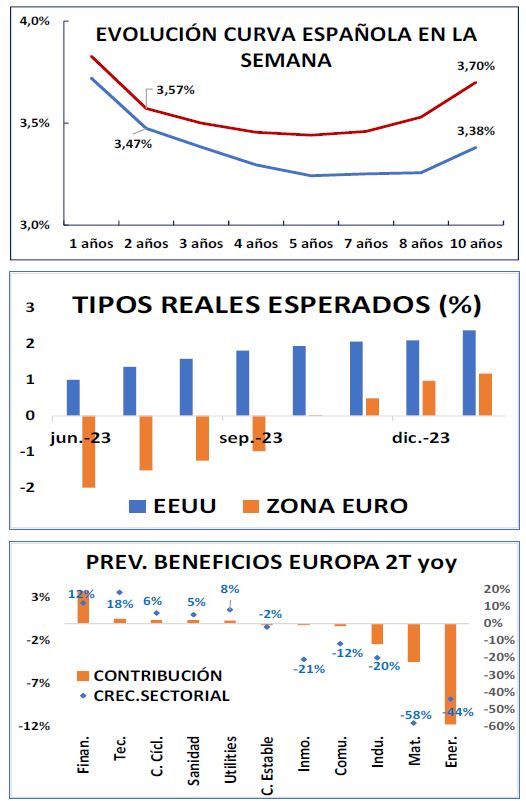

Capitulación en la curva de tipos

Capitulación en la curva de tipos.

Los mensajes agresivos de los gobernadores de los bancos centrales en Sintra la semana pasada y los mejores datos de actividad en EE. UU llevan a muchos inversores a revaluar sus previsiones de recortes de tipos para los próximos trimestres. Las curvas cogen pendiente (o reducen la pendiente negativa) ya que las referencias a corto plazo son las que, en este caso, menos sufren. Las referencias a 10 años se sitúan muy cerca de máximos anuales en España y EE. UU., y en máximos desde febrero en Alemania, repuntando entre 0,2% y 0,3% en la semana.

Risk off en bolsa

Tras una semana más tranquila de lo temido en el cierre de semestre, julio empieza movidito. Europa vuelve a comportarse peor que EE. UU. ya que los datos macro siguen siendo mejores al otro lado del Atlántico; sin embargo, la presión de los bancos centrales para los próximos meses se acelera en la Zona Euro. Si juntamos las previsiones de consenso de tipos con las de inflación, vemos como los tipos reales (tipos de referencia-inflación 12 meses) pasan de un -2% a un +1% en la Zona Euro de aquí a diciembre. En EE.UU, también suben pero a menor velocidad.

Comienza la temporada de presentación de resultados

Casi un 20% de las compañías europeas presentan sus resultados en las próximas dos semanas y otro 50% en las dos siguientes. Las expectativas son bajas, -14% frente al mismo trimestre del año anterior; el peor dato desde el 3er trimestre de 2020. El dato viene lastrado por la complicada comparativa de las petroleras, cuyos beneficios se estima que caigan un 44% y resten 12 puntos de crecimiento al mercado.