De nuevo, preocupados por los Bancos Centrales.

De nuevo, preocupados por los Bancos Centrales.

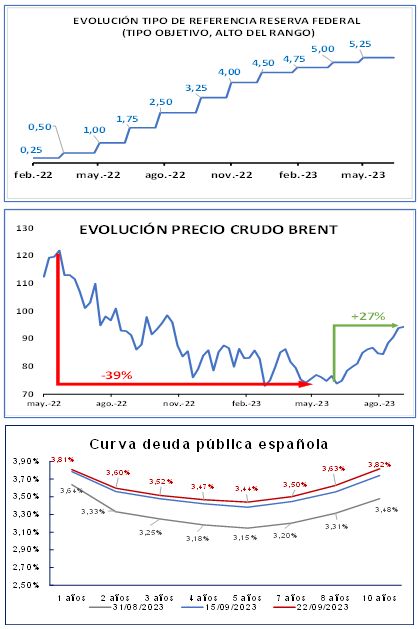

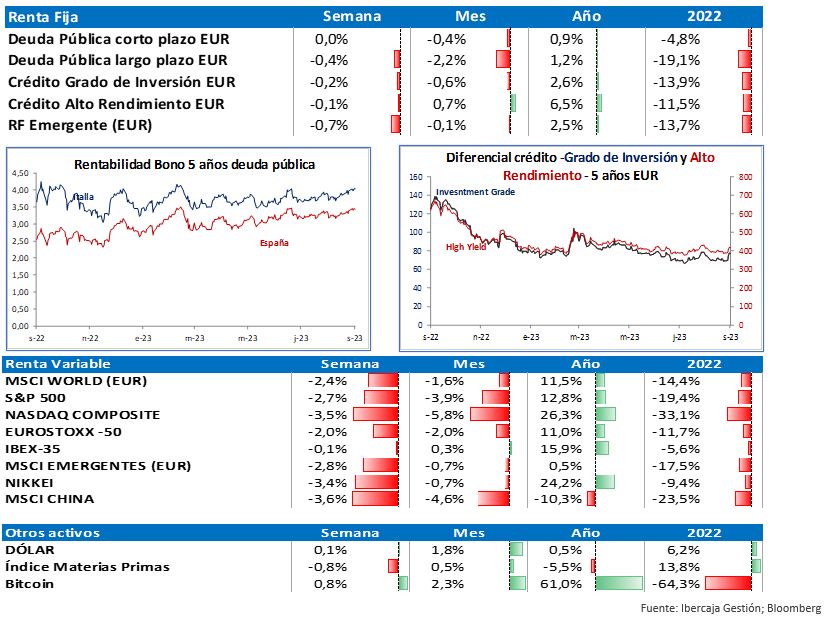

La Reserva Federal dejó sus tipos sin cambios en su última reunión, pero sigue “amenazando” con más subidas antes de final de año y, sobre todo, reitera su mensaje de que los tipos altos van a estar vigentes bastante más tiempo de lo esperado por el mercado. Los inversores han vuelto a ponerse nerviosos y las bolsas corriguen con fuerza durante la semana para colocarse claramente en negativo en lo que llevamos de mes. Al final, lo malo es malo, como decíamos la semana pasada, y tipos más altos durante más tiempo no es bueno para las empresas.

Los precios de los combustibles al alza.

Otra de las razones de la volatilidad del mercado hay que buscarla en la evolución reciente del crudo y sus derivados. Tras una caída del 39% desde los máximos del verano pasado, el precio de referencia del petróleo Brent sube un 27% desde mayo. Los márgenes de refino también se han ampliado durante el verano. La fortaleza de la demanda y la reducción de oferta por parte de Arabia Saudí y Rusia están detrás de este repunte, que está metiendo presión a la evolución de la inflación general a ambos lados del Atlántico.

Las curvas al alza.

En este contexto, las curvas de rentabilidad de la Deuda Pública repuntan tanto en EE.UU como en la Zona Euro. Las curvas americana y alemana siguen teniendo una pendiente pronunciadamente negativa (obtenemos menor rentabilidad invirtiendo a un plazo mayor); pero la italiana ya presenta pendiente positiva en todos los tramos; y en la española, la rentabilidad ya es la misma a 1 año que a 10, aunque el 5 años sigue dando un 0,37% menos.