El oro celebra el día de la liberación

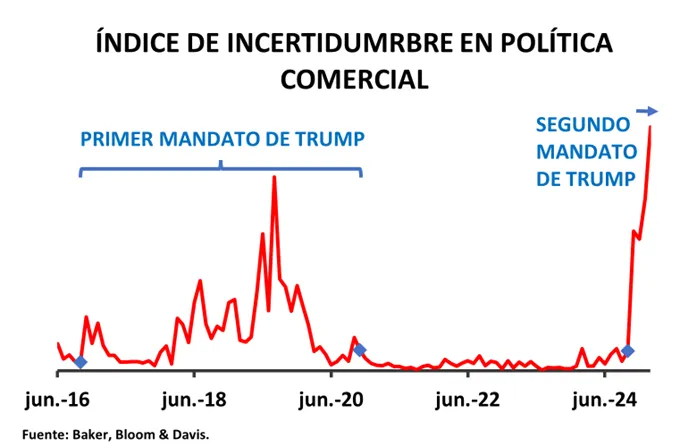

A una semana del 2 de abril, día de la liberación según palabras textuales de Donald Trump, el mercado sigue con muchas dudas de hacia dónde se encamina la política comercial de EE. UU. Todo el mundo espera que ese día se alcance el punto de máxima presión en cuanto a aranceles y que desde allí el tono se relaje, pero como gráficamente comentaba esta semana Michael Harnett, estratega de Bank of America, todo dependerá de con quién juegue el presidente a golf el 1 de abril.

Y en este escenario de incertidumbre, ya tenemos activo ganador en este primer trimestre del año. Como decía Herbert Hoover, presidente de los EE. UU. de 1929 a 1933, “tenemos oro, porque no nos podemos fiar de los gobiernos”. El metal amarillo avanza un 15% en 2025, superando por primera vez la barrera de los 3.000 $/onza.

¿Cuáles son las razones de este buen comportamiento?

· Primero, el oro siempre ha actuado como reserva de valor. Es relativamente escaso en la naturaleza y sus propiedades físicas lo hacen atractivo (color, brillo, resistencia a la corrosión, maleabilidad y ductilidad, densidad, conductibilidad, …). En momentos de incertidumbre, la demanda de activos refugios aumenta, favoreciendo el comportamiento del oro. Además, la gente lo quiere en “casa”. La demanda de oro físico se ha disparado en EE. UU provocando que el precio en este país haya cotizado por encima de otros mercados internacionales durante este inicio de año. El oro, que normalmente viaja de EE. UU. a Europa, ha empezado a hacer el viaje de vuelta; en volúmenes tan importantes que van a afectar hasta al cálculo del PIB del primer trimestre.

· Segundo, es un activo real, que protege del riesgo de inflación. En 2023 y 2024, el crecimiento de los precios se ha moderado, pero el aumento de aranceles hace que un rebrote de la inflación sea una posibilidad real.

· Tercero, los tipos de interés se han reducido. El menor coste de oportunidad de tener un activo sin rendimiento favorece a los inversores en oro.

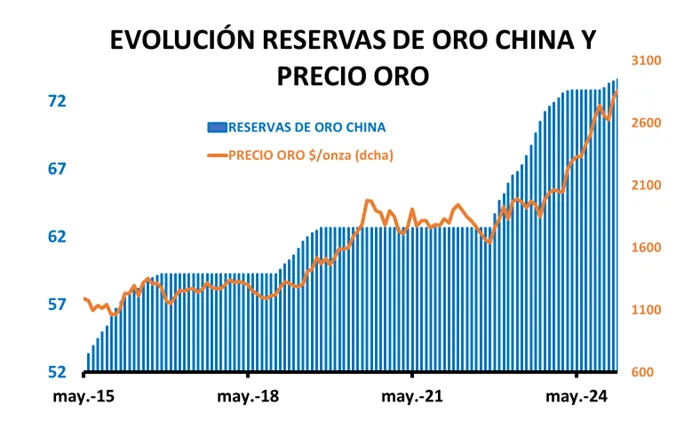

· Cuarto, el proceso de desdolarización de las reservas de los bancos centrales de países emergentes es una tendencia ya de varios años. Tras la congelación de los activos externos de Rusia tras la invasión de Ucrania, el riesgo de tener activos en dólares se hizo todavía más evidente. Por historia, el porcentaje de las reservas de oro en los bancos centrales de los países emergentes es mucho menor que en el caso de los países desarrollados; el margen para que continúen comprando oro es todavía muy amplio. En concreto, China, que el año pasado estuvo fuera del mercado durante 6 meses, empezó de nuevo a acumular lingotes en noviembre. Si sigue el patrón de sus intervenciones de los últimos 10 años, nos quedarían al menos 6 meses de compras por delante.

· Quinto, el buen comportamiento de un activo retroalimenta sus resultados futuros. El oro ya fue de los mejores activos para estar invertidos en 2024 y los especuladores, ¡cómo no!, se suben a la ola. En las últimas 4 semanas, los productos financieros que invierten en oro han recibido flujos por más de 10.000 millones de dólares, máximo histórico.

En resumen, siempre es bueno diversificar y protegerse de riesgos de cola (¿crisis de deuda en EE. UU.?), pero hay que tratar de hacerlo “contra mercado”. Si nos dedicamos a comprar lo que más ha subido en los últimos 3 meses, probablemente acertemos las primeras semanas (muy mal se tiene que dar para que “acertemos” en el pico), pero sufriremos en las correcciones. Si además no estamos muy convencidos de lo que estamos haciendo, cambiaremos de estrategia en el peor momento. Por lo tanto, siempre hay que hacer las cosas con planificación y visión de largo plazo; y si puede ser bien asesorado, mucho mejor. ¡Suerte en sus inversiones!

Oscar del Diego Ereza, CFA.

Director de Análisis

Ibercaja Gestión