La FED sube tipos

Comentario económico semanal

El evento macroeconómico más importante de la semana fue la reunión de la Reserva Federal. Tras la reunión, la Reserva Federal anunció una subida de tipos de 25 puntos básicos, llevando el rango del Fed Fund entre el 0.25% y el 0.5%. La decisión fue respaldada por todos los miembros del Consejo con la excepción de Bullard que apostaba por un incremento mayor (50 pb). Así, la perspectiva para el 2022 se sitúa en el 1.9% lo que supondría plantear una estrategia de subida de 25 pb por reunión hasta diciembre. El mercado interpretó que el sesgo de esta estrategia como bastante agresivo, al existir un porcentaje importante de miembros del Consejo que no parece descartar la posibilidad de realizar acciones mayores. Powell enfatizó varias veces la determinación de subir tipos más rápido si se considera necesario. Las perspectivas de tipos de cara a 2023 se situarían en el 2.8%, quedando la del 2024 en esa misma cuantía. Las lecturas de diciembre eran sensiblemente más moderadas (0.9%, 1.6% y 2.1%). Pese a todo, es importante remarcar que, incluso en el 2023, los tipos de interés reales estarían en terreno positivo por la mínima.

En cuanto a las proyecciones macroeconómicas, la FED recortó fuertemente la perspectiva de crecimiento de la economía estadounidense para 2022 del 4% al 2,8%, dejando constantes las perspectivas para 2023 y 2024 en 2,2% y 2% respectivamente. Asimismo, revisó al alza sus previsiones de inflación para 2022 de 2,6% a 4,3%.

En relación a la guerra en Ucrania, el conflicto continúa y nos llegan noticias contradictorias: tanto Rusia como Ucrania han afirmado que las negociaciones están llegando a un término más realista. Sin embargo, Estados Unidos ha afirmado que Rusia está aprovechando las negociaciones para dilatar el conflicto e ir reforzando sus posiciones, ya que han observado movimientos de tropas en Rusia. Por otro lado, EEUU también ha alertado de que el riesgo de que Rusia utilice armas nucleares tácticas para decantar el conflicto se ha incrementado.

Una de las noticias positivas de la semana ha sido la moderación de los precios del petróleo y el gas tras dispararse al inicio del conflicto, aunque siguen en niveles muy elevados. En relación con el mercado del petróleo, otra noticia importante ha sido el potencial acuerdo entre Arabia Saudí y China por el cual Arabia Saudí empezaría a aceptar yuanes por el petróleo exportado a China. Esto es muy relevante, porque actualmente el mercado de petróleo mundial es en dólares. Esto supone un duro golpe a EEUU en su guerra comercial con China, ya que, si China comienza a negociar sus importaciones en yuanes, el dólar perdería fuerza como principal moneda de reserva mundial, la demanda de dólares se reduciría y la capacidad de financiarse de manera ilimitada por parte de EEUU en los mercados internacionales se reduciría.

Evolución de los activos financieros

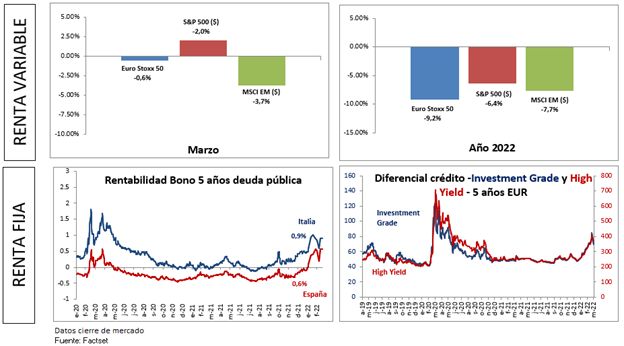

Los mercados han rebotado con fuerza por las noticias positivas en relación con las negociaciones en Rusia y Ucrania, y la moderación en el precio del petróleo. El Eurostoxx 50 sube un 5,8% durante la última semana, pero acumulando unas pérdidas de -9,2% desde principio de año. El S&P500 sube un 6,2% durante la semana, pero acumula unas pérdidas de -6,4% desde principio de año.

En renta fija, la rentabilidad del bono español a 5 años se ha situado en el 0,6% mientras que la rentabilidad del bono italiano a 5 años se ha situado en el 0,9%.

En crédito, los diferenciales siguen tensionados, pero se han moderado ligeramente durante los últimos días.