La inflación sigue al alza en EEUU mientras China comienza a despertar

Comentario económico semanal

La inflación vuelve a repuntar en EEUU. El dato de IPC de EEUU de diciembre alcanza el 7% en términos interanuales, niveles que no se veían desde 1982, subiendo desde los 6,8% del mes de diciembre. Algunos analistas abogan porque se ha alcanzado un pico y que a partir de aquí las lecturas deberían ir moderándose, aunque a unos niveles superiores a los que estábamos acostumbrados en años siguiente. Sin embargo, la lectura de inflación del mes de diciembre no recoge el impacto que la variante Ómicron puede tener en la economía estadounidense, que podría añadir presiones adicionales si acaba generando nuevos problemas en las cadenas de suministro como consecuencia de posibles confinamientos.

El Banco Mundial reduce las perspectivas de crecimiento para 2022. A falta de los datos finales, el Banco Mundial estima que la economía mundial creció a un ritmo del 5,5%, principalmente impulsado por el crecimiento de las economías desarrolladas que han rebotado con fuerza impulsadas por los monumentales paquetes de estímulo monetario y fiscal. El Banco mundial proyecta un crecimiento del 4,1% para 2022 frente a la previsión anterior del 4,3%. Aunque las incrementa ligeramente la proyección para 2023 hasta el 3,2% frente al 3,1% anterior. Sin embargo, alerta de que todavía han potenciales amenazas que puede tener un impacto negativo, como la aparición de nuevas variantes del Covid-19, la inflación y los elevados niveles de deuda. Adicionalmente, señala que la divergencia en la recuperación de economías desarrolladas y emergentes se está ampliando, lo que puede generar tensiones en el futuro.

China anuncia medidas para impulsar su economía. El Consejo de Estado ha dictado una serie de directrices para aliviar las presiones sobre las empresas dedicadas a la exportación e importación que incluyen medidas de apoyo fiscal y financiero, así como incentivos para nuevos modelos de negocio dedicados al comercio exterior. Adicionalmente, reiteró el compromiso del gobierno central chino de abrir aún más la economía y llevar a cabo ajustes contra cíclicos para apoyar a las empresas y fomentar la inversión extranjera. En este sentido, también será importante analizar como evolucionan los principales indicadores macroeconómicos, como el crecimiento de los créditos. El año 2021 ha sido un año complicado para las bolsas chinas debido, entre otros factores, a las nuevas regulaciones de algunos sectores que el gobierno consideraba que podían afectar de manera negativa a la prosperidad común, la crisis en el sector inmobiliario derivada de la quiebra de Evergrande, el impacto del Covid-19 y la política de tolerancia cero seguida por el gobierno. Sin embargo, es probable que esa tendencia se invierta en el año 2022 de la mano de nuevos estímulos que se espera que vaya promoviendo el gobierno y vuelvan a aparecer grandes oportunidades de inversión en una economía que ya de por si crece a un ritmo superior al de la economía mundial.

Comportamiento de los activos financieros

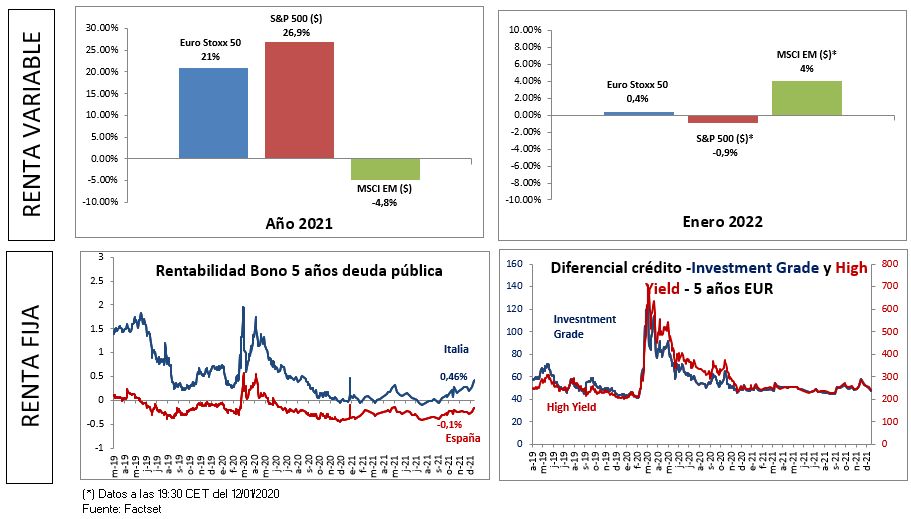

En renta variable, el Eurostoxx 50 sube un 0,4% durante los primeros días de 2022 tras haber tenido una rentabilidad del cercana al 21% durante 2021. El S&P500 empieza el año en número rojos con una caída del -0,9% durante los primeros días de enero, tras haber cerrado el 2021 con una rentabilidad del 26,9%. Los mercados emergentes, lastrados por el peso que en ellos tienen las bolsas chinas sufrieron durante el 2021, pero han empezado el año subiendo un 4%.

En deuda pública, la TIR del bono español a 10 años se sitúa en el 0,6%, mientras que para la misma referencia del bono italiano se sitúa en un 1,2%. La rentabilidad de los bonos estadounidenses a 10 años se sitúa en el 1,7%.

En deuda corporativa, el diferencial del índice Itraxx en divisa euro para el plazo de cinco años en deuda de grado de inversión se sitúa en torno a los 50 puntos, mientras que el diferencial de la deuda high yield o de peor calidad crediticia se sitúa en los 252 puntos.