La inflación no da tregua en zona euro y pone presión al BCE

Comentario económico semanal

La inflación no da tregua en zona euro y pone presión al BCE. El dato preliminar de IPC de la zona euro se ha situado en el 5,1% en términos interanuales, superando las expectativas del mercado del 4,4%, y subiendo una décima desde le mes de diciembre (5,0%). Si nos fijamos en la inflación subyacente, el dato se ha situado en un 2,3% bajando desde el 2,6% del mes de diciembre y poniendo de manifiesto que el componente de los costes de la energía ha sido uno de los que ha tenido mayor impacto. El mercado tiene los ojos puestos en la reacción del BCE tras su reunión que se celebra el 3 de febrero. Lagarde ha repetido incansablemente que el crecimiento en los precios es temporal y que se reducirá una vez se normalicen los precios de la energía y los problemas en las cadenas de suministro. De hecho, el BCE proyecta una inflación por debajo de su objetivo del 2% para 2023. El mercado no descuenta una reacción agresiva por parte del BCE, por lo que a pesar de la presión adicional que supone este nuevo dato de inflación, no esperamos una sobrerreacción por parte del BCE.

Los miembros de la FED moderan el mensaje. El mercado interpreto un tono negativo en los comentarios de Powell tras la reunión del Comité de Mercado Abierto de la FED de la semana pasada, que podrían dar lugar a una retirada más aceleradas de lo previsto de los estímulos monetarios. Sin embargo, tras las comunicaciones hechas por diferentes miembros de la FED, parece que se decantan por una retirada más gradual de los estímulos.

Las primeras compañías han comenzado a publicar los resultados del 4º trimestre. Con fecha de 31 de enero, un 32% de las compañías del S&P500 han reportado, de las cuales el 75% han superado las expectativas tanto en términos de ventas como de beneficios. Las ventas han crecido un 15% en términos interanuales mientras que los beneficios por acción han crecido un 25,3%. En Europa, solo el 15% de las compañías han reportado, de las cuales el 76% supera las expectativas en términos de beneficios y el 80% en términos de ingresos. Las ventas han crecen a un ritmo del 8% en términos interanuales y los beneficios por acción un 90,3%. Por tanto, seguimos observando buenos crecimientos, pero a un ritmo algo inferior al de los últimos trimestres.

Relajación del riesgo político en Europa conforme se van celebrando elecciones. Uno de los riesgos que revolotean en los mercados europeos es el calendario de elecciones de 2022. El pasado 30 de enero se celebraron elecciones legislativas en Portugal, las cuales las ganó el socialista António Costa con mayoría absoluta, después de que tuviera que convocar elecciones adelantadas al no poder aprobar los presupuestos del año 2022. Entendemos que esto dará estabilidad al país y le permitirá seguir con las reformas necesarias para seguir recibiendo los fondos europeos. Otro de los factores de riesgo eran las elecciones presidenciales italianas, que se han saldado con la reelección de Sergio Mattarella. Se especulaba con que Mario Draghi fuera elegido presidente, lo que le obligaría a dejar su actual cargo de primer ministro y convocar elecciones, poniendo en riesgo que no se finalizaran algunas de las reformas que ha impulsado. Por lo que la lectura también es positiva. La próxima cita electoral importante la tenemos en Francia, que celebra elecciones presidenciales en abril y legislativas en junio.

Comportamiento de los activos financieros

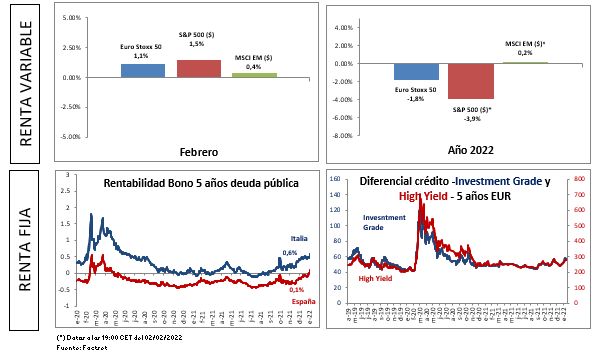

En renta variable, el Eurostoxx 50 sube un 1,1% durante los primeros días de febrero, compensando parcialmente la caída del enero, pero sigue acumulando una rentabilidad negativa de 1,8% desde principio del año. El S&P500 empieza recupera un 1,5% en febrero, pero acumula una rentabilidad negativa del -3,9% durante 2022.

En deuda pública, la TIR del bono español a 10 años se sitúa en el 0,8%, mientras que para la misma referencia del bono italiano se sitúa en un 1,4%. La rentabilidad de los bonos estadounidenses a 10 años se sitúa en el 1,7%.

En deuda corporativa, el diferencial del índice Itraxx en divisa euro para el plazo de cinco años en deuda de grado de inversión se sitúa en torno a los 57 puntos, mientras que el diferencial de la deuda high yield o de peor calidad crediticia se sitúa en los 282 puntos.