¿Qué hay detrás de las cotizaciones actuales del mercado?

La invasión de Rusia a Ucrania ha despertado muchos miedos y consecuentemente una gran aversión sobre cualquier activo de riesgo, especialmente el mercado de renta variable y la renta fija privada.

El escenario ha cambiado respecto al que visionábamos a principios de año en 2 aspectos:

- Una inflación que tocará pico a unos niveles más altos y también persistirá más de lo inicialmente esperado.

- Un crecimiento económico algo inferior, pero todavía alto a pesar de que el shock de materias primas puede de nuevo agudizar los problemas de cuellos de botella, principalmente en Europa.

Ante situaciones de gran volatilidad, como la que ahora estamos viviendo, la reacción “normal” del ser humano es huir a toda velocidad, alejarnos del peligro. Independientemente del activo en el que invirtamos, salir en ese preciso momento es un absoluto error, como queda demostrado en los anteriores episodios de crisis analizados.

Ahora, más que nunca, es importante fijarse en los fundamentales. En términos de valoración, ¿dónde nos encontramos?

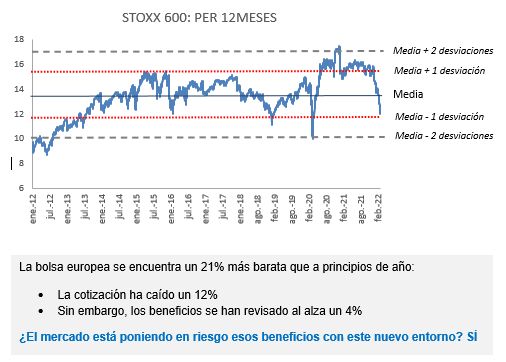

Analizando en términos de PER (Precio/Beneficio), vemos como se ha producido un abaratamiento importante, cotizando el mercado europeo a un PER de 12,3 situándonos 1 desviación típica por debajo de su media histórica de los últimos 10 años, por tanto, unos niveles ya bastante atractivos.

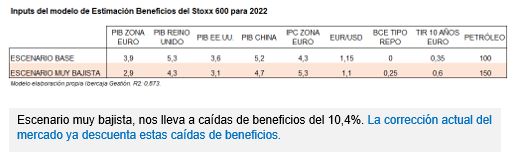

En nuestro modelo de estimación de beneficios, dónde incluimos diversas variables macroeconómicas, estresamos el escenario actual de consenso de forma que rebajamos las previsiones de crecimiento económico un 1%, subimos la inflación un 1% adicional, tipos de interés al alza y un precio de barril de petróleo que se mantiene hasta 150$, un escenario extremadamente bajista. Así en el escenario muy estresado, los beneficios bajarían un 10%.

CONCLUSIONES

No es la primera vez que nos toca vivir momentos de incertidumbre y su consecuente sobrerreacción negativa en los mercados. Predecir que va a suceder en el plano geopolítico durante los próximos días/semanas es imposible, ya que se trata de decisiones completamente binomiales en las cuales los argumentos racionales que nos llevarían a pensar que la solución sigue estando en el terreno diplomático, se mezclan con ambiciones personales, elementos nacionalistas y de imagen pública de los dirigentes políticos que pueden decantarse hacia situaciones completamente inesperadas.

El mercado, como decía Benjamin Graham “es un esquizofrénico en el corto plazo, pero siempre recupera su cordura en el largo plazo”.

La prudencia y el no tomar decisiones precipitadas en momentos de histeria son los mejores aliados para obtener buenos rendimientos.