La Reserva Federal en línea con lo esperado por el mercado

Comentario económico semanal

El evento macroeconómico más importante de la semana ha sido la reunión de la Reserva Federal, que finalizó el miércoles con la decisión de subir 50 pb los tipos de interés hasta situarlos en el rango del 0,75%-1%, muy en línea con lo esperado por el mercado. Lo novedoso fue que la Reserva Federal confirmó que la reducción de su balance comenzará el 1 de junio, por un importe de 47,5 mil millones de USD mensuales, que se elevará a 95 mil millones de dólares a partir del tercer mes, un ritmo más moderado del que se esperaba. Powell despejó la posibilidad de que en las próximas reuniones observemos subidas de tipos de 75 pb, por lo que nuestra previsión es que los tipos vuelvan a subir en las próximas dos reuniones 50 pb.

Los otros dos elementos que más atención están acaparando son los problemas en las cadenas de suministro y la evolución de la economía china. La mayoría de los analistas creen que los problemas en las cadenas de suministro permanecerán al menos hasta 2023. Se estima que al menos el 20% de los barcos de contenedores están atascados en algún puerto. En cuanto a la economía china, los confinamientos decretados para contener la expansión del Covid-19 siguiendo con la política de “cero casos”, están lastrando la actividad de servicios. Las medidas de estímulo anunciadas recientemente por el Gobierno no parecen estar teniendo efecto sobre las confianzas. El dato del PMI de servicios se ha desplomado hasta 36,2, el segundo nivel más bajo desde que se registra este indicador (2005), solo superado cuando apareció el Covid-19, lo que pronostica un menor crecimiento de la economía china.

Entramos en el tramo final de la temporada de resultados. En EE. UU. el 80 % de las compañías del S&P 500 han reportado resultados, de las cuales el 67% baten las estimaciones de ventas, que crecen un 15% con respecto al 1T de 2021; y el 80% baten las estimaciones de beneficios por acción (BPA), que crecen un 7%. A nivel sectorial: energía, materiales, industriales y salud están reportando cifras sólidas, mientras que financieras y consumo discrecional están registrando un crecimiento negativo.

En Europa, el 59% de las compañías del Stoxx 600 han reportado resultados, de las cuales el 74% baten las estimaciones de ventas, que crecen un 28% con respecto al 1T21; el 72% de las compañías baten las estimaciones de beneficios, que crecen un 45% con respecto al mismo trimestre del 2021. La mayor parte del crecimiento de los beneficios se puede atribuir al sector de materias primas y energía. Si excluimos estos sectores, el crecimiento de los beneficios por acción sería del 13% en términos interanuales. Los sectores con un crecimiento negativo son tecnología y servicios de comunicación

La diferencia entre Europa y EE. UU. se explica principalmente por un efecto base, las compañías estadounidenses tuvieron una recuperación más rápida en el 1T21 frente a las europeas.

Evolución de los activos financieros

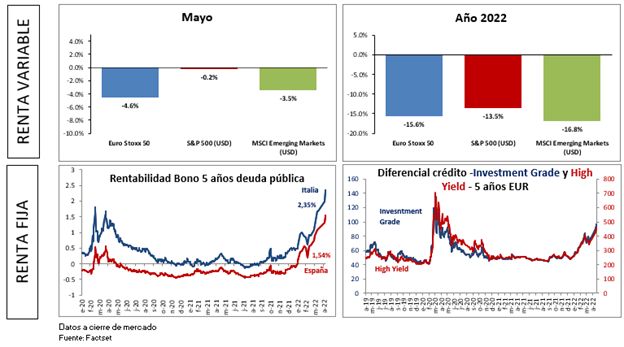

La semana pasada observamos gran volatilidad en los mercados, especialmente en EEUU, con el índice VIX repuntando por encima de los 30 puntos. El Stoxx 600 cede un -4,6% y acumula unas pérdidas de -15,6%. En EEUU, el S&P 500 cede solo un -0,2%, tras una semana con mucha volatilidad, y acumula unas pérdidas de -13,5% desde principio de año.

En renta fija, los mercados siguen tensionados como consecuencia de los discursos cada vez más restrictivos de los bancos centrales. El tipo de interés de los bonos a 10 años en España se sitúa en el 2,25%, mientras que el italiano se sitúa en el 3,15%.

El crédito corporativo ha visto como los diferenciales se ampliaban durante las últimas semanas ante el riesgo de que el tensionamiento de las condiciones de financiación pueda incrementar el riesgo de impago de las compañías más apalancadas.