Semana de bancos centrales

Comentario económico semanal

La semana pasada los grandes protagonistas fueron los bancos centrales. Gran parte de ellos se reunieron para analizar la situación macroeconómica y tomar decisiones de política monetaria.

Como podemos observar en la tabla, existe un consenso generalizado entre los principales bancos centrales de que deben subir tipos de interés y aplicar políticas monetarias restrictivas para intentar controlar la inflación.

Solo hay tres bancos centrales “díscolos”: Japón, Turquía y China. El banco central chino volvió a bajar los tipos en agosto para intentar impulsar su economía, que se está viendo muy penalizada por la política de cero-covid y la crisis en el sector inmobiliario que sufre el país. Japón, que en principio no tiene problemas de inflación, decidió dejar los tipos de interés sin cambios, lo que está ocasionando que su divisa se deprecie con fuerza frente al dólar estadounidense. Lo que ha obligado al banco central japonés a intervenir en el mercado de divisa para frenar la fuerte caída del yen. Turquía no deja de sorprender al mundo y con una inflación superior al 80%, bajó los tipos en 100 pb.

No obstante, la reunión de la Reserva Federal de EEUU, que finalizó el miércoles, fue la que dictó la evolución de los mercados durante la semana. La Reserva Federal tomó la decisión de subir los tipos en 75 pb, algo que ya descontaba el mercado. No obstante, el mercado consideró que la Reserva Federal daba un paso más en el endurecimiento de su política monetaria, ya que los miembros de la FED ahora estiman que los tipos cerrarán 2022 en el 4.4% (3.4% anterior), lo que implica una subida de 75 pb en noviembre y otra de 50 pb en diciembre. En cuanto a las previsiones del PIB, la Reserva Federal considera que EEUU conseguirá evitar la recesión, con un crecimiento interanual del 1,2% en 2022.

Por otro lado, el precio del petróleo WTI ha caído por debajo de los 80$/barril, situándose prácticamente en mínimos de 2022. El mercado está poniendo en precio el riesgo de una fuerte ralentización de la economía mundial tras la subida de tipos de interés generalizada por parte de los diferentes bancos centrales. Adicionalmente, la Agencia Internacional de la Energía recortó sus estimaciones de demanda recientemente por la debilidad de la demanda en China debido a las políticas de cero-covid y los riesgos de desaceleración económica en muchos países de la OCED. No obstante, el bajo nivel de los inventarios y una restricción de la oferta por parte de los países de la OPEP+ podría ocasionar un rebote en los precios en los próximos meses.

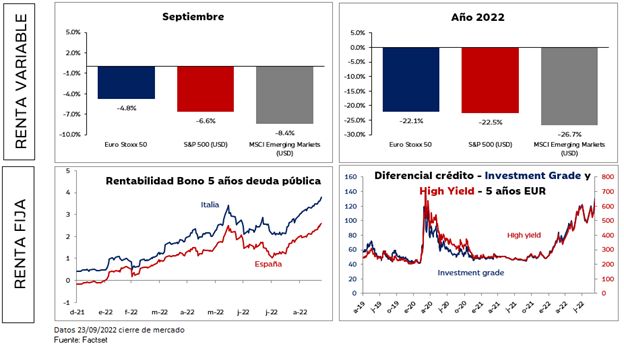

Evolución de los activos financieros

La subida generalizada de tipos por parte de los bancos centrales ha tenido un impacto negativo en la mayoría de los activos de riesgo. Tanto el S&P 500 como el Eurostoxx 50 han cedido más de un 4% durante la semana.

En renta fija, la subida de tipos de los bancos centrales ha seguido presionando al alza las rentabilidades, especialmente en los tramos más cortos. El domingo se han celebrado elecciones en Italia, a la hora de escribir estas líneas todavía no conocemos el resultado, pero en función de como se dibuje el mapa de alianzas políticas, podemos observar episodios de volatilidad en la curva de deuda italiana.