Semana clave, vuelven los bancos centrales

Comentario económico semanal

A pesar de que la semana pasada se publicaron una gran cantidad de datos macro y fue una semana fuerte en la presentación de resultados del cuarto trimestre, podríamos considerar que ha sido una semana de transición en los mercados a la espera de las reuniones del BCE y de la Reserva Federal que se celebran esta semana.

En Europa, los datos de PMI fueron mejor de los esperado, situándose ligeramente por encima del terreno de expansión. Los nuevos pedidos siguen disminuyendo, sin embargo, lo hacen a un ritmo menor que en otros meses, lo que invita a pensar en un escenario algo más positivo para la economía europea en el corto plazo.

Unos buenos datos de actividad pueden respaldar que el BCE mantenga su discurso agresivo en su lucha contra la inflación. El jueves día 2 de febrero se celebra la próxima reunión del BCE, en la cual se espera que se tome la decisión de subir los tipos de interés en 50 pb. No obstante, lo importante será el tono del mensaje que transmita en la rueda de prensa posterior la presidenta Lagarde.

En EE. UU. conocimos la primera estimación del PIB del 4T, que se saldó con un crecimiento positivo del 2,9%, ligeramente mejor de lo esperado, aunque creciendo a un menor ritmo. Se trata de una referencia positiva, aunque parte del crecimiento se ve sustentado por la acumulación de inventarios, que puede tener un efecto negativo en los próximos trimestres.

Por otro lado, también conocimos el deflactor del PCE, otra forma de medir la inflación y una de las principales métricas que sigue la Reserva Federal a la hora de tomar decisiones de política monetaria, que se sitúo en línea con las expectativas en el 5% moderándose 2 décimas con respecto al mes anterior. El miércoles día 1 de febrero se celebrará la reunión de la Reserva Federal en la que se espera que también tome la decisión de subir los tipos de interés en 50 pb.

Por último, gran parte de las noticias de esta semana se han centrado en el eje geopolítico, con la decisión por parte del grupo aliado de enviar tanques de guerra “modernos” a Ucrania. Alemania ha accedido finalmente a autorizar el envío de tanques Leopard “made in Germany”. Esto supone una nueva escalada en el conflicto, cuyas consecuencias hoy en día siguen siendo inciertas. Por otro lado, a partir del día 5 de febrero se activa el veto al gasóleo ruso, lo que seguro que tiene un impacto al alza en los precios de los carburantes.

Evolución de los activos financieros

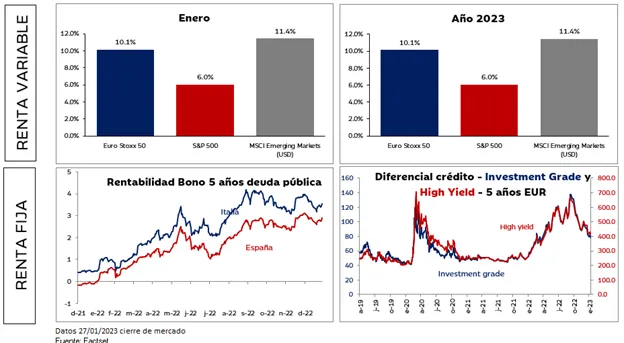

Los buenos datos macro y la presentación de resultados han animado a las principales bolsas a continuar su tendencia alcista. De hecho, el S&P 500 americano se sitúa por encima de los 4000 puntos y por encima de la media móvil de las últimas 200 sesiones.

No obstante, desde Ibercaja Gestión seguimos manteniendo un posicionamiento neutral en renta variable. Las fuertes subidas de inicio de año, en un escenario macro de desaceleración junto a una presentación de resultados con revisiones a la baja hace que el riesgo sea asimétrico.

En deuda pública hemos visto un ligero repunte en el rendimiento de las curvas como consecuencia de los mensajes agresivos por parte de los banqueros centrales. Mientras que el crédito corporativo ha mantenido los diferenciales relativamente estables.