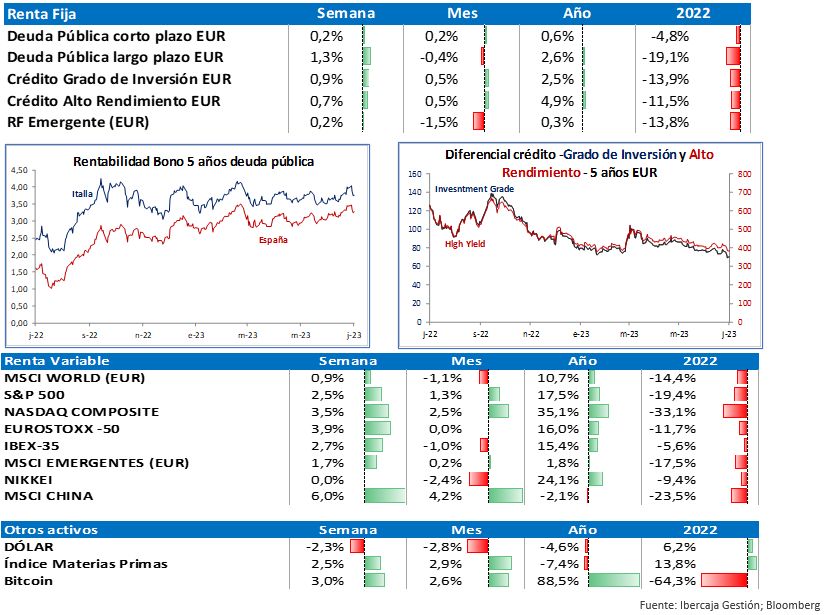

Semana de avances en todos los mercados.

Semana de avances en todos los mercados.

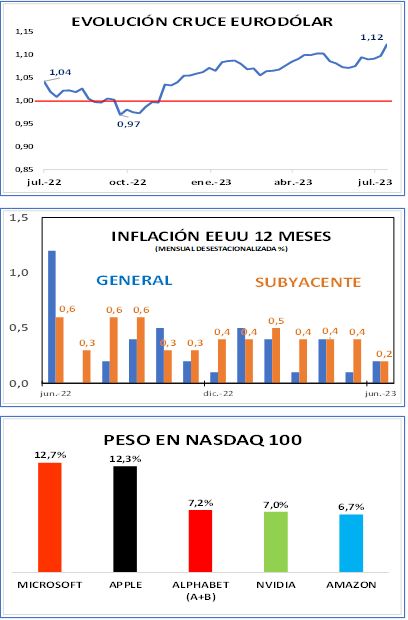

Los mercados se recuperan de las caídas de la primera semana del mes, apoyados en un buen dato de IPC americano, que ya parecía anticiparse por los inversores a principios de semana. La posibilidad de menos subidas de tipos de interés por parte de la Fed se ha reflejado en las cotizaciones de renta variable y de renta fija; y de manera agresiva en la del dólar, que pierde más de un 2% en la semana y que hace que los índices más globales se sigan encontrando por debajo de los niveles de cierre de junio.

Sorpresa positiva en inflación en EE. UU.

El IPC de junio de la economía americana sorprende a la baja y se sitúa por debajo del 0,2% en tasa mensual tanto en la inflación general como en la subyacente. El mercado esperaba un 0,3% en ambos casos. El dato subyacente es el más bajo desde febrero de 2021. En tasas interanuales, se colocan en el 3% y 4,8% respectivamente. Con el análisis de este dato y el de empleo de la semana pasada, el mercado sigue esperando una subida de tipos para finales de mes, pero las probabilidades implícitas de que sea la última se han elevado.

Concentración de mercado

El Nasdaq-100 es el índice representativo de la evolución de las 100 mayores compañías que cotizan en el mercado NASDAQ americano. El peso de estas 100 compañías viene definido por la capitalización bursátil, pero, desde 1998, está ajustado para evitar la concentración excesiva en los grandes valores. Las 5 más grandes (Microsoft, Apple, Nvidia, Amazon y Google) pesan un 47% y el índice ha subido un 37% en el primer semestre del año. Nasdaq ha anunciado un rebalanceo extraordinario que llevará el peso de estas acciones por debajo del 39% (efectivo el día 21).