Semana de ida y vuelta en los mercados

Comentario económico semanal

El mes de septiembre cerraron los mercados en mínimos del año. La semana pasada las bolsas tuvieron un comportamiento muy diferenciado entre principios de semana y finales de semana. El lunes y el martes vimos un pequeño rally en bolsa, con subidas cercanas al 6% en los principales índices de Europa y EEUU. Sin embargo, este se fue enfriando conforme avanzaba la semana. Vamos a analizar cuáles fueron los motivos que movieron los mercados.

Tras los fuertes niveles de sobreventa de finales de septiembre, el mercado rebotó siguiendo la paradoja de que “las malas noticias son buenas noticias”, ya que:

- el ISM manufacturero de nuevas órdenes se situó en el nivel más bajo desde junio de 2020, adelantando una desaceleración en el sector manufacturero;

- el dato de posiciones de empleo abiertas en EE. UU. sufrió una fuerte caída, lo que podría ser un indicio de que el mercado laboral en EE. UU. podría estar enfriándose.

El mercado quiso comprar que estos malos datos de actividad podrían implicar un punto de inflexión en la contundencia con la que están subiendo los tipos y comiencen a aplicar una política más acomodaticia.

A partir del miércoles comenzaron a aparecer dudas sobre la sostenibilidad del rebote, ya que los bancos centrales (principalmente la Reserva Federal estadounidense) ha repetido por activa y por pasiva que hasta que mantendrán la contundencia en su lucha contra la inflación hasta que no haya datos objetivos de que está bajo control.

Adicionalmente, aparecieron algunas noticas que podrían dificultar que la inflación se modere durante próximamente:

- la OPEP + anunció un recorte en la producción de petróleo de 2 millones de barriles al día, casi el 2% de la producción, lo que fomentará que los precios de la energía permanezcan en un rango elevado.

- El dato de empleo de EEUU sorprendió al alza, desmintiendo por tanto que la caída en las posiciones de empleo abiertas fuese un indicativo de un mercado laboral más débil. Descartando que la Reserva Federal vaya a pivotar en su política monetaria en el corto plazo.

Otro factor que ha causado preocupación en los mercados es la fuerte caída de la encuesta de actividad PMI Caixin en China. Tanto el PMI de servicios como el compuesto han caído a territorio de contracción, muy por debajo de lo esperado. Durante los últimos meses la economía china se ha quedado atrás debido a la política de COVID-cero y la crisis inmobiliaria, pero se espera que comience a levantar cabeza y sirva de contrapeso en la economía mundial ante la desaceleración de las economías occidentales. Estos datos ponen en duda que efectivamente esa recuperación se produzca. Un punto de inflexión puede ser el XX Congreso del Partido Comunista Chino que se celebra el próximo día 16 de octubre.

Esta semana será relevante el dato de inflación en EEUU que se publica el día 13. En especial, el dato de inflación subyacente, ya que la inflación general hizo pico hace dos meses, pero la subyacente ha seguido repuntando con fuerza.

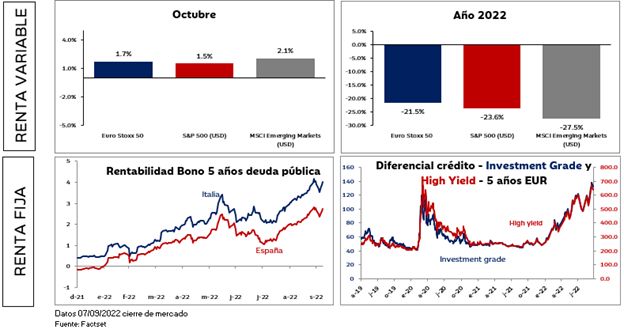

Evolución de los activos financieros