Atrapados por los semiconductores

Desde principio de año, la escasez de semiconductores se ha extendido a lo largo de las cadenas de suministro globales, con un impacto especialmente relevante en la industria automovilística y de hardware. Los principales fabricantes de semiconductores creen que este problema no se resolverá hasta mediados de 2022. El impacto del Covid-19 ha puesto de manifiesto la debilidad de las cadenas de suministro globales y ha acentuado otros problemas previos específicos de la industria de los semiconductores: poca inversión en aumentar la capacidad de algunos tipos de semiconductores entre 2015 y 2020, dinámicas competitivas de la industria, tensiones geopolíticas entre China y EE. UU., incrementos inesperados de la demanda por el aumento de la tendencia teletrabajo, aumento estructural de la demanda por el surgimiento de tecnologías emergentes como el 5G, la inteligencia artificial, centros de datos, coche eléctrico, energías renovables, industria aeroespacial, etc,.

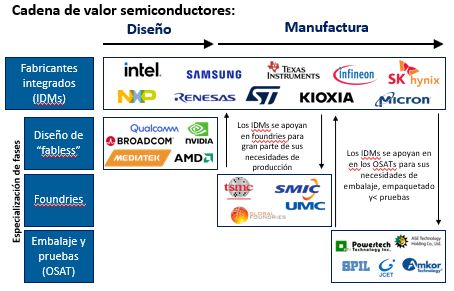

Complejidad de la cadena de producción:

La cadena de suministros de los semiconductores es una de las más complejas. Tal y como explica la Asociación de la Industria de Semiconductores (SIA) y la consultora Boston Conuslting Group (BGC), la industria de los semiconductores ha evolucionado desde firmas completamente integradas que realizaban todas las fases del diseño y producción, a una cadena de valor en el que ninguna compañía (ni siquiera ningún país) está integrada a lo largo de todas las fases. La creciente complejidad tecnológica y la necesidad de producción en masa ha hecho que la cadena se divida en actores especializados en cada fase, desde el diseño hasta el ensamblaje y pruebas.

Podemos diferenciar cuatro grandes tipos de compañías: las fabricantes de dispositivos integrados (IDM, por sus siglas en inglés), que se encargan de varias fases de la cadena de valor; las fabless se encargan exclusivamente de crear el diseño de nuevos chips, pero contratan a otras para su producción; las foundries se centran únicamente en la producción de los chips, que cubren las necesidades de producción; y las subcontratadas de montaje y prueba (OSAT, por sus siglas en inglés), que se centran en brindar servicios de ensamblaje, empaque y prueba bajo contrato tanto para IDM como para fabless.

Falta de inversión

Según los datos de la consultora McKinsey, la capacidad instalada de las empresas especializadas en la producción de semiconductores (foundries) ha aumentado a un ritmo inferior al crecimiento de las ventas, esto se ha visto parcialmente compensado por incrementos en la capacidad de los fabricantes de dispositivos integrados. Sin embargo, durante la última década la industria ha producido a unos niveles superiores al 80% de su capacidad. Durante 2020, el nivel de utilización se ha situado en el 88%, lo que supone estar cerca del 90% que los principales expertos señalan como máximo, ya que a partir de esos niveles los tiempos de espera son muy elevados.

Impacto del Covid-19

EL Covid-19 provocó una fuerte caída de la demanda en muchas industrias durante la primera mitad de 2020, especialmente en la industria del automóvil. Durante la segunda mitad, el elevado importe de las políticas monetarias y fiscales expansivas en los países desarrollados hicieron que la demanda se recuperara fuertemente. Sin embargo, debido al escenario de incertidumbre, muchos productores de automóviles no se atrevieron a incrementar las órdenes de componentes (entre ellos semiconductores).

Por otro lado, el cambio en nuestros hábitos de consumo impuesto por el Covid-19, como el incremento de la tendencia del teletrabajo y la tendencia a consumir ocio desde casa hizo que la demanda de aparatos relacionados con la conectividad aumentara, como ordenadores, consolas, televisiones, etc.

Esto provocó que la industria del automóvil redujera fuertemente las órdenes de semiconductores, mientras que otros los sectores las incrementaron. En este escenario, las compañías productoras de semiconductores decidieron reorganizar su producción para hacer frente a la nueva demanda.

Hacia finales del año 2020, especialmente con la llegada de las vacunas y el mantenimiento de las políticas monetarias y fiscales expansivas empezó a desaparecer la incertidumbre sobre la recuperación económica. Por lo que cuando las compañías automovilísticas volvieron a incrementar su volumen de pedidos de componentes, se han encontrado con que en muchas ocasiones sus proveedores son incapaces de poder hacer frente a sus demandas, generando roturas de stocks y paralizando cadenas de producción.

Tensiones geopolíticas China - EE. UU.

Históricamente, las compañías estadounidenses se caracterizan por estar especializadas en el diseño e incorporación a productos finales, traspasando las partes con menor valor añadido (producción en serie, ensamblaje y testeo) a empresas situadas en Asia, especialmente en Taiwán y China, que acaparan casi la totalidad de la producción y ensamblaje de la industria.

La utilización intensiva de semiconductores en las tecnologías disruptivas como el 5G, coche eléctrico y autónomo, la inteligencia artificial, energías renovables, etc,.. sitúan el control de las cadenas de suministro de semiconductores como una de las piedras angulares de la soberanía de las superpotencias mundiales como EE. UU. y China. Esto ha hecho que ambos países sitúen el desarrollo de esta industria como una de sus prioridades. China ha centrado sus esfuerzos desde 2006 en desarrollar capacidades de diseño y manufactura de alta tecnología, de ahí el surgimiento de empresas como Hawei. Mientras que EE. UU. busca reducir su dependencia de la capacidad de producción extranjera, que es uno de los puntos fundamentales de los planes de infraestructuras promovidos por la Administración Biden. De hecho, recientemente, el Congreso aprobó una inversión por 250.000 millones de dólares destinados a incrementar la competitividad de EEUU frente a China. En esta cantidad, se incluyen 52.000 para incentivar la producción doméstica de semiconductores.

En medio está Taiwán y TSMC, principal productor mundial de semiconductores. China considera a Taiwán como parte de su territorio histórico y el presidente chino, Xi Jinping, en su discurso durante la celebración del 100 aniversario del Partido Comunista Chino, reafirmó su compromiso inquebrantable de reunificar el territorio chino. Los dirigentes de Taiwán son muy conscientes de que en gran medida su independencia depende de la protección diplomática de EE. UU. y su liderazgo en la industria de los semiconductores, que hace que parte de la industria china depende de ellos.

Según Mckinsey, el incremento de las tensiones geopolíticas también ha llevado a que algunos de los productores de productos electrónicos incrementen sus niveles de inventarios para poder hacer frente a periodos futuros de escasez. Estiman que estos han incrementado la demanda entre un 5-10% por este motivo.

Dinámicas competitivas de la industria

Durante los últimos años se ha producido un fuerte incremento en la competitividad de la industria, especialmente en la fase de diseño. Las grandes tecnológicas como Apple o Amazon están invirtiendo fuertemente en desarrollar sus propias capacidades para desarrollar productos semiconductores clave. Se apalancan en su gran tamaño, su capacidad de contratar el mejor talento y sus potentes equipos de ingeniería y diseño para diseñar chips que se diferencien de su competencia. Posteriormente externalizan la producción a las compañías “foundries” como TSMC. Adicionalmente, dado el grado de complejidad alcanzado por la industria, los costes de desarrollo y diseño de nuevos chips cada vez son más elevados.

Esto está generando una fuerte presión en las compañías especializadas en el diseño y desarrollo que puede provocar una mayor consolidación del sector. Durante el 2020 fuimos testigos de 3 grandes compras: Nvidia compró ARM holdings por 40.000 millones, AMD compró Xilinx por 35.000 millones, y Marvell Technology Group compró Inphi por 10.000 billones.

Vuelta a la normalidad

Por el lado de la demanda tenemos: (i) El incremento derivado de los cambios en nuestros hábitos de consumo; (ii) el incremento la actividad tras superar la crisis epidemiológica; (iii) incremento de inventarios por las tensiones geopolíticas; y (iv) la tendencia de mayor demanda estructural derivado de aumento estructural surgimiento de tecnologías emergentes. Por el lado de la oferta: (i) la falta de inversión que ha derivado en elevados niveles de utilización de la industria, y (ii) la guerra comercial derivada de las tensiones geopolíticas.

Por tanto, el problema no se resolverá en unos meses, ya que es necesario invertir en nueva capacidad para hacer frente a la nueva demanda. En este sentido, la mayoría de los expertos coincide que la escasez de semiconductores se irá reduciendo durante 2021, pero se prolongará hasta 2022, cuando la nueva capacidad sea operativa.

En el largo plazo seguiremos escuchando que aparecen tensiones en la cadena de suministros de los semiconductores, pero muy probablemente, estas estén relacionadas con las tensiones geopolíticas entre EE. UU. – China – Taiwán.

Analista de Ibercaja Gestión