Alexander Darwall "Estamos convencidos de que todavía abundan las buenas oportunidades"

Alexander Darwall responsable de estrategia, European Growth, explica sus perspectivas para las empresas europeas y repasa la evolución de los activos en cartera.

Las bolsas europeas siguieron cayendo durante el último trimestre de 2018 ante las evidentes repercusiones de la guerra comercial entre EE. UU. y China para el crecimiento económico mundial. Los precios del petróleo descendieron después de que el mercado, caracterizado por el exceso de oferta, sufriera un ajuste para adaptarse al menor crecimiento previsto de la economía mundial en 2019. La brusca caída del crudo contribuyó a reducir la inflación de la zona euro del 2,2% en octubre hasta el 1,6% de diciembre, según Eurostat.

La expectativa de menor crecimiento mundial y mayor riesgo político provocó un acusado descenso de la confianza empresarial en Alemania durante el trimestre. En diciembre, el clima empresarial en el sector servicios empeoró considerablemente, mientras que las expectativas de las empresas manufactureras cayeron a territorio negativo por primera vez desde mayo de 2016. Por ejemplo, Volkswagen, el mayor fabricante de automóviles del mundo, señaló que los nuevos objetivos de emisiones para 2030 fijados por la UE eran tan exigentes que a pesar del impulso al coche eléctrico también podría verse obligada a dejar de producir algunos modelos de combustión. Alrededor de 13,3 millones de europeos trabajan en la cadena de valor del automóvil. La confianza del sector manufacturero francés descendió en diciembre y el clima empresarial se deterioró a raíz de las prolongadas protestas de los denominados “chalecos amarillos” por el aumento de los impuestos a los combustibles. La UE dio luz verde a Alemania, Francia, Italia y el Reino Unido para que concedieran ayudas públicas al desarrollo de microchips y sensores (para electrodomésticos inteligentes, vehículos automatizados, etc.), considerados proyectos de interés común europeo.

El Banco Central Europeo confirmó el final de la relajación cuantitativa a pesar de la desaceleración de la economía de la zona euro. El banco central rebajó sus previsiones de crecimiento para 2018 del 2,0% hasta el 1,9% y del 1,8% hasta el 1,7% en 2019. También se prevé que el crecimiento se sitúe en el 1,7% en 2020 y descienda hasta el 1,5% en 2021. A finales de diciembre la UE alcanzó un acuerdo con el gobierno de coalición de Italia sobre los presupuestos de este país, con lo que salvó los muebles y esquivó el inicio formal del procedimiento sancionador por déficit excesivo. El Pacto Fiscal Europeo dificulta a los estados con una economía débil que pongan en marcha estímulos presupuestarios a menos que sufran una recesión importante.

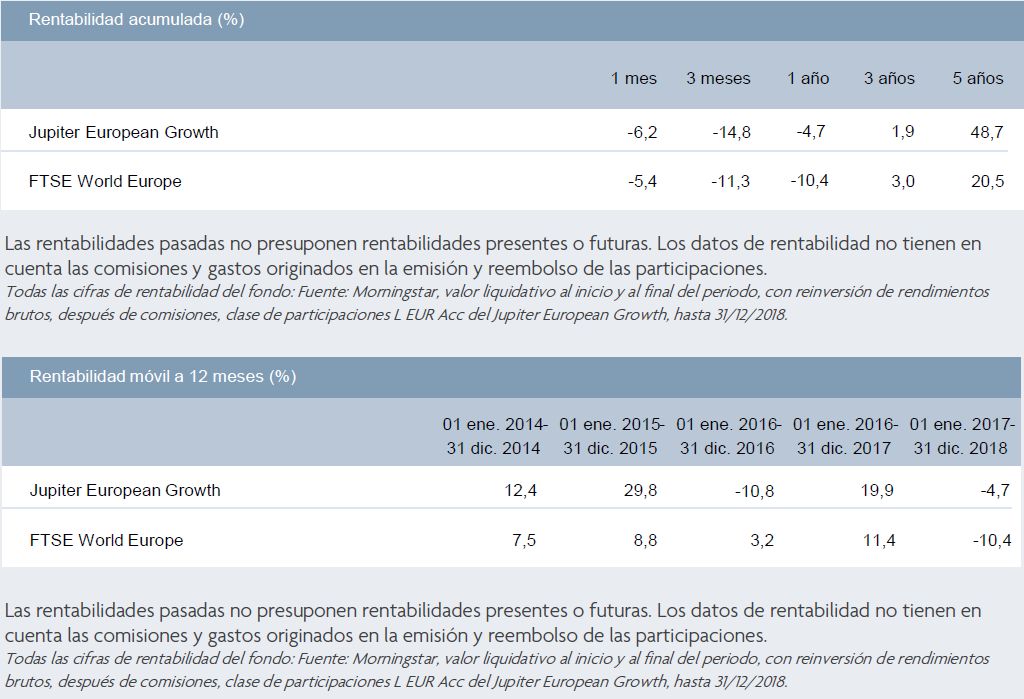

El fondo cerró por detrás de su índice de referencia durante el trimestre, ya que perdió un 14,8%, frente a la caída del 11,3% de este.

Esta evolución se explica mejor haciendo referencia a los valores individuales de la cartera. El peor comportamiento relativo del fondo cabe atribuirlo fundamentalmente a Wirecard, Carnival y Amadeus IT. Las acciones de la primera retrocedieron todo lo avanzado durante el verano cuando se desató la presión vendedora.

Wirecard aumentó su beneficio previsto por tercera vez este año a raíz de un buen tercer trimestre y porque esperaba un crecimiento fuerte en el cuarto trimestre. Esta empresa de pagos digitales también presentó unas previsiones para el ejercicio 2019 que suponen un crecimiento secuencial. Las acciones de Carnival sufrieron presiones en diciembre después de que el debilitamiento de las perspectivas económicas para Europa convenciera a la empresa para reducir los precios y llenar más camarotes más pronto, de manera que el crecimiento de su yield neto podría ser inferior a lo habitual en 2019. La demanda de cruceros sigue siendo fuerte y la empresa posee una escala sin competencia en una industria geográficamente diversificada. Amadeus IT anunció una tasa más baja de crecimiento de los ingresos en el tercer trimestre por la desaceleración del tráfico internacional, que pasó del 7% en el primer semestre del año al 6% en el tercer trimestre. Además, la empresa se vio afectada negativamente por el cese de actividades de varias aerolíneas en Europa y su decisión de reducir su cuota de mercado en el segmento de los portales de viajes de segundo nivel, que generan menores márgenes. Sin embargo, la empresa mantuvo sus objetivos para el conjunto del ejercicio.

En el plano positivo, las acciones de RELX, Novo Nordisk, Edenred y Experian apenas registraron cambios durante un trimestre en el que el mercado se dejó más de un 10%. Como suele ocurrir, hubo pocas noticias empresariales relevantes en diciembre, un periodo en el que las empresas reducen su comunicación de cara a la presentación de sus resultados anuales, donde se hace énfasis en las perspectivas y los objetivos para 2019.

Perspectivas

En nuestra opinión, las perspectivas de las empresas europeas que suministran productos y servicios excelentes a una clientela internacional siguen siendo atractivas. Sin embargo, este hecho hay que contraponerlo al uso de los aranceles comerciales que hace el presidente Trump para anteponer los intereses de EE. UU. Eso podría ralentizar el crecimiento económico. Las empresas que requieran unos elevados niveles de deuda para generar crecimiento también están amenazadas por la perspectiva de aumento de los tipos de interés.

Nuestro enfoque para evitar estas situaciones complejas en la medida de lo posible y aprovechar las recompensas derivadas de las oportunidades que indudablemente van a surgir es ceñirnos a nuestra contrastada estrategia. Generalmente, evitamos empresas que poseen gran cantidad de inmovilizado y elevados niveles de deuda. En su lugar, tratamos de identificar empresas con atributos sólidos y diferenciados que puedan monetizar atendiendo las demandas de los consumidores y las empresas con activos flexibles y cadenas de suministro ágiles. Estos negocios, sobre todo los que se articulan sobre el uso especializado de la tecnología, a menudo tienen la capacidad de esquivar las barreras proteccionistas. Estamos convencidos de que todavía abundan las buenas oportunidades.

Rentabilidades y posicionamiento

Información importante: El presente documento está destinado a profesionales de inversión, y no al uso o beneficio de otras personas, incluidos inversores minoristas.Este documento tiene una finalidad exclusivamente informativa y no debe considerarse como asesoramiento de inversión. Es probable que los cargos iniciales tengan proporcionalmente un mayor efecto en las rentabilidades si las inversiones se liquidan a corto plazo. Las rentabilidades pasadas no garantizan rentabilidades futuras. Los datos de rentabilidad no tienen en cuenta las comisiones y gastos originados en la emisión y reembolso de las participaciones. Los ejemplos de posiciones solo se ofrecen a título ilustrativo y no constituyen una recomendación de compra o venta. Las rentabilidades citadas no están garantizadas y podrían cambiar en el futuro. Las opiniones expresadas en este documento pertenecen al gestor del fondo en el momento de su redacción, no coinciden necesariamente con las de Jupiter como empresa y podrían estar sujetas a cambio. Eso algo que sucede sobre todo durante periodos en los que las circunstancias del mercado cambian rápidamente. Se ha hecho todo lo posible para garantizar la exactitud de la información, pero no se ofrece ninguna seguridad o garantía en este sentido. El presente documento no constituye una invitación a la suscripción de acciones del Jupiter Global Fund (la Sociedad) ni ningún otro fondo gestionado por Jupiter Asset Management Limited. La Sociedad es un fondo UCITS constituido como sociedad anónima (société anonyme) en Luxemburgo y organizado como sociedad de inversión de capital variable (société d’investissement à capital variable, SICAV). Esta información está destinada exclusivamente a personas que residan en jurisdicciones donde esté autorizada la distribución de la Sociedad y sus participaciones o donde no se requiera dicha autorización. Los posibles compradores de participaciones del compartimento o compartimentos de la Sociedad deben informarse sobre los requisitos legales, la normativa sobre control de divisas y los impuestos aplicables en sus respectivos países de ciudadanía, residencia o domicilio. Las suscripciones únicamente pueden realizarse sobre la última versión del folleto informativo y el DFI, que estarán acompañados del informe anual y semestral auditado más reciente. Estos documentos se pueden descargar desde la página web www.jupiteram.com. El DFI y, cuando sea necesario, el folleto informativo, junto con el resto de los materiales publicitarios que han sido aprobados por su distribución al público de conformidad con las normativas nacionales, están disponibles en inglés, y español. Antes de contratar, le rogamos que lea el folleto informativo. Se pueden obtener gratuitamente copias impresas de estos documentos a través de: el depositario y el agente administrativo de la Sociedad: JP Morgan Bank Luxembourg S.A; 6 Route de Trèves, Senningerberg, L-2633, Luxemburgo; y a través de algunos de los distribuidores de la Sociedad: Luxemburgo: Domicilio de la Sociedad: 6 Route de Trèves, Senningerberg, L-2633, Luxemburgo; España: Allfunds Bank: C/ La Estafeta 6, Edificio 3, 28109 Alcobendas, Madrid, España. A los efectos de distribución en España, la Sociedad está inscrita ante la Comisión Nacional del Mercado de Valores (“CNMV”) con el número de registro 1253. Puede obtener información completa, incluyendo una copia de la memoria de comercialización, previa solicitud a los distribuidores autorizados de la Sociedad. Las suscripciones podrán realizarse por medio de un distribuidor local autorizado. Información sobre el valor liquidativo puede obtenerse en el sítio web www.jupiteram.com; Reino Unido: Jupiter Asset Management Limited (la gestora de Inversiones), domicilio social: The Zig Zag Building, 70 Victoria Street, Londres, SW1E 6SQ (Reino Unido). Publicado por The Jupiter Global Fund y, en algunos casos, por Jupiter Asset Management Limited, entidad autorizada y regulada por la Autoridad de Conducta en los Mercados Financieros (FCA) del Reino Unido. No podrá reproducirse ninguna parte de estos contenidos por ningún medio sin el consentimiento previo de la Sociedad o de Jupiter Asset Management Limited. 23169