Alexander Darwall: "Mantenemos la cautela al valorar empresas europeas con negocios internacionales"

Si bien los mercados bursátiles estrenaron el año con un rebote generalizado que revirtió parte de las caídas de diciembre, el primer trimestre trajo consigo nuevos signos de frenazo de las perspectivas del crecimiento mundial. Los signos de desaceleración fueron claros en Europa, en especial en Alemania, el sector privado francés se contrajo a su mayor ritmo en cuatro años e Italia entró en recesión técnica. El rebote continuó en febrero, pese a que los analistas redujeron sus previsiones para este año. Pese a la actual preocupación por la desaceleración económica, los mercados encontraron apoyo en el discurso más laxo de la Fed, las medidas de estímulo fiscal de China y las novedades aparentemente positivas de las conversaciones comerciales entre EE. UU. y China. El BCE redujo sustancialmente su previsión de crecimiento de la eurozona en 2019 del 1,7% al 1,1% y afirmó que mantendría los tipos hasta 2020, además de anunciar nuevas medidas de apoyo a la banca, aunque la demanda de crédito siguió débil. Hacia fines del trimestre el interés del bono alemán cayó por debajo de cero por primera vez desde 2016 como muestra de una mayor desaceleración. La inflación subyacente de la eurozona cayó hasta el 0,8% a fin de trimestre, su menor nivel en dos años.

La rentabilidad se explica mejor si nos referimos a las acciones concretas de la cartera. La menor rentabilidad relativa se debe principalmente a Wirecard, Bayer y EssilorLuxottica. Las acciones de Wirecard siguieron volátiles en las semanas previas a los hallazgos de la auditoría independiente. A tenor de la investigación, publicada a fines de marzo, no debería producirse una repercusión sustancial en los próximos resultados del ejercicio 2018. La acción de Bayer cayó levemente en reacción a otros veredictos desfavorables respecto a su posible responsabilidad legal por el glifosato. La acción de EssilorLuxottica cayó luego de que la directiva aportara una seguridad suficiente acerca de los planes de integración, liderazgo y crecimiento de la entidad fusionada en un momento en que hay una disputa pública acerca del futuro control de la empresa.

Frente a ello, los principales contribuidores positivos fueron el operador satelital Inmarsat, que se revalorizó con fuerza tras las noticias de una oferta íntegramente en efectivo de un consorcio, y Dassault Systèmes, que se revalorizó tras unos fuertes resultados del 4T, superiores al consenso. Su tasa de crecimiento orgánico mejoró, ayudada por unos mayores márgenes, y la empresa proyectó un sólido crecimiento de las ventas. Novo Nordisk se favoreció de la disipación de la preocupación por la competencia de biosimilares de su fármaco Victoza cuando la patente venza en 2023. La empresa de pruebas diagnósticas bioMérieux creció con fuerza por encima de los resultados de 2018 con un crecimiento orgánico algo por debajo del 10%. Las zonas de mayor crecimiento fueron EE. UU. y Asia.

Edenred se revalorizó luego de culminar dos adquisiciones y decidir no efectuar una oferta por la empresa de datáfonos Ingenico. Los resultados del ejercicio fueron buenos, el fuerte crecimiento en Iberoamérica contribuyó a un mayor aumento del margen de beneficio y la directiva es optimista de cara a este año. La acción de Adidas se revalorizó bien luego de que los resultados del ejercicio confirmaran el notable crecimiento del beneficio de la empresa. Adidas sigue invirtiendo en mejorar su plataforma global para incrementar su cuota de mercado en EE. UU. y buscar oportunidades de crecimiento en China y otros mercados en desarrollo.

Perspectivas

Aunque las empresas europeas con exposición a EE. UU. han solido favorecerse de una considerable reducción de los tipos impositivos estadounidenses, mantenemos la cautela al valorar empresas europeas con negocios internacionales en que pueda resultar más difícil garantizar que las divisiones distantes actúen siempre en el mejor interés de la empresa. Solemos evitar invertir en empresas sensibles a la política y empresas que posean muchos activos fijos y altos niveles de deuda, prefiriendo centrarnos en negocios con activos flexibles y cadenas de abastecimiento flexibles Dichos negocios, en particular los que se basan en el uso especializado de tecnología suelen tener la capacidad de eludir barreras proteccionistas crudas. Un riesgo más inmediato subyace en la amenaza de desaceleración del crecimiento económico.

Nuestro enfoque para evitar dichas problemáticas en la medida de lo posible y absorber las recompensas de las oportunidades que sin duda surgirán es aferrarnos a nuestra acreditada estrategia. Buscamos identificar empresas con unos atributos fuertes y diferenciados que puedan rentabilizar satisfaciendo las necesidades de sus clientes, a la vez que sepan aprovechar los cambios normativos y tecnológicos. Estamos convencidos de que aún abundan buenas oportunidades.

Riesgos

El fondo invierte en un reducido número de posiciones y, por tanto, conlleva más riesgo que los fondos que distribuyen sus activos entre un mayor número de posiciones. Estos fondos invierten principalmente en acciones y probablemente experimenten fluctuaciones en los precios más amplias que las de los fondos que invierten únicamente en bonos y/o activos monetarios. Este fondo puede invertir más del 35 % de su patrimonio en títulos emitidos o garantizados por un estado del EEE. El DFI y el folleto pueden obtenerse a través de Jupiter. El subfondo puede estar sujeto a otros factores de riesgo. Para más detalles, consulte el folleto.

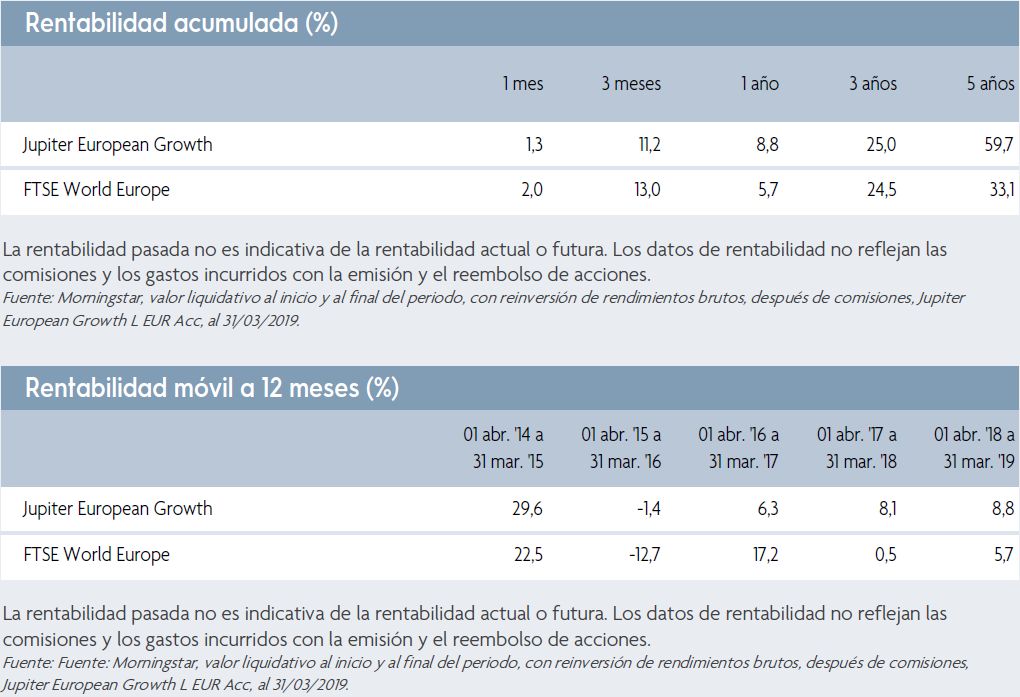

Rentabilidad y posicionamiento

Alexander Darwall, Responsable de estrategia, European Growth

Información importante: El presente documento está destinado a profesionales de inversión, y no al uso o beneficio de otras personas, incluidos inversores minoristas. Este documento tiene una finalidad exclusivamente informativa y no debe considerarse como asesoramiento de inversión. Es probable que los cargos iniciales tengan proporcionalmente un mayor efecto en las rentabilidades si las inversiones se liquidan a corto plazo. Las rentabilidades pasadas no garantizan rentabilidades futuras. Los datos de rentabilidad no tienen en cuenta las comisiones y gastos originados en la emisión y reembolso de las participaciones. Los ejemplos de posiciones solo se ofrecen a título ilustrativo y no constituyen una recomendación de compra o venta. Las rentabilidades citadas no están garantizadas y podrían cambiar en el futuro. Las opiniones expresadas en este documento pertenecen al gestor del fondo en el momento de su redacción, no coinciden necesariamente con las de Jupiter como empresa y podrían estar sujetas a cambio. Eso algo que sucede sobre todo durante periodos en los que las circunstancias del mercado cambian rápidamente. Se ha hecho todo lo posible para garantizar la exactitud de la información, pero no se ofrece ninguna seguridad o garantía en este sentido. El presente documento no constituye una invitación a la suscripción de acciones del Jupiter Global Fund (la Sociedad) ni ningún otro fondo gestionado por Jupiter Asset Management Limited. La Sociedad es un fondo UCITS constituido como sociedad anónima (société anonyme) en Luxemburgo y organizado como sociedad de inversión de capital variable (société d’investissement à capital variable, SICAV). Esta información está destinada exclusivamente a personas que residan en jurisdicciones donde esté autorizada la distribución de la Sociedad y sus participaciones o donde no se requiera dicha autorización. Los posibles compradores de participaciones del compartimento o compartimentos de la Sociedad deben informarse sobre los requisitos legales, la normativa sobre control de divisas y los impuestos aplicables en sus respectivos países de ciudadanía, residencia o domicilio. Las suscripciones únicamente pueden realizarse sobre la última versión del folleto informativo y el DFI, que estarán acompañados del informe anual y semestral auditado más reciente. Estos documentos se pueden descargar desde la página web www.jupiteram.com. El DFI y, cuando sea necesario, el folleto informativo, junto con el resto de materiales publicitarios que han sido aprobados por su distribución al público de conformidad con las normativas nacionales, están disponibles en inglés, y español. Antes de contratar, le rogamos que lea el folleto informativo. Se pueden obtener gratuitamente copias impresas de estos documentos a través de: el depositario y el agente administrativo de la Sociedad: JP Morgan Bank Luxembourg S.A; 6 Route de Trèves, Senningerberg, L-2633, Luxemburgo; y a través de algunos de los distribuidores de la Sociedad: Luxemburgo: Domicilio de la Sociedad: 6 Route de Trèves, Senningerberg, L-2633, Luxemburgo; España: Allfunds Bank: C/ La Estafeta 6, Edificio 3, 28109 Alcobendas, Madrid, España. A los efectos de distribución en España, la Sociedad está inscrita ante la Comisión Nacional del Mercado de Valores (“CNMV”) con el número de registro 1253. Puede obtener información completa, incluyendo una copia de la memoria de comercialización, previa solicitud a los distribuidores autorizados de la Sociedad. Las suscripciones podrán realizarse por medio de un distribuidor local autorizado. Información sobre el valor liquidativo puede obtenerse en el sítio web www.jupiteram.com; Reino Unido: Jupiter Asset Management Limited (la gestora de Inversiones), domicilio social: The Zig Zag Building, 70 Victoria Street, Londres, SW1E 6SQ (Reino Unido). Publicado por The Jupiter Global Fund y, /o, Jupiter Asset Management International S.A. (la Gestora de Inversiones), domicilio social: 5, Rue Heienhaff, Senningerberg L-1736, Luxemburgo, que es una sociedad autorizada y regulada por la Commission de Surveillance du Secteur Financier. Queda terminantemente prohibido reproducir parte alguna de esto documento sin el permiso previo de la Sociedad o de Jupiter Asset Management International S.A. 23143