¿Pérdidas en tu fondo? Aprovecha la compensación fiscal

Perder dinero con una inversión no es plato de gusto. Pero piensa que todo tiene su lado bueno. Y es que puedes aprovechar esas pérdidas desde el punto de vista fiscal. La Ley del IRPF contempla la posibilidad de compensarlas con las ganancias que hayas obtenido en otros productos, lo que te permitirá pagar menos impuestos. Te contamos cómo.

Antes de empezar, permítenos un recordatorio: que tus inversiones estén en números rojos no quiere decir necesariamente que tengas que vender. Ni siquiera por el hecho de que aflorar esas pérdidas pueda tener una ventaja fiscal. Los expertos recomiendan que la decisión de salir de un producto de inversión responda principalmente a tus objetivos financieros. Y si tus miras están puestas en el largo plazo, deberías pensártelo dos veces antes de ceder a la tentación de vender, por muchas turbulencias que esté experimentando el mercado.

Dicho esto, si tu decisión es firme, podrás al menos tener la oportunidad de intentar sacar partido a esas pérdidas desde el punto de vista fiscal.

Lo primero es analizar el tipo de renta que genera la inversión. En este sentido, recuerda que existen dos tipos de rentas:

– Rendimientos del capital mobiliario, como los obtenidos con cuentas, depósitos o bonos.

– Ganancias o pérdidas patrimoniales, que son las que se aplican tras la venta de acciones, fondos de inversión, inmuebles y ETF, entre otros.

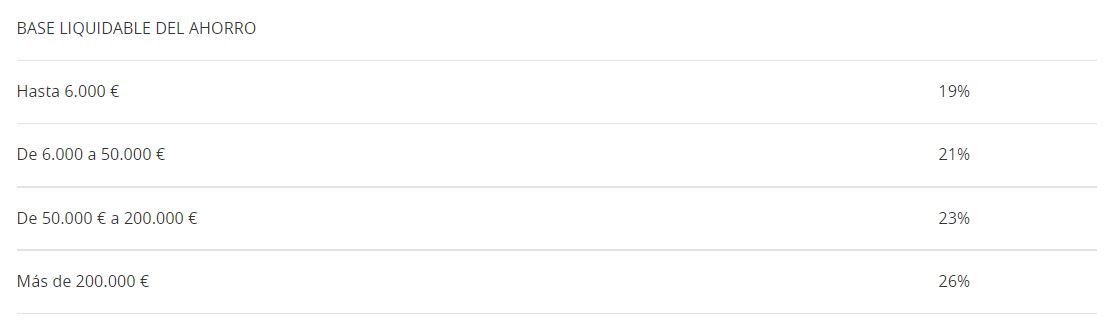

Ambos tipos de renta se declaran en la base imponible del ahorro, con la siguiente tabla de tipos impositivos:

Instrucciones para compensar las pérdidas.

Para poder realizar la compensación lo primero es clasificar las operaciones en función del tipo de renta. En el caso de los fondos de inversión, se tendrán en cuenta sólo los reembolsos, no los traspasos, ya que en esos casos el partícipe no tiene que tributar, por lo que no tiene sentido hablar de compensación fiscal.

Después, debes compensar los importes obtenidos dentro de cada grupo. En otras palabras, las operaciones clasificables como rendimientos del capital mobiliario van por un lado. Y las catalogables como ganancias/pérdidas patrimoniales van por otro.

Hecho esto, tendrás un saldo neto en cada uno de estos dos grupos. Si uno de ellos es negativo y el otro positivo, podrás compensarlos. Pero ojo: sólo podrás compensar hasta el 25% de dicho saldo positivo. El resto, a priori, tendrá que tributar.

Veamos un ejemplo. Imagina que tienes:

– Un beneficio de 2.000 euros procedente del cobro de dividendos

– Unas pérdidas de 1.000 euros que te ha generado un bono

– Unas ganancias de 3.000 euros tras el reembolso de participaciones de un fondo de inversión

– Y unas pérdidas de 7.000 euros tras la venta de acciones.

Lo primero es catalogar la tipología de renta a la que pertenece cada una de esas operaciones. Así, los dividendos y los bonos son rendimientos del capital mobiliario. Y lo obtenido con los fondos de inversión y las acciones tiene la consideración de ganancia/pérdida patrimonial.

Una vez clasificadas, ya puedes compensar las rentas, pero debes empezar haciéndolo de manera homogénea, es decir, comenzando siempre por las que pertenecen al mismo grupo. De este modo, los beneficios obtenidos con los dividendos compensarían las pérdidas obtenidas con el bono. Aun así, te quedaría un saldo positivo de 1.000 euros.

Y por otro lado, las plusvalías del fondo de inversión se compensarían con las pérdidas obtenidas con las acciones. Aquí te quedaría un saldo negativo de 4.000 euros.

A continuación, puedes compensar el saldo positivo de una categoría (los 1.000 euros) con el 25% del saldo positivo obtenido en la otra categoría, que como es de 4.000 euros, se quedaría también en 1.000.

De este modo, sólo tendrías que tributar por el 75% restante de las ganancias acumuladas (3.000 euros) que son los que la ley no te permite compensar. Aquí se aplicarían los tipos impositivos anteriormente mencionados (ver tabla superior).

En este ejemplo, hemos compensado los beneficios obtenidos en el apartado de rendimientos del capital mobiliario con el saldo negativo en el apartado de ganancias y pérdidas patrimoniales. Pero lógicamente se puede hacer también a la inversa (saldo positivo en ganancias/pérdidas patrimoniales con saldo negativo en rendimientos del capital mobiliario).

¿Y si el saldo final en lugar de ser positivo fuera negativo? En ese caso, todavía tendrías la oportunidad de sacarle provecho, ya que la ley contempla la posibilidad de “guardar” esas pérdidas durante cuatro años para compensar futuras ganancias.

Norma antiplicación

Hay una excepción a la compensación fiscal que es importante que tengas en cuenta: la norma antiaplicación. Consiste en que no se computan como pérdidas patrimoniales las derivadas de la venta de un valor cuando se ha producido la compra de valores homogéneos dentro de los dos meses anteriores o posteriores a dicha venta.

Por ejemplo, si vendes tus participaciones en un fondo de inversión y vuelves a comprarlas de nuevo un mes más tarde. Ten en cuenta que hablamos de la compra de participaciones del mismo fondo, no de otro distinto, ya que la norma se refiere siempre a valores homogéneos.

La norma está pensada para que el contribuyente no pueda aflorar minusvalías de manera artificial, sólo para aprovechar la ventaja fiscal que supone la posibilidad de compensar las plusvalías obtenidas con otro producto.

Esto no quiere decir que no puedas vender un fondo de forma táctica para realizar una compensación fiscal. Pero en ese caso tendrás que tener en cuenta que si te interesa realmente ese fondo no podrás volver a invertir en él hasta que no hayan transcurrido como mínimo dos meses.

Esta es otra de las razones por las que no hay que vender un fondo (o cualquier otro producto o activo financiero) sólo por la ventaja fiscal que supone compensar pérdidas y ganancias. También debe haber un motivo financiero, es decir, sólo deberías vender un producto con el que no estés convencido y en el que a priori no estés interesado en reinvertir.

Esto no quita para que puedas vender un fondo en pérdidas y recomprarlo si te interesa en un plazo inferior a dos meses. Lo único que no podrás utilizar esas pérdidas para compensar fiscalmente otras ganancias.