Aparcar el dinero en bonos a una década, por Alberto Espelosín

EL GRÁFICO DE LA SEMANA POR ALBERTO ESPELOSÍN, en el diario Cinco Días

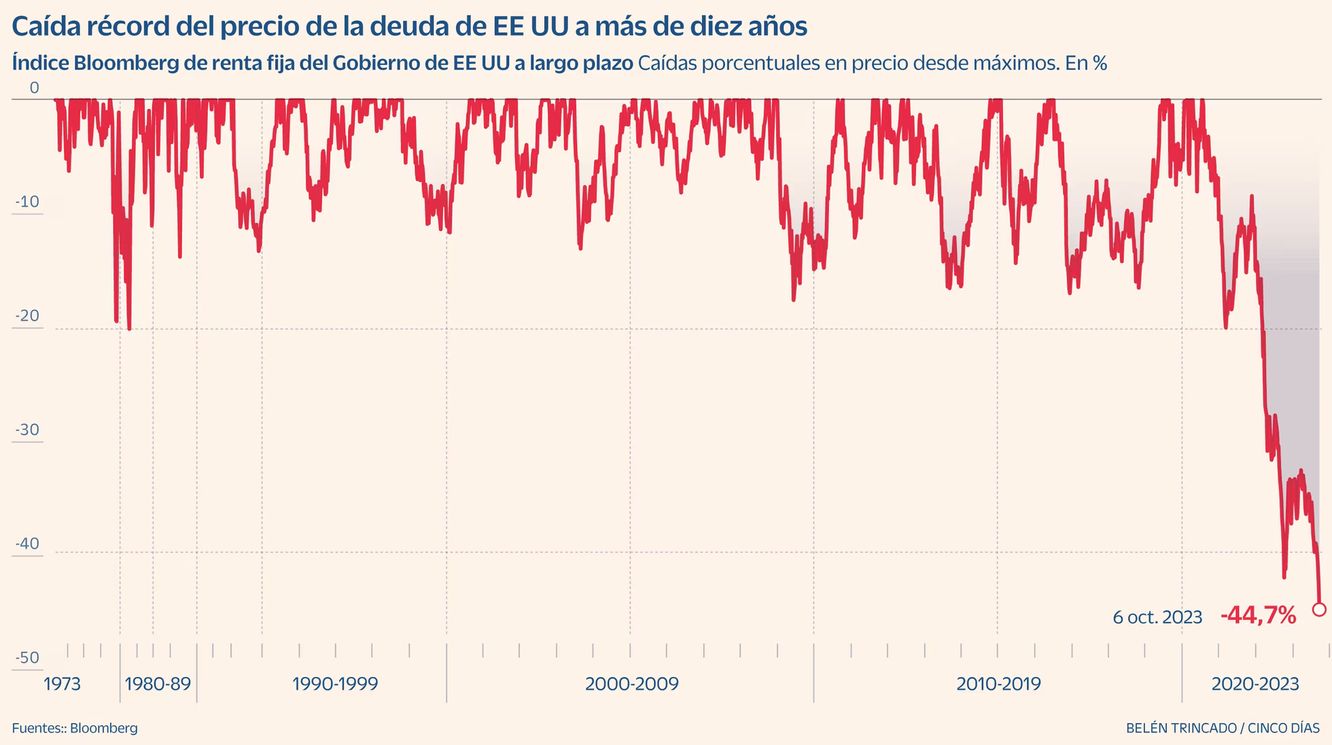

- La caída de la deuda estadounidense un 40% desde máximos es una oportunidad única que eclipsa la rentabilidad implícita del S&P 500

Los bonos a largo plazo americanos con vencimientos a más de 10 años llevan una antológica caída en precio –en paralelo a una subida en rentabilidad desde el 1,2% hasta el 5% en el bono 30 años– que sin duda ha batido los registros de caídas desde máximos, como se ve en el gráfico semanal. El bono a 10 años americano en el 4,8%, el bono a 20 años en el 5,1% y el vencimiento a 30 años en el 4, 9% eclipsan sin duda a la rentabilidad implícita (beneficio por acción dividido por precio) de la Bolsa americana, que se sitúa para el índice S&P500 en el 5,5%.

Si fuéramos americanos ni nos preocuparíamos de saber que pasará con la Bolsa porque probablemente invertiríamos todo en estos niveles de bonos. Es la segunda vez en poco tiempo que escribo de esta posible oportunidad única en el mercado de bonos y creo que podría llegar a escribir una tercera vez, ya que nada me garantiza que no podamos ver los bonos todavía 50 puntos básicos más altos. No creo que los veamos en la zona del 6%, pero si así fuera, el S&P estará por el nivel de los 3.600 puntos.

La lógica en el corto plazo no suele funcionar en los mercados, pero a largo plazo es aplastante y si tenemos claro que el potencial de crecimiento a largo plazo del PIB es del 2%, poder obtener estos tipos si las inflaciones tendenciales a largo plazo son del 2%, es una buena oportunidad después de un super ciclo de Bolsa liderado por la tecnología. Que los bonos caigan un 40% desde máximos no es una cosa que haya pasado desde 1970 y esto abre la puerta a una buena oportunidad si uno confía en que el “Sistema” volverá a la normalidad y es que, con 33 billones de dólares de deuda, sí o sí habrá que bajar los tipos de interés para no liar la recesión de todos los tiempos.

Deuda, demografía y deflación de deuda son argumentos para pensar que los tipos a largo plazo con vencimientos a más de 10 años se deberían situar en la zona del 3,5% con lo que ahora por fin sí que existe una alternativa en la renta fija. El riesgo de que el “Sistema” se rompa es una hipótesis –el apocalipsis siempre es una cosa de la que gusta hablar–, pero sigo pensando que antes caerá Apple que el Estado de Estados Unidos.

En España ya estamos en el 4% en el bono a 10 años y en Italia, el bono a una década está en el 4,3%. Empiecen a pensar si creen en el “Sistema” o no, y es que esta reflexión en Europa a largo plazo puede ser más compleja y quizás habría que abrir el melón de los Eurobonos. Pero esto no es ahora trending topic, estamos a otros temas más regionales de provincia.

Alberto Espelosín es gestor de Renta 4 Alpha

Artículo originalmente publicado en Cinco Días. El presente artículo de opinión no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. El inversor que tenga acceso al presente artículo de opinión debe ser consciente de que los instrumentos a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que éstos no han sido tomados en cuenta para la elaboración del presente artículo de opinión, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento especializado que pueda ser necesario. Los datos han sido elaborados por el autor / es con la finalidad de proporcionar información general a la fecha de elaboración y está sujeto a cambios sin previo aviso. Este artículo está basado en informaciones de carácter público y en fuentes que se consideran fiables, pero dichas informaciones no han sido objeto de verificación independiente por cualquiera de las entidades del Grupo Renta 4 por lo que no se ofrece ninguna garantía, expresa o implícita en cuanto a su precisión, integridad o corrección.

El Grupo Renta 4 no asume compromiso alguno de comunicar dichos cambios ni de actualizar el artículo. El inversor tiene que tener en cuenta que la evolución pasada de los valores o instrumentos o resultados históricos de las inversiones, no garantizan la evolución o resultados futuros.

Cualquier entidad integrante del Grupo Renta 4 o cualquiera de las IICs o FP gestionados por sus Gestoras, así como sus respectivos directores o empleados, pueden tener una posición en cualquiera de los instrumentos, directa o indirectamente, o en cualesquiera otros relacionados con los mismos; pueden negociar con dichos valores o instrumentos, por cuenta propia o ajena, proporcionar servicios de asesoramiento u otros servicios al emisor de dichos valores o instrumentos, a empresas relacionadas con los mismos o a sus accionistas, directivos o empleados y pueden tener intereses o llevar a cabo cualesquiera transacciones en dichos valores o instrumentos o inversiones relacionadas con los mismos, con carácter previo o posterior a la publicación del presente artículo de opinión, en la medida permitida por la ley aplicable. Asimismo pueden proporcionar comentarios de mercado, verbalmente o por escrito, o estrategias de inversión a los clientes que reflejen opciones contrarias.

Este artículo no puede ser: (1) copiado, fotocopiado o duplicado en ningún modo, forma o medio (2) redistribuido o (3) citado, sin permiso previo por escrito. Ninguna parte de este artículo de opinión podrá reproducirse, llevarse o transmitirse a aquellos países (o personas o entidades de los mismos) en los que su distribución pudiera estar prohibida por la normativa aplicable. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de la jurisdicción relevante. El sistema retributivo del autor/es del presente artículo de opinión no está basado en el resultado de ninguna transacción específica de banca de inversiones.

Renta 4 Gestora, S.G.I.I.C., S.A. es una empresa domiciliada en Madrid, Paseo de la Habana, 74, 28036 Madrid, teléfono 91 384 85 00. Es una entidad sujeta a la supervisión de la Comisión Nacional del Mercado de Valores y se encuentra inscrita en el Registro de Sociedades de Instituciones de Inversión Colectiva de la Comisión Nacional del Mercado de Valores con el número 43.