Las claves de nuestros fondos sobre megatendencias

Los gestores de Renta 4 Gestora publican mensualmente informes de seguimiento de los principales fondos de inversión que ofrecemos, y que podéis consultar en este mismo blog.

Desde este mes, se unen a esa familia de informes los de tres de nuestros fondos sobre megatendencias más atractivos: Salud, Medio Ambiente y Consumo. Estos dos últimos lanzados a finales del año pasado.

Podéis consultar el documento completo desde la página web de Renta 4 Gestora (www.renta4gestora.com), pero aquí os dejamos un extracto de cada uno:

Renta 4 Megatendencias Salud a cierre de febrero de 2022

ELENA RICO, Gestora de Fondos de Inversión

Renta 4 Megatendencias Salud, Innovación y Biotecnología Médica finaliza el mes de febrero con una variación -0.13%, acumulando en el año un -8.17%. Este mes la volatilidad del mercado ha venido de la mano del conflicto bélico entre Rusia y Ucrania. Hemos visto como todos los activos han sufrido deterioros en sus cotizaciones a excepción de materias primas y energía. El sector salud ha sido, a ambos lados del atlántico, uno de los sectores con mayor corrección desde inicio de año. El índice sectorial europeo se ha dejado un -7.32% y el americano un -11.66%

En el mes de enero iniciamos una estrategia más conservadora. Con la liquidez disponible reforzamos la parte de la cartera con un perfil más defensivo dentro del sector salud, tomando posiciones en compañías de los segmentos de farmacia y servicios de salud, ya que el movimiento de rotación desde compañías de crecimiento hacia compañías de valor propiciado por el entorno económico esperamos que se alargue durante la primera mitad de año.

En febrero, hemos seguido reforzando estos segmentos porque consideramos que seguirán aportando estabilidad a la cartera, a través de las farmas AbbVie y Merck, y las compañías de servicios de salud Anthem, CVS y UnitedHealth. Además, hemos querido aprovechar las fuertes correcciones de las compañías de tecnología médica en las que tenemos una mayor convicción a precios mucho más atractivos.

Leer el informe completo

Renta 4 Megatendencias Consumo a cierre de febrero de 2022

DAVID CABEZA JAREÑO, Gestor de fondos

Renta 4 Megatendencias Consumo FI cayó un 6,8% en febrero 2022, llevando la caída acumulada en 2022 al 13,2%. A las presiones inflacionistas de los últimos meses, con un movimiento severo en las curvas de tipos de interés e implicaciones en activos financieros, se ha unido en febrero el conflicto bélico entre Ucrania y Rusia con importantes implicaciones geopolíticas y económicas a nivel global que está afectando a los mercados notablemente. La exposición neta a renta variable es del 97,2% (96,3% en enero). Las posiciones que más han aportado en el mes han sido Elanco, Simply Good Foods, Salmar, Proya, Amazon y Reckitt Benckiser. Los que menos aportan, Meta Platforms, Prosus, Paypal, Alibaba y THG. Respecto a movimientos, hemos aumentado ligeramente el peso en Universal Music y Booking Holdings.

Los sectores consumo, retail y tecnología han estado entre los más afectados en la corrección vista en febrero. El peor comportamiento se aprecia en las compañías de mayor beta, transformación digital de consumidor, compañías de crecimiento con múltiplos más altos y penalizados desde comienzos de año por el impacto del endurecimiento monetario en valoraciones. El resto del sector consumo (tanto discrecional como más defensivo) se ve afectado por las implicaciones del potencial cambio en el comportamiento del consumidor en respuesta al incremento de la inflación y la menor renta disponible.

Desde el punto de vista del consumidor final, la pregunta es si puede asumir dicho aumento de costes, cuando al mismo tiempo están sufriendo una reducción de los ingresos disponibles (el aumento de precios de la energía y los mayores costes financieros actúan como un impuesto, reduciendo los ingresos disponibles), y si esto lleva a un cambio en sus hábitos de consumo. Intuitivamente, esto debería llevar a un menor consumo de bienes discrecionales, que o bien son cambiados por bienes más baratos, o bien sustituidos otros. Un ejemplo de efecto probable podría ser una reducción en el consumo en restaurantes (primero, bajando de restaurantes de "gama alta", a restaurantes de "gama media"... y luego a restaurantes de comida rápida), y posteriormente, ajustar la cesta de la compra. No obstante, para algunos consumidores, que tienen una bolsa de ahorro acumulada, o bien son menos sensibles a precio, seguirán comprando/consumiendo lo que quieren. Para otros hogares, tendrán que ajustar ese gasto inevitablemente. El ajuste entre el aumento del coste de productos (básicos y discrecionales) y la reducción de ingresos disponibles podría llevar a una reducción de los márgenes en toda la cadena de valor. Una de las cuestiones clave es la capacidad que tienen las empresas para equilibrar esas reducciones de margen. Factores clave son: grado de integración vertical, capacidad para reducir costes menos esenciales (publicidad), o capacidad para transferir dicha presión al consumidor final (poder de fijación de precios). Es por ello que en la cartera buscamos líderes en su nicho de mercado, con poder de fijación de precios, márgenes brutos elevados y capaces de trasladar las presiones inflacionistas a clientes/consumidores.

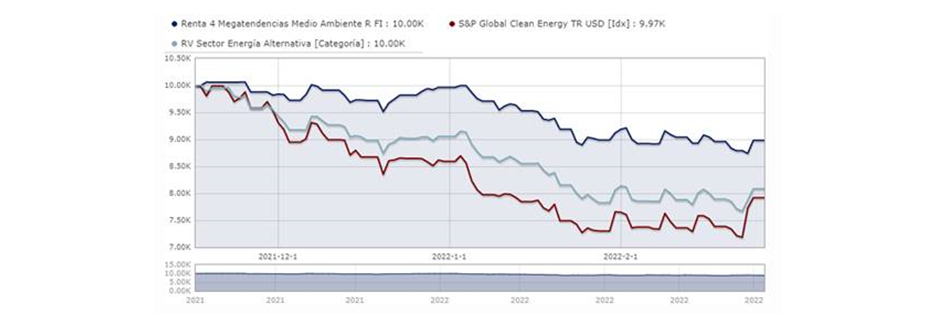

Renta 4 Megatendencias Medio Ambiente a cierre de febrero de 2022

RENTA 4 GESTORA

Renta 4 Megatendencias Medio Ambiente obtiene una rentabilidad cercana al 0% en febrero. Durante este mes, los mercados han sufrido correcciones significativas ante el estallido del conflicto bélico entre Ucrania y Rusia, observando, además, una rotación desde sectores como el financiero o el de automóviles hacia sectores más castigados en bolsa o hacia aquellos que pueden, incluso, verse beneficiados como los de materias primas, energía y eléctricas. Precisamente, los sectores más beneficiados en nuestra cartera durante este mes han sido energías limpias y compañías vinculadas a materias primas, impulsadas por el incremento de precios de las commodities, mientras que los más penalizados han sido captación de CO2 y baterías.

Desde su creación el fondo ha caído un -10,2% en términos relativos, menos que su categoría (-19,1% RV Sector Energía Alternativa) y su índice de referencia (-20,8% S&P Global Clean Energy).

Durante el mes de febrero, hemos incrementado ligeramente nuestro nivel de exposición a bolsa, desde el 95,7% a finales de enero de 2022 hasta un 96,0% a finales de febrero de 2022. Las posiciones que más han aportado durante este mes han sido US Ecology, EDPR, NEL, Nutrien, Antofagasta y Lundin Mining. Por el lado contrario, las compañías que menos han aportado en febrero han sido Verallia, CAF, Corbion, Zaptec y Smurfit Kappa.

Este mes hemos vendido US Ecology, compañía del sector de gestión de residuos, tras ser opada por otra compañía del mismo sector (Republic Services) con una prima del 70,4% respecto al precio de cierre del día anterior. Además, hemos aprovechado la venta de US Ecology y las caídas de este mes para incrementar peso en compañías como EDPR, Grenergy y Schneider Electric beneficiadas por la transición energética y la aceleración de inversiones en energías renovables que se espera en toda Europa para no depender tanto energéticamente de Rusia.