Grifols: sangre, sudor y lágrimas, por Alberto Espelosín

La elevada deuda, los cambios en la cúpula y las dudas sobre la venta de activos han penalizado al valor a un nivel que podría no reflejar la realidad operativa de la compañía

ALBERTO ESPELOSÍN

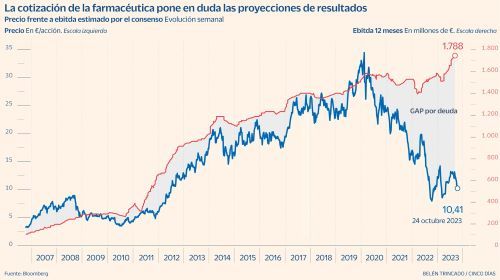

Es evidente a primera vista que la cotización de Grifols ha dejado de correlacionar con las expectativas de consenso sobre la generación de ebitda en los próximos 12 meses y que hay algo que está mal. En primer lugar, estamos hablando de la estimación del consenso sobre ebitda. En el ejercicio 2021 y 2022 fue claramente más bajo el resultado bruto de explotación logrado que el estimado por el consenso. Quitando este aspecto técnico, ahora parece que avanzamos hacia un ebitda estimado en la zona de los 1.890 millones de euros para 2024. Este ejercicio debería concluir en los 1.450 millones de euros.

¿Por qué el mercado no da el beneficio de la duda al consenso y tiene a la acción otra vez flirteando con los 10 euros? La acumulación de deuda para obtener crecimiento ha hecho que los inversores dejen aparte la excelente posición competitiva del negocio de plasma y la mejora real del ebitda. Ahora no se permite el elevado endeudamiento y se exige bajar la deuda neta sobre el ebitda desde la zona de 5,9 veces actual hasta al menos las cuatro veces para poder empezar a aplicar un múltiplo alto, acorde con la calidad de la compañía y los múltiplos de los competidores.

Los altos niveles de deuda, las subidas de tipos, las dudas sobre la refinanciación del bono de 2025, las tribulaciones sobre una posible ampliación de capital, los cambios de consejero delegado, la incertidumbre sobre temas sucesorios y las dudas sobre la venta de activos han penalizado a la acción a unos niveles que podrían no reflejar la realidad operativa de la compañía.

Los cambios que el nuevo CEO, Thomas Glanzmann, está ejecutando se están trasladando en una mejora del margen operativo, una rápida aplicación del plan de mejora de la eficiencia de 450 millones de euros y un claro enfoque a los accionistas, mejorando la comunicación y el compromiso de situar la deuda neta sobre ebitda en la zona de las cuatro veces para 2024. Es cierto también que soplan mejores aires operativos en el mercado después de dos años complejos y se produce una mejora superior al 10% en el suministro de plasma y un menor coste por litro, que se sitúa en la zona de los 80 dólares frente a los 100 dólares registrados en el primer trimestre de 2022. Ser uno de los lideres mundiales de derivados de plasma (dispone de una cuota de mercado del 18% frente Takeda, 20%; CSL, 29%, y Octopharma, 8%) no es cosa menor y asumiendo que el negocio es único, que la posición de crecimiento existe y que la compañía debería generar un ebitda según consenso por encima de 2.000 millones de euros en 2025 y tener un flujo de caja libre cercano a los 1.000 millones, llama la atención que el mercado valore a Grifols en 6.340 millones. Las compañías, cuando pierden credibilidad ante el mercado, suelen recorrer un valle lleno de sangre, sudor y lágrimas para volver a cotizar a los múltiplos razonables, acorde con sus expectativas de crecimiento, y puede ser que la catalana esté en mitad de ese valle que es donde las decisiones críticas deben ser tomadas.

Alberto Espelosín es gestor de Renta 4 Alpha

Artículo originalmente publicado en el diario Cinco Días. El presente artículo de opinión no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. El inversor que tenga acceso al presente artículo de opinión debe ser consciente de que los instrumentos a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que éstos no han sido tomados en cuenta para la elaboración del presente artículo de opinión, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento especializado que pueda ser necesario. Los datos han sido elaborados por el autor / es con la finalidad de proporcionar información general a la fecha de elaboración y está sujeto a cambios sin previo aviso. Este artículo está basado en informaciones de carácter público y en fuentes que se consideran fiables, pero dichas informaciones no han sido objeto de verificación independiente por cualquiera de las entidades del Grupo Renta 4 por lo que no se ofrece ninguna garantía, expresa o implícita en cuanto a su precisión, integridad o corrección.

El Grupo Renta 4 no asume compromiso alguno de comunicar dichos cambios ni de actualizar el artículo. El inversor tiene que tener en cuenta que la evolución pasada de los valores o instrumentos o resultados históricos de las inversiones, no garantizan la evolución o resultados futuros.

Cualquier entidad integrante del Grupo Renta 4 o cualquiera de las IICs o FP gestionados por sus Gestoras, así como sus respectivos directores o empleados, pueden tener una posición en cualquiera de los instrumentos, directa o indirectamente, o en cualesquiera otros relacionados con los mismos; pueden negociar con dichos valores o instrumentos, por cuenta propia o ajena, proporcionar servicios de asesoramiento u otros servicios al emisor de dichos valores o instrumentos, a empresas relacionadas con los mismos o a sus accionistas, directivos o empleados y pueden tener intereses o llevar a cabo cualesquiera transacciones en dichos valores o instrumentos o inversiones relacionadas con los mismos, con carácter previo o posterior a la publicación del presente artículo de opinión, en la medida permitida por la ley aplicable. Asimismo pueden proporcionar comentarios de mercado, verbalmente o por escrito, o estrategias de inversión a los clientes que reflejen opciones contrarias.

Este artículo no puede ser: (1) copiado, fotocopiado o duplicado en ningún modo, forma o medio (2) redistribuido o (3) citado, sin permiso previo por escrito. Ninguna parte de este artículo de opinión podrá reproducirse, llevarse o transmitirse a aquellos países (o personas o entidades de los mismos) en los que su distribución pudiera estar prohibida por la normativa aplicable. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de la jurisdicción relevante. El sistema retributivo del autor/es del presente artículo de opinión no está basado en el resultado de ninguna transacción específica de banca de inversiones.

Renta 4 Gestora, S.G.I.I.C., S.A. es una empresa domiciliada en Madrid, Paseo de la Habana, 74, 28036 Madrid, teléfono 91 384 85 00. Es una entidad sujeta a la supervisión de la Comisión Nacional del Mercado de Valores y se encuentra inscrita en el Registro de Sociedades de Instituciones de Inversión Colectiva de la Comisión Nacional del Mercado de Valores con el número 43.