Informes de seguimiento de los principales fondos de Renta 4 Gestora, a cierre de marzo de 2024

Como todos los meses, aquí compartimos un resumen de los informes de seguimiento que realizan nuestros gestores sobre los principales fondos de inversión y de pensiones de Renta 4 Gestora. Puedes consultar los documentos completo desde nuestra web.

Renta 4 Activos Globales FI a cierre de marzo de 2024

JAVIER GALÁN, Gestor de Fondos

Renta 4 Activos Globales FI se revaloriza un +2,4% en el primer trimestre de 2024. La rentabilidad acumulada para un fondo mixto defensivo como Renta 4 Activos Globales FI los últimos 10 años es de +44,1% que supone casi un +4% anualizado.

Durante el primer trimestre de 2024 la cartera de renta fija nos ha aportado un +0,7%, la renta variable un +1,9% y la divisa nos ha drenado un -0,2%. La cartera de renta fija nos ha aportado menos de la TIR del 4,7% que tenemos, lo cual significa que esperamos que los tres trimestres que quedan nos aporten otros 400 p.b. de rentabilidad (+1,3% al trimestre).

En la cartera de renta fija se han ido gestionando los numerosos vencimientos que hemos tenido, fortaleciendo e incrementando la TIR de la cartera a través de bonos estatales franceses, alemanes y holandeses, y con bonos corporativos de BBVA, Santander, Telefónica, TotalEnergies, Verallia, Mapfre, Stellantis, Unilever y Visa.

Por el lado positivo, la cartera de renta variable se ha revalorizado un +10%, que está por encima de lo que esperábamos pero que obviamente es bienvenida.

Los activos que más aportaron en el trimestre fueron: ASML, Novo Nordisk, Amazon, Microsoft e Intuitive Surgical con revalorizaciones entre el +14% y el +30%. Por el lado negativo: DHL, Roche, Reckitt y Glencore fueron las compañías que peor comportamiento tuvieron.

En la cartera de renta variable, que supone el 22% del total de patrimonio del fondo, se han vendido las posiciones que teníamos en Reckitt, Pfizer y DHL. En su lugar se han incorporado acciones de Accenture, AstraZeneca, Otis y Nike.

Actualmente, la economía global se encuentra en un momento menos benévolo de lo que reflejan los mercados de renta variable ya que, como comentábamos hace unos meses, si la economía se re-acelera, es improbable que la inflación se reduzca a la velocidad que espera el mercado, y por tanto los tipos de interés. Y si la inflación y los tipos de interés bajasen bruscamente, sería porque la economía incrementaría el riesgo de recesión que actualmente no está en las expectativas de los agentes financieros.

En Europa, el crecimiento debería repuntar levemente en los próximos trimestres a medida que se estabiliza el ciclo manufacturero global, pero éste depende en gran medida de EEUU y China, la cual sigue enfrentándose a problemas estructurales, con un mercado inmobiliario débil y una deuda corporativa elevada.

Renta 4 Bolsa España a cierre de marzo de 2024

JAVIER GALÁN, Gestor de Fondos

Renta 4 Bolsa España FI obtiene una rentabilidad de +4,8% en el primer trimestre del 2024. La rentabilidad acumulada desde su creación a finales de 1994 es de +661% que supone una rentabilidad anualizada del +7,5%.

Las empresas que más han aportado a la rentabilidad de Renta 4 Bolsa España FI en el trimestre fueron: Rovi, Inditex, Repsol, Viscofán y Airbus. Por el lado negativo, Grifols, Amadeus, Gestamp, Colonial y Cellnex fueron las que peor se comportaron.

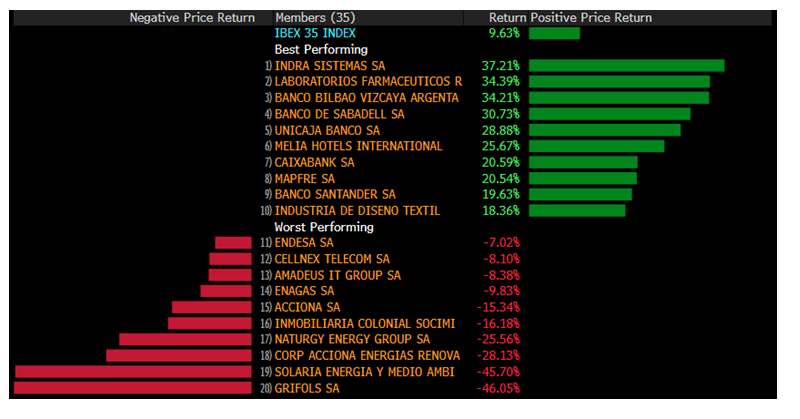

A las subidas de las bolsas mundiales de comienzo de año en el que parecía que la bolsa española no acompañaba, se ha unido el Ibex 35 de una manera espectacular en el mes de marzo revalorizándose más de un 10% en tan solo un mes.

Al igual que en EEUU con los famosos 7 magníficos, la fuerte subida del Ibex 35 también se ha concentrado en unas pocas compañías de gran capitalización. Solo la revalorización de 4 valores que representan el 45% de la ponderación del Ibex: BBVA, Inditex, Santander y CaixaBank, explican el 96,5% de la revalorización del Ibex en el año.

La fuerte subida del sector bancario contrasta con el mal comportamiento de las compañías de energías renovables, eléctricas, inmobiliarias e infraestructura de telecomunicaciones.

El repunte de la curva de tipos de interés por el retraso esperado de las bajadas de tipos de interés en Europa está detrás del dispar comportamiento sectorial.

Los cambios más relevantes de la cartera de Renta 4 Bolsa España FI en el trimestre han sido: la salida de Grifols, Atrys y Endesa, la entrada en Mapfre y los incrementos de ponderación en Inditex, Iberdrola, Cellnex, Logista y Bankinter.

Renta 4 Europa Acciones a cierre de marzo de 2024

JAVIER GALÁN, Gestor de Fondos

Renta 4 Europa Acciones FI obtiene una rentabilidad de +7,8% en el primer trimestre del 2024. La rentabilidad acumulada desde su creación a finales de 2009 es de +145% que supone una rentabilidad anualizada del +7%.

Las empresas que más han aportado a la rentabilidad de Renta 4 Europa Acciones FI en el trimestre fueron: ASML, SAP. Novo Nordisk, Adyen, LVMH, Airbus y Symrise. Por el lado negativo, Infineon, DHL, Amadeus, Roche y Pernod Ricard fueron las que peor se comportaron.

Los cambios más importantes durante el mes han sido la salida de: Reckitt, Sartorius y Stedim Biotech. En su lugar se han incorporado a la cartera: Inditex, Hermes, Kone, Straumann y Rational.

Este mes quería seguir reflexionando sobre el acercamiento que hace el inversor a la renta variable. El inversor medio suele fijarse en la inversión en compañías que cotizan a valoraciones bajas por considerarlas que están baratas. Ratios como el PER, EV/EBITDA, Rentabilidad por Dividendo y Valor Contable, son las ratios más utilizadas como criterio básico de inversión fundamental.

Sin embargo, es un análisis que se demuestra muy errático y que no funciona como estrategia. La filosofía “Value” que busca invertir en las compañías más baratas de cada área de inversión, obtiene rentabilidades muy inferiores a los principales índices europeos como se observa en el siguiente gráfico (fuente Bloomberg):

Echando la vista atrás 10 años, las compañías que estaban más baratas en términos de su valor contable en el Stoxx 50 eran Deutsche Bank, Unicredit, E.ON, Volkswagen y ENI (fuente Bloomberg).

Renta 4 EEUU Acciones FI a cierre de marzo de 2024

JAVIER GALÁN, Gestor de Fondos

Renta 4 EEUU Acciones FI obtiene una rentabilidad de +11,3% en el primer trimestre del 2024. La rentabilidad acumulada desde su creación a mediados de febrero de 2023 es de +24,24% que supone una rentabilidad anualizada del +21,26%.

Las empresas que más han aportado a la rentabilidad de Renta 4 EEUU Acciones FI en el trimestre fueron: TSMC, Applied Materials, Eli Lilly, Microsoft, Amazon y Lam Research. Por el lado negativo, Air Products, Nike, Adobe, Accenture y United Health fueron las que peor se comportaron.

Los cambios más importantes durante el mes han sido la salida de: Nutrien, AON y Pfizer. Y la incorporación a la cartera de: Accenture y Otis.

Este mes he rescatado mi último artículo que comenta el acercamiento que suele hacer el inversor a la renta variable. El inversor medio suele fijarse en la inversión en compañías que cotizan a valoraciones bajas por considerarlas que están baratas. Ratios como el PER, EV/EBITDA, Rentabilidad por Dividendo y Valor Contable, son las ratios más utilizadas como criterio básico de inversión fundamental.

Sin embargo, es un análisis que se demuestra muy errático y que no funciona como estrategia. La filosofía “Value” que busca invertir en las compañías más baratas de cada área de inversión, obtiene rentabilidades muy inferiores a los principales índices de EEUU como se observa en el siguiente gráfico (fuente Bloomberg):

Echando la vista atrás 10 años, las compañías que estaban más baratas en el S&P 100 eran Metlife, IBM, Citigroup, AIG y Ford (fuente Bloomberg).

Renta 4 Small Caps FI a cierre de marzo de 2024

DAVID CABEZA JAREÑO, Gestor de fondos

Renta 4 Small Caps FI (clase R) cae un 2,8% en el primer trimestre de 2024, tras subir un 2,5% en marzo. Las posiciones con mayor contribución a la rentabilidad del fondo en el 1T24 han sido Rovi, Kion, Viscofan, Sopra Steria y Rentokil. Las que más han drenado, Grifols, Compugroup, Aixtron, Soitec y Equasens. El fondo cierra marzo con una exposición neta a renta variable del 94,8% (frente al 93,7% de dic-23). Respecto a movimientos en el trimestre, hemos dado salida a GN Store Nord, Teleperformance, MIPS, Prim, STO.Co, Equasens, THG, Grifols, OCI y Grenergy. A su vez, hemos dado entrada a Fagron, Bioarctic, Ebro Foods, Volex, Darktrace y Jost Werke (estas dos últimas incorporadas en marzo).

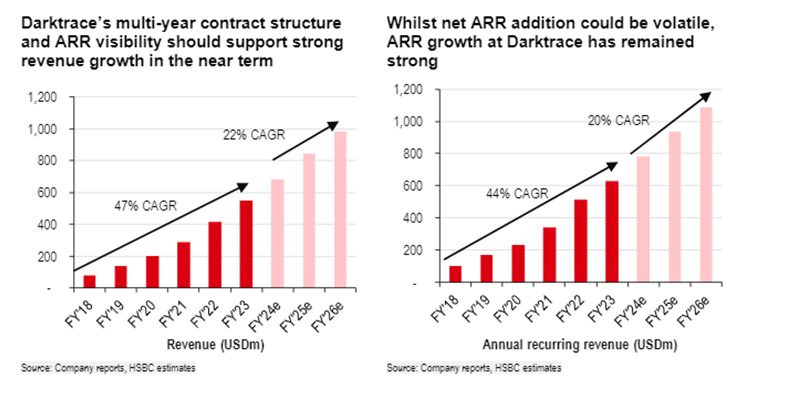

Darktrace (market cap 3,1bn GBp) es una empresa británica de ciberseguridad (una de las megatendencias más claras dentro del sector tecnológico) con productos basados en IA que afrontan algunos de los retos a los que se enfrentan los proveedores de ciberseguirdad tradicionales de mayor tamaño, integrando su producto de IA junto a los productos de otros proveedores. Los ingresos por suscripción de casi el 100% y la estructura de contratos plurianuales proporcionan una elevada visibilidad de los ingresos. La tasa de renovación es actualmente del 105%, y el equipo directivo aspira a alcanzar el 110% en el medio plazo. Con margen bruto del 90%, las ventajas de escala deberían llevar a una mejora de márgenes operativos en próximos ejercicios (esperamos mg EBITDA >25% vs. 19,5% en 2023). En los últimos resultados semestrales publicó un crecimiento de ventas del 27%, y guio un crecimiento para FY24e del 23,5%-25%. Tiene un positivo track record, superando sistemáticamente las expectativas. Cotiza a EV/ventas 24e 4,0x y PER 25e <30x, con un 50% de descuento frente a comparables (Palo Alto, Fortinet, Zscaler), y el consenso espera crecimiento CAGR 23-26e del 21% en ventas y 34% en BPA. Con un ROCE >25%, cuenta con caja neta (10% sobre market cap actual).

Jost Werke (market cap 700m EUR) es una empresa alemana líder mundial en partes fundamentales de camiones y tractores, destacando la quinta rueda (que une la parte delantera, el camión, con la parte trasera, el trailer). Un nicho concentrado y con poca competencia (su único competidor global es SAF Holland). Cuenta con un excelente track record, diversificación geográfica y de productos, y creación de valor a través de adquisiciones. Opera en un negocio cíclico, pero diversificado, al participar en mercados geográficos distintos, y tener trucks, trailers y tractores ciclos diferentes (clientes diferentes y vida útil de ambas partes también diferente). El ciclo fuerte en USA dura ya tanto que una menor demanda se empezaría a compensar con la sustitución de los camiones viejos de este mismo ciclo (vida de un camión es de 5 años en Europa pero 3-4 en USA).

Renta 4 Megatendencias Consumo a cierre de marzo de 2024

RENTA 4 GESTORA

Renta 4

Renta 4 Megatendencias Consumo se revaloriza un +7,9% en el primer trimestre 2024, después de subir un 2,8% en marzo. Las posiciones con mayor contribución a la rentabilidad del fondo en el trimestre han sido Amazon, Meta Platforms, Microsoft, Inditex y Adyen. Las que más han drenado: Nike, Zoetis, Alibaba, Reckitt, y Nestlé. El fondo cierra el trimestre con una exposición neta a renta variable del 95,8%, frente al 96,7% de diciembre 2023.

Respecto a movimientos, en marzo hemos dado salida a Reckitt, ante la incertidumbre por posibles litigios en USA y unas perspectivas de crecimiento orgánico algo por debajo de lo esperado. En su lugar hemos incorporado a Amadeus, dentro del subsector de ocio y viajes, complementando la posición que ya tenemos en Booking y Airbnb. Los temores en torno a la desintermediación de los GDS han aumentado tras la guía de Sabre y el volumen de reservas del 4T23, llevando a la compañía a corregir un 10% en lo que llevamos de año y cotizar a múltiplos un 20% por debajo de su media histórica de largo plazo (PER 25e 17x y EvFCF yield >5%). Creemos que el GDS puede crecer en volúmenes y contribución en el largo plazo, y que la desintermediación se limitaría a reservas de menor valor añadido. Esto, unido a la oportunidad en los segmentos de IT de transporte aéreo y hotelero, deberían llevara a crecimientos de doble dígito en beneficios a medio-largo plazo (consenso apunta a CAGR BPA 23-26e del +13%).

Perspectivas 2024 del sector consumo

Uno de los aspectos que más sorprendió en 2023 fue la relativa fortaleza del consumidor, dentro de un contexto de incertidumbre macro. En lo que respecta a inflación, la elasticidad fue mejor de lo que se temía, los consumidores siguieron comprando a precios más altos, en las categorías donde las marcas importan, como bebidas refrescantes, cervezas, salud, prendas de vestir o lujo. Las empresas situadas en estos sectores han demostrado que pueden repercutir las subidas de precios con un impacto bajo en el volumen, favoreciendo la recuperación de los márgenes, con un mejor comportamiento relativo frente a empresas enfocadas en categorías más básicas. Sobre áreas geográficas, se ha observado una mayor resistencia frente a lo esperado por parte del consumidor estadounidense, y mayor debilidad en el chino.

Renta 4 Megatendencias Medio Ambiente a cierre de marzo de 2024

RENTA 4 GESTORA

Renta 4

Renta 4 Megatendencias Medio Ambiente se revaloriza un +3,5% en marzo de 2024 (vs. +0,4% S&P Global Clean Energy). Pese a un contexto complicado en los últimos años desde el lanzamiento del fondo, con un entorno de tipos de interés elevados, volatilidad en los precios energéticos y debilitamiento macroeconómico, creemos que el mercado nos brinda, actualmente, una oportunidad única de entrada en unos sectores con gran potencial a múltiplos muy atractivos.

En el siguiente gráfico podemos observar un mejor comportamiento relativo y una menor volatilidad desde el lanzamiento del fondo frente al principal índice comparable dentro de esta megatendencia (diferencia de rentabilidad de más de 30 puntos porcentuales).

Renta 4 Megatendencias Medio Ambiente (rojo) vs. S&P Global Clean Energy (naranja):

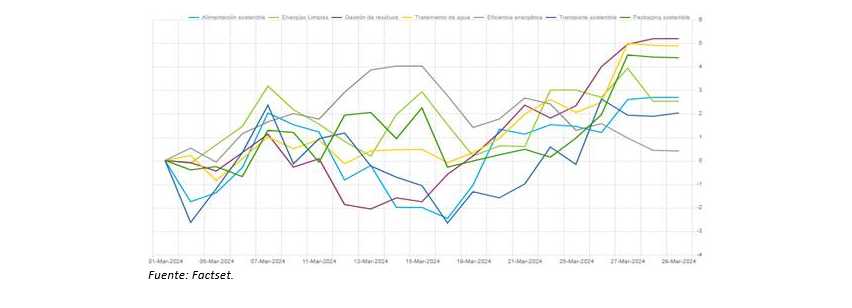

Durante el mes de marzo, el sector que ha obtenido un mejor comportamiento ha sido el de gestión de residuos junto con el de tratamiento de agua, mientras que los que han aportado una menor rentabilidad han sido los sectores de eficiencia energética y transporte sostenible.

Las posiciones que más han aportado a la rentabilidad de la cartera han sido Befesa, Verallia, Lundin Mining, Clean Harbors y Smurfit Kappa, mientras que las que han tenido un peor comportamiento relativo han sido Wallbox, Zaptec, Siemens AG, Seche Environment e Infineon.

La exposición neta a renta variable del fondo se sitúa en el 97,3%. Durante este mes, hemos reducido posición en Smurfit Kappa, Bakkafrost y Linde tras su mejor comportamiento relativo para incrementar peso en otras compañías más penalizadas actualmente en cotización y con gran potencial de crecimiento como Grenergy, EDPR y Seche Environment.

EPSV Renta 4 Dédalo a cierre de marzo de 2024

RENTA 4 GESTORA

Renta 4

La rentabilidad desde lanzamiento del fondo (2008) es de un +23,3% lo que implica un 1,8% anualizado.

No hay novedades sobre la cartera este mes ni sobre la estrategia a seguir. Nos mantenemos cómodos con la cartera de renta fija y es cuestión de tiempo que los cupones cobrados y un menor vencimiento de los bonos sumen rentabilidad en la cartera.

Las coberturas tanto de renta variable como de divisas nos han penalizado este trimestre, aunque la idea es mantener dichas coberturas ante un escenario más complejo de lo que descuenta el mercado hoy.

La aportación de la renta fija ha sido menor a lo esperado debido a la subida de los tipos de interés como consecuencia de unas mejores perspectivas económicas y por tanto menores expectativas de bajadas de tipos respecto a lo descontado el 1 de enero. Geográficamente los últimos datos reflejan un mejor comportamiento de la economía americana respecto a la europea, que ha provocado que hoy el mercado descuente mayores bajadas de tipos este año en nuestro continente que en USA.

La presente nota no supone la prestación de asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. El inversor que tenga acceso a la presente nota debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que éstos no han sido tomados en cuenta para la elaboración de la presente nota, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento específico y especializado que pueda ser necesario.

El contenido de la presente nota así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas, han sido elaborados por Renta 4 Gestora, con la finalidad de proporcionar a sus clientes información general a la fecha de emisión de la nota y está sujeta a cambios sin previo aviso. Este documento está basado en informaciones de carácter público y en fuentes que se consideran fiables, pero dichas informaciones no han sido objeto de verificación independiente por cualquiera de las entidades del Grupo Renta 4 por lo que no se ofrece ninguna garantía, expresa o implícita en cuanto a su precisión, integridad o corrección.

El Grupo Renta 4 no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni puede servir de base a ningún contrato, compromiso o decisión de ningún tipo. El Grupo Renta 4 no asume responsabilidad alguna por cualquier pérdida directa o indirecta que pudiera resultar del uso de este documento o de su contenido. El inversor tiene que tener en cuenta que la evolución pasada de los valores o instrumentos o resultados históricos de las inversiones, no garantizan la evolución o resultados futuros.

El precio de los valores o instrumentos o los resultados de las inversiones pueden fluctuar en contra del interés del inversor incluso suponerle la pérdida de la inversión inicial. Las transacciones en futuros, opciones y valores o instrumentos de alta rentabilidad (high yield securities) pueden implicar grandes riesgos y no son adecuados para todos los inversores. De hecho, en ciertas inversiones, las pérdidas pueden ser superiores a la inversión inicial, siendo necesario en estos casos hacer aportaciones adicionales para cubrir la totalidad de dichas pérdidas.

Por ello, con carácter previo a realizar transacciones en estos instrumentos, los inversores deben ser conscientes de su funcionamiento, de los derechos, obligaciones y riesgos que incorporan, así como los propios de los valores subyacentes de los mismos. Podría no existir mercado secundario para dichos instrumentos.

Cualquier entidad integrante del Grupo Renta 4 o cualquiera de las IICs o FP gestionados por sus Gestoras, así como sus respectivos directores o empleados, pueden tener una posición en cualquiera de los valores o instrumentos a los que se refiere el presente documento, directa o indirectamente, o en cualesquiera otros relacionados con los mismos; pueden negociar con dichos valores o instrumentos, por cuenta propia o ajena, proporcionar servicios de asesoramiento u otros servicios al emisor de dichos valores o instrumentos, a empresas relacionadas con los mismos o a sus accionistas, directivos o empleados y pueden tener intereses o llevar a cabo cualesquiera transacciones en dichos valores o instrumentos o inversiones relacionadas con los mismos, con carácter previo o posterior a la publicación de la presente nota, en la medida permitida por la ley aplicable.

El Grupo Renta 4 tiene implementadas barreras de información y cuenta con un Reglamento Interno de Conducta de obligado cumplimiento para todos sus empleados y consejeros para evitar o gestionar cualquier conflicto de interés que pueda aflorar en el desarrollo de sus actividades. El Grupo Renta 4 recibe una comisión de depositaría, gestión e intermediación por la gestión de las IICs o FP depositadas gestionadas o que se intermedian por alguna de las entidades que componen el Grupo Renta 4.

Los empleados de cualquiera de las entidades del Grupo Renta 4, puede proporcionar comentarios de mercado, verbalmente o por escrito, o estrategias de inversión a los clientes que reflejen opciones contrarias a las expresadas en el presente documento.

Ninguna parte de este documento puede ser: (1) copiada, fotocopiada o duplicada en ningún modo, forma o medio (2) redistribuida o (3) citada, sin permiso previo por escrito de Renta 4. Ninguna parte de esta nota IIC podrá reproducirse, llevarse o transmitirse a aquellos países (o personas o entidades de los mismos) en los que su distribución pudiera estar prohibida por la normativa aplicable. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de la jurisdicción relevante.

El sistema retributivo del autor/es de la presente nota no está basado en el resultado de ninguna transacción específica de banca de inversiones.

Renta 4 Gestora, S.G.I.I.C., S.A. es una empresa domiciliada en Madrid, Paseo de la Habana, 74, 28036 Madrid, teléfono 91 384 85 00. Es una entidad sujeta a la supervisión de la Comisión Nacional del Mercado de Valores y se encuentra inscrita en el Registro de Sociedades de Instituciones de Inversión Colectiva de la Comisión Nacional del Mercado de Valores con el número 43.