Informes de seguimiento de los fondos de Renta 4 Gestora a cierre de agosto de 2023

Con el inicio de curso, nuestros gestores comparten los informes mensuales a cierre de agosto que han elaborado sobre los principales fondos de inversión de Renta 4 Gestora. Consulta a continuación un resumen o los documentos completos desde nuestra web o aquí.

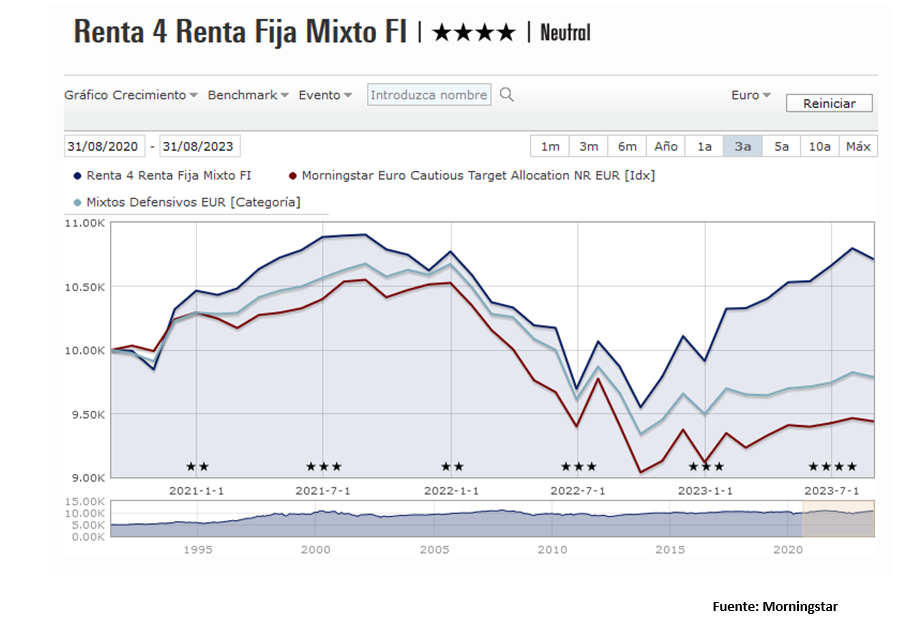

Renta 4 Renta Fija Mixto FI a cierre de agosto de 2023

ALEJANDRO VARELA SOBREIRA, Gestor de fondos

Renta 4 Renta Fija Mixto FI se dejó un 0,8% durante el mes de agosto, aunque mantiene el 8% de rentabilidad acumulada en lo que llevamos de año. En un mes de bajos niveles de negociación, se han impuesto los temores sobre el deterioro de la actividad en China así como la crítica situación de su sector inmobiliario. Por otro lado, el lento descenso de los registros de inflación subyacente sigue preocupando a las autoridades monetarias, que mantuvieron un discurso restrictivo en su cita anual de Jackson Hole. Con ello, agosto ha sido un mes de consolidación, donde Europa ha mostrado un peor comportamiento relativo frente a Estados Unidos. El Eurostoxx cedió un -3,90%, el DAX alemán un -3,04%, el CAC francés -2,42% y exhibiendo un mejor resultado, el selectivo español, IBEX, con un resultado del -1,41%, pese a que la incertidumbre política en torno a la formación de gobierno se encuentra en su punto más alto. El comportamiento relativo del fondo ha sido satisfactorio gracias a la política de coberturas emprendida recientemente.

El efecto de la fuerte subida de tipos de interés empieza a hacer mella con claridad en las distintas economías. Tras la publicación de los datos de PMI del pasado mes, los más bajos desde noviembre de 2020, se confirma que el componente manufacturero continúa en terreno de contracción pero que el sector Servicios, que hasta la fecha se mostraba resiliente, ha pasado también a la zona de contracción. Esto, unido a una inflación que se viene moderando muy lentamente y que, en este último mes ha repuntado, ha marcado el rumbo a la baja de unas bolsas que siguen dependiendo en mayor medida de la decisión de los bancos centrales.

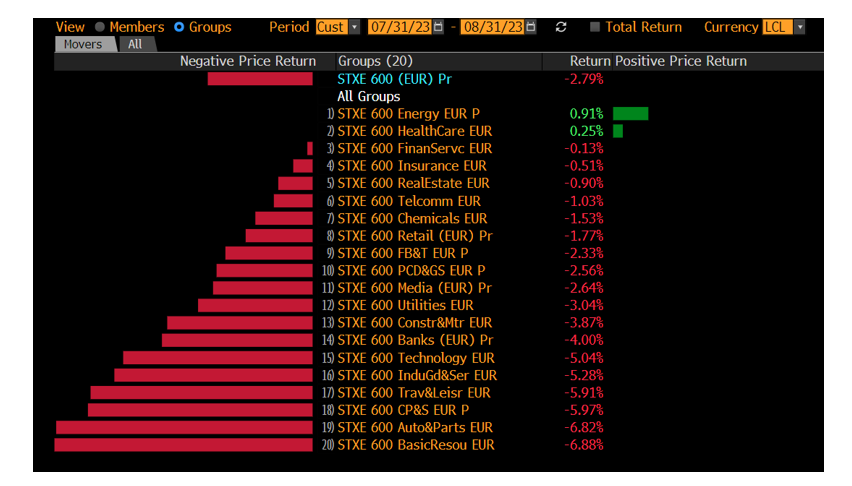

En términos de mercado, la rotación sectorial ha sido muy clara, con la gran mayoría de sectores retrocediendo a excepción de los que habían mostrado un peor comportamiento durante el año hasta la fecha: energía y salud.

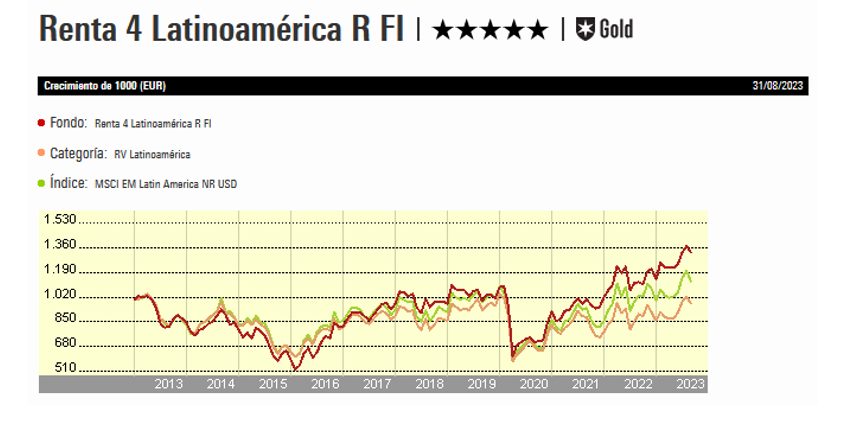

Renta 4 Latinoamérica a cierre de agosto de 2023

ALEJANDRO VARELA SOBREIRA, Gestor de fondos

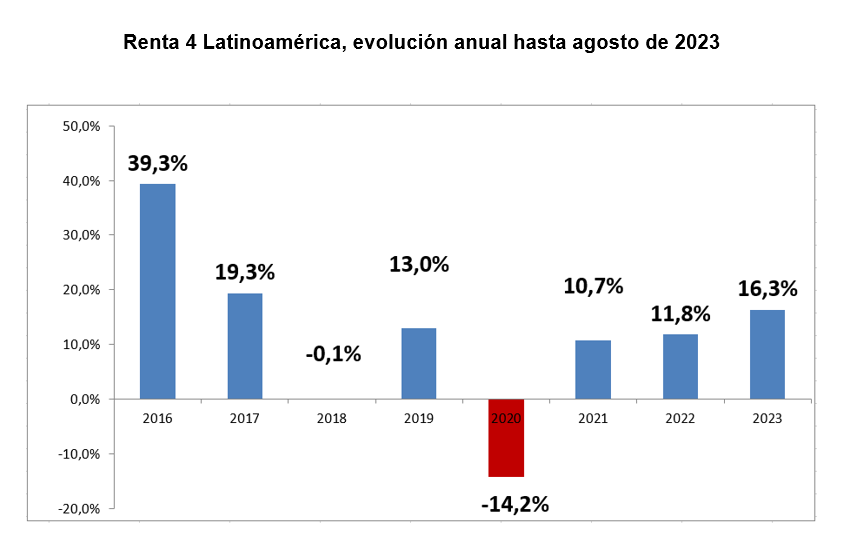

Renta 4 Latinoamérica +16,3% acumulado al cierre de agosto

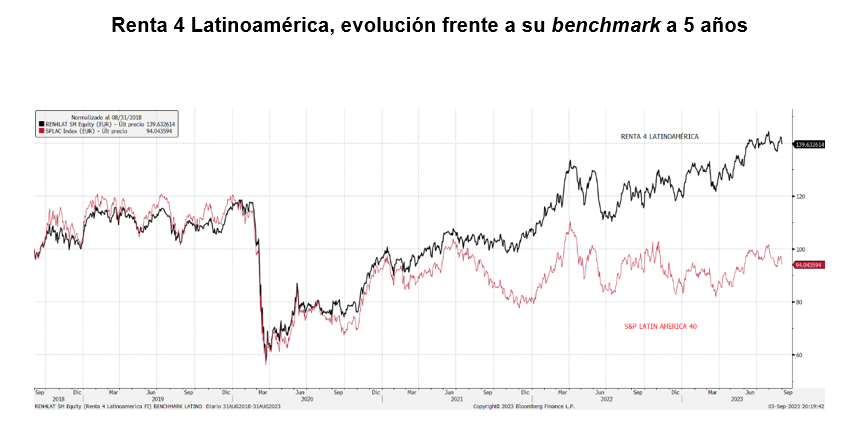

El fondo Renta 4 Latinoamérica se dejó en agosto las ganancias del mes de julio (-3,3%), en un mes generalizado de descensos en las bolsas, batiendo con amplitud a su índice de referencia el S&P Latin América 40, que recortó un 7,62% en euros. Este resultado se ha producido como consecuencia de los miedos de los inversores sobre China y la apreciación del dólar, que ha reaccionado con ganancias al mejor comportamiento de la economía americana frente al resto del mundo, y a la posibilidad de que se haya alcanzado un techo en las tasas de referencia de la FED, rebajando así la tensión sobre la economía. Durante el mes nos hemos visto beneficiados por el mejor comportamiento relativo de México, donde venimos apostando con convicción desde mediados del año pasado. Así el índice Mexbol caía tan sólo un 2,97% en euros mientras que Brasil, la otra gran área geográfica del continente retrocedía en euros un 7,4%. Colombia se ha llevado la peor parte, con un descenso en agosto de casi el 12% en euros, a pesar del apoyo de unos precios de los hidrocarburos al alza durante el mes. Perú y Chile, por su parte, mostraron también descensos moderados del 2,31% y del 5,64% respectivamente. El Banco central de Chile se convirtió en la primera nación sudamericana en recortar los tipos de interés abriendo así una nueva etapa, en un intento de reanimar el crecimiento de su economía, llevándolos hasta el 10,25% tras recortar 100 puntos básicos.

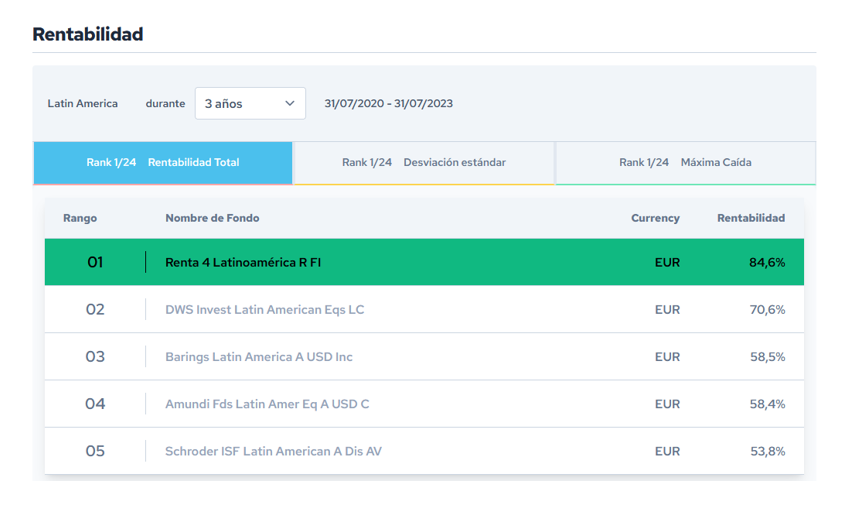

El fondo Renta 4 Latinoamérica figura como mejor fondo a 3 años en el último ránking de Citywire de su categoría con una rentabilidad acumulada del 84,6% en los últimos 3 años (datos del cierre de julio de 2023) y ha sido calificado como un fondo 5 estrellas “Gold” por parte de Morningstar.

Hay que recalcar que este mes, a diferencia de otros en lo que llevamos de año, el efecto divisa no ha ayudado a mantener el resultados de nuestras inversiones. El hecho de que el Banco Central de Chile, haya podido dar el pistoletazo de salida en lo que podría resultar un nuevo ciclo de tipos de interés a la baja, podría ser una señal de alerta de que la fortaleza de las monedas está llegando a su fin. Si bien, el comportamiento de la renta variable latinoamericana estaba destacando en relación al resto de emergentes, éste pasado mes, el mal comportamiento del real brasileño y del peso colombiano, unido al retroceso en algunos valores ligados a las materias primas industriales, han impedido mantener ese buen comportamiento relativo.

Renta 4 Activos Globales FI a cierre de agosto de 2023

JAVIER GALÁN, Gestor de Fondos

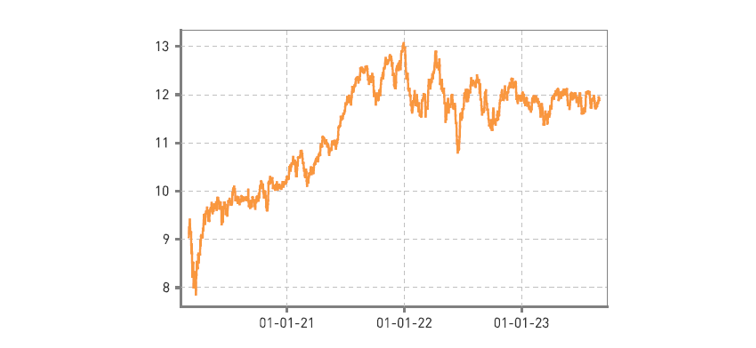

Renta 4 Activos Globales FI apenas sufre movimientos en su valor liquidativo a pesar de la corrección de los mercados de renta variable y de la subida de las tires de renta fija. La revalorización del fondo en lo que llevamos de año es de +5,1% acercándonos a los máximos históricos de inicios de 2022. La rentabilidad acumulada en los últimos 10 años es de +45,4% que supone una rentabilidad anualizada del +4%. La exposición a bolsa con la que cerramos el mes es del 22%.

Los activos que más han aportado en el mes fueron: Novo Nordisk, Bono de EEUU, Amazon, Visa, Smurfit Kappa, Total Energies, Alphabet y Boston Scientific. Los activos que menos aportaron fueron: IFF, la cobertura de euro/dólar, Siemens, ASML, DHL y LVMH

Durante el mes recibimos cupones del bono de Bankinter, del de Goldman Sachs y del bono de Meta Platforms. También cobramos dividendos de Glencore, Reckitt, Unilever, Novo Nordisk, Rentokil, Microsoft, S&P Global y ASML.

Los datos de inflación siguen más moderados que hace unos meses, pero todavía en niveles por encima del objetivo de los bancos centrales: 5,3% en Europa y 3,2% en EEUU. Los datos de empleo en EEUU empiezan a dar los primeros datos de mayor debilidad lo que, junto a unos datos de crecimiento también algo más débiles, puede ser uno de los motivos por los que el discurso de Powell en el Jackson Hole fue algo más moderado en cuanto al mantenimiento de la política de subidas de tipos de interés los próximos meses. Lagarde por su parte, fue algo más agresiva manteniendo un discurso de subida de tipos de interés dado la resistencia de la caída de la inflación en algunos países relevantes de Europa y a pesar de que Europa sí que está dando claros síntomas de agotamiento del crecimiento económico.

Renta 4 Megatendencias Tecnología a cierre de agosto de 2023

DIEGO SANTO DOMINGO

Renta 4 Megatendencias Tecnología Clase R ha generado una revalorización neta en lo que llevamos de año hasta agosto del 30,3%, ligeramente inferior al 32,5% (en EUR) del Nasdaq, pero superior al 16,02% (en EUR) del S&P500. Durante el mes de agosto, el fondo ha caído un -3,2%, peor que la caída de -0,65% del Nasdaq (en EUR) o el -0,25% del S&P500 (en EUR). Entre los motivos que explican esta diferencia está la exposición geográfica de nuestro fondo, ya que aunque más del 80% es EE.UU., también nos encontramos invertidos en líderes tecnológicos en regiones como China (8,5% del fondo) o Europa (11%), para ganar algo más de diversificación.

Lo que más explica la corrección del mes ha sido -9% en el principal índice tecnológico chino KWEB, de ahí que Alibaba y Tencent se cuelen entre las empresas que peor se han comportado este mes. Si bien, esta tendencia se revertía durante los primeros días de septiembre con un rebote del +3,5%, fruto del anuncio por parte del gobierno chino de nuevas medidas encaminadas a reacelerar la economía del país (recortes en las reservas obligatorias de divisas, reducción del impuesto a las transacciones bursátiles, medidas para reactivar el mercado inmobiliario…). Por su parte, el componente tecnológico del EuroStoxx corregía casi un -5% durante este mes de agosto.

Como hemos ido anticipando los meses anteriores, seguimos bajando nuestra exposición neta a renta variable, situándose a finales de agosto en el 101,9% frente al 102,3% del mes anterior. Mantenemos esta inversión por encima del 100% debido a la compra de futuros para no perder beta frente al índice, lo que nos dota de agilidad para seguir invirtiendo en compañías que encajen con nuestros criterios de inversión, otorgándonos a su vez flexibilidad ante potenciales drenajes en la liquidez. En cualquier caso, estos futuros vencen a mediados de septiembre, lo que nos devolverá a nuestro rango objetivo de situarnos alrededor del 95%.

Renta 4 Small Caps FI a cierre de agosto de 2023

DAVID CABEZA JAREÑO, Gestor de fondos

Renta 4 Small Caps FI (clase R) se revaloriza un +9,9% en lo que llevamos de año hasta agosto, por encima del +4,7% del Stoxx Small 200 y el +6,0% del MSCI Small Cap Europe NR. En el último mes, el fondo cae un -2,0%, caída inferior al visto en sus índices de referencia. Las posiciones con mayor contribución a la rentabilidad de agosto han sido Rovi, Verallia, Coats, Izertis y Corbion. Las que más han drenado: Sdiptech, Nexi, Pharmagest y OCI. El fondo cierra el mes con una exposición neta a renta variable del 93,8% (inferior al 95,0% de julio).

Agosto ha sido negativo (Stoxx 600 -2,8%), si bien a final de mes los mercados recuperaron algo (llegó a caer un -5% a mediados de mes). Creemos que es una corrección sana y quizá necesaria. En Europa, el mejor comportamiento se ha visto en salud y energía, y los sectores que más han corregido han sido los cíclicos (recursos básicos, autos, ocio y viajes). Ha habido dos grandes protagonistas. Por un lado, la subida de tires (nominales y reales), especialmente en el caso del bono 10y USA, hasta el 4,3% (niveles no vistos en 2007), o los bonos franceses cercanos al pico alcanzado en 2012. El motivo ha sido una narrativa de aterrizaje suave y una inflación que podría tardar más tiempo en moderarse. Por otro lado, China, con incertidumbre sobre su crecimiento, sector inmobiliario y estímulos insuficientes. El consenso está ajustando estimaciones de crecimiento (se duda de que puedan cumplir su objetivo del 5%); un programa de estímulo significativo sería muy positivo para aumentar la confianza inversora hacia el país.

Renta 4 Megatendencias Consumo a cierre de agosto de 2023

DAVID CABEZA JAREÑO, Gestor de fondos

Renta 4 Megatendencias Consumo cae un 2,8% en agosto, dejando la rentabilidad en lo que llevamos de año en el 13,0%. Las posiciones con mayor contribución a la rentabilidad del fondo en el julio han sido Amazon, Alphabet, Booking, Mastercard y Visa. Las que más han drenado: Paypal, LVMH, Airbnb, Nexi y Richemont. El fondo cierra el mes con una exposición neta a renta variable del 95,2% (frente al 93,9% de julio)

Agosto ha sido negativo en la renta variable, si bien a final de mes los mercados recuperaron algo (los principales índices llegaron a caer un -5% a mediados de mes). Creemos que es una corrección sana y quizá necesaria. Una de las sorpresas de este 2023, repetido en nuestros últimos informes de seguimiento, está siendo la resistencia del consumidor a pesar de las presiones inflacionistas y situación macro. Los resultados del 2T23 han sido razonablemente buenos, destacando compañías como Amazon (con mejora significativa de márgenes en retail y buen momentum en publicidad), Booking.com, Visa, Mastercard, CCEP (LFL +8% y mejora de guía 2023, EBIT +11%) o Haleon (LFL +11% y mejora de guía 2023). En negativo, Paypal (con caída en rentabilidad bruta por transacción) o IFF (con nueva rebaja de guía 2023).

A lo largo de las últimas semanas hemos asistido a diversas cuestiones, sin ningún orden en particular: 1) la narrativa de “tipos altos durante más tiempo”, con la subida de tires (nominales y reales), especialmente en el caso del bono 10y USA, hasta el 4,3% (niveles no vistos en 2007), y la implícita creciente presión sobre múltiplos a medida que sea un tema más aceptado; 2) la resistencia de los consumidores y la duda de si estamos empezando a ver desaceleración del gasto del consumidor; 3) el “de-stocking” y hasta qué punto los márgenes corporativos se pueden ver presionados a medida que el mix precio-volumen (especialmente en consumo defensivo) se mueva en una dirección negativa; 4) el continuo enfoque en la Inteligencia Artificial, con los excelentes resultados de Nvidia (el 32% de las empresas del S&P 500 mencionaron “Inteligencia Artificial” en las calls de los últimos resultados trimestrales); 5) China, con incertidumbre sobre su crecimiento, sector inmobiliario y estímulos insuficientes. El consenso está ajustando estimaciones de crecimiento (se duda de que puedan cumplir su objetivo del 5%), creemos que un programa de estímulo significativo sería muy positivo para aumentar la confianza inversora hacia el país. Prueba de ello ha sido el rebote de los primeros días de septiembre (+3,5%), gracias al anuncio por parte del gobierno chino de nuevas medidas (recortes en las reservas obligatorias de divisas, reducción del impuesto a las transacciones bursátiles, medidas para reactivar el mercado inmobiliario, etc.).

La atención más reciente se ha centrado en las señales de desaceleración, a medida que se acelera el “de-stocking” y aparecen indicios de un debilitamiento del sector servicios. A lo ya mencionado a lo largo del año, hay otros factores de los que quizá se hable más a partir de ahora, principalmente el mayor coste de financiación (y su impacto tanto en hogares como compañías), y la fragilidad energética (es muy probable que en breve se vuelva a hablar de las necesidades de calefacción en otoño – invierno y el impacto del coste energético en los hogares). Otro punto interesante en los mercados de renta variable serán las próximas salidas a bolsa de tecnológicas de cierto tamaño. ARM o Instacart estarán en el foco de atención en próximas semanas. Si bien estamos muy lejos de las valoraciones de 50x EV/ventas visto en el boom tecnológico posterior al Covid, estas operaciones marcarán la apertura del mercado de OPV y quizá la pauta en la mentalidad del mercado ante estas operaciones, sentando las bases para nuevas salidas a bolsa en 4T23 y 2024.

Renta 4 Bolsa a cierre de agosto de 2023

JAVIER GALÁN, Gestor de Fondos

Renta 4 Bolsa España FI apenas sufre movimientos en su valor liquidativo a pesar de la corrección del -1,4% del Ibex 35, con lo que se queda la rentabilidad en lo que llevamos de año en el +15,1%. La rentabilidad acumulada en los últimos 10 años es de +95,4% que supone una rentabilidad anualizada superior al 7%. Por último, desde su creación a finales de 1994, la rentabilidad acumulada es del +600% (>+7% anualizado).

Las empresas que más han aportado al rendimiento del fondo han sido: Laboratorios Rovi, CAF, CCEP, Repsol, Viscofán, Fluidra e Izertis. Por el lado negativo, Vidrala, Amadeus, Cellnex, Gestamp y Ferrovial fueron las compañías que peor comportamiento tuvieron durante el mes de agosto.

La cotización de Laboratorios Rovi ha subido un +20% en agosto gracias a la presentación de unos resultados que superaron las expectativas del consenso. Además, Rovi nos sorprendió aumentando su previsión de crecimiento de las ventas para este año y anunció su intención de recomprar acciones propias por un importe de hasta 100 millones de euros. En cualquier caso, dejando de lado los resultados trimestrales, el negocio de Rovi sigue cotizando a valoraciones muy bajas para el perfil de crecimiento que tiene para la próxima década. <15x PER o 11x EV/EBITDA para una compañía que creemos va a crecer sus beneficios a más del 10% anual los próximos 3 años, nos parecen muy bajos.

En el lado opuesto, Vidrala que tampoco nos defraudó en su presentación de resultados del 2º trimestre, perdió un 6% de su valor en agosto siendo la compañía de la cartera que más drenó a la cartera.

Las ventas de Vidrala crecieron un 12% y el EBITDA casi un 30% - ayudado por el menor coste de la energía - obteniendo uno de los mejores márgenes reportados a lo largo de su historia. La guía de crecimiento de doble dígito y FCF por encima de los 150 millones de euros fueron afirmadas junto con un margen EBITDA suelo del 25%. El único punto negro que encontramos en los resultados es que el crecimiento de las ventas viene explicado fundamentalmente por precios ya que los volúmenes se han visto lastrados. En definitiva, la mejora de los resultados junto con la corrección de la cotización la dejan cotizando a valoraciones de un solo dígito en términos de PER y EV/EBITDA que no veíamos desde hace más de 10 años. Hemos aprovechado para fortalecer nuestro posicionamiento en la compañía a precios más bajos.

Renta 4 Nexus a cierre de agosto de 2023

MIGUEL JIMÉNEZ, Gestor de fondos

Renta 4 Nexus cede 0,8% en el mes de agosto, lo que implica una rentabilidad del 7% en el año. La rentabilidad desde lanzamiento del fondo (2011) es de un +46,6% lo que implica un 3,1% anualizado.

No ha habido grandes novedades en agosto en los mercados financieros ni tampoco en las claves del escenario económico para los próximos meses. La subida de tipos de interés, materias primas y otros alimentos junto con un mercado laboral menos boyante seguirán pesando en el consumo que debería desacelerarse. La inflación subyacente por su parte permanece anclada en niveles por encima de lo deseado por los bancos centrales. Todo ello dibuja un escenario complicado desde el punto de vista económico para final de año, si bien es verdad que nada alarmante. De hecho, dicho escenario estaría descontado por el mercado e incluso podríamos decir que los ajustes en la economía están siendo bastante ordenados hasta el momento (esperamos un mayor ajuste en 2024 una vez que el desempleo aumente). Mucho de este ajuste dependerá de los tipos de interés y la resistencia de la inflación. De momento, los bancos centrales han dejado claro que la lucha frente a la inflación es prioritaria, aunque también hay que considerar el endurecimiento monetario aplicado cuyos efectos sobre la economía no son inmediatos. Tipos de interés del 5,3% en USA y 4,25% en Europa (3,65% en el interbancario a 1 día) podrían considerarse el techo de los tipos de interés (tan solo el mercado asigna parcialmente una subida más en Europa en otoño).

Los mercados han cerrado en negativo en agosto corrigiendo parte de las subidas de los meses precedentes. Tan solo las petroleras han subido en el mes aprovechando que el barril brent cotiza a 86$.

Los tipos de interés han terminado el mes en niveles parecidos a los de julio con el bono americano a 10 años en el 4,11% y el alemán en 2,46%. Los spreads de crédito siguen bastante ajustados < de 70 pb en las compañías de primer nivel. El dólar por su parte se ha apreciado 2c hasta 1,08$/€.

Entre los activos que más han aportado este mes destacan los bonos de Dia y Delivery Hero y las acciones de Rovi. En el lado negativo, mencionar las acciones de Adyen, Takeaway y Alibaba.

Precisamente lo más relevante en el lado corporativo han sido los resultados de Adyen que le han llevado a caer un 55% en el mes, lo cual hemos aprovechado para introducirla en cartera. Consideramos a Adyen como uno de los líderes en el procesamiento de pagos para grandes empresas.

Sin exagerar, podemos estar hablando de una de las 10 mejores compañías europeas. Se trata del proveedor más barato (17 pb), con mejor tecnología y con mayores márgenes (mg Ebitda > 60% hasta 2022) y dentro de un mercado en crecimiento que además está en gran parte de las entidades financieras, que son claramente perdedoras en este nicho de mercado. Con estas credenciales no es extraño que la compañía haya mostrado crecimientos anuales > 50% en los últimos años. Gran parte de las compañías de mayor crecimiento, especialmente las que están en el mundo online y son internacionales, se han convertido en los últimos años en sus clientes. No la habíamos comprado antes porque siempre tenía el inconveniente de la valoración (ha cotizado normalmente por encima de 25x …ventas! ).

Renta 4 Pegasus a cierre de agosto de 2023

MIGUEL JIMÉNEZ, Gestor de fondos

Renta 4 Pegasus sube +0,1% en agosto, lo que implica una rentabilidad de +4,2% en el año. La clase I y la clase P suben un 4,5% en el año. La rentabilidad desde lanzamiento del fondo (2007) es de un +51,5% lo que implica un 2,6% anualizado.

No ha habido grandes novedades en agosto en los mercados financieros ni tampoco en las claves del escenario económico para los próximos meses. La subida de tipos de interés, materias primas y otros alimentos junto con un mercado laboral menos boyante seguirán pesando en el consumo que debería desacelerarse. La inflación subyacente por su parte permanece anclada en niveles por encima de lo deseado por los bancos centrales. Todo ello dibuja un escenario complicado desde el punto de vista económico para final de año, si bien es verdad que nada alarmante. De hecho, dicho escenario estaría descontado por el mercado e incluso podríamos decir que los ajustes en la economía están siendo bastante ordenados hasta el momento (esperamos un mayor ajuste en 2024 una vez que el desempleo aumente). Mucho de este ajuste dependerá de los tipos de interés y la resistencia de la inflación. De momento, los bancos centrales han dejado claro que la lucha frente a la inflación es prioritaria, aunque también hay que considerar el endurecimiento monetario aplicado cuyos efectos sobre la economía no son inmediatos. Tipos de interés del 5,3% en USA y 4,25% en Europa (3,65% en el interbancario a 1 día) podrían considerarse el techo de los tipos de interés (tan solo el mercado asigna parcialmente una subida más en Europa en otoño).

Los mercados han cerrado en negativo en agosto corrigiendo parte de las subidas de los meses precedentes. El Eurostoxx 50 se ha dejado un 3,5% mientras el S&P 500 1,6%. Tan solo las petroleras han subido en el mes aprovechando que el barril brent cotiza a 86$.

Los tipos de interés han terminado el mes en niveles parecidos a los de julio con el bono americano a 10 años en el 4,11% y el alemán en 2,46%. Los spreads de crédito siguen bastante ajustados < de 70 pb en las compañías de primer nivel. El dólar por su parte se ha apreciado 2c hasta 1,08$/€.

Renta 4 Europa Acciones FI a cierre de agosto de 2023

JAVIER GALÁN, Gestor de Fondos

Renta 4 Europa Acciones FI corrige un 3,8% en el mes de agosto dejando la rentabilidad en lo que llevamos de año en +11,2%. La rentabilidad acumulada en los últimos 10 años es de +90% que supone una rentabilidad anualizada cercana al 7%. Por último, desde su creación a finales de 2009, la rentabilidad acumulada es del +123%.

Las empresas que más han aportado al rendimiento del fondo han sido: Novo Nordisk, Verallia, Smurfit Kappa, SAP, Total Energies, Capgemini y Air Liquide. Por el lado negativo, Adyen, Siemens Healthineers, Infineon, ASML y LVMH fueron las compañías que peor comportamiento tuvieron durante el mes de agosto.

La cotización de Novo Nordisk ha subido un 20% en el último mes debido por un lado a los mejores resultados presentados del segundo trimestre y por el éxito del ensayo en de su medicamento contra la obesidad, Wegovy. El ensayo mostró que Wegovy, además de reducir el peso, también reduce el riesgo de ataque cardíaco o accidente cerebrovascular.

El posicionamiento de Novo Nordisk en diabetes, hematología y obesidad nos sigue pareciendo que garantiza unas tasas de crecimiento infraestimadas por el consenso y mantenemos una ponderación relevante en la compañía. La demanda de estos productos sigue fortísima y a día de hoy el único problema que están teniendo es en poder garantizar el suficiente abastecimiento de la demanda de sus productos, lo que contribuye a tener mucha visibilidad de crecimiento de los ingresos y visualizar una mejora en la rentabilidad de la empresa en próximos trimestres a medida que amplíen la capacidad de producción de sus medicamentos.

En el lado opuesto, Adyen defraudó en su presentación de resultados del 1er semestre, cayendo un 40% en agosto siendo la compañía de la cartera que más drenó al fondo. Los resultados del primer semestre de Adyen mostraron que el crecimiento de los ingresos fue más lento de lo que se esperaba especialmente en EEUU donde la empresa nota más competencia de Stripe y otras empresas como Brain Tree (PayPal). Aún así, las ventas crecieron un 23% que no está muy lejos de su guía de largo plazo de crecer “high 20’s - low 30s”. Los márgenes también se vieron afectados negativamente por los elevados gastos de contratación, aunque esto último estaba bastante telegrafiado por la compañía con anterioridad.

Los objetivos de medio plazo fueron reiterados: crecimiento de las ventas de entre el 25% y el 32% y márgenes EBITDA del 65% con un capex sobre ventas de solo el 5%. Obviamente la reacción del mercado pone en duda estos objetivos por considerarles difíciles de alcanzar. En noviembre han anunciado un Capital Markets Day para aclarar la situación competitiva y actualizar los objetivos de la compañía para los próximos años.

Renta 4 Megatendencias Salud a cierre de agosto de 2023

Gestora de Fondos de Inversión

El fondo Renta 4 Megatendencias Salud retrocede un 1,40% en el mes y en el año se mantiene plano. El comportamiento relativo se mantiene por encima de los principales índices del segmento que acumulan pérdidas, en euros, del -3,44% S&P HC Sector, -0,88% del MSCI World Healthcare o -3,10% del ETF que actúa como réplica del índice global, HealthCare Select Sector SPDR (XLV US).

Desde el lanzamiento del fondo en 2020 la rentabilidad acumulada es del +19,75% y en términos anualizados en los últimos tres años es del +5,22%.

Aunque se haya tratado de un mes de poco volumen de negociación hemos presenciado dos eventos importantes en el sector. Por un lado, los adelantados y positivos resultados del ensayo específico para el estudio de eventos cardiovasculares de Novo Nordisk de su tratamiento para la obesidad Wegovy (SELECT). Estos muestran un resultado significativamente mejor de lo esperado en la reducción del riesgo de terminar desarrollando eventos cardiovasculares adversos en pacientes con obesidad. El mercado lo recogió muy positivamente, y el valor subió cerca de un 17% (+41,40% YTD). Beneficiándose de la lectura cruzada de este resultado, Eli Lilly, su principal competidor en este sentido y cuyos resultados en materia similar se esperan para la última parte del año, también se revalorizó un 15% en la sesión (+52,3% YTD). Este optimismo ha supuesto que ambas compañías sumasen ∼100$ bn de capitalización, convirtiéndose en las mayores compañías farmacéuticas por capitalización. El hecho es que estos resultados hacen que estos tratamientos, inicialmente con un coste elevado para el paciente, tengan una mayor probabilidad de ser elegibles para incluirlos en las listas de medicamentos cubiertos (total o parcialmente) por parte de las grandes aseguradoras sanitarias y del propio sistema del Gobierno, garantizando un mayor número de prescripciones. Lo que justificaría, en parte, este incremento de capitalización.

Los resultados han provocado una evidente lectura cruzada, no tan positiva, para otros segmentos del sector (Medtech, MCO, HC Services…), en concreto para aquellas compañías que entre su fuente de ingresos se encuentran patologías derivadas de la obesidad o relacionadas con esta enfermedad, por ejemplo, cirugías bariátricas (Intuitive Surgical, la compañía ya se hizo eco de esto en su conferencia de resultados afirmando que notan, y notarán, un impacto en las mismas, pero que al tener una representación muy pequeña de sus ingresos esto apenas repercutirá en el conjunto de sus cifras), apnea del sueño (Philips y Resmed), monitorización de glucosa (Dexcom, Abbott)… el mercado continúa haciendo balance sobre el impacto real en estas compañía.

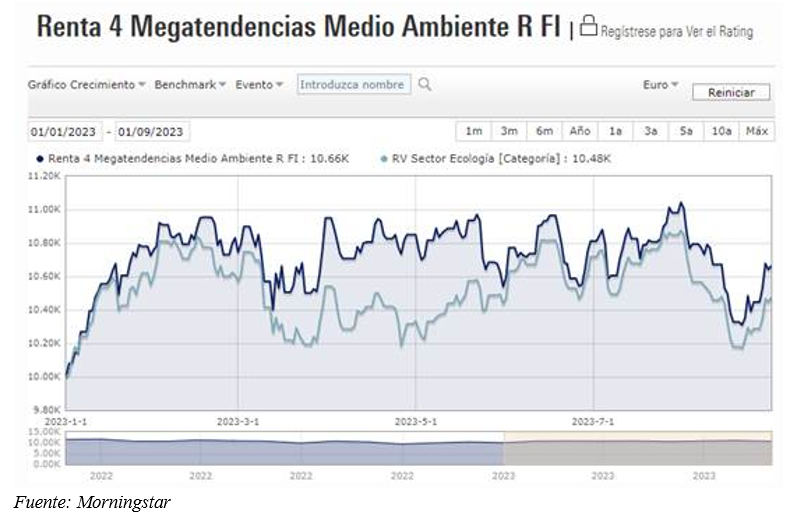

Renta 4 Megatendencias Medio Ambiente a cierre de agosto de 2023

RENTA 4 GESTORA, Renta 4

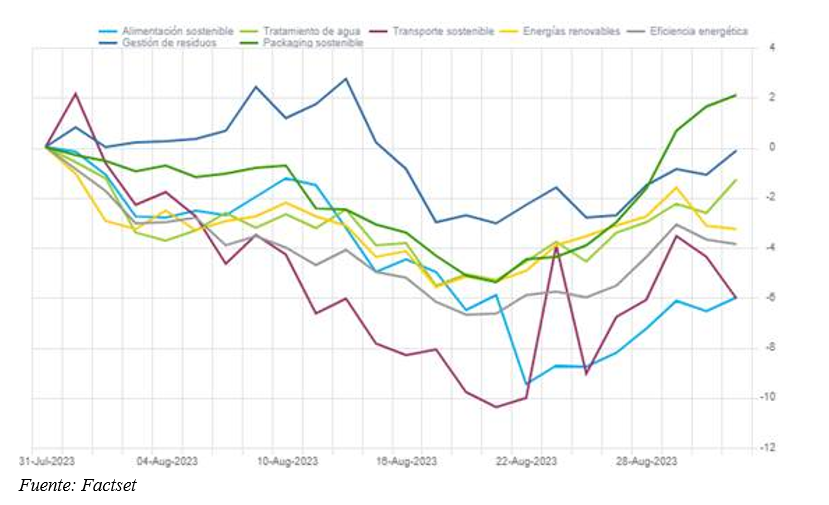

Renta 4 Megatendencias Medio Ambiente obtiene una rentabilidad del -3,4% en agosto (vs. -3,9% Sector Ecología). Durante este mes, el sector que ha obtenido un mejor comportamiento ha sido el de Packaging sostenible, mientras que el de alimentación sostenible ha sido el que ha tenido una peor evolución.

Renta 4 Megatendencias Medio Ambiente obtiene una rentabilidad del -3,4% en agosto (vs. -3,9% Sector Ecología). Durante este mes, el sector que ha obtenido un mejor comportamiento ha sido el de Packaging sostenible, mientras que el de alimentación sostenible ha sido el que ha tenido una peor evolución.

En lo que llevamos de año, el fondo ha obtenido una rentabilidad del +6,6%, por encima de su categoría (+4,8% en el año de RV Sector Ecología). Seguimos apostando por la diversificación geográfica y sectorial, lo que nos permite aprovechar las ineficiencias de corto plazo e invertir en los mejores subsectores en cada momento.

Durante el mes de agosto, las posiciones que más han aportado a la rentabilidad de la cartera han sido Verallia, Smurfit Kappa, Clean Harbors, Seche Environnement y Pentair, mientras que las que han drenado más rentabilidad han sido Wallbox, Bakkafrost, Siemens AG, Infineon y Lundin Mining.

La exposición neta a renta variable del fondo se sitúa en el 94,8% (frente al 93,6% en julio de 2023). Este mes, hemos reducido posición en Verallia (packaging sostenible) con una revalorización del +40,2% en lo que llevamos de año y del +9,8% en el mes de agosto. Con el incremento de patrimonio por diversas entradas de dinero durante este mes, hemos aprovechado para incrementar posición en más compañías de alta calidad y con grandes perspectivas de crecimiento a medio y largo plazo como Bakkafrost (alimentación sostenible), Zaptec (cargadores para coche eléctrico), Infineon (semiconductores para coche eléctrico), Greening (energías renovables), Veolia (tratamiento de agua/gestión de residuos/energía), Siemens AG (eficiencia energética), Smurfit Kappa y Vidrala (packaging sostenible). Por el lado de las ventas, hemos dado salida a Waste Management (gestión de residuos) para concentrar nuestra posición en compañías dentro del mismo sector, pero con mayor exposición a reciclaje y gestión de residuos peligrosos. En este nicho dentro del sector, preferimos compañías como Waste Conections, Clean Harbors, Seche Environnement y Befesa.

Durante este mes, hemos obtenido un mejor comportamiento en el sector energías renovables frente a nuestra categoría gracias a no estar expuestos a Orsted (-30% este mes). La compañía anunció el pasado 30 de agosto un Profit Warning con un impairment de 2,2Bn€ en su negocio de eólica offshore en EE.UU., tres meses después de su CMD (Capital Markets Day). La compañía justifica este imprevisto con: 1) mayores costes de lo esperado, 2) retrasos en la cadena de suministro y 3) incremento de tipos en EE.UU.

Renta 4 EEUU Acciones FI a cierre de agosto de 2023

JAVIER GALÁN, Gestor de Fondos

Renta 4 EEUU Acciones FI corrige apenas un 0,1% en el mes de agosto dejando la rentabilidad desde su creación en febrero de 2023 en +8,7%.

Las empresas que más han aportado al rendimiento del fondo han sido: Eli Lilly, Alphabet, Amazon, Visa, Danaher y Boston Scientific. Por el lado negativo, IFF, Estee Lauder, UnitedHealth, McCormick, Freeport McMoran y Nike fueron las compañías que peor comportamiento tuvieron durante el mes de agosto.

La compañía que más destacó por su comportamiento positivo en el mes de agosto fue Eli Lilly subiendo un +25% después de reportar unos resultados del segundo trimestre que volvieron a estar por encima de las estimaciones del consenso tanto en términos de ventas como de beneficio, incrementando además la guía de crecimiento para todo el 2023 lo que muestra su confianza en el mantenimiento de la tendencia de resultados los próximos trimestres. Uno de los motivos para mejorar los resultados fue el comportamiento de su medicamento para la diabetes (Mounjaro).

A estas buenas noticias en cuanto a su franquicia de diabetes hay que añadir el éxito de su investigación contra el Alzheimer. La FDA aprobó a finales de junio el donanemab, un medicamento para el Alzheimer moderado, el cual es el primer medicamento aprobado por la FDA para esta enfermedad en más de 20 años.

Aunque objetivamente la valoración es muy exigente, Eli Lilly tiene un potencial de crecimiento tremendo en áreas como la diabetes, obesidad, salud mental y oncología en su cartera de productos que nos hacen seguir confiados con las sorpresas positivas de sus resultados financieros.

Por el lado negativo, IFF volvió a defraudar con sus resultados del 2º trimestre lo que provocó una caída del 17% de su cotización. Las ventas corrigen un -4% LFL debido fundamentalmente al vertical de ingrdientes funcionales en nutrición donde las ventas hanb caído un 20% lastrando el comportamiento de las ventas totales de IFF. Por el lado positivo, aromas creció un +2% y farma +3%.

EPSV Renta 4 Acciones a cierre de agosto de 2023

RENTA 4 GESTORA

Renta 4

EPSV Renta 4 Acciones se deja un -3,4% en agosto, lo que arroja una rentabilidad en lo que llevamos de 2023 del 12,8%. La exposición a bolsa con la que cerramos el mes es del 94,4%, algo superior al cierre del mes anterior.

Los activos que más han contribuido en el mes han sido los títulos de Lab. Rovi, TotalEnergies, SAP y Air Liquide. Por contraposición, los únicos valores que restaron rentabilidad fueron Adyen, el fondo renta 4 Europa Acciones, ASML y Siemens.

Tras los cambios mencionados la cartera presenta la siguiente distribución sectorial:

Sector tecnología (17%) y consumo (16,1%) son los de mayor ponderación en cartera, seguidos de sector salud (11,3%), Industrial (2,7%) y Materiales (3,7%). Las principales posiciones teniendo en cuenta los fondos son: ASML, L´Oréal, Air Liquide, LVMH, SAP, Siemens, Total, Sanofi, Inditex y Siemens Healthineers, las cuales representan un 38% sobre patrimonio.

Durante el mes no ha habido cambios en la cartera, ajustando únicamente los pesos en varios fondos.

El mes de agosto ha resultado negativo a nivel global para la renta variable, pese a acabar recuperando parte de la caída, la devaluación inicial en algunos índices llegaba hasta el 5%.

En Europa destacar el retroceso del Euro Stoxx 50 -3,8% y Stoxx 600 -2,8%, con apenas los sectores energía y salud ligeramente en positivo durante el mes y los más cíclicos encabezando la lista de peor comportamiento (Recursos básicos, autos, ocio y viajes).

Los datos de inflación se van moderando con respecto a meses atrás, pero aún superiores al objetivo de los bancos centrales: 5,3% en Europa. Es por esto que, en la reunión de banqueros centrales en Jackson Hole, Christine Lagarde, dio un discurso más agresivo en el que defendía más subidas de tipos de interés dado la resistencia de la caída de la inflación en algunos países relevantes de Europa y a pesar de que Europa sí que está dando claros síntomas de agotamiento del crecimiento económico.

La presente nota no supone la prestación de asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. El inversor que tenga acceso a la presente nota debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que éstos no han sido tomados en cuenta para la elaboración de la presente nota, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento específico y especializado que pueda ser necesario.

El contenido de la presente nota así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas, han sido elaborados por Renta 4 Gestora, con la finalidad de proporcionar a sus clientes información general a la fecha de emisión de la nota y está sujeta a cambios sin previo aviso. Este documento está basado en informaciones de carácter público y en fuentes que se consideran fiables, pero dichas informaciones no han sido objeto de verificación independiente por cualquiera de las entidades del Grupo Renta 4 por lo que no se ofrece ninguna garantía, expresa o implícita en cuanto a su precisión, integridad o corrección.

El Grupo Renta 4 no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni puede servir de base a ningún contrato, compromiso o decisión de ningún tipo. El Grupo Renta 4 no asume responsabilidad alguna por cualquier pérdida directa o indirecta que pudiera resultar del uso de este documento o de su contenido. El inversor tiene que tener en cuenta que la evolución pasada de los valores o instrumentos o resultados históricos de las inversiones, no garantizan la evolución o resultados futuros.

El precio de los valores o instrumentos o los resultados de las inversiones pueden fluctuar en contra del interés del inversor incluso suponerle la pérdida de la inversión inicial. Las transacciones en futuros, opciones y valores o instrumentos de alta rentabilidad (high yield securities) pueden implicar grandes riesgos y no son adecuados para todos los inversores. De hecho, en ciertas inversiones, las pérdidas pueden ser superiores a la inversión inicial, siendo necesario en estos casos hacer aportaciones adicionales para cubrir la totalidad de dichas pérdidas.

Por ello, con carácter previo a realizar transacciones en estos instrumentos, los inversores deben ser conscientes de su funcionamiento, de los derechos, obligaciones y riesgos que incorporan, así como los propios de los valores subyacentes de los mismos. Podría no existir mercado secundario para dichos instrumentos.

Cualquier entidad integrante del Grupo Renta 4 o cualquiera de las IICs o FP gestionados por sus Gestoras, así como sus respectivos directores o empleados, pueden tener una posición en cualquiera de los valores o instrumentos a los que se refiere el presente documento, directa o indirectamente, o en cualesquiera otros relacionados con los mismos; pueden negociar con dichos valores o instrumentos, por cuenta propia o ajena, proporcionar servicios de asesoramiento u otros servicios al emisor de dichos valores o instrumentos, a empresas relacionadas con los mismos o a sus accionistas, directivos o empleados y pueden tener intereses o llevar a cabo cualesquiera transacciones en dichos valores o instrumentos o inversiones relacionadas con los mismos, con carácter previo o posterior a la publicación de la presente nota, en la medida permitida por la ley aplicable.

El Grupo Renta 4 tiene implementadas barreras de información y cuenta con un Reglamento Interno de Conducta de obligado cumplimiento para todos sus empleados y consejeros para evitar o gestionar cualquier conflicto de interés que pueda aflorar en el desarrollo de sus actividades. El Grupo Renta 4 recibe una comisión de depositaría, gestión e intermediación por la gestión de las IICs o FP depositadas gestionadas o que se intermedian por alguna de las entidades que componen el Grupo Renta 4.

Los empleados de cualquiera de las entidades del Grupo Renta 4, puede proporcionar comentarios de mercado, verbalmente o por escrito, o estrategias de inversión a los clientes que reflejen opciones contrarias a las expresadas en el presente documento.

Ninguna parte de este documento puede ser: (1) copiada, fotocopiada o duplicada en ningún modo, forma o medio (2) redistribuida o (3) citada, sin permiso previo por escrito de Renta 4. Ninguna parte de esta nota IIC podrá reproducirse, llevarse o transmitirse a aquellos países (o personas o entidades de los mismos) en los que su distribución pudiera estar prohibida por la normativa aplicable. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de la jurisdicción relevante.

El sistema retributivo del autor/es de la presente nota no está basado en el resultado de ninguna transacción específica de banca de inversiones.

Renta 4 Gestora, S.G.I.I.C., S.A. es una empresa domiciliada en Madrid, Paseo de la Habana, 74, 28036 Madrid, teléfono 91 384 85 00. Es una entidad sujeta a la supervisión de la Comisión Nacional del Mercado de Valores y se encuentra inscrita en el Registro de Sociedades de Instituciones de Inversión Colectiva de la Comisión Nacional del Mercado de Valores con el número 43.