[Nuevos] Informes de seguimiento de los fondos de Renta 4 Gestora, a cierre de julio de 2023

Ya tenemos los informes de seguimiento del mes de julio de 2023, elaborados por nuestros gestores sobre los principales fondos de inversión que gestionan. Os ofrecemos a continuación un resumen, pero se pueden consultar los documentos completos desde nuestra web o desde aquí.

Renta 4 Nexus a cierre de julio de 2023

MIGUEL JIMÉNEZ, Gestor de fondos

Renta 4 Nexus sube un +2,3% en el mes hasta alcanzar una rentabilidad del +7,95% (clase R) en el año. La rentabilidad desde lanzamiento del fondo (2011) es de un +47,52% lo que implica un 3,14% anualizado.

Los mercados han continuado al alza durante el mes de julio. Las subidas se han dado sobre todo en USA, donde en el mes el S&P 500 ha subido un 3%, mientras el Nasdaq un 4%. En Europa, las subidas han sido más moderadas entre el 1% y el 2%, incluso el Ibex ha cerrado plano en el mes.

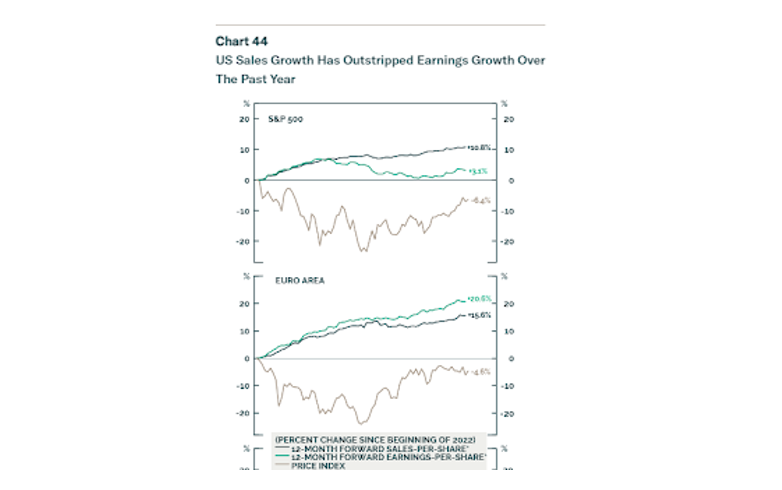

En términos generales, los resultados presentados por las compañías han estado por encima de lo esperado una vez más. Como podemos ver en el gráfico de abajo, la evolución de los resultados especialmente en Europa en los últimos trimestres está siendo muy positiva. Esto ha llevado a que los márgenes brutos de las compañías europeas estén no solo por encima de 2019 sino también en niveles récord (de forma agregada). Por tanto, la foto macro es algo más complicada que lo que hoy están mostrando las compañías a nivel micro.

Aparte de la evolución de los resultados, el mercado está comprando un escenario benigno para los mercados financieros en los próximos meses: caída de la inflación y moderado crecimiento. Repito aquí lo que pusimos en el comentario del mes pasado y que me parece relevante.

"La pregunta del millón es por qué las subidas de tipos no han tenido un impacto relevante en la economía como gran parte del mercado esperaba. El ahorro extra conseguido durante el Covid por las familias gracias a la imposibilidad de gastar y de unas políticas fiscales ultra expansivas podría explicar esta cuestión. Y esta dinámica podría continuar en el corto plazo porque hay varios factores que podrían apoyar esta tendencia y mitigar la subida de tipos de interés. Por una parte, el sector residencial americano, después de haber caído un 25%, está dando visos de mejorar. En el lado de las manufacturas, se ha producido ya un importante ajuste, con caída de inventarios que podrían indicar que el suelo de estas industrias está cerca. Por último, esperamos una continuación en el descenso de la inflación hasta niveles más razonables que haría que el poder de compra de las familias aumentase por primera vez en muchos meses".

Renta 4 Pegasus a cierre de julio de 2023

MIGUEL JIMÉNEZ, Gestor de fondos

Renta 4 Pegasus sube un 1,2% en el mes hasta alcanzar una rentabilidad del 4,2% en el año. La rentabilidad desde lanzamiento del fondo (2007) es de un +51,38% lo que implica un 2.6% anualizado.

Los mercados han continuado al alza durante el mes de julio. Las subidas se han dado sobre todo en USA, donde en el mes el S&P 500 ha subido un 3%, mientras el Nasdaq un 4%. En Europa, las subidas han sido más moderadas entre el 1% y el 2%, incluso el Ibex ha cerrado plano en el mes.

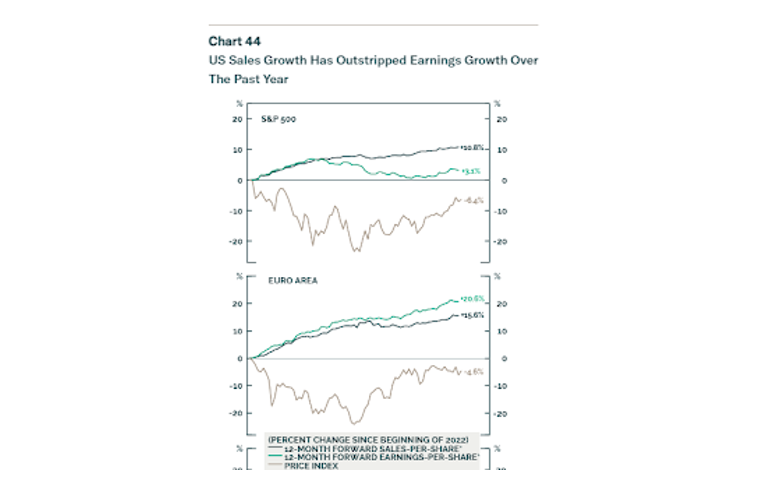

En términos generales, los resultados presentados por las compañías han estado por encima de lo esperado una vez más. Como podemos ver en el gráfico de abajo, la evolución de los resultados especialmente en Europa en los últimos trimestres está siendo muy positiva. Esto ha llevado a que los márgenes brutos de las compañías europeas estén no solo por encima de 2019 sino también en niveles récord (de forma agregada). Por tanto, la foto macro es algo más complicada que lo que hoy están mostrando las compañías a nivel micro.

Aparte de la evolución de los resultados, el mercado está comprando un escenario benigno para los mercados financieros en los próximos meses: caída de la inflación y moderado crecimiento. Repito aquí lo que pusimos en el comentario del mes pasado y que me parece relevante.

"La pregunta del millón es por qué las subidas de tipos no han tenido un impacto relevante en la economía como gran parte del mercado esperaba. El ahorro extra conseguido durante el Covid por las familias gracias a la imposibilidad de gastar y de unas políticas fiscales ultra expansivas podría explicar esta cuestión. Y esta dinámica podría continuar en el corto plazo porque hay varios factores que podrían apoyar esta tendencia y mitigar la subida de tipos de interés. Por una parte, el sector residencial americano, después de haber caído un 25%, está dando visos de mejorar. En el lado de las manufacturas, se ha producido ya un importante ajuste, con caída de inventarios que podrían indicar que el suelo de estas industrias está cerca. Por último, esperamos una continuación en el descenso de la inflación hasta niveles más razonables que haría que el poder de compra de las familias aumentase por primera vez en muchos meses".

Renta 4 Megatendencias Salud a cierre de julio de 2023

ELENA RICO, Gestora de Fondos de Inversión

El fondo Renta 4 Megatendencias Salud finaliza el mes de julio con una subida del +0,30%, acumulando en el año una rentabilidad del +1,50% y mostrando un mejor comportamiento relativo respecto a los principales índices del segmento que acumulan en el año, en euros, -4,14% S&P HC Sector, -1,54% del MSCI World Healthcare o -3,91% del ETF que actúa como réplica del índice global, HealthCare Select Sector SPDR (XLV US). Desde el lanzamiento del fondo la rentabilidad acumulada es del +20,56% y en términos anualizados en los últimos tres años es del +5,49%.

Este mes de julio hemos dado comienzo a la temporada de resultados y ya han publicado 28 compañías de las que componen el fondo y que representan cerca del 50% del patrimonio. En líneas generales, los resultados están siendo positivos, batiendo las previsiones del consenso de analistas y los mensajes de los equipos directivos también están siendo optimistas de cara a la segunda mitad de año, lo que ha llevado en muchos casos a mejoras en las guías.

Este mes de julio hemos dado comienzo a la temporada de resultados y ya han publicado 28 compañías de las que componen el fondo y que representan cerca del 50% del patrimonio. En líneas generales, los resultados están siendo positivos, batiendo las previsiones del consenso de analistas y los mensajes de los equipos directivos también están siendo optimistas de cara a la segunda mitad de año, lo que ha llevado en muchos casos a mejoras en las guías.

Por segmentos, las sorpresas positivas han venido de Tecnología Médica. De fondo nos encontramos ante una continuidad en la normalización de volúmenes, subidas de precios y políticas de control de gastos que deberían sustentar el crecimiento de los ingresos junto con una mejora gradual de los márgenes. Sin embargo, las expectativas del mercado eran exigentes y hemos visto como algunos de los valores que han drenado rentabilidad este mes son compañías de la calidad de Edwards Lifesciences (cardiología), Stryker (ortopedia) o Intuitive Surgical (cirugía robótica), que han presentado buenos resultados y con las que nos seguimos sintiendo muy cómodos de cara al medio plazo.

También ha sido una campaña de resultados favorable para las compañías de gestión sanitaria, ya que el aumento en su estructura de costes, derivado precisamente del mayor número de intervenciones, ha sido inferior al esperado. Por ello, UnitedHealth, CVS y Elevance se encuentran entre las compañías que más han aportado en el mes.

Por el contrario, la lectura negativa ha vuelto a venir de la mano de Life Sciences, que sigue acusando el exceso de inventarios, la normalización de la demanda post-Covid y los problemas de financiación de las pequeñas biotechs que ya señalamos en la anterior temporada de resultados. A este entorno desfavorable se ha sumado una menor actividad en China que, en contra de lo esperado, no se ha reactivado a pesar de la reapertura de su economía. Ante este escenario, las principales compañías de la industria han revisado a la baja sus previsiones y ahora prevén que este entorno más adverso se prolongue a la segunda mitad del año. No obstante, la revisión de guías estaba ya muy descontada por el mercado y, al contrario de lo que ha sucedido con Tecnología Médica, entre las compañías que más han aportado tenemos a Sartorius o Thermo Fisher. La industria sigue contando con unos fundamentales robustos, siendo un eslabón esencial en el desarrollo de la industria farmacéutica.

Renta 4 Megatendencias Medio Ambiente a cierre de julio de 2023

RENTA 4 GESTORA

Renta 4

Renta 4 Megatendencias Medio Ambiente obtiene una rentabilidad del +2,1% en julio. Durante este mes, el sector que ha obtenido un mejor comportamiento ha sido el de Packaging sostenible, mientras que el de Energías renovables ha sido el que ha tenido una peor evolución.

En lo que llevamos de año, el fondo ha obtenido una rentabilidad del +10,4%, por encima de su categoría (+8,7% en el año de RV Sector Ecología). Seguimos apostando por la diversificación geográfica y sectorial, lo que nos permite aprovechar las ineficiencias de corto plazo e invertir en los mejores subsectores en cada momento.

Durante el mes de Julio, las posiciones que más han aportado a la rentabilidad de la cartera han sido Verallia, Wallbox, Smurfit Kappa, Lunding Mining y Vidrala, mientras que las que han drenado más rentabilidad han sido Zaptec, Ariston, Ecoener, Shimano y Bakkafrost.

La exposición neta a renta variable del fondo se sitúa en el 93,6% (frente al 94,2% en junio de 2023). Este mes, hemos incrementado posición en compañías de alta calidad y con grandes perspectivas de crecimiento a medio y largo plazo como Pentair (tratamiento de agua industrial), Bakkafrost (alimentación sostenible), Zaptec (cargadores para coche eléctrico) y Befesa (gestión y tratamiento de residuos). Por el lado de las ventas, hemos dado salida a Air Products (gases industriales) para concentrar nuestra posición en este nicho en compañías que consideramos más interesantes, como Linde y Air Liquide.

Informe elaborado por Beatriz Pérez y Jaime Vázquez, cogestores del fondo Renta 4 Megatendencias Medio Ambiente.

EPSV Renta 4 Acciones a cierre de julio de 2023

RENTA 4 GESTORA

Renta 4

EPSV Renta 4 Acciones se revaloriza un +2,3% en el mes de julio, alcanzando una rentabilidad en lo que llevamos de 2023 del 16,7%. La exposición a bolsa con la que cerramos el mes es del 93,5%, algo superior al cierre del mes anterior.

Los activos que más han aportado en el semestre han sido los fondos de Renta 4, por su elevada ponderación, seguido de Sartorius, Soitec, Universal Music y Total. por contraposición, los únicos valores en negativo han sido ASML Capgemini, LVMH, Inditex y L’Oréal.

Tras los cambios mencionados la cartera presenta la siguiente distribución sectorial:

Sector tecnología (17%) y consumo (16,1%) son los de mayor ponderación en cartera, seguidos de sector salud (11,3%), Industrial (2,7%) y Materiales (3,7%). Las principales posiciones teniendo en cuenta los fondos son: ASML, L´Oréal, Air Liquide, LVMH, SAP, Siemens, Total, Sanofi, Inditex y Siemens Healthineers, las cuales representan un 38% sobre patrimonio.

Durante el mes no ha habido cambios en la cartera, ajustando únicamente los pesos en varios fondos.

El inicio del segundo semestre del año no ha venido con grandes sorpresas. En la decisión de política monetaria el BCE subió 25pb los tipos, como estaba previsto y los datos de inflación parecen continuar moderándose, a la par que la reapertura de China va cogiendo forma y la bajada en el precio de la energía. Con todo ello, pese a encontrarnos en un escenario de desaceleración económica, las bolsas cierran el mes en máximos del año.

Renta 4 Renta Fija Mixto FI a cierre de julio de 2023

ALEJANDRO VARELA SOBREIRA, Gestor de fondos

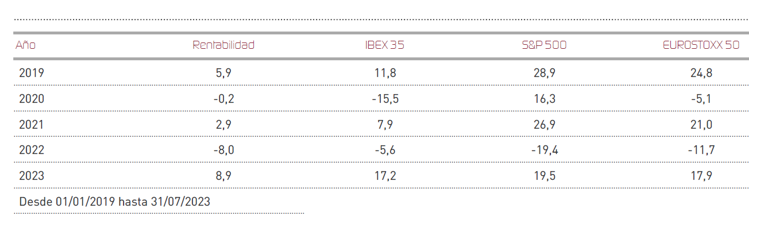

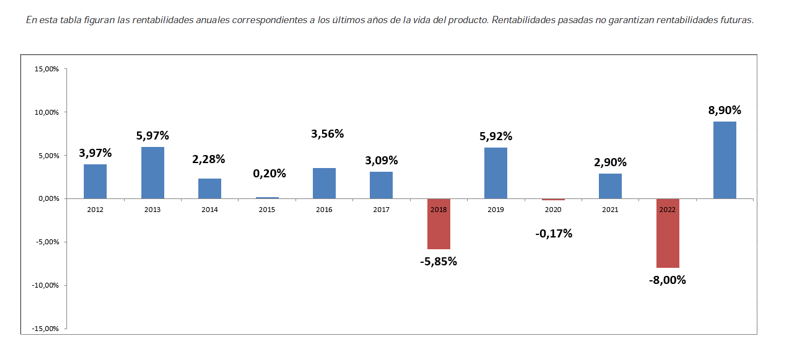

Renta 4 Renta Fija Mixto FI sumó otro 1,3% en el mes de julio, marcando unos nuevos máximos anuales. El fondo acumula así en lo que llevamos de año una rentabilidad del +8,9%. Ha sido un mes muy marcado por el descenso de la inflación y por la menor presión en tipos de interés, a pesar de que tanto el BCE como la FED cumplieron con lo que se esperaba al elevar nuevamente sus tipos de referencia en un cuarto de punto. Esto fue bien digerido por las bolsas, que pusieron su atención en una posible pausa en la escalada de tipos en las reuniones de septiembre. Así el Eurostoxx 50 sumó un 1,6% (+17,9% en el año), mientras que los índices más globales también avanzaron con un SP500 +3,1% (+19,5% en el año en dólares) y MSCI World +3,3% (+17,7% en el año) recogieron con ganancias la menor preocupación por la inflación y el impacto de unas condiciones financieras restrictivas. El Ibex 35, por su parte, añadió en julio tan sólo un 0,5% afectado por la situación política en España, donde la incertidumbre sobre la próxima formación de Gobierno tras los comicios presidenciales podría traer consecuencias al pesar en sectores regulados. El sorprendente comportamiento de las bolsas en este 2023 donde la mayor parte de los inversores apostó por la prudencia, está provocando un cambio de sentimiento hacia mejor, que hará difícil evitar una consolidación en lo que resta de año, y que será más o menos profunda en función de lo que dictaminen los resultados empresariales.

En Europa la inflación siguió descendiendo para alivio de los inversores. En Alemania, la desaceleración en el coste de la mayoría de los bienes y servicios ayudó a que la inflación cayera al 6,5%, su nivel más bajo desde febrero de 2022. En Francia, la otra gran economía de la zona euro, la inflación cayó hasta el 5% gracias al descenso de los costes de la energía. Esto ha permitido que el dato para el conjunto de la Eurozona haya alcanzado el 5,3% anual desde el 6,4% anterior.

Paradójicamente, este comportamiento se produce mientras se observa una clara disminución de la actividad manufacturera durante el pasado mes de junio, en el que los datos de PMIs se mostraron débiles y en terreno de contracción (49,9 frente al 52,8 anterior). La economía aguanta gracias al sector servicios que, sin embargo, se ralentiza, con un PMI de 52 frente al 55,1 anterior. Se pone de manifiesto un mayor riesgo de contracción, a pesar de que los datos del segundo trimestre del año indican que la economía salió de su estancamiento tras crecer tres décimas frente al trimestre anterior, avanzando a un ritmo del 0,6% interanual.

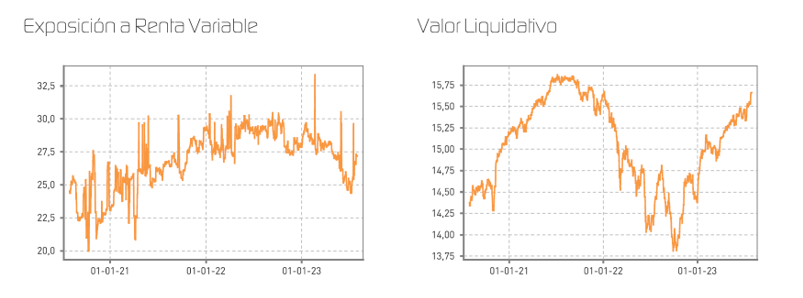

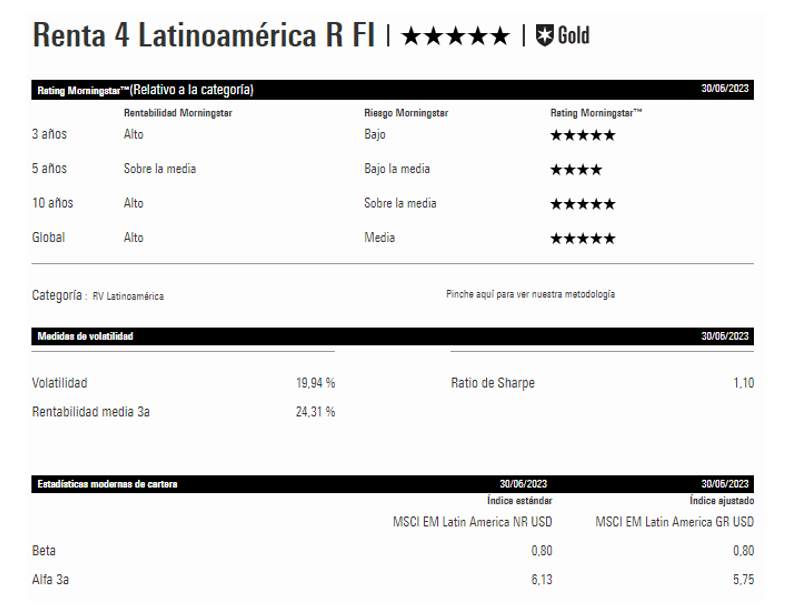

Renta 4 Latinoamérica a cierre de julio de 2023

ALEJANDRO VARELA SOBREIRA, Gestor de fondos

Renta 4 Latinoamérica +20,3% acumulado al cierre de julio

El fondo Renta 4 Latinoamérica sumó en julio un 3,4%, un comportamiento ligeramente por debajo de su índice de referencia el S&P Latin América 40, que subió un 3,88% en euros. Este resultado ha venido muy impulsado por la mejora en el comportamiento de los precios de las materias primas, que han reaccionado con ganancias por primera vez en lo que llevamos de año. En términos generales, todas las áreas geográficas han mostrado un buen comportamiento. El mercado colombiano, tras el buen comportamiento de junio ha liderado las ganancias en julio al anotarse su índice Colcap un 10,5% en euros aupado por su divisa. Chile y Perú superaron claramente el 4% de rentabilidad en el mes, si bien el mercado chileno se vio afectado por una bajada del peso superior al 5%. Los grandes mercados, Brasil y México, anotaron ganancias del 3,47% y del 3,95% medidas en euros, en medio de cierta estabilidad de sus divisas frente a las monedas fuertes. El potencial oculto de las materias primas, puede suponer el punto de apoyo necesario para el continente sudamericano de cara a la segunda mitad de año, donde los niveles alcanzados son ya de vértigo, y donde no podemos descartar algún episodio de consolidación.

El fondo Renta 4 Latinoamérica figura como mejor fondo a 3 años en el último ránking de Citywire de su categoría con una rentabilidad acumulada del 81,6% en los últimos 3 años (datos del cierre de junio de 2023) y ha sido calificado como un fondo 5 estrellas “Gold” por parte de Morningstar.

Renta 4 Bolsa España FI a cierre de julio de 2023

JAVIER GALÁN, Gestor de Fondos

Renta 4 Bolsa España FI se revaloriza un +1,9% en julio 2023, dejando la rentabilidad en lo que llevamos de año en +15,5%. La rentabilidad acumulada en los últimos 10 años es de +93% que supone una rentabilidad anualizada del +7%. Nuevo máximo histórico en el valor de cada participación de Renta 4 Bolsa España FI que desde su inicio en 1995 obtiene una rentabilidad del +602%.

Los activos que más y menos han aportado en el mes fueron:

En cuanto a los cambios más relevantes de la cartera de Renta 4 Bolsa España FI, hemos comprado o incrementado nuestro posicionamiento en: Vidrala, Repsol, Rovi, Viscofán y Fluidra. Por el contrario, se ha reducido en: Applus, Indra, CCEP y Airbus.

Ante un escenario de desaceleración económica, las bolsas europeas siguen mostrando mucha fortaleza. La bajada del precio de la energía y la apertura de la economía china han albergado esperanzas de que la esperada desaceleración sea más suave y se retome el crecimiento económico en los próximos meses con una inflación más controlada lo que permitiría menor presión monetaria en la forma de menores tipos de interés.

Seguimos pensando que el crecimiento económico se resentirá en los próximos meses ya que las condiciones crediticias continúan endureciéndose como respuesta al impacto de las subidas de tipos de interés que es complicado figurarse que no tenga ningún efecto perjudicial sobre el consumo privado y la inversión. Pero es muy difícil saber qué hará el mercado europeo que se mantiene a valoraciones en torno a un 25% por debajo de su valoración histórica (PER actual de 13x vs. mediana de PER de los últimos 15 años de 16,4x). Más sangrante es la valoración de la bolsa española que cotiza a tan solo 10,8x PER cuando su mediana de PER es de casi 14x. En nuestra opinión, el mercado puede estar reflejando ya una parte notable del posible deterioro económico que podríamos ver los próximos meses.

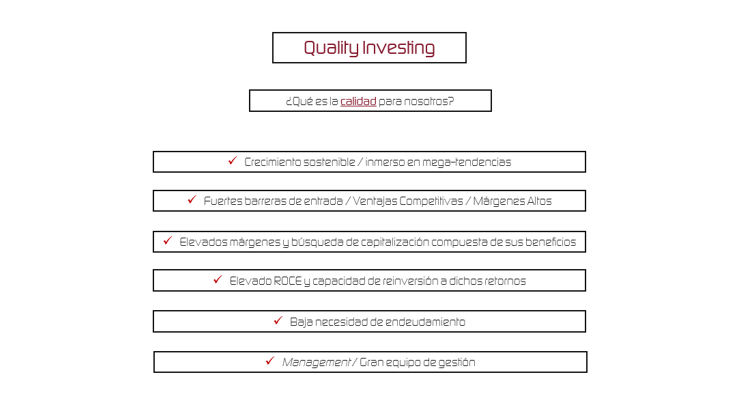

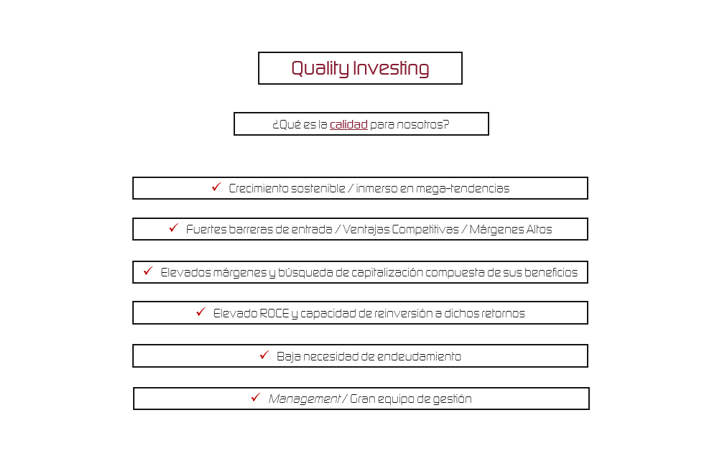

La cartera de Renta 4 Bolsa España FI se mantiene invertida en empresas que cumplen nuestros criterios de inversión según la filosofía del Quality Investing:

Lo que nos aporta una cobertura natural frente al cambio de régimen macroeconómico actual caracterizado por mayor inflación y mayores tipos de interés que la última década.

Renta 4 Activos Globales a cierre de julio de 2023

JAVIER GALÁN, Gestor de Fondos

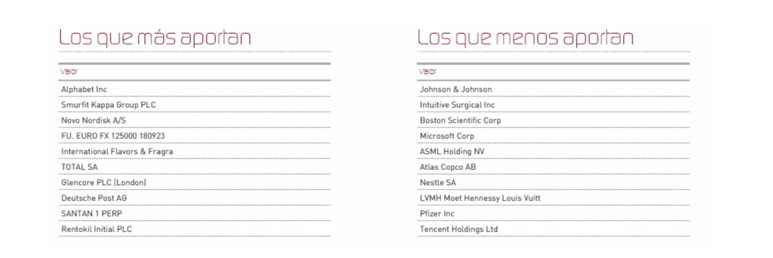

Renta 4 Activos Globales FI se revaloriza un +0,7% en julio 2023, dejando la rentabilidad en lo que llevamos de año en +5,1%. La rentabilidad acumulada en los últimos 10 años es de +45,1% que supone una rentabilidad anualizada del +4%. La exposición a bolsa con la que cerramos el mes es del 21,8%.

Los activos que más y menos han aportado en el mes fueron:

En la cartera de renta fija no se han realizado cambios relevantes, mientras que, en la cartera de renta variable, después de la entrada en Alcon y Glencore el semestre pasado, se ha incorporado a Novo Nordisk y S&P Global en sustitución de Johnson & Johnson, Tencent y Nestlé.

Novo Nordisk es una empresa farmacéutica que opera en dos segmentos comerciales: Diabetes y obesidad y biofarma. La unidad de atención de Diabetes y Obesidad ofrece una gama de productos para la diabetes líder en el mundo, incluidas insulinas inyectables y orales.

Creemos que los productos que representan más del 90% de sus ventas (diabetes y obesidad) tienen una incidencia muy elevada en la sociedad y los medicamentos están todavía poco penetrados, el mercado es creciente y el posicionamiento competitivo es muy fuerte. El negocio de obesidad representa tan solo el 10% de las ventas de Novo Nordisk y están doblando las ventas anualmente.

El crecimiento de las ventas en los últimos 10 años ha sido de +8,5% y el del FCF del +15,7%. Creemos que el negocio de obesidad va a permitir acelerar las tasas de crecimiento anualizado en la próxima década por encima de las tasas pasadas, lo que justificaría sobradamente el exigente múltiplo al que cotiza actualmente (26x PERe y 19X EV/EBITDAe).

S&P Global es una empresa de datos y análisis que proporciona información y análisis de mercado a inversores, empresas y gobiernos de todo el mundo. La empresa tiene una fuerte posición de mercado en su sector y ofrece una amplia gama de productos y servicios que son esenciales para sus clientes.

S&P Global cotiza a 29x PERe, que está por encima de su promedio de 10 años que fue de 25x. Sin embargo, la empresa tiene un sólido historial de crecimiento de los ingresos y los beneficios (+10% y +14% anualizados en la última década), y se espera que este crecimiento continúe en el futuro.

Las expectativas de crecimiento de S&P Global son inmejorables. Se espera que los ingresos de la empresa crezcan a una tasa compuesta anual (CAGR) del +8,6% y del +10% en beneficio neto durante los próximos 3 años.

Renta 4 Europa Acciones FI a cierre de julio de 2023

Gestor de Fondos

Renta 4 Europa Acciones FI se revaloriza un +2,5% en julio 2023, dejando la rentabilidad en lo que llevamos de año en +15,7%. La rentabilidad acumulada en los últimos 10 años es de +97% que supone una rentabilidad anualizada del +7,5%, y desde su creación a finales de 2009 la rentabilidad acumulada es de +132%.

Los activos que más y menos han aportado en el mes fueron:

Ante un escenario de desaceleración económica, las bolsas europeas siguen mostrando mucha fortaleza. La bajada del precio de la energía y la apertura de la economía china han albergado esperanzas de que la esperada desaceleración sea más suave y se retome el crecimiento económico en los próximos meses con una inflación más controlada lo que permitiría menor presión monetaria en la forma de menores tipos de interés.

Seguimos pensando que el crecimiento económico se resentirá en los próximos meses ya que las condiciones crediticias continúan endureciéndose como respuesta al impacto de las subidas de tipos de interés que es complicado figurarse que no tenga ningún efecto perjudicial sobre el consumo privado y la inversión. Pero es muy difícil saber que hará el mercado europeo que se mantiene a valoraciones en torno a un 25% por debajo de su valoración histórica (PER actual de 13x vs. mediana de PER de los últimos 15 años de 16,4x). Es decir, una parte notable del posible deterioro económico que podríamos ver los próximos meses, puede que esté ya descontado por la bolsa europea dadas las bajas valoraciones a las que cotiza.

La cartera de Renta 4 Europa Acciones FI se mantiene invertida en empresas que cumplen nuestros criterios de inversión según la filosofía del Quality Investing:

Lo que nos aporta una cobertura natural frente al cambio de régimen macroeconómico actual caracterizado por mayor inflación y mayores tipos de interés que la última década.

Estar invertido en empresas sin deuda o con poca deuda, se traduce en la ausencia de efectos negativos por las subidas de tipos de interés. El poder de fijación de precios por ostentar ventajas competitivas frente a la competencia nos da confianza de que el efecto de la subida de los costes es traspasado al precio de los productos y servicios que venden. Los elevados márgenes, mantendrán la generación de beneficio y cash flow incluso en escenarios de desaceleración económica o recesión. Y estar invertido en empresas cuyos negocios están inmersos en megatendencias de crecimiento (envejecimiento de la población, digitalización, transición energética, incremento de la población y las clases medias, etc.) nos sigue dando suficiente visibilidad sobre las mayores ventas y beneficios que obtendrán los próximos años.

Renta 4 Small Caps FI a cierre de julio de 2023

DAVID CABEZA JAREÑO, Gestor de fondos

Renta 4 Small Caps FI (clase R) se revaloriza un +12,2% en lo que llevamos de año hasta julio, por encima del 8,7% del Stoxx Small 200, el 9,2% del MSCI Small Cap Europe NR, y frente al 10,9% del Stoxx 600. En julio, el fondo sube un +4,3%, en un mes en el que las small caps han tenido un mejor comportamiento frente al mercado (Stoxx 600 +2,0% y Stoxx 50 +1,0%).

Las posiciones con mayor contribución a la rentabilidad en julio han sido Verallia, Soitec, THG, OCI y Fluidra. Las que más han drenado: Teleperformance, Vitrolife, Viscofan, Zaptec y Piaggio. El fondo cierra julio con una exposición neta a renta variable del 95,0% (en línea con el 95,4% de junio).

El mercado ha tenido un buen comportamiento en julio apoyado en datos de crecimiento mejores de lo esperado, con una creciente confianza en un “aterrizaje suave”, consumidor resiliente, nuevos estímulos en China, y resultados empresariales 2T23 razonablemente sólidos. En Europa (Stoxx 600), los sectores con mejor comportamiento en julio han sido inmobiliarias y recursos básicos (+10,0% y +5,5%), precisamente los que peor comportamiento acumulan en el año (-2% y -9% respectivamente). Respecto a resultados 2T23, ya han publicado el 58% de las compañías del Stoxx 600. El 52% ha batido estimaciones de mercado, con sector financiero y consumo básico como sectores con mayores sorpresas positivas, y energía/materias primas con mayores sorpresas negativas.

Respecto a movimientos, en julio hemos dado salida a Kahoot tras ser objeto de OPA (a 35 NOK/acc, rentabilidad en el año 2023 +79%). Hemos incorporado a Reply y Sesa, dos empresas de tecnologías de la información italianas, bien posicionadas en la megatendencia de la transformación digital, con visibilidad de ingresos, mejora operativa, buenos equipos directivos, caja neta y valoración razonable (múltiplos en mínimos de 5y), con un comportamiento discreto en los últimos 12 meses (-20%, a pesar de seguir creciendo en ingresos y beneficios).

De esta forma aumentamos peso en un sector con crecimiento estructural, que hoy presenta valoraciones razonables, donde ya tenemos compañías con buen posicionamiento en sus mercados (Sopra Steria y Equasens en Francia, Compugroup y Nexus en Alemania, Singular People e Izertis en España).

Renta 4 Megatendencias Consumo a cierre de julio de 2023

DAVID CABEZA JAREÑO, Gestor de fondos

Renta 4 Megatendencias Consumo se revaloriza un 3,3% en julio, dejando la rentabilidad en lo que llevamos de año en el +16,3%. El mercado ha tenido un buen comportamiento en el mes apoyado en datos de crecimiento mejores de lo esperado, con una creciente confianza en un “aterrizaje suave”, un consumidor que sigue mostrándose resiliente, posibles nuevos estímulos en China, y resultados empresariales 2T23 razonablemente sólidos. Las posiciones con mayor contribución a la rentabilidad del fondo en el julio han sido Alphabet, Alibaba, THG, Airbnb y Universal Music. Las que más han drenado: Richemont, Shimano, Microsoft, Spotify y Bafang. El fondo cierra el mes con una exposición neta a renta variable del 93,9% (frente al 94,3% de junio).

En las últimas semanas hemos asistido a publicación de resultados y actualización de guías de buena parte de las compañías en cartera, que han sido globalmente positivos y demuestran la resiliencia del consumidor a nivel global (con las lógicas diferencias geográficas), mayor a la que el consenso de mercado podría esperar a comienzos de año. A nivel global, ya han publicado el 53% de las empresas en EEUU y el 59% en Europa. Los beneficios del 2Q (excluyendo energy) crecen más en EEUU (+7% yoy) que en Europa (-2% yoy). Las compañías de EEUU están batiendo o cumpliendo más en beneficios que las europeas (86% vs 62%). Como consecuencia, las estimaciones de beneficios del consenso están subiendo en EEUU y cayendo ligeramente en Europa. Para 2024e, un año que será más normalizado, el consenso apunta a crecimientos en BPA del +12% en EEUU y del +5% en Europa.

Por sectores, en la cartera, destacamos:

- En consumo defensivo (32% s/NAV), hay que resaltar la fortaleza de los ingresos de las compañías de alimentación y HPC, apoyadas en incrementos de precios (con limitado impacto en volumen), y ligera recuperación de márgenes. En algunos casos (Unilever, Haleon, CCEP) se ha revisado al alza la guía de ingresos. En ingredientes (Symrise, Kerry, IFF), el momento sigue siendo negativo debido al destocking (más visible en algunas categorías en EEUU), si bien se espera una mejora en la ultima parte del año. El sector de consumo defensivo acumula un peor comportamiento relativo en lo que llevamos de año (+5% vs. +26% discrecional) y sigue cotizando en modo “de-rating”, afectado por la posibilidad de una desaceleración del top line en próximos trimestres. Creemos no obstante que el 2024 será más parecido al escenario pre-pandemia, con un algoritmo de crecimiento top line de digito simple medio, más balanceado entre precio y volumen, con ligera mejora de márgenes (menor coste de materias primas, energía y transporte) y crecimientos en BPA cercanos a doble dígito. Estamos especialmente positivos en Haleon (2,5% s/NAV) y Reckitt (2%), atendiendo a crecimiento top line (>4%), rentabilidad (mg EBITDA >25%) y múltiplos razonables (16x PER 24e en ambos casos).

- En consumo discrecional (32%), se ha apreciado un peor comportamiento bursátil del sector lujo y cosmética, explicado por unas cifras del 2T23 que, a pesar de seguir mostrando crecimientos de doble dígito en ventas LFL (LVMH +21% en F&L goods, Hermes +27%, Richemont +19%, L’Oreal +14%) no han superado de forma significativa las estimaciones del consenso. Creemos no obstante que la demanda del lujo a nivel global sigue siendo muy sólida, y las principales compañías están invirtiendo para seguir ganando cuota de mercado. Hemos aprovechado correcciones para aumentar la posición en LVMH (hasta el 3,7%). Cotiza a PER 24e de 22x, muy por debajo de Hermes y con descuento frente a otros quality compounders del sector consumo discrecional como Nike, L’Oreal o Estee Lauder.

- En la transformación digital del consumidor (c.30% del fondo), destacamos los buenos resultados de Alphabet y Meta, así como la recuperación bursátil de compañías chinas como Alibaba y Prosus (que creemos siguen cotizando a niveles atractivos). En el caso de Alibaba, el buen comportamiento se ha apoyado en la continua relajación en el escrutinio regulatorio por parte de las autoridades del país, unido a que el peor comportamiento macro de la región está llevando a parte del mercado a descontar un mayor impulso a la economía con medidas de estímulo adicionales. Vemos oportunidad en el sector de pagos, rezagado en el año, con visibilidad del crecimiento en próximos años, calidad (conversión a FCF y ROCEs muy elevados) y múltiplos atractivos, donde tenemos un 7% del fondo (a través de Visa, Mastercard, Paypal y Nexi).

Renta 4 Megatendencias Tecnología a cierre de julio de 2023

DIEGO SANTO DOMINGO

Renta 4 Megatendencias Tecnología Clase R ha generado una revalorización neta en lo que llevamos de año hasta julio del 34,65%, superando el 33,4% del Nasdaq en EUR y muy por encima del 16,3% del S&P500 en EUR. Durante el mes de julio el fondo ha subido un 4,9% frente al 3,2% del Nasdaq en EUR y el 2,28% del S&P500 en EUR.

Como anticipamos el mes pasado, estamos satisfechos de estar superando a nuestro principal índice de referencia dada la elevada concentración de rentabilidad que presenta el índice en lo que llevamos de año. Todo ello sin tener en cartera empresas como Apple (+51% YTD), NVIDIA (+220% YTD) o Tesla (+116% YTD).

Esto anterior ha sido uno de los principales motivos por el que el comité técnico asesor del Nasdaq 100 decidió hacer un rebalanceo (o ajuste de las ponderaciones) a la baja de estos gigantes tecnológicos en este índice de referencia en el mes de julio (efectivo desde el 24 de julio).

La exposición neta a renta variable se sitúa en el 102,3%, frente al 101,3% del cierre de junio. Como se explicó, el principal motivo se debe a la compra de futuros para no perder beta en el total del fondo, mientras decidimos cómo redistribuir las nuevas entradas de capital. El porcentaje de exposición ha subido este mes porque la cartera ha seguido revalorizándose en julio de manera fuerte. Reiteramos que nuestro objetivo es volver a niveles históricos alrededor del 95%.

Este mes de julio, entre las empresas que más han aportado, destacar Alibaba, debido a que continúa la relajación en el escrutinio regulatorio por parte de las autoridades del país, unido a que el peor comportamiento macro de la región esté llevando a parte del mercado a descontar un mayor impulso a la economía con medidas de estímulo adicionales. Entre las de mejor comportamiento no hay un claro sector a identificar al encontrarse empresas variadas como Alphabet (debido al lanzamiento generalizado de Bard -rival de ChatGPT- unido a unos resultados sólidos, que alejan temores sobre su posicionamiento en Search, Advertising…), Meta (tras resultados realmente fuertes que confirman cambio de tendencia en su negocio + lanzamiento de Threads, rival de Twitter y que consiguió 100 M. de usuarios en 5 días, superando la anterior marca establecida por ChatGPT), así como Match, Paypal o Datadog.

Otra empresa que se han comportado muy bien ha sido Adobe, ya que sigue tomando forma las nuevas soluciones apalancadas sobre AI Generativo, que le hacen tener un posicionamiento cada vez más diferenciado. En esta línea, destacar que Salesforce anunciaba antes de lo esperado el GA (General Availability) de varios de sus productos así como precios concretos de estos planes sobre sus productos, lo que era bien acogido por el mercado. También cabe mencionar Twilio, que llegaba a rebotar más de un 10% intradía tras la publicación de que Amazon controla un 3% en la compañía.

Microsoft también hizo lo propio con el anuncio de planes de precios para sus productos basados en tecnología GPT, si bien, la valoración, el fuerte incremento en capex y la desaceleración en el crecimiento de la nube pesaron en el sentimiento sobre la acción, que le ha llevado a colocarse entre las que peor comportamiento han tenido este mes. Las empresas de semis como Entegris, Arista, Cadence, ASML… se vieron penalizadas por la publicación de TSMC, quien rebajó las estimaciones de crecimiento para este año y mostró cautela para el próximo año, lo que pesó en el sector.

Informe elaborado por Diego Santo Domingo, gestor del fondo Renta 4 Megatendencias Tecnología.

La presente nota no supone la prestación de asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. El inversor que tenga acceso a la presente nota debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que éstos no han sido tomados en cuenta para la elaboración de la presente nota, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento específico y especializado que pueda ser necesario.

El contenido de la presente nota así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas, han sido elaborados por Renta 4 Gestora, con la finalidad de proporcionar a sus clientes información general a la fecha de emisión de la nota y está sujeta a cambios sin previo aviso. Este documento está basado en informaciones de carácter público y en fuentes que se consideran fiables, pero dichas informaciones no han sido objeto de verificación independiente por cualquiera de las entidades del Grupo Renta 4 por lo que no se ofrece ninguna garantía, expresa o implícita en cuanto a su precisión, integridad o corrección.

El Grupo Renta 4 no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni puede servir de base a ningún contrato, compromiso o decisión de ningún tipo. El Grupo Renta 4 no asume responsabilidad alguna por cualquier pérdida directa o indirecta que pudiera resultar del uso de este documento o de su contenido. El inversor tiene que tener en cuenta que la evolución pasada de los valores o instrumentos o resultados históricos de las inversiones, no garantizan la evolución o resultados futuros.

El precio de los valores o instrumentos o los resultados de las inversiones pueden fluctuar en contra del interés del inversor incluso suponerle la pérdida de la inversión inicial. Las transacciones en futuros, opciones y valores o instrumentos de alta rentabilidad (high yield securities) pueden implicar grandes riesgos y no son adecuados para todos los inversores. De hecho, en ciertas inversiones, las pérdidas pueden ser superiores a la inversión inicial, siendo necesario en estos casos hacer aportaciones adicionales para cubrir la totalidad de dichas pérdidas.

Por ello, con carácter previo a realizar transacciones en estos instrumentos, los inversores deben ser conscientes de su funcionamiento, de los derechos, obligaciones y riesgos que incorporan, así como los propios de los valores subyacentes de los mismos. Podría no existir mercado secundario para dichos instrumentos.

Cualquier entidad integrante del Grupo Renta 4 o cualquiera de las IICs o FP gestionados por sus Gestoras, así como sus respectivos directores o empleados, pueden tener una posición en cualquiera de los valores o instrumentos a los que se refiere el presente documento, directa o indirectamente, o en cualesquiera otros relacionados con los mismos; pueden negociar con dichos valores o instrumentos, por cuenta propia o ajena, proporcionar servicios de asesoramiento u otros servicios al emisor de dichos valores o instrumentos, a empresas relacionadas con los mismos o a sus accionistas, directivos o empleados y pueden tener intereses o llevar a cabo cualesquiera transacciones en dichos valores o instrumentos o inversiones relacionadas con los mismos, con carácter previo o posterior a la publicación de la presente nota, en la medida permitida por la ley aplicable.

El Grupo Renta 4 tiene implementadas barreras de información y cuenta con un Reglamento Interno de Conducta de obligado cumplimiento para todos sus empleados y consejeros para evitar o gestionar cualquier conflicto de interés que pueda aflorar en el desarrollo de sus actividades. El Grupo Renta 4 recibe una comisión de depositaría, gestión e intermediación por la gestión de las IICs o FP depositadas gestionadas o que se intermedian por alguna de las entidades que componen el Grupo Renta 4.

Los empleados de cualquiera de las entidades del Grupo Renta 4, puede proporcionar comentarios de mercado, verbalmente o por escrito, o estrategias de inversión a los clientes que reflejen opciones contrarias a las expresadas en el presente documento.

Ninguna parte de este documento puede ser: (1) copiada, fotocopiada o duplicada en ningún modo, forma o medio (2) redistribuida o (3) citada, sin permiso previo por escrito de Renta 4. Ninguna parte de esta nota IIC podrá reproducirse, llevarse o transmitirse a aquellos países (o personas o entidades de los mismos) en los que su distribución pudiera estar prohibida por la normativa aplicable. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de la jurisdicción relevante.

El sistema retributivo del autor/es de la presente nota no está basado en el resultado de ninguna transacción específica de banca de inversiones.

Renta 4 Gestora, S.G.I.I.C., S.A. es una empresa domiciliada en Madrid, Paseo de la Habana, 74, 28036 Madrid, teléfono 91 384 85 00. Es una entidad sujeta a la supervisión de la Comisión Nacional del Mercado de Valores y se encuentra inscrita en el Registro de Sociedades de Instituciones de Inversión Colectiva de la Comisión Nacional del Mercado de Valores con el número 43.