Informes de seguimiento de los principales fondos de inversión de Renta 4 Gestora, a cierre de septiembre de 2023

A continuación publicamos un resumen de los informes de seguimiento mensual que ha realizado nuestros gestores sobre los fondos de inversión de Renta 4 Gestora. Se puede consultar los documentos completos desde aquí o desde nuestra web.

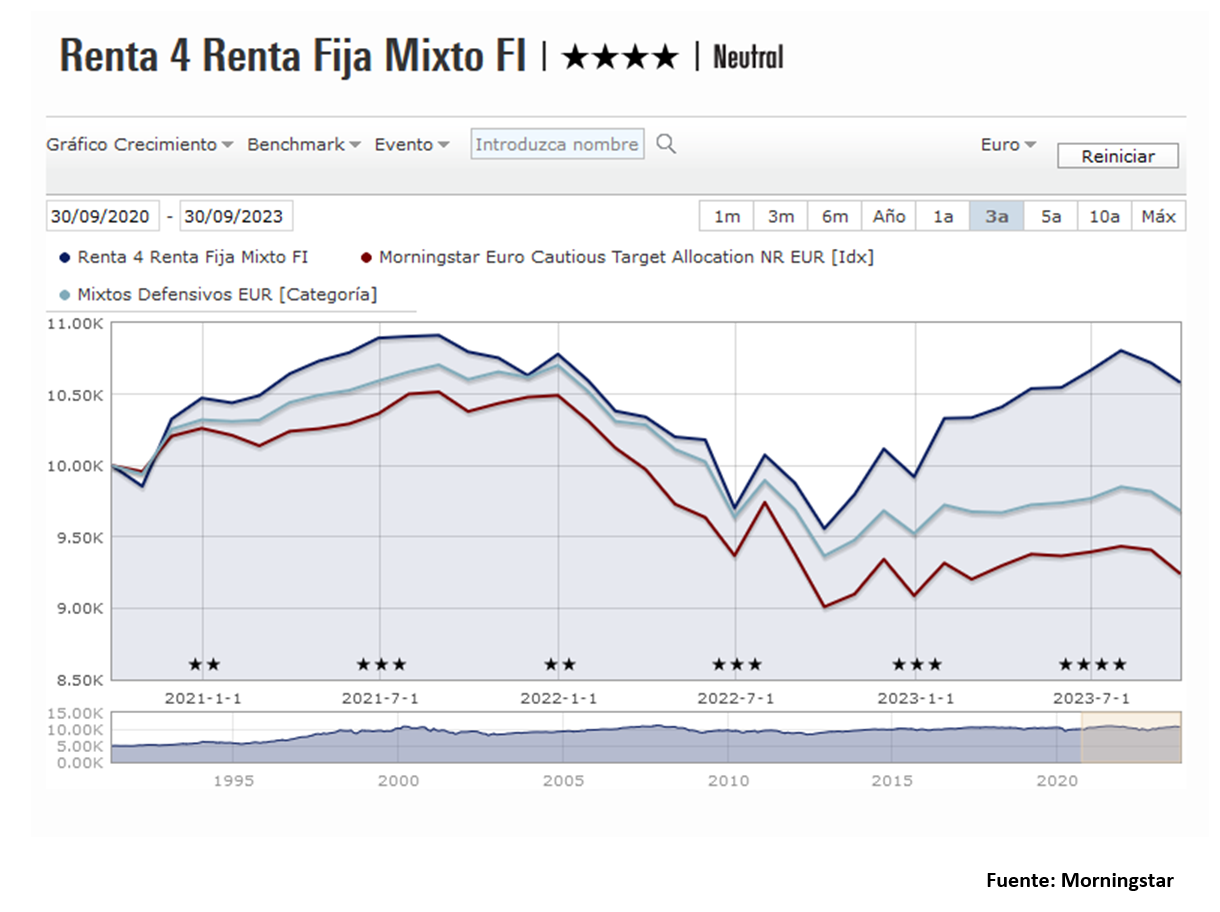

Renta 4 Renta Fija Mixto FI a cierre de septiembre de 2023

ALEJANDRO VARELA SOBREIRA, Gestor de fondos

Renta 4 Renta Fija Mixto FI +6,9% al cierre de septiembre. Informe de Seguimiento.

Renta 4 Renta Fija Mixto FI se dejó un 1% durante el mes de septiembre, aunque mantiene un +6,9 % de rentabilidad acumulada en lo que llevamos de año. Ha sido un mes difícil para la renta variable, que ha acusado el encarecimiento de los precios del crudo hasta máximos anuales, habiendo llegado a rozar los 98 dólares del barril Brent y habiendo cerrado en el entorno de los 95 dólares. Este movimiento ha impedido a los bancos centrales suavizar su discurso contra la inflación, y ha presionado las rentabilidades de los plazos más largos también hasta niveles récord no vistos desde octubre del año pasado en EEUU (bono americano a 10 años rozando el 4,7%) y el Bund alemán alcanzando su mayor nivel desde 2011 al acariciar el 3%. Esto provocó ventas en la renta variable que ha marcado su segundo mes consecutivo de descensos, con el Eurostoxx 50 -2,85%, el Ibex 35 -0,82%, el CAC40 -2,48% y el DAX -3,51%. La noticia positiva es que la inflación sigue descendiendo en Europa y lo hace batiendo a la baja las expectativas. En Alemania el índice de precios descendió a su menor nivel en dos años hasta el 4,3% desde el 6,4%, mientras que en España la inflación repuntó hasta el 3,2%.

El efecto de la fuerte subida de tipos de interés seguirá erosionando a la economía. En términos de mercado, la subida en los precios del petróleo ha impulsado a las compañías petrolíferas y de materias primas, y el incremento de rentabilidades ha beneficiado a los valores del sector bancario. Por poner un ejemplo, compañías como BBVA han anunciado mejoras en el dividendo (una subida del 33% en el dividendo a cuenta, el mayor de su historia) y otras como Santander han anunciado un importante programa de recompra de acciones anunciando que está dispuesta a pagar hasta un 31% más de su cotización actual en bolsa.

Renta 4 Pegasus a cierre de septiembre de 2023

MIGUEL JIMÉNEZ, Gestor de fondos

Renta 4 Pegasus cede -0,5% en septiembre lo que implica una rentabilidad de +3,8% en el año.

La clase I y la clase P suben un 4% y 4,1% en el año respectivamente.

La rentabilidad desde lanzamiento del fondo (2007) es de un +51% lo que implica un 2,6% anualizado.

Los datos macro conocidos en el mes de septiembre confirman que el consumo está aguantando bastante bien los envites que está sufriendo en forma de condiciones financieras más restrictivas (subida de tipos de interés), subida de materias primas e inflación. La parte más débil sigue siendo la inversión, aunque algunos empiezan a ver síntomas de que podría estar haciendo suelo. “Higher for longer” es el nuevo mantra de los mercados que lógicamente tiene un impacto en la valoración de los activos.

Con este escenario, los mercados han caído en el mes como consecuencia de la subida de los tipos de interés. El S&P 500 se ha dejado un 4,9% mientras que el Eurostoxx 50 -2,8%. La yield de los bonos ha subido 39 pb hasta 4,57% en el caso americano mientras que en Alemania ha aumentado 30 pb hasta 2,84%. El dólar se ha apreciado vs el euro un 2% hasta 1,06 y el petróleo ha subido un 4,5% hasta los 92$.

Entre los activos que más nos han penalizado destaca las acciones de Adyen y los bonos de mayor duración como Diageo y Haleon. En la parte positiva he de destacar los bonos de Uber, OHL y Takeaway.

La cartera de renta fija tiene una TIR superior al 6% y una duración de 3,5x. Consideramos muy atractiva esta cartera y por ello seguimos pensando que al contrario de los últimos años hoy es un muy buen momento para invertir en renta fija.

Las 2 primeras posiciones son un bono flotante de Cellnex (Euribor +220 pb), compañía que conocemos bien y esperamos que obtenga el grado inversión en los próximos meses e Indra con una TIR > 6% anual a 2 años y medio.

Renta 4 Nexus a cierre de septiembre de 2023

MIGUEL JIMÉNEZ, Gestor de fondos

Renta 4 Nexus cede -0,9% en septiembre lo que implica una rentabilidad del 5,95% en el año.

La rentabilidad desde lanzamiento del fondo (2011) es de un +45% lo que implica un 3% anualizado.

Los datos macro conocidos en el mes de septiembre confirman que el consumo está aguantando bastante bien los envites que está sufriendo en forma de condiciones financieras más restrictivas (subida de tipos de interés), subida de materias primas e inflación. La parte más débil sigue siendo la inversión, aunque algunos empiezan a ver síntomas de que podría estar haciendo suelo. “Higher for longer” es el nuevo mantra de los mercados que lógicamente tiene un impacto en la valoración de los activos.

Con este escenario, los mercados han caído en el mes como consecuencia de la subida de los tipos de interés. El S&P 500 se ha dejado un 4,9% mientras que el Eurostoxx 50 -2,8%. La yield de los bonos ha subido 39 pb hasta 4,57% en el caso americano mientras que en Alemania ha aumentado 30 pb hasta 2,84%. El dólar se ha apreciado vs el euro un 2% hasta 1,06 y el petróleo ha subido un 4,5% hasta los 92$.

Entre los activos que más nos han penalizado destacan las coberturas de tipo de cambio, Verallia y Cellnex. En la parte positiva he de destacar los bonos de OHL, Elastic y bono flotante de Goldman Sachs.

La cartera de renta fija tiene una TIR del 5,8% y una duración de 3,9x. Consideramos muy atractiva esta cartera y por ello seguimos pensando que al contrario de los últimos años hoy es un muy buen momento para invertir en renta fija.

La duración es algo mayor que la del fondo Renta 4 Pegasus lo que tiene sentido debido a la exposición de renta variable que mantenemos en el fondo (22% del patrimonio). El tener vencimientos largos nos contraresta muy bien los riesgos de la renta variable (en un escenario de recesión, con caída en los tipos de interés el activo ganador son los bonos a largo plazo de máxima solvencia que compensarían las pérdidas de renta variable).

Renta 4 Megatendencias Consumo a cierre de septiembre de 2023

DAVID CABEZA JAREÑO, Gestor de fondos

Renta 4 Megatendencias Consumo cierra septiembre con una rentabilidad YTD del 8,9%, tras caer un 3,7% en el último mes. En el 3T23 la caída es del -3,3%, con un mejor comportamiento frente al MSCI World (-3,8%) y los índices globales de consumo (-6,7% “consumer staples” y -6,5% “consumer discretionary”).

Las posiciones con mayor contribución a la rentabilidad del fondo en septiembre han sido Universal Music, Airbnb, Haleon, Meta Platforms y Toyota. Las que más han drenado: Catana, LVMH, Amazon, THG y Richemont. El fondo cierra el mes con una exposición neta a renta variable del 94,8% (frente al 95,2% de agosto).

El mes de septiembre ha sido negativo para la renta variable, con caídas el 4,9% en el S&P, 5,8% en el Nasdaq y 1,7% en el Stoxx 600 En el trimestre, las caídas ascienden al 3,7% en el S&P, al 4,1% en el Nasdaq y al 2,5% en el Stoxx 600, con los dos últimos meses de recortes, alejando a los índices de los máximos marcados a finales de julio. La principal razón es el contexto de tipos de interés más altos durante más tiempo, con un mensaje de la Fed del pasado 26 de julio reiterado en el Jackson Hole (finales de agosto), y en la reciente reunión del 21-septiembre, que reduce las posibilidades de un viraje temprano en la política monetaria. La inflación, aunque suavizándose, sigue en niveles altos, alejada de los objetivos del 2% de BCE y Fed. El BCE sigue priorizando el control de una inflación incómodamente alta, mayor estructuralmente respecto al pasado. Otros Bancos Centrales (Banco de Inglaterra, Banco Central Suizo) también han optado, en sus respectivas reuniones de septiembre, por mantener tipos de interés, una decisión que demuestra que quieren ser cautos en sus medidas, y no quieren dañar a la economía más allá de un cierto limite.

Esta es la gran duda en próximos trimestres, el impacto del endurecimiento de condiciones financieras en la economía. El ciclo económico sigue cuestionado, con una brecha geográfica creciente (EE. UU. resiliente, Europa y China desacelerando). Desde el lado del consumidor, en los últimos meses se están viendo señales de una mayor debilidad del consumidor estadounidense, con una moderación del mercado laboral y un agotamiento del ahorro acumulado (en un momento en que el recurso al crédito tiene condiciones más restrictivas). Otros factores que destacar en el último trimestre han sido la fortaleza del dólar, la subida de precios del crudo (apoyado por nuevos recortes de oferta por parte de los países productores), y TIRes aproximándose a máximos. Tipos altos por un largo periodo de tiempo, e incertidumbre macro (¿aterrizaje suave o recesión?) tiene implicaciones negativas en valoraciones de renta variable, que ha corregido cerca de un 5-10% desde máximos de julio.

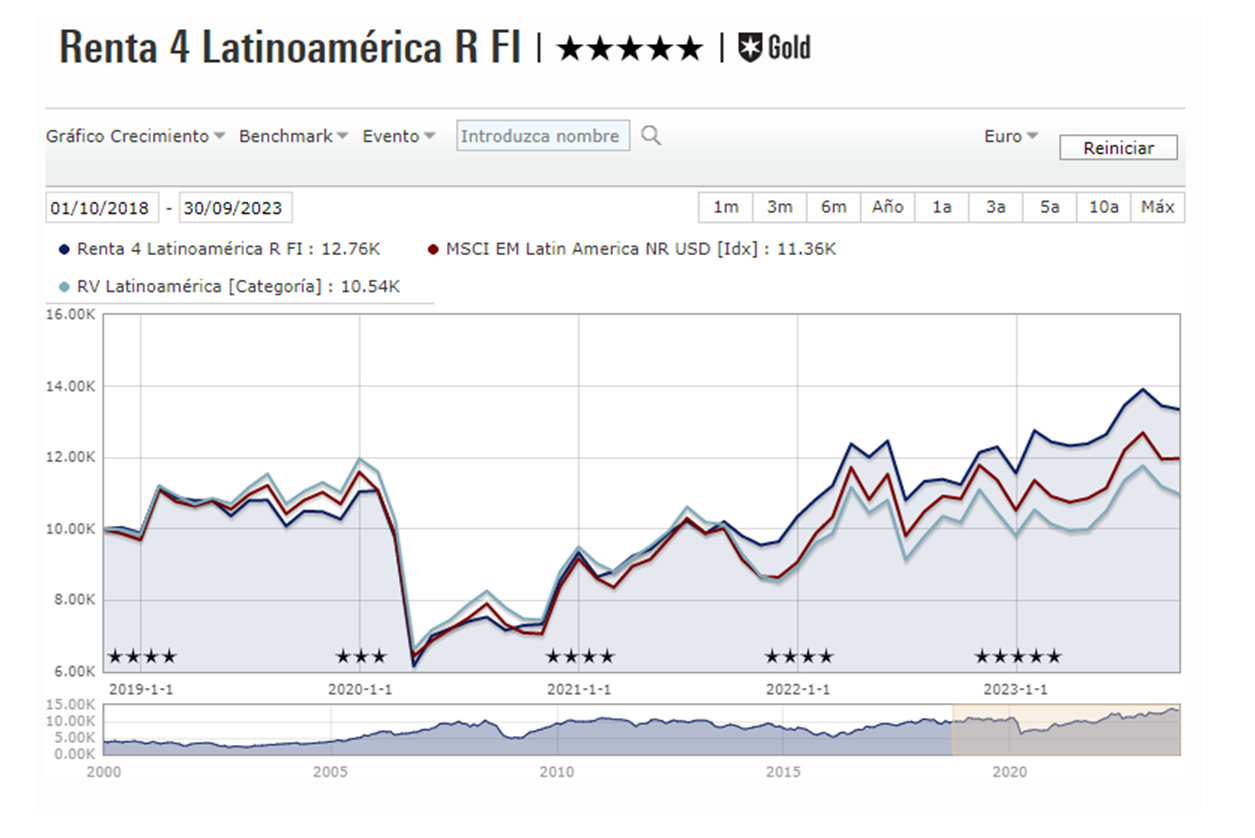

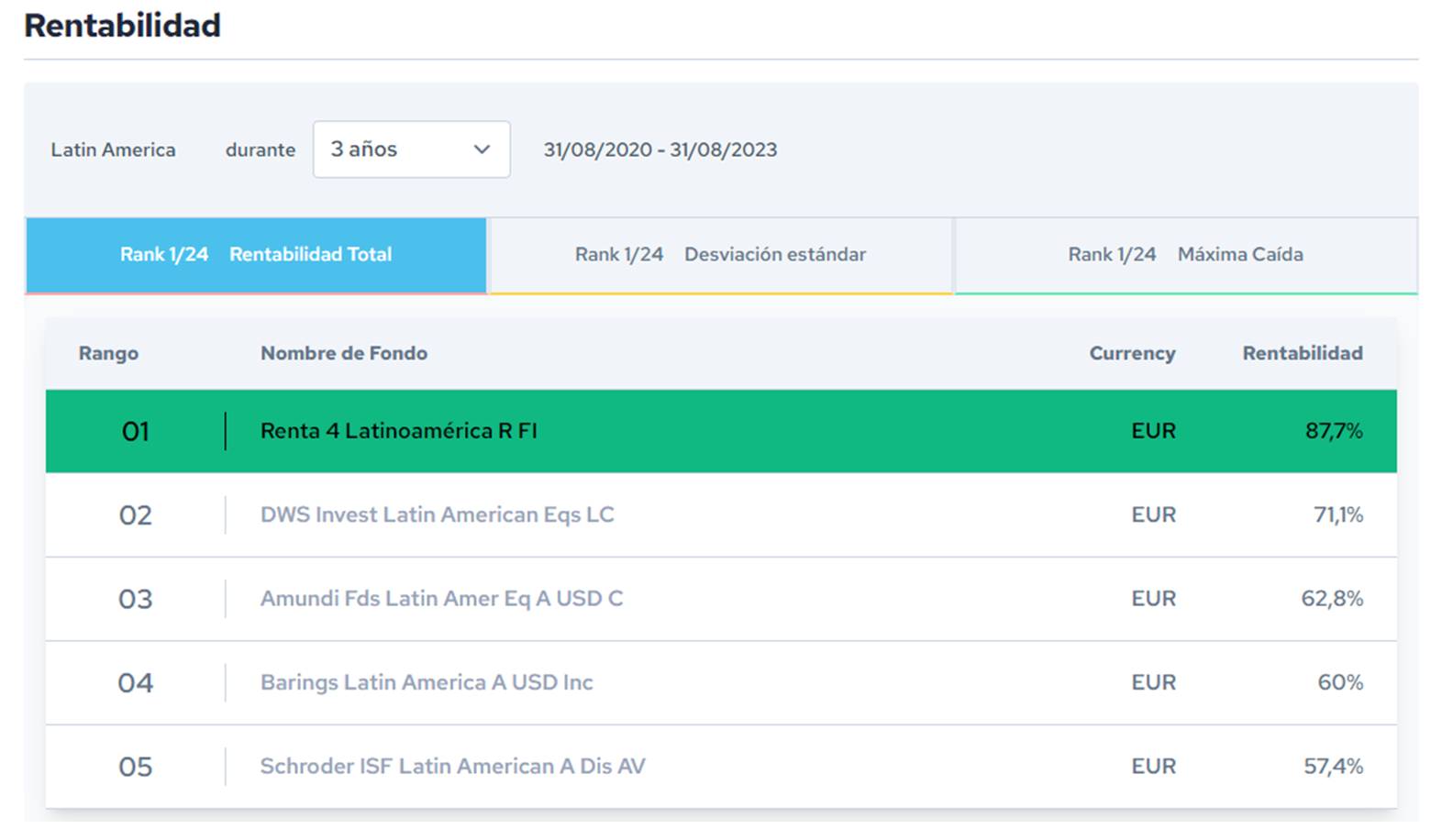

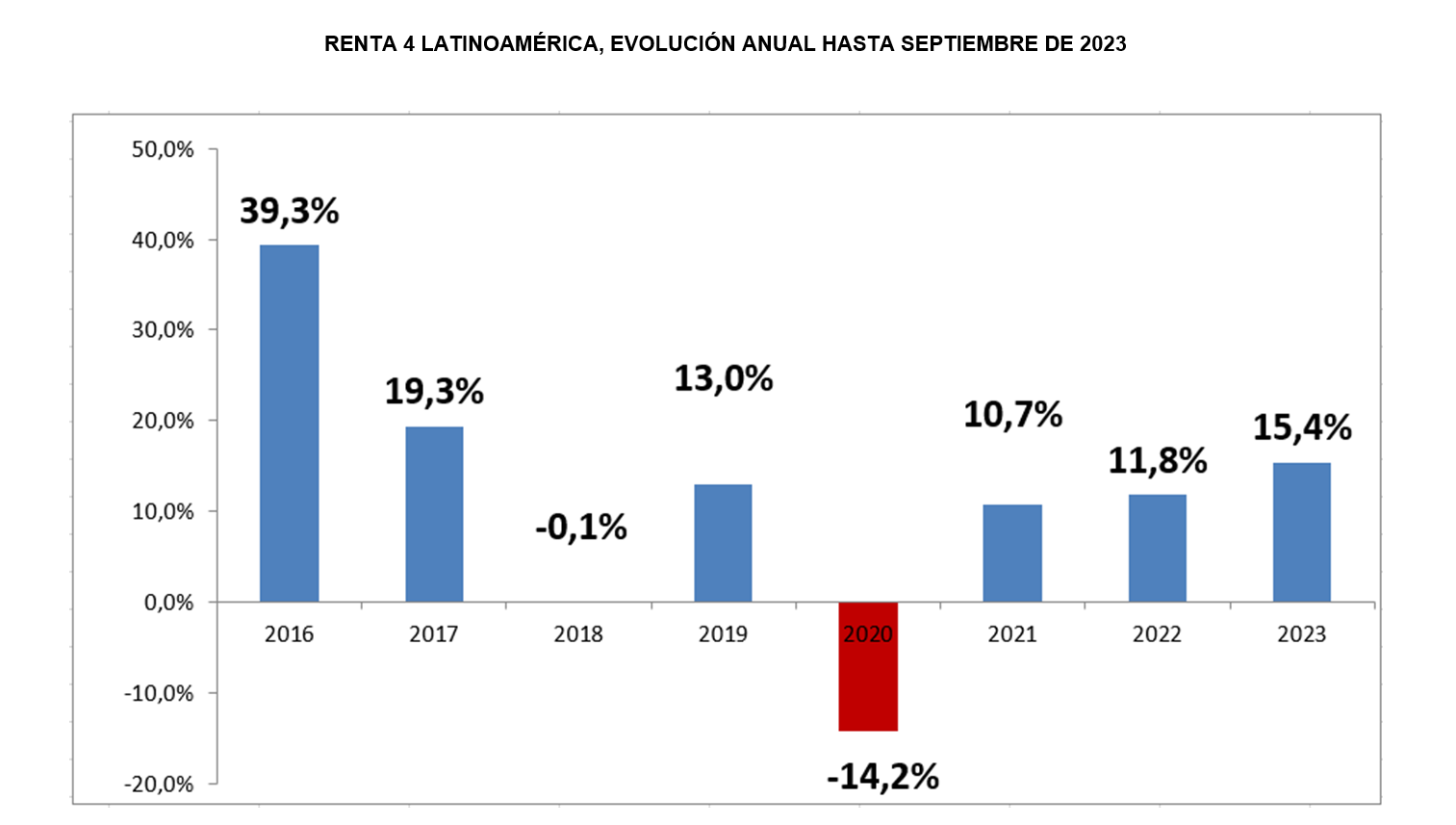

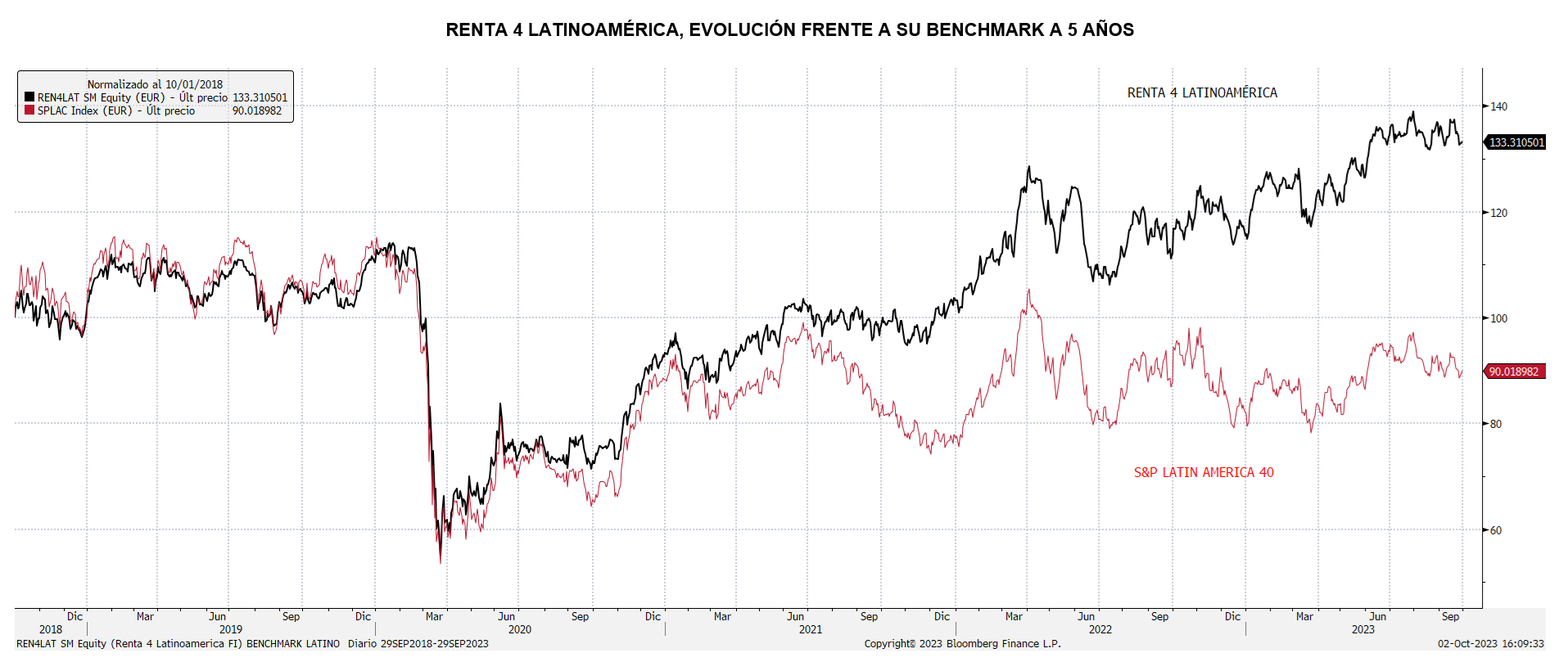

Renta 4 Latinoamérica a cierre de septiembre de 2023

ALEJANDRO VARELA SOBREIRA, Gestor de fondos

Renta 4 Latinoamérica +15,4% acumulado al cierre de Septiembre. Informe de Seguimiento.

El fondo Renta 4 Latinoamérica se dejó en septiembre un 0,8% para acumular un 15,4% de rentabilidad. Su índice de referencia el S&P Latin América 40, por su parte, mostró un comportamiento algo mejor con un +0,29% en euros y acumula un rendimiento similar en términos “total return”. Ha sido un mes de recortes generalizados en las bolsas pero donde las subidas en los precios de las materias primas y el buen comportamiento de algunas divisas, han permitido a Latinoamérica mostrar en mejor comportamiento relativo frente a otras regiones. En euros, el mejor resultado lo ha marcado el mercado colombiano, que se anotó un 7,63% de ganancias debido al buen comportamiento del peso, tras anotarse su índice Colcap un 4,23% durante el mes. Ya veníamos advirtiendo de que Colombia, había sido un mercado duramente castigados en los últimos dos años, y su comportamiento debería tender a mejorar. El otro mercado que ha servido de apoyo ha sido el brasileño, que debido fundamentalmente a la apreciación del real ha sido capaz de añadir un 1,74% en euros. El resto de mercados, sucumbieron a la tendencia generalizada de ventas, con un índice mexicano que recortó un 4,18%, el chileno IPSA bajó un 4,73% y un índice S&P peruano que mostró pérdidas del 2,85%, medidas en euros.

El fondo Renta 4 Latinoamérica figura como mejor fondo a 3 años en el último ránking de Citywire de su categoría con una rentabilidad acumulada del 87,7% en los últimos 3 años (datos del cierre de agosto de 2023) y ha sido calificado como un fondo 5 estrellas “Gold” por parte de Morningstar.

Hay que recalcar que este mes, la depreciación del euro se ha dejado notar en el comportamiento relativo de las divisas latinoamericanas frente a la moneda europea. Así, con las excepciones de peso mexicano y chileno, que arrojaron pérdidas de mejor consideración, el real brasileño, el sol peruano y el peso colombiano contribuyeron a mejorar algo el resultado de nuestra inversiones durante el mes.

Renta 4 Small Caps FI a cierre de septiembre de 2023

DAVID CABEZA JAREÑOGestor de fondos

Renta 4 Small Caps FI (clase R) se revaloriza un +2,4% en lo que llevamos de año hasta septiembre, por encima del +1,0% del Stoxx Small 200. En el último mes, el fondo cae un -6,9%, en un mes de correcciones donde el universo de pequeñas compañías ha sufrido más que el de grandes empresas, y el fondo ha tenido un peor comportamiento que su índice de referencia. Las posiciones con mayor contribución a la rentabilidad de septiembre han sido OCI, Applus, JD Sports, Aperam y Dometic. Las que más han drenado: Verallia, THG, Catana, Inmode y Corbion. El fondo cierra el mes con una exposición neta a renta variable del 94,5% (frente al 93,8% de agosto). El mes de septiembre ha sido negativo para la renta variable, con caídas el 4,9% en el S&P, 5,8% en el Nasdaq y 1,7% en el Stoxx 600 En el trimestre, las caídas ascienden al 3,7% en el S&P, al 4,1% en el Nasdaq y al 2,5% en el Stoxx 600, con los dos últimos meses de recortes, alejando a los índices de los máximos marcados a finales de julio. La principal razón es el contexto de tipos de interés más altos durante más tiempo, con un mensaje de la Fed del pasado 26 de julio reiterado en el Jackson Hole (finales de agosto), y en la reciente reunión del 21-septiembre, que reduce las posibilidades de un viraje temprano en la política monetaria. La inflación, aunque suavizándose, sigue en niveles altos, alejada de los objetivos del 2% de BCE y Fed. El BCE sigue priorizando el control de una inflación incómodamente alta, mayor estructuralmente respecto al pasado. Otros Bancos Centrales (Banco de Inglaterra, Banco Central Suizo) también han optado, en sus respectivas reuniones de septiembre, por mantener tipos de interés, una decisión que demuestra que quieren ser cautos en sus medidas, y no quieren dañar a la economía más allá de un cierto limite. Esta es la gran duda en próximos trimestres, el impacto del endurecimiento de condiciones financieras en la economía. El ciclo económico sigue cuestionado, con una brecha geográfica creciente (EE. UU. resiliente, Europa y China desacelerando). Desde el lado del consumidor, en los últimos meses se están viendo señales de una mayor debilidad del consumidor estadounidense, con una moderación del mercado laboral y un agotamiento del ahorro acumulado (en un momento en que el recurso al crédito tiene condiciones más restrictivas). Otros factores que destacar en el último trimestre han sido la fortaleza del dólar, la subida de precios del crudo (apoyado por nuevos recortes de oferta por parte de los países productores), y TIRes aproximándose a máximos. Tipos altos por un largo periodo de tiempo, e incertidumbre macro (¿aterrizaje suave o recesión?) tiene implicaciones negativas en valoraciones de renta variable, que ha corregido cerca de un 5-10% desde máximos de julio. La publicación de resultados del 3T23, ajuste de guías 2023, y previsiones 2024 que comenzará en 2 semanas, serán importantes para evaluar tanto el escenario económico como la calidad de las compañías. En los últimos 3 meses las estimaciones de beneficios 2023 se han revisado ligeramente al alza (+1,2% en Stoxx 600), que junto al recorte en las bolsas nos ha llevado a un ajuste a la baja en los múltiplos (PER 23e de 12,8x en Stoxx 600). De cara a 2024, el consenso apunta a crecimiento en los beneficios del 6,5% en el Stoxx 600, que llevan a un múltiplo de de 12,0x beneficios (descuento del 11% vs. la media de 2000-hoy (13,5x).

Renta 4 Small Caps FI (clase R) se revaloriza un +2,4% en lo que llevamos de año hasta septiembre, por encima del +1,0% del Stoxx Small 200. En el último mes, el fondo cae un -6,9%, en un mes de correcciones donde el universo de pequeñas compañías ha sufrido más que el de grandes empresas, y el fondo ha tenido un peor comportamiento que su índice de referencia. Las posiciones con mayor contribución a la rentabilidad de septiembre han sido OCI, Applus, JD Sports, Aperam y Dometic. Las que más han drenado: Verallia, THG, Catana, Inmode y Corbion. El fondo cierra el mes con una exposición neta a renta variable del 94,5% (frente al 93,8% de agosto). El mes de septiembre ha sido negativo para la renta variable, con caídas el 4,9% en el S&P, 5,8% en el Nasdaq y 1,7% en el Stoxx 600 En el trimestre, las caídas ascienden al 3,7% en el S&P, al 4,1% en el Nasdaq y al 2,5% en el Stoxx 600, con los dos últimos meses de recortes, alejando a los índices de los máximos marcados a finales de julio. La principal razón es el contexto de tipos de interés más altos durante más tiempo, con un mensaje de la Fed del pasado 26 de julio reiterado en el Jackson Hole (finales de agosto), y en la reciente reunión del 21-septiembre, que reduce las posibilidades de un viraje temprano en la política monetaria. La inflación, aunque suavizándose, sigue en niveles altos, alejada de los objetivos del 2% de BCE y Fed. El BCE sigue priorizando el control de una inflación incómodamente alta, mayor estructuralmente respecto al pasado. Otros Bancos Centrales (Banco de Inglaterra, Banco Central Suizo) también han optado, en sus respectivas reuniones de septiembre, por mantener tipos de interés, una decisión que demuestra que quieren ser cautos en sus medidas, y no quieren dañar a la economía más allá de un cierto limite. Esta es la gran duda en próximos trimestres, el impacto del endurecimiento de condiciones financieras en la economía. El ciclo económico sigue cuestionado, con una brecha geográfica creciente (EE. UU. resiliente, Europa y China desacelerando). Desde el lado del consumidor, en los últimos meses se están viendo señales de una mayor debilidad del consumidor estadounidense, con una moderación del mercado laboral y un agotamiento del ahorro acumulado (en un momento en que el recurso al crédito tiene condiciones más restrictivas). Otros factores que destacar en el último trimestre han sido la fortaleza del dólar, la subida de precios del crudo (apoyado por nuevos recortes de oferta por parte de los países productores), y TIRes aproximándose a máximos. Tipos altos por un largo periodo de tiempo, e incertidumbre macro (¿aterrizaje suave o recesión?) tiene implicaciones negativas en valoraciones de renta variable, que ha corregido cerca de un 5-10% desde máximos de julio. La publicación de resultados del 3T23, ajuste de guías 2023, y previsiones 2024 que comenzará en 2 semanas, serán importantes para evaluar tanto el escenario económico como la calidad de las compañías. En los últimos 3 meses las estimaciones de beneficios 2023 se han revisado ligeramente al alza (+1,2% en Stoxx 600), que junto al recorte en las bolsas nos ha llevado a un ajuste a la baja en los múltiplos (PER 23e de 12,8x en Stoxx 600). De cara a 2024, el consenso apunta a crecimiento en los beneficios del 6,5% en el Stoxx 600, que llevan a un múltiplo de de 12,0x beneficios (descuento del 11% vs. la media de 2000-hoy (13,5x).

Leer informe completo

Renta 4 Megatendencias Medio Ambiente a cierre de septiembre de 2023

RENTA 4 GESTORA

Renta 4

Renta 4 Megatendencias Medio Ambiente obtiene una rentabilidad del -7,0% en septiembre (vs. -4,1% sector ecología). Durante este mes, los sectores que han obtenido un mejor comportamiento han sido el de Alimentación sostenible y el de Eficiencia energética, mientras que el de Transporte sostenible ha sido el que ha tenido una peor evolución. Este mes, el fondo ha tenido un peor comportamiento relativo respecto a su categoría debido al relevante peso que tenemos en el sector Transporte sostenible (11%) y Packaging sostenible (15%), siendo dos de los sectores más penalizados durante este mes y, por otro lado, por un peor comportamiento en compañías de pequeña-mediana capitalización (50% de la cartera aproximadamente).

En lo que llevamos de año, el fondo ha obtenido una rentabilidad del -0,8%, similar a su categoría (+0,5% RV Sector Ecología). Seguimos apostando por la diversificación geográfica y sectorial, lo que nos permite aprovechar las ineficiencias de corto plazo e invertir en los mejores subsectores en cada momento.

Durante el mes de septiembre, las posiciones que más han aportado a la rentabilidad de la cartera han sido Bakkafrost, Atlas Copco, Clean Harbors y Greening, mientras que las que han drenado más rentabilidad han sido Verallia, Befesa, Zaptec, Wallbox y Grenergy.

La exposición neta a renta variable del fondo se sitúa en el 94,8% (niveles muy similares a agosto de 2023). Este mes, hemos incrementado posición en Greenvolt al seguir apostando por el sector de energías renovables y considerar que la compañía ha sido excesivamente penalizada en bolsa por temas macro (subida de tipos interés) aun cuando sigue realizando desinversiones de activos a múltiplos muy atractivos. En este sentido, se observa una diferencia significativa entre los precios de venta en mercados privados (continúan en niveles elevados) y los precios de cotización de muchas compañías del sector (deprimidos).

Informe elaborado por Beatriz Pérez y Jaime Vázquez

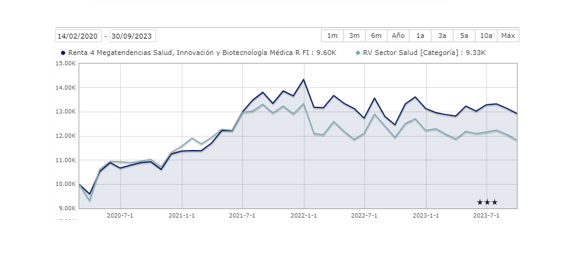

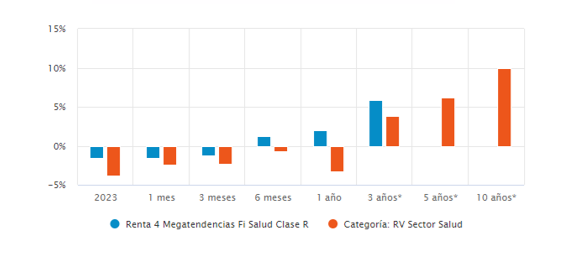

Renta 4 Megatendencias Salud a cierre de septiembre de 2023

ELENA RICO, Gestora de Fondos de Inversión

Cerramos un tercer trimestre en el que el repunte de las tires de los plazos más largos de la curva junto con nuevos eventos e incertidumbre provenientes de China han dado continuidad a la tendencia negativa del segmento, en este mes Renta 4 Megatendencias Salud finaliza septiembre con un resultado negativo del 1,97%. En el año se acumula una corrección del -1,93% resultado comparativamente mejor que el obtenido por el ETF que actúa como réplica del índice global HealthCare Select Sector SPDR que se deja un -4,04% y algo por debajo del -1,85% del índice MSCI World Healthcare, ambos resultados en euros.

Desde el lanzamiento del fondo en 2020 la rentabilidad acumulada es del +21,57% y en términos anualizados en los últimos tres años es del +5,87%.

La continuidad negativa del segmento se ha visto acentuada por la incertidumbre generada por la Ley Anticorrupción de China que ha lanzado una nueva campaña en la que el objetivo son los hospitales públicos. Se cree que el mayor impacto será para productos de elevado valor como dispositivos médicos. Segmento del sector que hasta la fecha había obtenido buenos rendimientos, que ya se vieron reducidos en agosto por los datos de SELECT (ensayo específico para el estudio de eventos cardiovasculares de Novo Nordisk de su tratamiento para la obesidad Wegovy) y en muchos casos ya acumulando pérdidas este último mes por este evento. Consideramos que el movimiento de mercado ha sido propiciado por el ruido mediático de corto plazo y el hecho de que pueda aparecer el nombre de una compañía en estas investigaciones más que un impacto significativo en las cifras de éstas a medio plazo, ya que la compañía con mayor exposición a esta zona geográfica es Siemens Healthineers y sobre el total del grupo las ventas en China representan apenas un 15% (un 8% si nos referimos exclusivamente a la pata de instrumentos, que posiblemente serían los más afectados).

Renta 4 Bolsa España FI a cierre de septiembre de 2023

JAVIER GALÁN, Gestor de Fondos

Renta 4 Bolsa España FI corrige un 1,7% en el tercer trimestre del año dejando la rentabilidad en lo que llevamos de 2023 en +11,34%. La rentabilidad acumulada en los últimos 10 años es de +75,8% que supone una rentabilidad anualizada del +6%. Y la rentabilidad desde su creación a finales de 1994 es de +580% que supone una rentabilidad anualizada del +7%.

En cuanto al comportamiento sectorial del mercado español, el sector bancario sigue tirando con fuerza apoyado en unos tipos de interés más altos. También Inditex dados sus excelentes resultados presentados los últimos 2 trimestres están alzando su cotización hacia máximos históricos. Por el lado negativo, las empresas de energía renovable (Acciona Renovables, Acciona y Solaria), eléctricas (Redeia e Iberdrola) e inmobiliarias (Merlín y Colonial), son los sectores que peor comportamiento están teniendo.

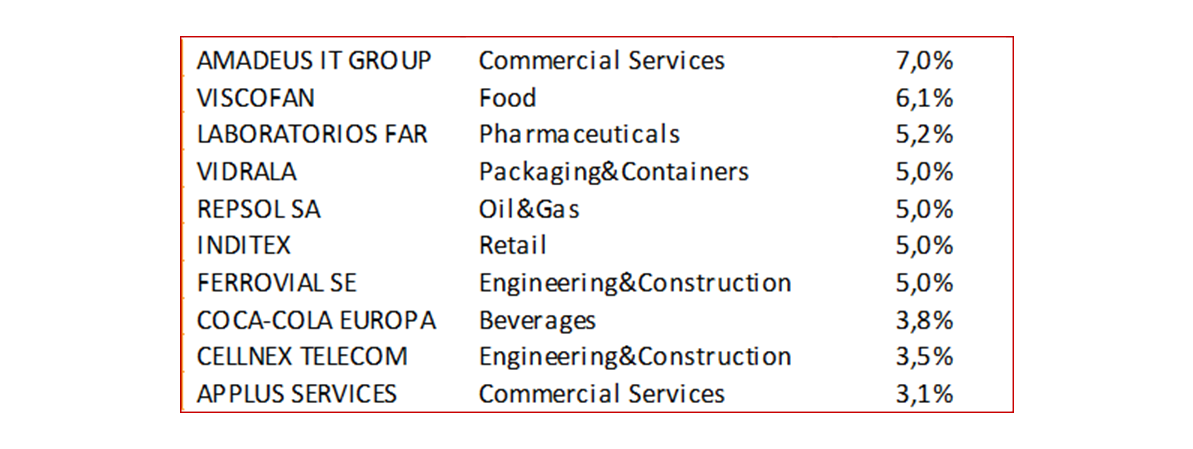

Renta 4 Bolsa España FI tiene una composición empresarial muy diferente a la composición del principal índice español, con mayor peso de sectores industriales, tecnológico, infraestructuras y salud, y muy poco peso del sector financiero y eléctrico. Las compañías de nuestra cartera que más revalorización llevan en lo que llevamos de año son: Applus, Inditex, Rovi, Fluidra, Amadeus, Ferrovial, Airbus, CCEP y CAF, mientras que las empresas que peor comportamiento han tenido de momento son: Befesa, Atrys, Línea Directa, Colonial, Merlín y Faes.

Las 10 principales posiciones de Renta 4 Bolsa España FI representan el 48% del patrimonio y está compuesta por las compañías que tienen el mejor binomio rentabilidad/riesgo y que tienen las mejores características de calidad en nuestra opinión:

En los últimos meses hemos incrementado el peso en Viscofán, Rovi, Vidrala y Repsol aprovechando los movimientos de los mercados que nos ha permitido incrementar a precios más atractivos que nos aportan mayor potencial para los próximos meses.

Renta 4 Activos Globales FI a cierre de septiembre de 2023

JAVIER GALÁN, Gestor de Fondos

Renta 4 Activos Globales FI cierra el tercer trimestre de 2023 con una rentabilidad anual de +4,5%. El trimestre prácticamente no hemos sufrido variaciones en el valor liquidativo con subidas en el mes de julio y bajadas en los meses de agosto y septiembre. La cartera de renta fija nos ha aportado un +0,6% en el trimestre mientras que la renta variable y la cobertura parcial de euro-dólar nos ha drenado un 0,5%. La rentabilidad acumulada en los últimos 10 años es de +43% que supone una rentabilidad anualizada cercana al +4%. La exposición a bolsa con la que cerramos el mes es del 21,6%.

Durante el trimestre hemos incorporado o incrementado en la parte de renta fija algunos bonos de mayor duración como los de Telefónica al 6,8% de TIR, o los de Volkswagen, Mapfre, BBVA, Airbus, Verallia o Santander. El objetivo es mejorar algo más la TIR por encima del 5% e incrementar la duración de la cartera por encima de las 2x en los próximos meses.

En la parte de renta variable, hemos tomado posiciones en S&P Global, Thermo Fisher, Novo Nordisk, Alcon y Glencore, en detrimento de Medtronic, Johnson & Johnson, Tencent y Novartis.

A comienzos de 2023 los agentes financieros estábamos preocupados por el posible desencadenamiento de una recesión después de la subida más fuerte de tipos de interés desde los años 70. Actualmente la narrativa de los estrategas y economistas es que hay más probabilidad de un aterrizaje suave de la economía que evite la recesión.

La economía y los resultados empresariales en 2023 han sido mucho más resistentes gracias a un mercado laboral tensionado que ha permitido al consumo privado - que explica casi el 70% del PIB en EEUU – mantener su tendencia de crecimiento. Actualmente estamos en un momento interesante donde un crecimiento más débil del actual (PIB’23 en EEUU entorno al +2,7%) podría llevar al país a una recesión, mientras que un crecimiento más fuerte podría desencadenar en una segunda ola de inflación.

Renta 4 Europa Acciones FI a cierre de septiembre de 2023

JAVIER GALÁN, Gestor de Fondos

Renta 4 Europa Acciones FI obtiene una rentabilidad a cierre de septiembre de +6,8% después de corregir parte de las subidas registradas hasta julio. La rentabilidad acumulada en los últimos 10 años es de +73,1% y desde su creación en 2010 +115% que supone una rentabilidad anualizada del +6%.

En el tercer trimestre del año el movimiento de los tipos de interés al alza ha vuelto a recordarnos el movimiento de las acciones del 2022 con un de-rating bastante significativo en las empresas a valoraciones altas y un re-rating de los sectores financieros y de materias primas. Especialmente relevante fue la apreciación del sector petrolero que se ha visto beneficiado por la subida del precio del crudo, del que nos hemos beneficiado con las subidas del precio de las acciones de TotalEnergies y Repsol.

Renta 4 Europa Acciones FI tiene una composición sectorial estructuralmente posicionada hacia sectores con mejores ratios cualitativos medidos por altos márgenes, elevada generación de caja, elevados retornos y crecimiento predecible. Estos sectores por lo general cotizan a valoraciones algo más altas que otros sectores con menores ventajas competitivas y peores fundamentales como el financiero, media, químico, eléctrico, telecomunicaciones, construcción o automóvil, lo que ha pesado especialmente los últimos dos meses en el comportamiento del fondo respecto a los principales índices generales europeos.

Las compañías de la cartera que mejor comportamiento han tenido en el tercer trimestre del 2023 han sido:

TotalEnergies, Repsol, Glencore y Epiroc se han beneficiado del movimiento al alza de las materias primas como comenté anteriormente, y Novo Nordisk por los resultados empresariales que presentaron en julio y por el éxito del ensayo de su medicamento contra la obesidad, Wegovy. El ensayo mostró que Wegovy, además de reducir el peso, también reduce el riesgo de ataque cardíaco o accidente cerebrovascular.

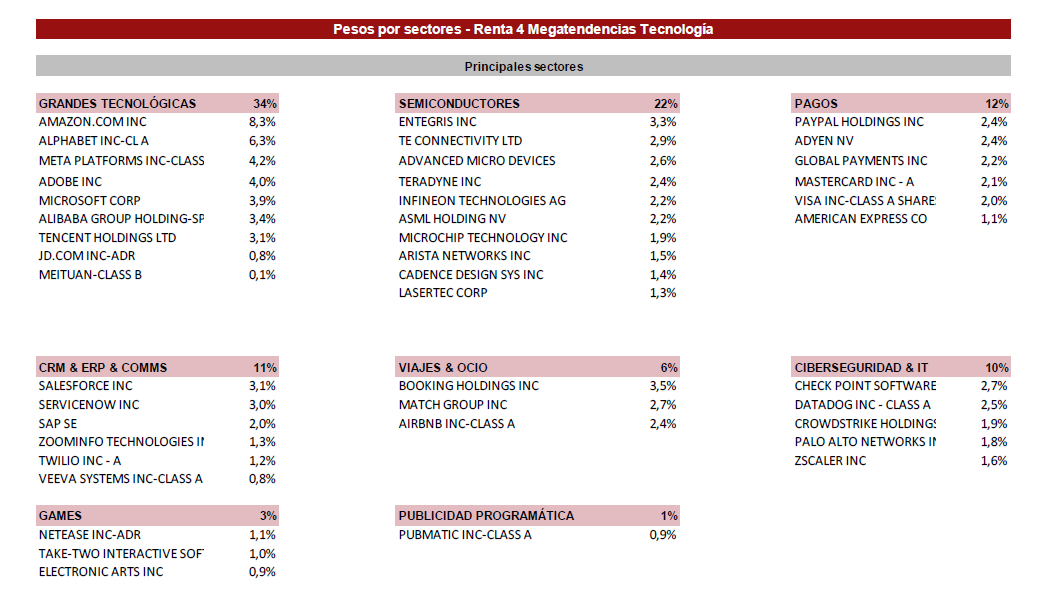

Renta 4 Megatendencias Tecnología a cierre de septiembre de 2023

RENTA 4 GESTORA

Renta 4

Renta 4 Megatendencias Tecnología Clase R ha generado una revalorización neta en lo que llevamos de año hasta septiembre del 25,8%, ligeramente inferior al 27,9% (en EUR) del Nasdaq, pero superior al 13,1% (en EUR) del S&P500. Durante el mes de septiembre, el fondo ha caído un -3,4%, muy similar a la caída de -3,5% del Nasdaq (en EUR) o el -2,5% del S&P500 (en EUR). Conviene recordar que aunque nos comparamos principalmente contra el Nasdaq por el 80% de exposición que tenemos a esta región, también nos encontramos invertidos en líderes tecnológicos en regiones como China (8,5% del fondo) o Europa (11%), donde habría que fijarse en otros índices de referencia.

Como fuimos anticipando meses anteriores, nuestra exposición a Renta Variable ha bajado al 98% frente al 102% de finales de agosto. Así, nos volvemos a situar dentro de nuestro rango objetivo de movernos en niveles alrededor del 95% de exposición.

Este mes de septiembre, entre las empresas que más han aportado destaca Meta, tras celebrar su evento Connect Day. Aunque se esperaban anuncios de mayor calado, sí que hubo novedades relativamente importantes como Chatbots integrados en sus servicios de mensajería, un modelo de “texto a imagen” (llamado EMU), acceso generalizado a su nuevo LLM Llama 2, o una plataforma (llamada AI Studio) para favorecer el desarrollo por terceros de herramientas de AI… Ninguna otra de las grandes tecnológicas en cartera se ha colado entre las de mejor comportamiento.

Sí lo han hecho empresas de ocio como AirBnB o Booking.com. En el caso de Booking.com, se está beneficiando de que la buena climatología durante septiembre está alargando una buena temporada estival, lo que les permitirá seguir capturando cuota de mercado. Todo ello, a pesar de que la Comisión Europea bloquease su adquisición de Etravel (plataforma de gestión de vuelos) a CVC por unos 1.600 M. € (1.800 M.$). En cualquier caso, la compañía ya ha comunicado que va a apelar esta decisión.

Informe elaborado por Diego Santo Domingo y Celso Otero

Renta 4 EEUU Acciones FI a cierre de septiembre de 2023

JAVIER GALÁN, Gestor de Fondos

Renta 4 EEUU Acciones FI obtiene una rentabilidad desde inicio de gestión el 15 de febrero de 2023 de +5,83% después de corregir parte de las subidas registradas en el mes de septiembre. Algo por encima del comportamiento del S&P 500 que se revaloriza un 4,3% en el mismo periodo de tiempo.

Las compañías de la cartera de Renta 4 EEUU Acciones FI que mejor comportamiento han tenido en el tercer trimestre del 2023 han sido:

En el tercer trimestre del año el movimiento de los tipos de interés al alza ha vuelto a recordarnos el movimiento de las acciones del 2022 con un de-rating bastante significativo en las empresas a valoraciones altas y un re-rating de sectores financieros y materias primas. Especialmente relevante fue la apreciación del sector petrolero que se ha visto beneficiado por la subida del precio del crudo, del que nos hemos beneficiado con las subidas del precio de las acciones de Exxon Mobil, Occidental Petroleum y Chevron.

A comienzos de 2023 el consenso estaba preocupado por el posible desencadenamiento de una recesión después de la subida más fuerte de tipos de interés desde los años 70. Actualmente la narrativa de los estrategas y economistas es que hay más probabilidad de un aterrizaje suave de la economía que evite la recesión.

La economía y los resultados empresariales en 2023 han sido mucho más resistentes gracias a un mercado laboral tensionado que ha permitido al consumo privado - que explica casi el 70% del PIB en EEUU – mantener su tendencia de crecimiento. Los riesgos sobre las expectativas de crecimiento para 2024 no se han disipado, pero la subida del S&P 500 y sobre todo del Nasdaq han aportado cierto grado de optimismo.

La presente nota no supone la prestación de asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. El inversor que tenga acceso a la presente nota debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que éstos no han sido tomados en cuenta para la elaboración de la presente nota, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento específico y especializado que pueda ser necesario.

El contenido de la presente nota así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas, han sido elaborados por Renta 4 Gestora, con la finalidad de proporcionar a sus clientes información general a la fecha de emisión de la nota y está sujeta a cambios sin previo aviso. Este documento está basado en informaciones de carácter público y en fuentes que se consideran fiables, pero dichas informaciones no han sido objeto de verificación independiente por cualquiera de las entidades del Grupo Renta 4 por lo que no se ofrece ninguna garantía, expresa o implícita en cuanto a su precisión, integridad o corrección.

El Grupo Renta 4 no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni puede servir de base a ningún contrato, compromiso o decisión de ningún tipo. El Grupo Renta 4 no asume responsabilidad alguna por cualquier pérdida directa o indirecta que pudiera resultar del uso de este documento o de su contenido. El inversor tiene que tener en cuenta que la evolución pasada de los valores o instrumentos o resultados históricos de las inversiones, no garantizan la evolución o resultados futuros.

El precio de los valores o instrumentos o los resultados de las inversiones pueden fluctuar en contra del interés del inversor incluso suponerle la pérdida de la inversión inicial. Las transacciones en futuros, opciones y valores o instrumentos de alta rentabilidad (high yield securities) pueden implicar grandes riesgos y no son adecuados para todos los inversores. De hecho, en ciertas inversiones, las pérdidas pueden ser superiores a la inversión inicial, siendo necesario en estos casos hacer aportaciones adicionales para cubrir la totalidad de dichas pérdidas.

Por ello, con carácter previo a realizar transacciones en estos instrumentos, los inversores deben ser conscientes de su funcionamiento, de los derechos, obligaciones y riesgos que incorporan, así como los propios de los valores subyacentes de los mismos. Podría no existir mercado secundario para dichos instrumentos.

Cualquier entidad integrante del Grupo Renta 4 o cualquiera de las IICs o FP gestionados por sus Gestoras, así como sus respectivos directores o empleados, pueden tener una posición en cualquiera de los valores o instrumentos a los que se refiere el presente documento, directa o indirectamente, o en cualesquiera otros relacionados con los mismos; pueden negociar con dichos valores o instrumentos, por cuenta propia o ajena, proporcionar servicios de asesoramiento u otros servicios al emisor de dichos valores o instrumentos, a empresas relacionadas con los mismos o a sus accionistas, directivos o empleados y pueden tener intereses o llevar a cabo cualesquiera transacciones en dichos valores o instrumentos o inversiones relacionadas con los mismos, con carácter previo o posterior a la publicación de la presente nota, en la medida permitida por la ley aplicable.

El Grupo Renta 4 tiene implementadas barreras de información y cuenta con un Reglamento Interno de Conducta de obligado cumplimiento para todos sus empleados y consejeros para evitar o gestionar cualquier conflicto de interés que pueda aflorar en el desarrollo de sus actividades. El Grupo Renta 4 recibe una comisión de depositaría, gestión e intermediación por la gestión de las IICs o FP depositadas gestionadas o que se intermedian por alguna de las entidades que componen el Grupo Renta 4.

Los empleados de cualquiera de las entidades del Grupo Renta 4, puede proporcionar comentarios de mercado, verbalmente o por escrito, o estrategias de inversión a los clientes que reflejen opciones contrarias a las expresadas en el presente documento.

Ninguna parte de este documento puede ser: (1) copiada, fotocopiada o duplicada en ningún modo, forma o medio (2) redistribuida o (3) citada, sin permiso previo por escrito de Renta 4. Ninguna parte de esta nota IIC podrá reproducirse, llevarse o transmitirse a aquellos países (o personas o entidades de los mismos) en los que su distribución pudiera estar prohibida por la normativa aplicable. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de la jurisdicción relevante.

El sistema retributivo del autor/es de la presente nota no está basado en el resultado de ninguna transacción específica de banca de inversiones.

Renta 4 Gestora, S.G.I.I.C., S.A. es una empresa domiciliada en Madrid, Paseo de la Habana, 74, 28036 Madrid, teléfono 91 384 85 00. Es una entidad sujeta a la supervisión de la Comisión Nacional del Mercado de Valores y se encuentra inscrita en el Registro de Sociedades de Instituciones de Inversión Colectiva de la Comisión Nacional del Mercado de Valores con el número 43.