Informes de seguimiento de los principales fondos de inversión de Renta 4 Gestora, a cierre de 2024

Consulta aquí los informes de seguimiento de los principales fondos de inversión y EPSV de Renta 4 Gestora. Nuestros gestores y gestoras los elaboran mensualmente y, en esta ocasión, ofrecen el análisis de final de año 2024. Aquí tienes un resumen, pero puedes consultar los documentos completos desde nuestra web.

Renta 4 Latinoamérica a cierre de diciembre de 2024

Alejandro Varela Sobreira, Gestor de fondos

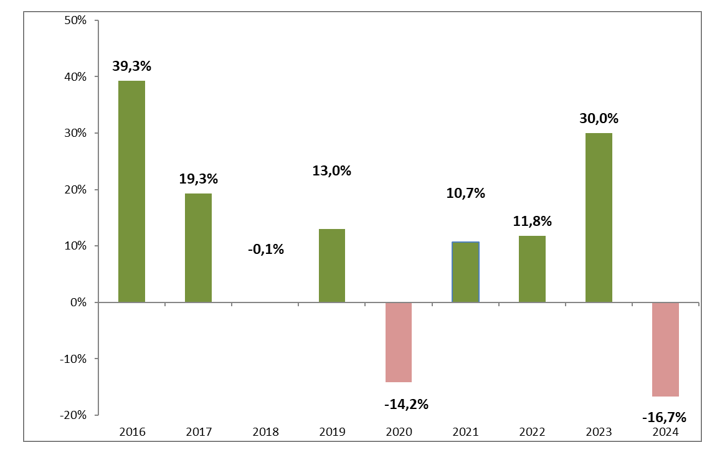

Renta 4 Latinoamérica -16,7% acumulado a cierre de diciembre.

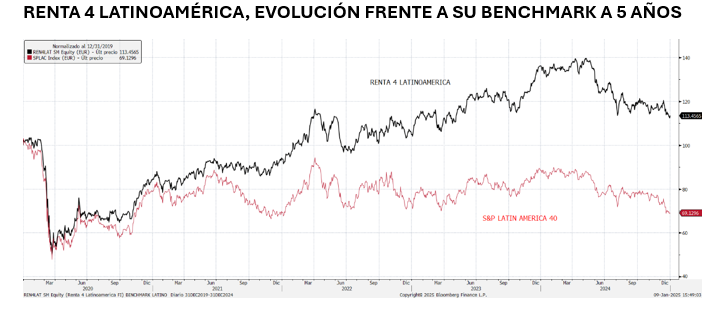

El fondo Renta 4 Latinoamérica recortó en el mes un 2,3%, superando el comportamiento de su índice de referencia el S&P Latin América 40 que se dejaba un 5,09% (en euros) en el mismo periodo. Nuevamente, el fondo se ha beneficiado de estar diversificado en distintos países de la región, por lo que la apreciación del peso colombiano y el sol peruano, y eso nos ha permitido batir al índice. Durante este último mes del año, las bolsas más grandes han continuado su senda bajista, con el principal índice de Brasil, Bovespa, y el de México, Mexbol, cayendo un 4,89% y un 1,76% respectivamente (en euros). El S&P Perú se dejaba un 0,19%, y han sido las bolsas chilena (medida por el IPSA) y la colombiana (por el Colcap) las que se han anotado subidas del 1,81% y 1,42% respectivamente.

Con todo ello, cerramos un año complicado para la región latinoamericana, que se ha enfrentado a un panorama desafiante marcado por desaceleración económica, repuntes de inflación e inestabilidad política. El crecimiento ha sido moderado, con México y Brasil mostrando resiliencia limitada, mientras que los países andinos se han visto beneficiados por sus exportaciones de materias primas. La inflación, impulsada por factores internos y externos, ha obligado a mantener tasas de interés altas, e incluso volver a subirlas en algunos países, dificultando la flexibilización monetaria. La fuerte depreciación de las monedas, especialmente frente a un dólar fortalecido tras la victoria de Trump en EE. UU., ha aumentado también la incertidumbre. Además, los desafíos en política fiscal y el ruido político, tanto en Brasil como en México y Colombia, han generado inquietud sobre la estabilidad institucional y económica, aunque los consumidores han mostrado cierta resiliencia, especialmente en mercados clave.

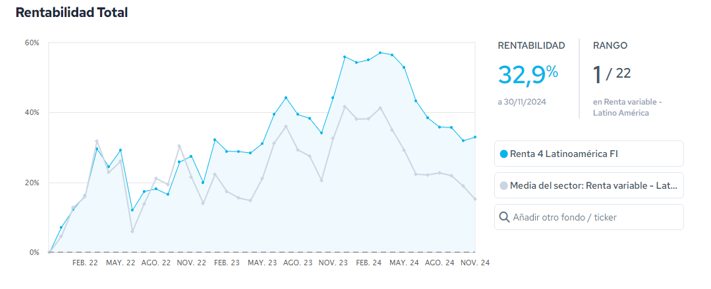

El fondo Renta 4 Latinoamérica figura como mejor fondo a 3 años en el último ranking de Citywire de su categoría con una rentabilidad acumulada del 32,9% en los últimos 3 años (datos del cierre de 31 de noviembre de 2024) y ha sido calificado como un fondo 5 estrellas por parte de Morningstar.

EPSV Renta 4 Acciones a cierre de diciembre de 2024

Renta 4 Gestora

Renta 4

EPSV Renta 4 Acciones cierra 2024 con una rentabilidad de +2,6%, tras cerrar diciembre con +0,7%. La exposición neta a bolsa con la que comenzamos 2025 es del 97%.

Los activos que más rentabilidad aportaron en 2024 han sido: SAP, Inditex, Adyen y Hermes y los fondos de tecnología y consumo.

Los que más rentabilidad drenaron: L´Oréal, Novo Nordisk, LVMH, Soitec y el fondo de small caps.

Durante el mes redugimos parcialmente la exposición a los fondos de renta variable europea, así como cerramos la posición completa de STMicroelectronics.

Aprovechamos coyunturas de mercado para aumentar peso en Novo Nordisk, sanofi, Total y Prosus e incorporamos a la cartera:

Coca-Cola European Partners es la mayor compañía embotelladora de Coca-Cola a nivel mundial. Se trata de una compañía con inmejorable posicionamiento, crecimiento sostenible tanto orgánico como con pequeñas adquisiciones estratégicas, márgenes sostenibles y con ligera expansión y con múltiplos más que razonables (Per25e 17x y FCF Yield de 5,5%).

La última semana del año ha presentado retos significativos para las bolsas europeas, acentuando la brecha con sus homólogas americanas. Durante este periodo, los principales índices europeos mostraron caídas notables: el Eurostoxx retrocedió un -1,3%, el Dax un -1,4%, mientras que el Ibex y el Mib italiano decrecieron un -0,9%, y el Cac francés un -0,6%. A pesar de estos descensos, las plazas europeas intentaron recortar la distancia al cierre semanal del viernes, destacando una subida del Eurostoxx del +0,85% y del Dax del +0,68%, en contraste con las caídas del S&P y Nasdaq en más del +1%.

La persistente divergencia entre las bolsas americanas y europeas se ha vuelto más pronunciada, especialmente tras la victoria de Trump, redirigiendo las preferencias de inversión hacia la economía norteamericana. Este fenómeno se refleja en las mejores métricas de valoración de las bolsas europeas, que, sin embargo, no han conseguido atraer el suficiente capital frente al mercado estadounidense.

Las inversiones europeas se enfrentan a una serie de desafíos económicos y políticos. La sobrevaloración relativa de los índices y la presencia de una inflación persistente crean un entorno volátil e incierto para los inversores en 2025. Además, las políticas económicas más proteccionistas añaden una capa adicional de complejidad para las estrategias de inversión en renta variable europea.

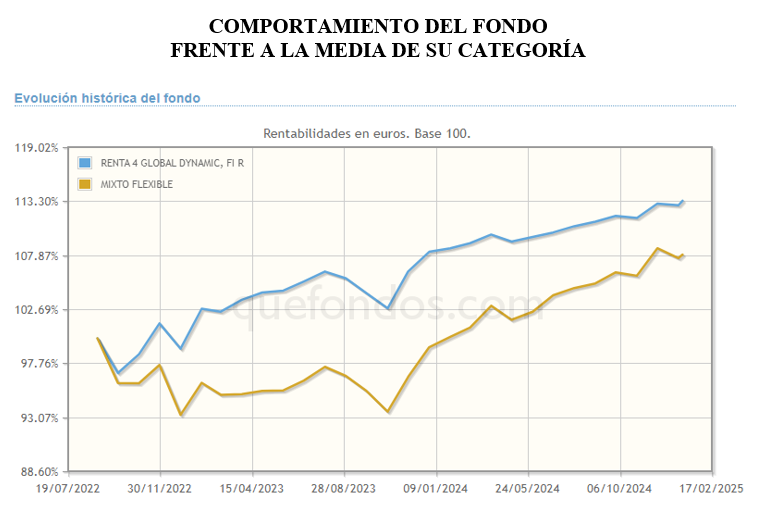

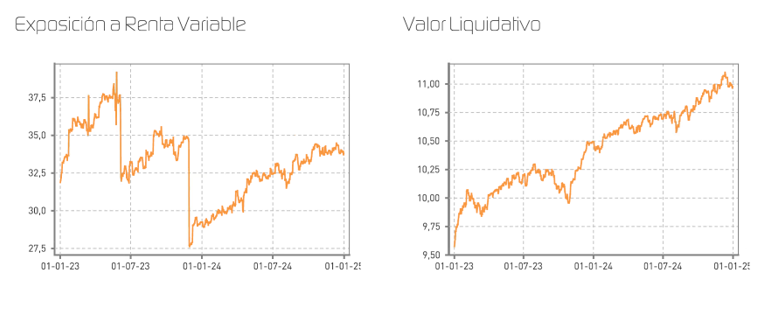

Renta 4 Global Dynamic a cierre de diciembre de 2024

Alejandro Varela Sobreira, Gestor de fondos

Renta 4 Global Dynamic FI Clase P bajó un 0,1% en su liquidativo durante el mes de diciembre, situando el resultado acumulado del conjunto del año en un +4,6%. Este resultado mensual refleja una moderación respecto al comportamiento positivo de noviembre en línea con un entorno de mercado más volátil y un movimiento de consolidación de las bolsas al cierre del año. A lo largo de este mes, las principales bolsas han presentado un comportamiento dispar, influenciadas por los acontecimientos macroeconómicos y geopolíticos. El S&P 500 experimentó un descenso del -2,5%, contrastando significativamente con el avance del +5,7% del mes anterior tras las elecciones donde resultó ganador Donald Trump. El Eurostoxx 50, sin embargo, avanzó un 1,9% frente al -0,5% de noviembre, el DAX alemán también logró mantener el impulso sumando un +1,4%, mientras que el Ibex 35 cerró con una caída del -0,4%, aunque quizá en Europa lo más significativo fue que el índice francés CAC40 terminó 2024 con pérdidas anuales del 2,2% a pesar de los intentos de recuperación.

A pesar del decepcionante final de 2024 y una pausa prematura del esperado rally navideño impulsado por las posiciones cortas de los hedge funds y el reequilibrio de fin de año de los fondos de pensiones, el S&P 500 registró su segundo año consecutivo de rendimientos del +20%, la mejor racha de dos años desde 1998.

En 2024 las acciones de crecimiento y cíclicas mostraron un mejor comportamiento que las de valor y defensivas, respectivamente. Las acciones de servicios de comunicación y tecnología fueron las de mejor rendimiento en EE.UU., con revalorizaciones del 40% y el 37%, respectivamente, con los materiales básicos como los peores, con pequeños rendimientos negativos, mientras que en Europa los bancos fueron el sector con mejor desempeño, con un rendimiento del 26% y los automóviles el peor, con una pérdida del 12% en el año.

EPSV Renta 4 Dédalo a cierre de diciembre de 2024

Renta 4 Gestora

Renta 4

La rentabilidad desde lanzamiento del fondo (2008) es de un +27,57% lo que implica un 2,12% anualizado.

En líneas generales, 2024 no ha deparado grandes sorpresas sobre las expectativas iniciales. El mantra de aterrizaje suave de la economía, donde una moderación de la inflación permite bajar los tipos de interés y apoyar el crecimiento económico no ha estado muy desencaminado de lo que hemos vivido en los últimos 12 meses con algunas diferencias. En la parte positiva, destacar la economía americana que ha mostrado una mayor fortaleza fruto de un pujante mercado laboral. En la parte negativa, Alemania y Francia ha continuado con unos pobres datos de crecimiento. China por su parte ha seguido su particular vía crucis caracterizado por un débil mercado inmobiliario y una demanda contraída que ha llevado al Gobierno a anunciar un plan de estímulo fiscal cuyo impacto está por ver.

Tanto la Reserva Federal americana como el BCE han rebajado 100 pb los tipos de interés situándolos en el 4,25-4,50% en el caso americano y 3% en el caso de la eurozona (tasa de descuento). El banco de Inglaterra sólo ha rebajado los tipos 50 pb. hasta el 4,75%. Estas bajadas se han situado por debajo de lo que descontaba el mercado a principios de año.

En cambio, los tipos de interés a largo plazo tanto de la deuda pública alemana como americana han subido, lo que ha provocado una mayor pendiente de la curva. El bono USA a 10 ha subido desde niveles de 3,9% hasta 4,6% y el bund ha cerrado en el 2,4% desde el 2% de inicio de año.

En Europa, Francia ha ampliado su spread respecto a la deuda alemana (> 80 pb hoy) mientras que ha ocurrido lo contrario en el caso de los países periféricos. De hecho, España, tiene hoy una prima menor que Francia, a pesar de su peor rating.

En los mercados de crédito, los spreads han continuado estrechándose reflejando un entorno macro benigno desde un punto de vista de los defaults.

Los activos que más nos han aportado en el año han sido los bonos de Takeaway, Cellnex e Indra mientras en el lado negativo mencionar las coberturas de divisas (yenes y €/$). La estrategia durante el año ha sido la de ir aumentando la solvencia y la duración de la cartera (sobre todo en el 4T23).

Renta 4 Renta Fija Mixto a cierre de diciembre de 2024

Alejandro Varela Sobreira, Gestor de fondos

El fondo Renta 4 Renta Fija Mixto se anota un 0,5% en el mes de diciembre, cerrando el 2024 con una revalorización del 2,5%. El 2024 comenzó con notables incertidumbres en múltiples frentes: geopolítica, inflación, tipos de interés, crecimiento económico y numerosos procesos electorales en todo el mundo. Durante el mes de diciembre, el S&P 500 experimentó un descenso del -2,5%, contrastando significativamente con el avance del +5,7% del mes anterior, el Eurostoxx 50 avanzó un 1,9% frente al -0,5% de noviembre, el DAX alemán también logró mantener el impulso sumando un +1,4%, mientras que el Ibex 35 cerró con una caída del -0,4%, aunque quizá en Europa lo más significativo fue que índice francés CAC40 terminó 2024 con pérdidas anuales del 2,2%.

A pesar de esta complejidad, los mercados financieros han mostrado una notable resiliencia, con subidas generalizadas en la renta variable global en este 2024. El índice Bloomberg World registró un avance del 15,7% en dólares, destacando especialmente el mercado estadounidense, donde el S&P 500 alcanzó un incremento del 23,3% y el Nasdaq Composite del 28,6% en el año.

Este comportamiento positivo se ha producido en un entorno económico fragmentado, caracterizado por una recuperación desigual. Estados Unidos ha mostrado una fortaleza particular, apoyada en un sólido mercado laboral, un robusto consumo privado y el dinamismo del sector servicios. La inversión en tecnología, especialmente en inteligencia artificial, ha sido un catalizador fundamental del crecimiento. Por el contrario, Europa ha experimentado un crecimiento más moderado, afectada por tensiones políticas internas y desafíos fiscales. China, por su parte, ha continuado mostrando debilidad estructural, particularmente en el sector inmobiliario y el consumo interno.

Renta 4 Nexus a cierre de diciembre de 2024

Miguel Jiménez, Gestor de fondos

Renta 4 Nexus cierra 2024 con una subida del 4,2% (clase R), 5% (clase I).

En líneas generales, 2024 no ha deparado grandes sorpresas sobre las expectativas iniciales. El mantra de aterrizaje suave de la economía, donde una moderación de la inflación permite bajar los tipos de interés y apoyar el crecimiento económico no ha estado muy desencaminado de lo que hemos vivido en los últimos 12 meses con algunas diferencias. En la parte positiva, destacar la economía americana que ha mostrado una mayor fortaleza fruto de un pujante mercado laboral. En la parte negativa, Alemania y Francia ha continuado con unos pobres datos de crecimiento. China por su parte ha seguido su particular vía crucis caracterizado por un débil mercado inmobiliario y una demanda contraída que ha llevado al Gobierno a anunciar un plan de estímulo fiscal cuyo impacto está por ver.

Tanto la Reserva Federal americana como el BCE han rebajado 100 pb los tipos de interés situándolos en el 4,25-4,50% en el caso americano y 3% en el caso de la eurozona (tasa de descuento). El banco de Inglaterra sólo ha rebajado los tipos 50 pb. hasta el 4,75%. Estas bajadas se han situado por debajo de lo que descontaba el mercado a principios de año.

En cambio, los tipos de interés a largo plazo tanto de la deuda pública alemana como americana han subido, lo que ha provocado una mayor pendiente de la curva. El bono USA a 10 ha subido desde niveles de 3,9% hasta 4,6% y el bund ha cerrado en el 2,4% desde el 2% de inicio de año.

En Europa, Francia ha ampliado su spread respecto a la deuda alemana (> 80 pb hoy) mientras que ha ocurrido lo contrario en el caso de los países periféricos. De hecho España, tiene hoy una prima menor que Francia, a pesar de su peor rating.

En los mercados de crédito, los spreads han continuado estrechándose reflejando un entorno macro benigno desde un punto de vista de los defaults.

Renta 4 Pegasus a cierre de diciembre de 2024

Miguel Jiménez, Gestor de fondos

Renta 4 Pegasus cierra 2024 con una subida del 4,7% (clase R), 5% (clase I) y 5,1% (clase P).

En líneas generales, 2024 no ha deparado grandes sorpresas sobre las expectativas iniciales. El mantra de aterrizaje suave de la economía, donde una moderación de la inflación permite bajar los tipos de interés y apoyar el crecimiento económico no ha estado muy desencaminado de lo que hemos vivido en los últimos 12 meses con algunas diferencias. En la parte positiva, destacar la economía americana que ha mostrado una mayor fortaleza fruto de un pujante mercado laboral. En la parte negativa, Alemania y Francia ha continuado con unos pobres datos de crecimiento. China por su parte ha seguido su particular vía crucis caracterizado por un débil mercado inmobiliario y una demanda contraída que ha llevado al Gobierno a anunciar un plan de estímulo fiscal cuyo impacto está por ver.

Tanto la Reserva Federal americana como el BCE han rebajado 100 pb los tipos de interés situándolos en el 4,25-4,50% en el caso americano y 3% en el caso de la eurozona (tasa de descuento). El banco de Inglaterra sólo ha rebajado los tipos 50 pb. hasta el 4,75%. Estas bajadas se han situado por debajo de lo que descontaba el mercado a principios de año.

En cambio, los tipos de interés a largo plazo tanto de la deuda pública alemana como americana han subido, lo que ha provocado una mayor pendiente de la curva. El bono USA a 10 ha subido desde niveles de 3,9% hasta 4,6% y el bund ha cerrado en el 2,4% desde el 2% de inicio de año.

En Europa, Francia ha ampliado su spread respecto a la deuda alemana (> 80 pb hoy) mientras que ha ocurrido lo contrario en el caso de los países periféricos. De hecho, España, tiene hoy una prima menor que Francia, a pesar de su peor rating.

En los mercados de crédito, los spreads han continuado estrechándose reflejando un entorno macro benigno desde un punto de vista de los defaults.

Los activos que más nos han aportado en el año han sido los bonos de Takeaway, Cellnex e Indra mientras en el lado negativo mencionar las coberturas de divisas (yenes y €/$). La estrategia durante el año ha sido la de ir aumentando la solvencia y la duración de la cartera (sobre todo en el 4T23).

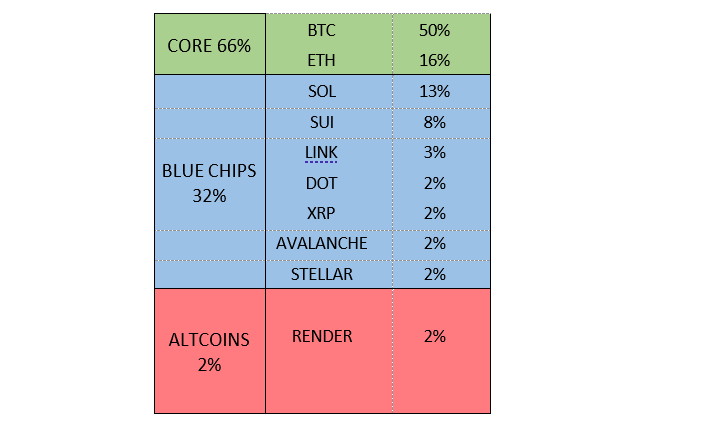

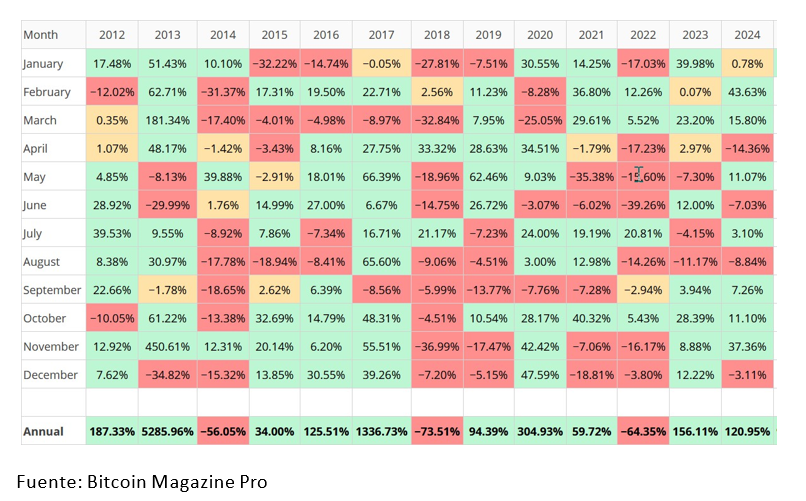

Renta 4 Cripto FIL a cierre de diciembre de 2024

Javier Pineda, Gestor de Renta 4 Gestora

En el mes de diciembre, el fondo Renta 4 Cripto Fil se ha comportado en línea con el mercado, cayendo un 7% vs a la caída de las dos principales criptomonedas, Bitcoin (- 3,71%) y Ethereum (-10,16%), que son las dos monedas que más pesan en el fondo de inversión.

En este mes hemos hecho un rebalanceo, subiendo posiciones como Bitcoin (4%), SUI (3%), Stellar (1%) y bajando Ethereum (4%), Solana (2%), Chainlink (1%) y Polkadtot (1%), dejando la cartera con esta composición:

El mejor comportamiento ha venido de la mano de SUI subiendo un 18,59% y el peor comportamiento vino con Stellar (-40,65%) y Polkadot (-28,50%).

El mes de diciembre ha sido un mes tranquilo con una lateralización tanto en Bitcoin como en las principales Altcoins, como podemos ver tanto su cotización (primer gráfico) como su dominancia (segundo gráfico).

Normalmente el mes de diciembre suele ser un mes alcista históricamente los años del halving pero este año hemos visto que no se ha producido tal subida debido a la fuerte venta de los holders de largo plazo, los cuales vendían posiciones cuando Bitcoin tocaba o se acercaba a los niveles de 100k.

Muchos tenedores de largo plazo han acumulado a precios mucho más bajos en el mercado bajista y se están deshaciendo de posiciones en niveles cercanos a los 100k.

La métrica 1+ year HODL Wave muestra esta venta sostenida durante el último mes aproximadamente desde direcciones que han mantenido bitcoins durante más de un año.

Renta 4 Europa Acciones a cierre de diciembre de 2024

Javier Galán, Gestor de Fondos

Renta 4 Europa Acciones FI se revaloriza un +1,4% en 2024. La rentabilidad acumulada desde su creación en noviembre de 2009 es de +130% que supone una rentabilidad anualizada del +6%.

Ciertamente no ha sido el mejor año de rentabilidad ni absoluta ni relativa para Renta 4 Europa Acciones FI. Las compañías de mayor calidad europea suman el tercer año consecutivo de peor comportamiento relativo a la bolsa europea debido fundamentalmente a la subida de los tipos de interés, exigentes valoraciones y al buen comportamiento de sectores a valoraciones bajas como el financiero, energético y turismo. Sería raro volver a tener un año de peor comportamiento relativo dado el de-rating que han sufrido muchas de las compañías de calidad europeas y el re-rating de sectores de peores retornos sobre el capital, menores márgenes y mayor endeudamiento. De hecho, en los últimos 25 años la estrategia Quality nunca ha tenido 3 años consecutivos de peores rentabilidades relativas.

La cartera de Renta 4 Europa Acciones FI está extraordinariamente bien preparada para la recuperación de las cotizaciones de un gran número de compañías de altísima calidad europeas castigadas en los últimos meses como ASML, Novo Nordisk, Spirax, LVMH, L’Oreal, Healthineers, Straumann, Air Liquide o Roche por nombrar unas cuantas de las que somos accionistas.

Las empresas que mejor comportamiento tuvieron durante 2024 fueron: SAP con una subida de +70%, Adidas que se revalorizó un +30%, Inditex que subió un +26%, Adyen que lo hizo en un +22% y ASM International que se apreció un +20%. Por el lado negativo: Spirax, Verallia, Pernod Ricard y L’Oreal fueron las que peor se comportaron con caídas superiores al 20% que nos ha permitido incrementar o iniciar posiciones en la cartera.

A pesar del escepticismo que hay sobre la inversión en Europa en los últimos años y, especialmente en los últimos meses después de la victoria de Trump, creemos que el mercado se equivoca con muchas de las compañías globales europeas.

Llama la atención que, estando el inversor muy negativo con la economía europea, sean los sectores europeos menos globalizados y con mayor exposición al crecimiento económico del continente europeo los que mejor comportamiento llevan teniendo los últimos años. Sin ir más lejos, los sectores con mayores revalorizaciones en 2024 fueron: el sector financiero y el de telecomunicaciones, los cuales tienen una exposición de sus ventas a Europa del 80% en el caso de los bancos o 60% en el caso del sector de seguros, y del 60% del sector de telecomunicaciones. No tiene mucho sentido, en nuestra opinión.

Renta 4 Megatendencias Salud a cierre de diciembre de 2024

Elena Rico, Gestora de Fondos de Inversión

El fondo Renta 4 Megatendencias Salud cierra el ejercicio con una rentabilidad del +4% después de corregir en diciembre un -3,70%, y obteniendo un mejor rendimiento en el último mes del año que el principal índice del sector, el MSCI World Healthcare, y otros indicadores de referencia como el SPDR Healthcare Selector y S&P Healthcare, en el mismo periodo y divisa.

Desde el lanzamiento en febrero de 2020 la rentabilidad acumulada es del +26,40% que supone un +4,90% de rentabilidad anualizada.

El cierre de año nos ha dejado un balance agridulce con la fuerte corrección de Novo Nordisk tras la tan esperada publicación de resultados del ensayo de su nuevo fármaco para el tratamiento de la obesidad (Cagrisema). El mercado sobrerreaccionó cerrando la sesión con una caída del -20,73%, al no alcanzar los objetivos orientados por la compañía, pero que no eran desalentadores para el avance del ensayo. Esperábamos una lectura cruzada positiva en las acciones de Eli Lilly, su principal competidor con un fármaco en mercado con una pérdida de peso del 22,5%, pero se fue desinflando a lo largo de la sesión para cerrar plana.

Vemos que el sentimiento de los inversores se ha ido posicionando en territorio neutral, ya que nos enfrentamos a diferentes fuentes de incertidumbre, como un escenario político que podría alterar la estructura actual de determinadas ramas del sector (aseguradoras, intermediarios…), resultados que han defraudado y revisiones a la baja de beneficios para el próximo ejercicio.

No obstante, el sector salud sigue ofreciendo un entorno atractivo de oportunidades en el que la selección de valores cada vez tiene mayor importancia. Por eso nos centramos en compañías con motores de crecimiento idiosincráticos y ciclos de productos prometedores, como es el caso de tecnología médica, al tiempo que intentamos evitar aquellas demasiado expuestas a incertidumbres políticas o con dependencia macroeconómica.

A pesar de los desafíos que el sector ha enfrentado, las perspectivas para 2025 son optimistas. La combinación de innovaciones disruptivas, actividad en M&A estratégico y un enfoque en áreas de alto crecimiento como la obesidad y la tecnología médica auguran un año transformador para el sector salud.

En este sentido destacamos nuevos ciclos de productos en biofarma como Bristol-Myers Squibb en esquizofrenia o Vertex en fibrosis quística y dolor agudo. En MedTech, las mayores oportunidades de crecimiento provienen de innovaciones en cirugía robótica (Intuitive Surgical), dispositivos para enfermedades estructurales del corazón (Edwards Lifesciences) y electrofisiología (Boston Scientific). Entre las tendencias clave están los avances en terapias como CAR-T en inmunología, GLPs en neurodegeneración y biespecíficos PD-L1/VEGF en oncología, consideradas las más transformadoras.

Renta 4 EE.UU. Acciones FI a cierre de diciembre de 2024

Javier Galán, Gestor de Fondos

Renta 4 EE.UU. Acciones FI se revalorizó un +17,6% en 2024. La rentabilidad acumulada desde su creación en febrero de 2023 es de +33% que supone una rentabilidad anualizada del +16,2%.

Las empresas que más aportaron en el año fueron: Alphabet, TSMC, Intuitive Surgical, Amazon, Boston Scientific, Oracle y Microsoft. Las acciones que más drenaron en 2024 fueron: Estee Lauder, Nike, Adobe, Mondelez, Qualcomm y Air Products. Destacan las revalorizaciones fascinantes de: Nvidia, Broadcom, TSMC, Meta, GE Aerospace e Intuitive Surgical con revalorizaciones de entre +180% y +70%.

La bolsa estadounidense tuvo un gran año en 2024 revalorizándose un +23%, aunque fue el sector tecnológico, con revalorizaciones del +28%, el que más destacó. El resto de los índices relevantes de EE.UU. como el Dow Jones (+12,8%), SPW (+10,9%) o el Russell 2000 (+10%) tuvieron revalorizaciones más moderadas debido al menor peso de las 7 magníficas.

Que la bolsa estadounidense se revalorice 2 años consecutivos en más de un 20% no se había visto desde finales de la década de los ‘90. Las siete empresas con mayor capitalización bursátil fueron las que más contribuyeron a la subida representando un 14% del total de la revalorización del S&P 500.

Como todos los años, el movimiento de las bolsas se atribuye a sus dos factores explicativos: la revalorización de las acciones y el crecimiento de los beneficios. Como la bolsa de EE.UU. se ha revalorizado un +23% y los beneficios crecen algo menos del +10%, el movimiento del mercado supone que la bolsa estadounidense está un 13% más cara que a principios de año.

Para 2025, el consenso de mercado espera que el mercado alcista continúe, pero que entre en una fase más volátil. Se espera que los beneficios crezcan entorno al +13% en 2025 y asumiendo que se cumplen las expectativas, el PER al que cotiza el S&P 500 es de 21,7x.

Renta 4 Megatendencias Consumo a cierre de diciembre de 2024

Renta 4 Gestora

Renta 4

Renta 4 Megatendencias Consumo FI cierra 2024 con una rentabilidad del +11,2% (+12,0 % clase I), en un año positivo para la renta variable global. Las compañías de consumo discrecional han tenido un mejor comportamiento relativo que las de consumo defensivo (+3% MSCI World Consumer Staples vs. +20% MSCI World Consumer Discretionary), gracias al mejor comportamiento del consumidor frente al que se descontaba hace un año, especialmente en Estados Unidos, apoyado en el empleo y crecimiento de salarios/mayor renta disponible.

Las posiciones con mayor contribución a la rentabilidad del fondo en el año han sido Amazon, Alphabet, Booking, Meta Platforms y Spotify. Las que más han drenado: JD Sports, Heineken, Nike, Fomento Económico Mexicano y Puig Group. El fondo cierra el año con una exposición neta a renta variable del 96,9%. En diciembre hemos dado entrada a Uber, posiblemente uno de los valores de gran capitalización más debatidos en los últimos meses (en 2024 cayó un -2%, vs. +23% del S&P 500). Por un lado, se enfrenta a vientos en contra a corto plazo en su negocio de movilidad (presión en precios, tipo de cambio desfavorable), a lo que se añade la incertidumbre a largo plazo en relación con el desarrollo de vehículos autónomos. Sin embargo, en nuestra opinión la empresa presenta un significativo crecimiento en sus magnitudes operativas, gracias a la expansión de mercados, el aumento de la rentabilidad y el círculo virtuoso creado a través de su plataforma, que impulsa crecimiento, márgenes operativos y flujo de caja libre (CAGR 23-26e del +16% en ventas y +55% en BPA, FCF/ventas en 2026-27e >20%). Creemos que la adopción de vehículos autónomos será gradual y la industria evolucionará hacia redes híbridas. Al mismo tiempo, el aumento de recompras de acciones debería agregar valor a largo plazo. Cotiza a 6% FCFy 25e (c.10% FCFy 27e).

Tras un 2024 positivo para los mercados financieros, 2025 se presenta como un año con muchas “piezas móviles”, a la espera de definición de las políticas de la nueva administración Trump, que tendrán implicaciones relevantes en términos de crecimiento, inflación, política monetaria y fiscal. Dentro del sector consumo, desde un punto de vista sectorial, distinguimos...

Informe elaborado por David Cabeza y Francisco Ramos, cogestores del fondo Renta 4 Megatendencias Consumo.

Renta 4 Activos Globales a cierre de diciembre de 2024

Javier Galán, Gestor de Fondos

Renta 4 Activos Globales FI cierra 2024 con una revalorización anual de +6,1%. La cartera de renta fija nos ha aportado un 3,7% de rentabilidad en el año, mientras que la cartera de renta variable nos ha aportado un 2,4%. La rentabilidad acumulada desde el comienzo de gestión en 2009 es de +75% que supone un +4% anualizado. La exposición a bolsa con la que finalicemos el año es de 23,5%.

Los activos que más aportaron en el año fueron: las acciones de Alphabet, Amazon, Boston Scientific, Intuitive Surgical, Visa, Unilever y Microsoft, y los bonos de EEUU. Por el lado negativo: las acciones de Nike, Glencore, Novo Nordisk, Air Liquide, DHL y Total fueron las que más drenaron.

En 2024, las bolsas estadounidenses volvieron a batir al resto de mercados impulsadas por el mayor crecimiento de sus beneficios. El consenso espera que esto continúe, ya que EEUU se beneficia más de las mega tendencias como la IA frente al resto del mundo. Además, el resultado de las elecciones en EEUU respalda aún más la inversión en la bolsa estadounidense por la perspectiva de mayor crecimiento, recortes de impuestos y flexibilización regulatoria.

La inflación se ha enfriado en 2024 debido a la normalización posterior a la pandemia lo que alimenta la posibilidad de que los tipos de interés sigan con la tendencia a la baja los próximos meses, pero habrá que tener en cuenta que la mayoría de las medidas político-económicas de Trump teóricamente son inflacionistas lo que puede frenar la tendencia a la baja de la inflación y, por tanto, de los tipos de interés.

En 2024, el mercado de renta fija ha experimentado una volatilidad significativa, pasando por momentos en que los mercados no veían la bajada de tipos de interés que a mediados de año se hizo más evidente. Al finalizar el año, la victoria de Trump junto a las expectativas de implementación de políticas económicas procíclicas e inflacionistas, han vuelto a mover el mercado de bonos.

En cuanto a los bonos del Tesoro de EE. UU. a largo plazo, los inversores no están exigiendo mucha compensación por el riesgo de mantenerlos, a pesar de los déficits presupuestarios persistentes, la inflación todavía por encima de los niveles objetivos y la mayor volatilidad.

Nosotros seguimos prefiriendo la renta fija de calidad a corto plazo (menos de 3 años) para reducir la volatilidad del fondo y procurar ser lo más predecibles posible.

En cuanto a la renta variable, las bolsas mundiales tuvieron un buen año destacando nuevamente la bolsa de EEUU sobre el resto de los mercados impulsada por las 7 magníficas.

Para 2025, el mercado espera que las bolsas de EEUU mantengan su tendencia positiva, aunque las altas valoraciones pueden poner algo de freno. Todo lo contrario que en Europa donde el mercado ha incrementado su escepticismo después de la victoria de Trump.

Nosotros creemos que el mercado se equivoca con muchas de las compañías globales europeas de las que somos accionistas y mantenemos una exposición bastante equilibrada entre empresas de EEUU y europeas ya que los beneficios de las empresas de las que somos accionistas venden en todo el mundo y no en el continente europeo.

Se espera que los beneficios de las compañías estadounidenses crezcan entorno al +13% en 2025 y en Europa entorno al +6%. Asumiendo que se cumplen las expectativas, el PER al que cotiza EEUU es de casi 22x y el de Europa es de 13,5x. El 40% de descuento al que cotiza Europa frente a EEUU creemos que compensa suficientemente el riesgo de menor crecimiento económico del viejo continente.

Renta 4 Megatendencias Tecnología a cierre de diciembre de 2024

Renta 4 Gestora

Renta 4

Cerramos 2024 con una subida del +25,5% en el año (clase R). A esto se suma el 41% del 2023 y una revalorización total del 78% desde el fuerte cambio en la gestión introducido en noviembre del 2022. ¿Estamos contentos con la rentabilidad conseguida? Sí. ¿Se podría haber hecho mejor? Por supuesto, siempre. De hecho, entre las últimas semanas de diciembre del 2024 y estas primeras de enero 2025, ya hemos introducido cambios que consideramos nos permitirán generar nuevos retornos positivos para nuestros partícipes durante los próximos 12 meses.

Es cierto que este año ha sido especialmente difícil para la gestión activa por la elevada concentración que presentan los índices (7 Magníficos), la cual, no ha hecho sino que acrecentarse durante este pasado ejercicio. Prácticamente el 60% del Nasdaq son estos valores: Apple, NVIDIA, Microsoft, Amazon, Alphabet, Meta, Tesla, Broadcom. Estos gigantes han representado más del 50% de las subidas de los índices, lo que ha hecho especialmente complicado haber batido este año a los índices, salvo haber tenido sobreexposición a NVIDIA. Pero si incluyésemos a los 7 (u 8) Magníficos en el fondo, ¿qué valor o diferenciación estaríamos ofreciendo a nuestros partícipes? Poco en nuestra opinión. Ya quedó patente que en momentos de tensión/volatilidad como en agosto del 2024 (carry trade del yen), esta excesiva concentración fruto también del incremento de la gestión pasiva, afecta más a las grandes empresas porque las salidas de fondos también son proporcionales. De hecho, la realidad fuera de estos gigantes es bastante dispar, tal y como refleja que el S&P Equal Weight únicamente ha subido en el año un 13% (en USD) vs el 28,6% del Nasdaq (en USD).

Respecto a NVIDIA, no supimos verla en su momento, esperando un mejor punto de entrada que nunca terminó de llegar. Siempre hemos comentado que nos parecía la clara líder de su sector, si bien, lo que descontaba el precio nos parecía excesivo y tampoco estábamos cómodos con la elevada concentración de sus ventas alrededor de 4/5 hyperscalers (casi el 50% de las ventas), los mismos que están desarrollando chips alternativos para reducir esta dependencia. De hecho, en la última publicación de resultados, el mercado no premió sus cifras, empezando a ver con más recelo los múltiplos, sostenibilidad de márgenes brutos y de beneficio por acción. Aun así, NVIDIA es una empresa con una clara ventaja competitiva, y al nivel adecuado podríamos plantearnos hacer posición, pero no por ahora.

¿Qué esperar para 2025? Como en todos los años anteriores en los que la bolsa ha subido fuerte, siempre surge la duda de si sigue quedando recorrido o si sería mejor esperar una corrección para entrar. Nuestra respuesta es clara: sí queda recorrido y hay que estar invertido, porque como hemos repetido en el pasado, es un error estar desinvertido ya que el tiempo juega a tu favor. ¿Por qué deberían volver a subir los principales índices tecnológicos? Sin ánimo de extendernos en exceso en la explicación, la economía sigue fuerte (hay que pensar que los índices no son más que un reflejo de la economía anticipando 6-9 meses), la demanda en AI hace lo propio (veremos ya monetizaciones a este respecto) y consideramos razonable que los beneficios empresariales de las empresas tecnológicas sean capaces de crecer por encima de un 10% (crecimiento ventas [empresas en cartera +14,5% esperado para FY25] + leve mejora de márgenes + recompra de acciones). Todo esto apoyado por tipos elevados (es cierto que mayor tipo de descuento, pero mitigado por el hecho de que la gran mayoría tienen caja neta, por lo que los intereses son un apoyo al EPS), así como por un nuevo presidente americano “pro negocio” que hará todo lo que esté en su mano para que la economía como mínimo mantenga la velocidad de crucero actual.

Informe elaborado por Diego Santo Domingo y Celso Otero, cogestores del fondo Renta 4 Megatendencias Tecnología.

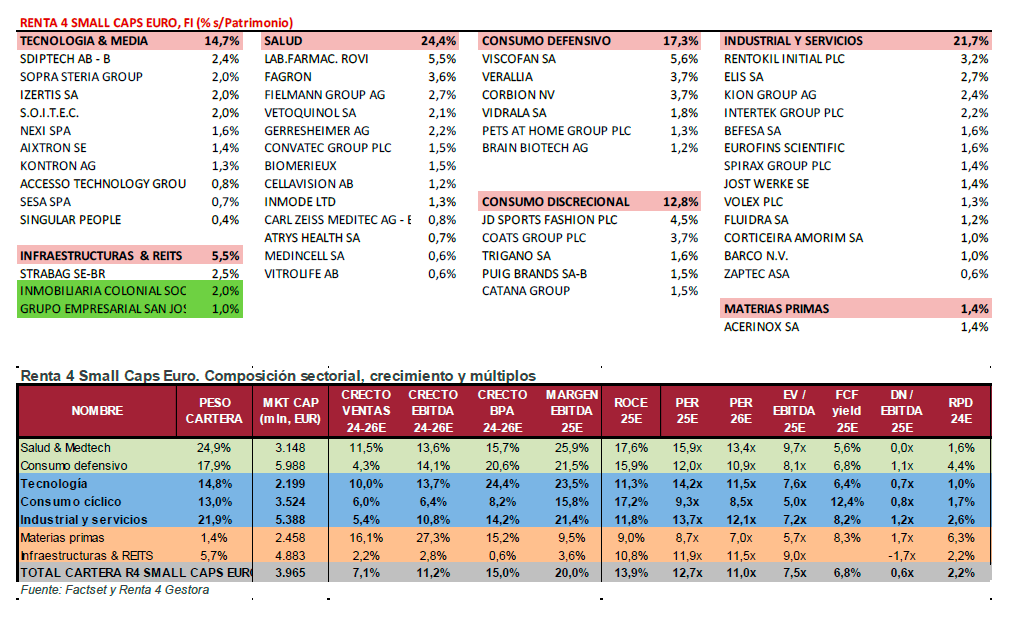

Renta 4 Small Caps Euro a cierre de diciembre de 2024

David Cabeza Jareño, Gestor de fondos

Renta 4 Small Caps FI Euro (clase R) cierra 2024 con una caída del -11,3% (-10,7% en clase I), en un año donde la renta variable europea ha subido un +6,0% (Stoxx Europe 600), y las “Small caps” han mostrado un peor comportamiento relativo (Stoxx Europe Small 200 +1,9%).

En el año, las posiciones con mayor contribución a la rentabilidad del fondo han sido Coats, Viscofan, Darktrace, Strabag y Rovi. Las que más han drenado: Evotec, Compugroup, Grifols, Aixtron y Soitec. El fondo comienza el año con una exposición neta a renta variable del 95% y una cartera compuesta por 51 valores, con las primeras 10 posiciones representando un 39% del patrimonio. En el actual entorno, la cartera está principalmente expuesta a empresas de calidad y crecimiento, líderes en sus mercados, con visibilidad en resultados y fuerte generación de caja, cotizando a precios razonables (múltiplos inferiores a su historia). El 90% de la cartera está concentrada en 4 sectores: tecnología, salud, consumo e industrial/servicios. El 5-10% restante, en infraestructuras y materias primas. No tiene presencia en sector financiero, telecoms, energía, o utilities. La cartera cotiza a PER 25e de 12,7x con crecimiento en BPA 24-26e del 15%, FCF yield 25e c7%% y DN/EBITDA de 0,6x. Vemos un potencial significativo de cara a próximos años, vía crecimiento en beneficios acompañado de expansión de múltiplos.

En diciembre, hemos dado salida a Compugroup (tras haber recibido una OPA de CVC, a 22 EUR/acc.), Reply (tras buen comportamiento relativo) y Piaggio. Al mismo tiempo, hemos dado entrada a Inmobiliaria Colonial, y Constructora San José, ambas cotizando en nuestra opinión a precios muy por debajo de su valor intrínseco. En el caso de Colonial, descuento del 45% vs. NAV (en un entorno de bajada de tipos, y con punto de inflexión en valor de activos). En el caso de San José, la caja neta (ajustado por provisiones) supone 2/3 de la cotización actual, y creemos que hay valor oculto en sus negocios (construcción, DCN, concesiones, Real State).

El atractivo de las Small Caps en el momento actual

Tras un comportamiento muy negativo en los últimos 3 años, creemos que el punto de entrada actual es muy interesante para incorporar este activo a las carteras, teniendo en cuenta su atractiva valoración, y la progresiva mejora del momento.

Mal comportamiento relativo en los últimos 3 años. ¿Qué razones hay? Las pequeñas y medianas compañías europeas han sido históricamente un activo rentable, pero desde octubre de 2021 acumulan un peor comportamiento frente a las grandes compañías de cerca del 30%. En Estados Unidos se observa un diferencial parecido en el mismo periodo. Creemos que hay varios factores que pueden explicar este comportamiento: el contexto de incertidumbre y escenario de menor crecimiento, la naturaleza más cíclica del universo de small caps (con mayor exposición a la menor actividad manufacturera), el aumento de costes salariales y financieros en los últimos años, la menor oferta monetaria y mayor dependencia del ciclo de crédito, y la búsqueda de mayor seguridad y liquidez en compañías grandes.

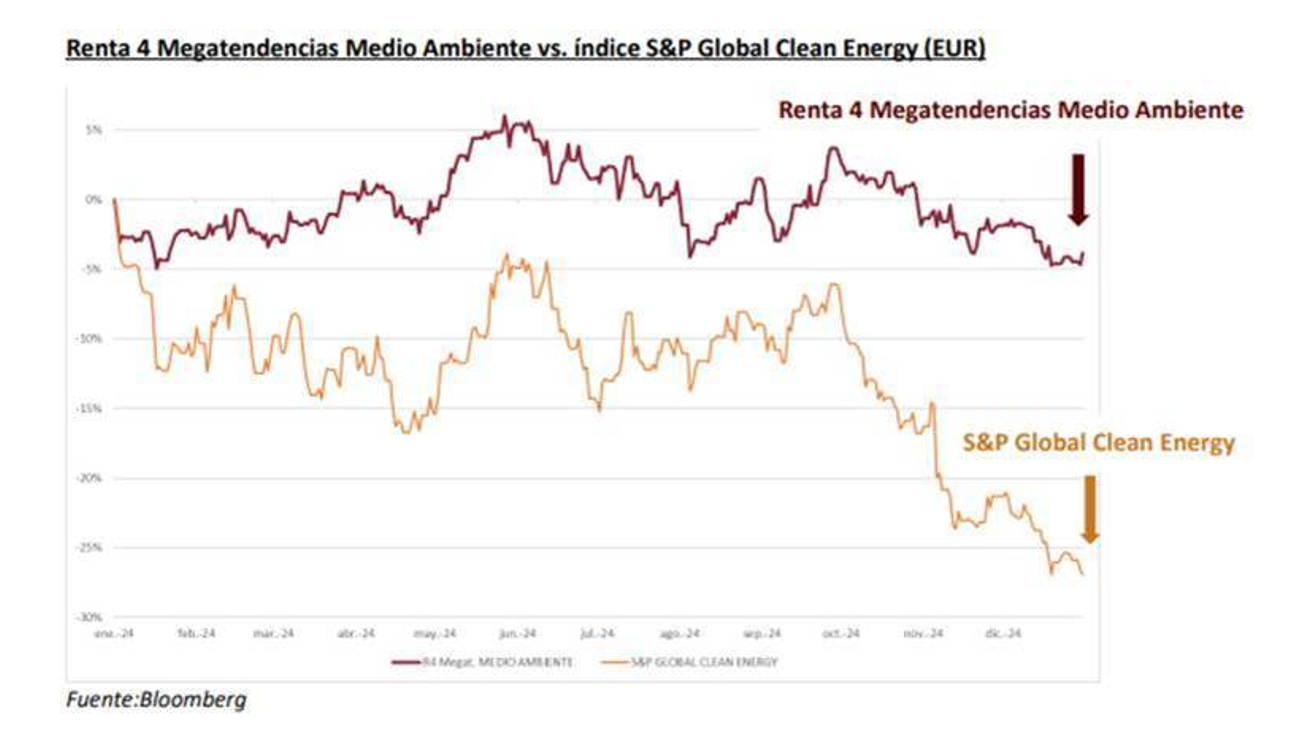

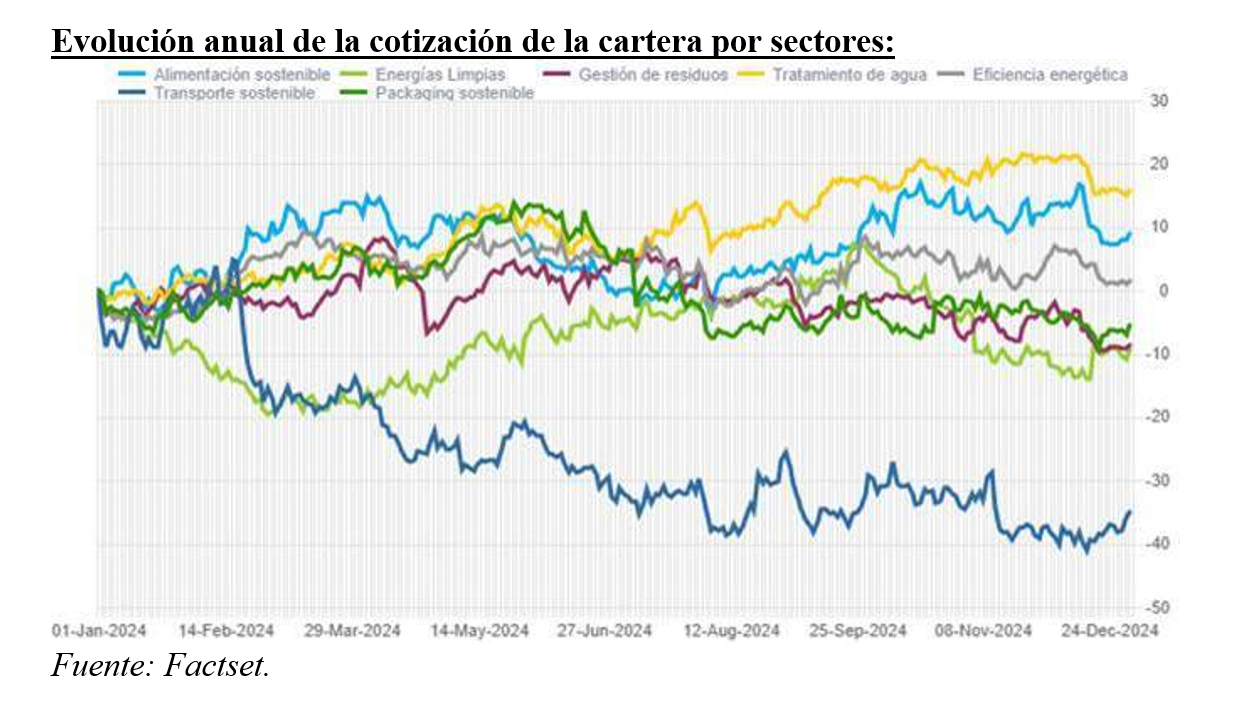

Renta 4 Megatendencias Medio Ambiente a cierre de diciembre de 2024

Renta 4 Gestora

Renta 4

Renta 4 Megatendencias Medio Ambiente cae un 2,0% en diciembre, acumulando una caída del 3,8% en el año (vs. -21.8% del S&P Global Clean Energy).

En el año 2024, el sector que ha obtenido un mejor comportamiento ha sido el de tratamiento de agua gracias a la positiva contribución de Pentair (+38,4%). Por el contrario, el sector que ha aportado una menor rentabilidad ha sido el de transporte sostenible, lastrado principalmente por Zaptec y Wallbox, fabricantes de cargadores para vehículo electrificado (eléctrico e híbrido enchufable).

De cara a 2025, esperamos una recuperación significativa de los sectores más castigados en cartera, debido principalmente a 3 factores:

- El recorte de tipos de interés en la zona euro (más del 50% de la cartera), esperándose que el BCE baje tipos en 100 puntos básicos durante el año 2025. Esto supondrá un impulso muy importante para los sectores de crecimiento, que tienen un peso significativo en cartera.

- La continuidad en el crecimiento de los beneficios empresariales.

- La rotación sectorial desde las compañías que más han impulsado las subidas, hacia otras rezagadas como las de pequeña y mediana capitalización.

Dentro del sector transporte sostenible, las caídas que han sufrido tanto Zaptec como Wallbox están relacionadas con la deceleración del mercado del vehículo electrificado y con ello, de todos los sectores adyacentes.

Por verlo con algo de perspectiva, el sector de cargadores eléctricos estaba logrando crecimientos muy elevados hasta 2022 (CAGR 2012-2021 +56%), en paralelo al fuerte crecimiento de las ventas de vehículos electrificados. Estas subidas fueron superando las expectativas año a año y las previsiones para los años siguientes no hacían más que elevarse. Sin embargo, a partir de finales de 2023 el sector se ha visto lastrado por varios factores:

- El impacto de las subidas de tipos de interés.

- El fin / rebaja de ayudas a la compra de este tipo de vehículos.

- El momento valle típico de sectores incipientes entre que los “early adopters” han adquirido su coche y el “mass market” lo adquiere en masa.

- Estructuras de las compañías sobredimensionadas ya que se habían preparado para los fuertes crecimientos que se esperaban, mientras la demanda se deceleró de forma abrupta.

Informe elaborado por Beatriz Pérez y Jaime Vázquez, cogestores del fondo Renta 4 Megatendencias Medio Ambiente.

Renta 4 Bolsa España a cierre de diciembre de 2024

Javier Galán, Gestor de Fondos

Renta 4 Bolsa España FI se revaloriza un +7% en 2024. La rentabilidad acumulada desde su creación a finales de 1994 es de +675% que supone una rentabilidad anualizada cercana al +8%.

Las empresas que más y menos aportaron a la rentabilidad de Renta 4 Bolsa España FI en el año fueron: Inditex, Ferrovial, Viscofán, Bankinter, CCEP, Iberdrola y Fluidra. Por el lado negativo: Puig, Grifols, Gestamp, Cellnex y Colonial fueron las que más drenaron.

Los movimientos más importantes durante el año en términos de incremento o compra de posiciones nuevas en el fondo han sido: Redeia, Logista, Mapfre, Catalana Occidente, Aena, Indra y Puig Brands. En cuanto a reducciones o ventas totales de las posiciones en el fondo, destacan las ventas de Applus, Grifols, Aperam, ArcelorMittal, Línea Directa, Gestamp y Sacyr.

Las empresas de la cartera que mejor comportamiento tuvieron durante 2024 fueron: Inditex (+40%), Fluidra (+30%), Indra (+30%), Bankinter (+30%) y Mapfre (+25%). Por el lado negativo: Grifols (-30%), Gestamp (-25%), Puig Brands (-20%), Cellnex (-15%) y ArcelorMittal (-15%) fueron las que peor se comportaron.

Ciertamente no ha sido el mejor año de rentabilidad ni absoluta ni relativa para Renta 4 Bolsa España FI. El sector financiero suma su cuarto año de mejor comportamiento relativo debido a la subida de los tipos de interés, valoraciones bajas y notable mejora de los beneficios. El sector bancario español con una ponderación en el Ibex 35 de un 30% se ha revalorizado un +36% lo que ha supuesto el 50% de toda la subida del Ibex en el año, es decir, ha aportado un +7,5% de la revalorización total.

A pesar de reconocer que el sector está barato y ha tenido un buen desempeño en 2024, objetivamente, no cumplen con los criterios del "Quality Investing" por lo que no es un sector en el que solamos tener una ponderación relevante.

En nuestra comprobación de los criterios de calidad del sector, los bancos carecen de ventajas competitivas ya que no hay grandes diferencias entre las ofertas de diferentes bancos en depósitos o en tipos de interés de los préstamos, y si las hay, el cliente suele elegir aquella oferta más ventajosa para él sin importarle el nombre del banco en cuestión. Además, los márgenes de los bancos se caracterizan por ser muy estrechos, lo que les hace vulnerables a las crisis económicas y es el sector más apalancado de todos los sectores cotizados, lo que amplifica sus ganancias, pero también sus pérdidas.

Se da la circunstancia de que el sector bancario acumula su cuarto año consecutivo de rentabilidades por encima del resto del mercado español y europeo, acumulando una rentabilidad de +98% desde el fin de la pandemia y que supone una rentabilidad un 50% superior a la del resto del mercado.

Sin embargo, si ampliamos el horizonte temporal a 20 años, el sector bancario todavía obtiene retornos negativos de -50% o -3% incluyendo dividendos frente a +162% de Renta 4 Bolsa España FI. Este hecho se explica íntegramente por el comportamiento de los beneficios que han caído también un 50% desde los máximos alcanzados en 2007.

La presente nota no supone la prestación de asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. El inversor que tenga acceso a la presente nota debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que éstos no han sido tomados en cuenta para la elaboración de la presente nota, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento específico y especializado que pueda ser necesario.

El contenido de la presente nota así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas, han sido elaborados por Renta 4 Gestora, con la finalidad de proporcionar a sus clientes información general a la fecha de emisión de la nota y está sujeta a cambios sin previo aviso. Este documento está basado en informaciones de carácter público y en fuentes que se consideran fiables, pero dichas informaciones no han sido objeto de verificación independiente por cualquiera de las entidades del Grupo Renta 4 por lo que no se ofrece ninguna garantía, expresa o implícita en cuanto a su precisión, integridad o corrección.

El Grupo Renta 4 no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni puede servir de base a ningún contrato, compromiso o decisión de ningún tipo. El Grupo Renta 4 no asume responsabilidad alguna por cualquier pérdida directa o indirecta que pudiera resultar del uso de este documento o de su contenido. El inversor tiene que tener en cuenta que la evolución pasada de los valores o instrumentos o resultados históricos de las inversiones, no garantizan la evolución o resultados futuros.

El precio de los valores o instrumentos o los resultados de las inversiones pueden fluctuar en contra del interés del inversor incluso suponerle la pérdida de la inversión inicial. Las transacciones en futuros, opciones y valores o instrumentos de alta rentabilidad (high yield securities) pueden implicar grandes riesgos y no son adecuados para todos los inversores. De hecho, en ciertas inversiones, las pérdidas pueden ser superiores a la inversión inicial, siendo necesario en estos casos hacer aportaciones adicionales para cubrir la totalidad de dichas pérdidas.

Por ello, con carácter previo a realizar transacciones en estos instrumentos, los inversores deben ser conscientes de su funcionamiento, de los derechos, obligaciones y riesgos que incorporan, así como los propios de los valores subyacentes de los mismos. Podría no existir mercado secundario para dichos instrumentos.

Cualquier entidad integrante del Grupo Renta 4 o cualquiera de las IICs o FP gestionados por sus Gestoras, así como sus respectivos directores o empleados, pueden tener una posición en cualquiera de los valores o instrumentos a los que se refiere el presente documento, directa o indirectamente, o en cualesquiera otros relacionados con los mismos; pueden negociar con dichos valores o instrumentos, por cuenta propia o ajena, proporcionar servicios de asesoramiento u otros servicios al emisor de dichos valores o instrumentos, a empresas relacionadas con los mismos o a sus accionistas, directivos o empleados y pueden tener intereses o llevar a cabo cualesquiera transacciones en dichos valores o instrumentos o inversiones relacionadas con los mismos, con carácter previo o posterior a la publicación de la presente nota, en la medida permitida por la ley aplicable.

El Grupo Renta 4 tiene implementadas barreras de información y cuenta con un Reglamento Interno de Conducta de obligado cumplimiento para todos sus empleados y consejeros para evitar o gestionar cualquier conflicto de interés que pueda aflorar en el desarrollo de sus actividades. El Grupo Renta 4 recibe una comisión de depositaría, gestión e intermediación por la gestión de las IICs o FP depositadas gestionadas o que se intermedian por alguna de las entidades que componen el Grupo Renta 4.

Los empleados de cualquiera de las entidades del Grupo Renta 4, puede proporcionar comentarios de mercado, verbalmente o por escrito, o estrategias de inversión a los clientes que reflejen opciones contrarias a las expresadas en el presente documento.

Ninguna parte de este documento puede ser: (1) copiada, fotocopiada o duplicada en ningún modo, forma o medio (2) redistribuida o (3) citada, sin permiso previo por escrito de Renta 4. Ninguna parte de esta nota IIC podrá reproducirse, llevarse o transmitirse a aquellos países (o personas o entidades de los mismos) en los que su distribución pudiera estar prohibida por la normativa aplicable. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de la jurisdicción relevante.

El sistema retributivo del autor/es de la presente nota no está basado en el resultado de ninguna transacción específica de banca de inversiones.

Renta 4 Gestora, S.G.I.I.C., S.A. es una empresa domiciliada en Madrid, Paseo de la Habana, 74, 28036 Madrid, teléfono 91 384 85 00. Es una entidad sujeta a la supervisión de la Comisión Nacional del Mercado de Valores y se encuentra inscrita en el Registro de Sociedades de Instituciones de Inversión Colectiva de la Comisión Nacional del Mercado de Valores con el número 43.