Informes de seguimiento de los principales fondos de inversión de Renta 4 Gestora, a cierre de noviembre de 2023

Ya están aquí los informes de seguimiento que mensualmente elaboran nuestros gestores sobre los principales fondos de inversión de Renta 4 Gestora. A continuación os ofrecemos un resumen de los análisis a cierre de noviembre de 2023, pero podéis leer los informes completos desde aquí o nuestra página web.

Renta 4 Bolsa España FI a cierre de noviembre de 2023

JAVIER GALÁN, Gestor de Fondos

Renta 4 Bolsa España FI obtiene una rentabilidad de +15,8% en lo que llevamos de año. La bolsa española ha tenido un espectacular comportamiento en el mes de noviembre revalorizándose más de un +11%. La rentabilidad acumulada los últimos 10 años es de +70%, y desde su creación a finales de 1994 es de +600% que supone una rentabilidad anualizada por encima del +7%.

En un mes extraordinario en términos de rentabilidad para el fondo, las empresas que más han aportado a la rentabilidad de Renta 4 Bolsa España FI en el mes fueron: Amadeus, Vidrala, Cellnex, Inditex, Rovi, Ferrovial y Aperam.

Este noviembre Renta 4 Bolsa España está de aniversario cumpliendo 30 años desde su creación allá por el 12 de noviembre de 1993. Fue el primer fondo de renta variable de Renta 4 Gestora, y nació con la intención de componer una cartera de acciones españolas y obtener la rentabilidad que esta clase de activo proporciona a sus partícipes a lo largo del tiempo.

A pesar de que los comienzos no fueron fáciles, ya que la bolsa española corrigió un -14% en 1994, el fondo obtiene una rentabilidad en estos 30 años desde su creación de un +583% que supone un +7% anualizado que sería de casi el +20% en términos de rentabilidad anual simple.

En 1994 la caída de las bolsas fue justificada por el temor a que se reabriese la guerra comercial entre EEUU y Japón y por el temor a una subida de tipos de interés de la FED. ¿Os suena de algo? 30 años después, el mercado sigue fijándose en las mismas variables que generan la elevada volatilidad que caracteriza al comportamiento de las bolsas y que históricamente han generado las mejores oportunidades de inversión ya que de todos los riesgos, los mercados y las empresas se han sobrepuesto creando un mundo más próspero año tras año.

Las bolsas en el corto plazo son el reflejo de innumerables variables que ejercen su influencia en los mercados como son la política, las guerras, los flujos de capital, los movimientos de los tipos de interés, los datos de inflación, los índices de actividad económica, los eventos geopolíticos, las pandemias, las valoraciones, los beneficios y un larguísimo etcétera que hace de la bolsa un activo imposible de predecir cuando hablamos de un horizonte temporal de unos meses.

A largo plazo, sin embargo, son los beneficios empresariales los que explican el comportamiento de las bolsas. Como Renta 4 Bolsa España FI es un fondo que ha estado (y está) permanentemente invertido en acciones cotizadas españolas, ha reflejado estos 30 años desde su creación el crecimiento económico y empresarial de las empresas españolas que en última instancia son el reflejo del crecimiento de las ventas por el crecimiento demográfico y el traslado de la inflación a los bienes y servicios que venden las compañías, y por el incremento de productividad y mejora de márgenes y beneficios empresariales.

Con todo lo dicho, aunque no sabemos qué va a hacer la bolsa los próximos 12 meses, si nos aventuraríamos a predecir que, dentro de 30 años, Renta 4 Bolsa España FI volverá a aportar a sus partícipes una rentabilidad similar a la que se ha obtenido los pasados 30 años cercana al +600% en absoluto y de al menos un +7% anualizado.

Entrando a comentar el comportamiento de Renta 4 Bolsa España FI en estos 11 meses de 2023, hay que reconocer que a pesar de ofrecer una rentabilidad muy alta en lo que llevamos de año +15,8%, ésta está por debajo de la rentabilidad que ha aportado el Ibex 35 que supera el +22,2% en 2023.

Este dispar comportamiento tiene una explicación muy clara cuando echamos un vistazo al comportamiento de sus miembros y el peso que tienen en el Ibex 35.

Renta 4 Europa Acciones FI a cierre de noviembre de 2023

JAVIER GALÁN, Gestor de Fondos

Renta 4 Europa Acciones FI obtiene una rentabilidad de +10,5% en lo que llevamos de año después de revalorizarse un +8,5% en el mes de noviembre. La rentabilidad acumulada desde su creación a finales de 2009 es de +121% que supone una rentabilidad anualizada del +6,4%.

Las empresas que más han aportado a la rentabilidad de Renta 4 Europa Acciones FI en el mes fueron: Adyen, Siemens, SAP, Infineon, ASML y Amadeus. Por el lado negativo, tan solo compañías defensivas como: AstraZeneca, Pernod Ricard y Reckitt.

Este mes hemos salido de las compañías estadounidense que manteníamos en cartera desde el 2020 (Alphabet, Microsoft, Amazon e Intuitive Surgical) con importantes plusvalías para concentrar la cartera en las mejores compañías europeas que como comento en esta carta, cotizan con un descuento difícil de justificar frente a la bolsa estadounidense que tarde o temprano creemos que se irá revirtiendo al menos parcialmente.

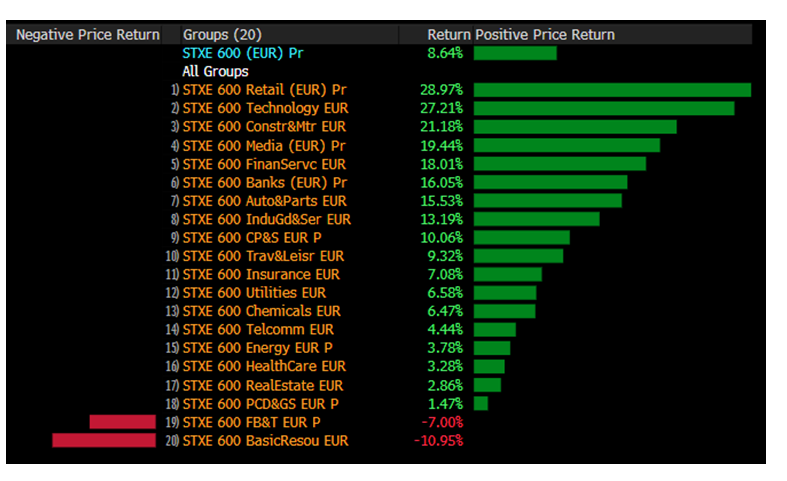

A un mes del cierre del año, ya es difícil que se estropee la buena rentabilidad de las bolsas europeas con rentabilidades que oscilan entre el +12% del Euro Stoxx y el +8,6% del Stoxx 600.

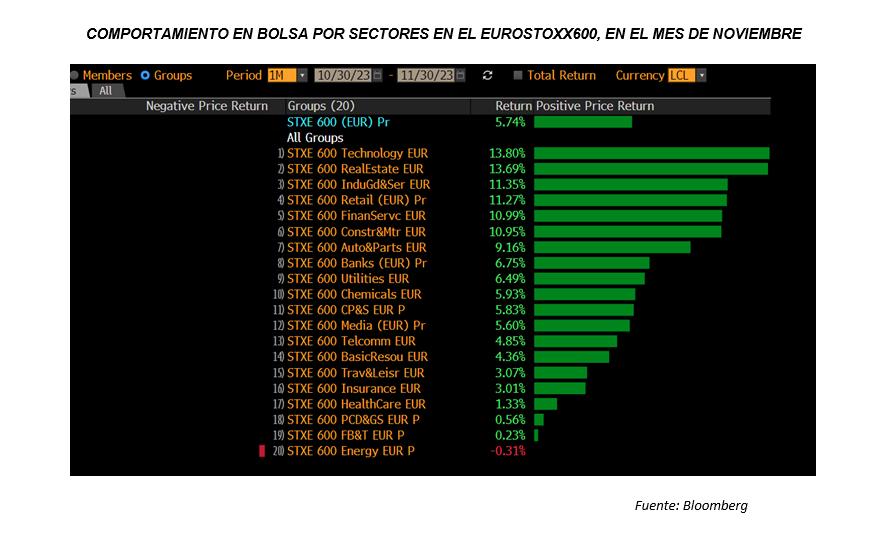

Destaca el comportamiento del sector de Retail con subidas superiores al +50% en H&M o Inditex y del sector Tecnológico con subidas de más del +100% en empresas de semiconductores como ASM International o BE Semiconductors y del +50% en SAP. Otros sectores europeos como el de Construcción, Media, Automóviles, Bancos e Industriales, se revalorizan por encima de la bolsa europea con revalorizaciones superiores al +12%.

Por el lado negativo, el sector de Recursos Básicos es el que peor comportamiento ha tenido con caídas del -10% en el año, seguido de Alimentación y Bebidas con caídas del -7,5% en el que destacan las correcciones de Remy Cointreau, DSM, Diageo o Pernod Ricard con depreciaciones de entre el -30% y el -15% en el año. Otros sectores con mal comportamiento en el año han sido: Productos para el Hogar, Salud, Energía y Real Estate.

Curioso que, a excepción del sector de Recursos Básicos, el resto de los sectores tienen un sesgo netamente defensivo que debería hacerlo bien en un escenario de desaceleración económica, pero 2023 no ha sido el caso.

Para 2024 esperamos que las acciones europeas mantengan un comportamiento positivo, aunque con elevada volatilidad basándonos en una valoración de tan solo 12x PER con unas expectativas de crecimiento de los beneficios bastante contenido (se espera crecimiento de los beneficios de tan solo el +4% que a poco que las ventas crezcan en línea con el crecimiento nominal del mundo se debería lograr).

Renta 4 EEUU Acciones FI a cierre de noviembre de 2023

JAVIER GALÁN, Gestor de Fondos

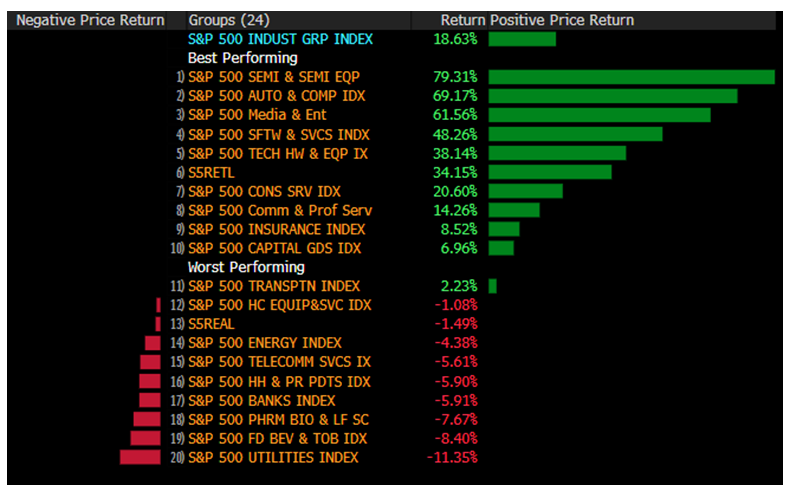

Renta 4 EEUU Acciones FI se revaloriza en el mes de noviembre un +9% en dólares y un +6% en euros, obteniendo una rentabilidad desde inicio de gestión el 15 de febrero de 2023 de +9,4% superando al S&P 500 en un 1,5%, en más de 14,5% al S&P Equal Weight y en un 6,2% al Dow Jones. Significamos esta diferencia ya que el 30% de peso que tienen las 7 compañías más grandes de EEUU han distorsionado la comparación frente a los Benchmark en nuestra opinión, ya que el S&P 500 pondera mucho las revalorizaciones anuales desde el +227% de Nvidia al +46% de Apple en 2023. Sin el enorme peso de estas compañías (+70% entre todas de media), la bolsa estadounidense estaría revalorizándose tan solo un +4%.

Dentro del comportamiento de la cartera, destaca la fuerte apreciación de: S&P Global, Salesforce, Palo Alto, Microsoft, Intuitive Surgical y Lam Research. Por el lado negativo, tan solo volver a mencionar a algunas compañías defensivas que este año está claro que no están gozando del favor de los inversores como Air Products, Pfizer, Merck, Occidental Petroleum o Procter & Gamble.

A tan solo un mes del cierre del año, el S&P 500 se revaloriza un +19% gracias al sector Tecnológico y particularmente al sector de Semiconductores que se revaloriza un +80% motivado por la subida del +227% de Nvidia. El sector de Automóviles también obtiene una revalorización espectacular del +70% gracias únicamente a la subida del +100% de Tesla, el sector Media, Software, Hardware y Retail, completan los líderes sectoriales del año con revalorizaciones superiores al +30%.

Por la parte negativa, destacan los sectores defensivos como los que peor comportamiento están obteniendo en 2023 explicado por las subidas de tipos de interés. Así, Utilities, Food & Beverage, Pharmaceuticals, Home Products y por último el sector Bancario que no ha conseguido recuperarse de las quiebras bancarias de marzo del 2023 (Sillicon Valley Bank, First Republic Bank, Signature Bak, o Silvergate Bank).

El S&P 500 cotiza a 19x PER’24e con expectativas de crecimiento de los beneficios del +12% que quizás sea algo optimista si se mantiene la tendencia de desaceleración económica vista en 2023. Sin embargo, el elevado peso de las 7 compañías tecnológicas con mayor peso en el S&P esconden una valoración mucho más razonable de 15x PER’24e para el resto del índice lo que aporta más apoyo en términos de valoración de lo que en un primer momento parece.

Renta 4 Activos Globales FI a cierre de noviembre de 2023

JAVIER GALÁN, Gestor de Fondos

Renta 4 Activos Globales FI cierra noviembre con una rentabilidad anual de +6% después de revalorizarse un 2,1% en noviembre. La rentabilidad acumulada en los últimos 10 años es de +41% que supone una rentabilidad anualizada del +3,8%. La exposición a bolsa con la que cerramos el mes es del 20% estando el restante 80% invertido en renta fija a una TIR del 4,7%.

Hace 12 meses la narrativa era la inminente recesión que muchos llamábamos: “La recesión más esperada de la historia”, pues bien, ésta todavía no se ve por ningún lado por lo que muchos inversores ahora la esperan para 2024.

En primer lugar, creemos que es muy improbable que tengamos una recesión comparable a la de 2008 y si el escenario más negativo es una recesión leve, no debemos estar muy preocupados, en nuestra opinión. De hecho, durante un ciclo económico completo hay momentos largos de expansión económica, seguido de un periodo mucho más corto de recesión que no suele ser profunda, sino rápida y transitoria. Si hubiera una recesión en 2024, es probable que asistamos a una corrección del -10%/-15% de las bolsas que debería revertirse en un plazo bastante corto una vez que los bancos centrales comiencen a bajar los tipos de interés que amortigüen el deterioro tanto de la economía como de los mercados.

Esperamos que las presiones inflacionistas sigan retrocediendo lo que permitirá a los bancos centrales reducir la presión monetaria. El riesgo es que esa bajada de tipos de interés se produzca por un deterioro significativo de la macroeconomía que en un primer momento se traduzca en una corrección de los mercados de renta variable.

El escenario base es que la economía global mantenga su senda de crecimiento, aunque sea débil. El riesgo de asistir a algún episodio de estrés cíclico o financiero debido al fuerte ciclo de subidas de tipos de interés de los últimos dos años y un tenso contexto geopolítico hace que las previsiones para los próximos doce meses sean difíciles, pero siendo sinceros, todos los años son complicados de predecir realmente.

Las empresas y consumidores no son los únicos agentes que podrían verse bajo presión en los próximos meses. La relación deuda-PIB mundial actualmente se sitúa muy cerca del 100% que es bastante superior antes de la pandemia. Aunque no esperamos una crisis de deuda como la que vivimos en 2011 con Grecia, Italia, Portugal y España, es un riesgo que se debe contemplar al haber muchos otros países con unos niveles de deuda excesivamente elevado para los tipos de interés que tenemos actualmente, incluyendo EEUU.

Además de estos riesgos, casi todos los años tienen sus propios “shocks” imposibles de anticipar y que la única forma de gestionarlos es a través de una correcta diversificación por tipo de activos.

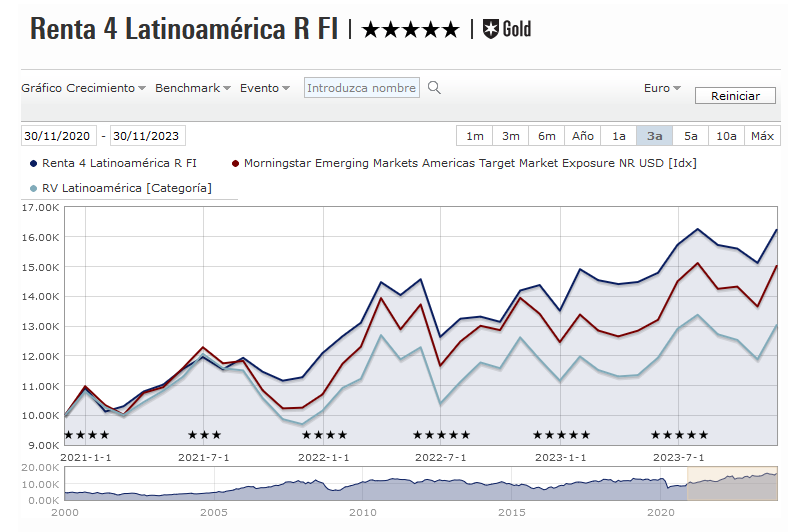

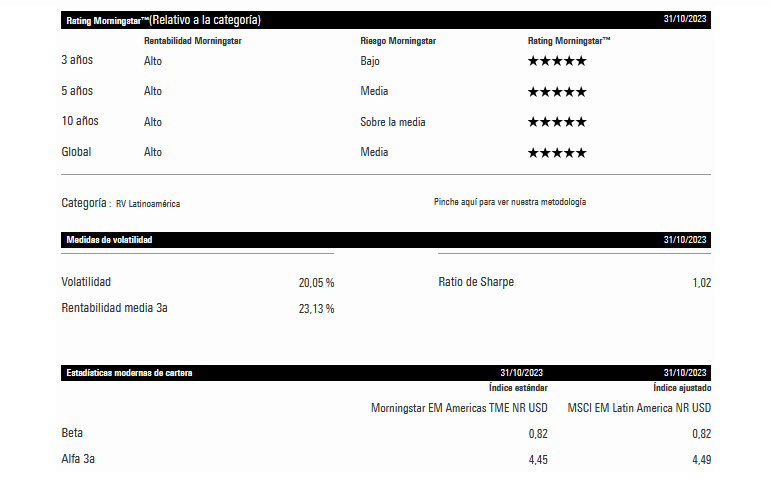

Renta 4 Latinoamérica a cierre de noviembre de 2023

ALEJANDRO VARELA SOBREIRA, Gestor de fondos

Renta 4 Latinoamérica +20,3% acumulado al cierre de noviembre. Informe de Seguimiento.

El fondo Renta 4 Latinoamérica se anotó en noviembre un +7,5% para acumular un magnífico +20,3% de rentabilidad en lo que llevamos de año. Su índice de referencia el S&P Latin América 40, por su parte, mostró un comportamiento ligeramente superior al sumar un +8,11% en euros y acumular en 2023 un +14,03% en euros. Ha sido un mes de fuerte recuperación de las bolsas de todo el mundo, donde las bolsas latinoamericanas se han visto especialmente favorecidas por el movimiento a la baja del dólar. Por países, han sido las bolsas de las dos grandes economías las que han mostrado un mejor comportamiento con rentabilidades de doble dígito: Brasil con el índice Bovespa subiendo un 11,97% en euros, y México con el índice Mexbol anotándose un 10,97% en euros. Por su parte, Chile mostró un comportamiento algo menos positivo al subir un 8,04%, mientras que las bolsas de las economías más débiles mostraron un resultado mediocre en este mes, donde la bolsa Colombiana tan sólo fue capaz de sumar un 4,5% en el mes y donde la bolsa del Perú mostró un comportamiento prácticamente plano en euros. Por otro lado, las divisas mostraron cierta estabilidad generalizada en un mes donde la novedad fue la fuerte bajada de los tipos de interés en la deuda pública americana a largo plazo.

El fondo Renta 4 Latinoamérica figura como mejor fondo a 3 años en el último ránking de Citywire de su categoría con una rentabilidad acumulada del 76,4% en los últimos 3 años (datos del cierre de octubre de 2023) y ha sido calificado como un fondo 5 estrellas “Gold” por parte de Morningstar.

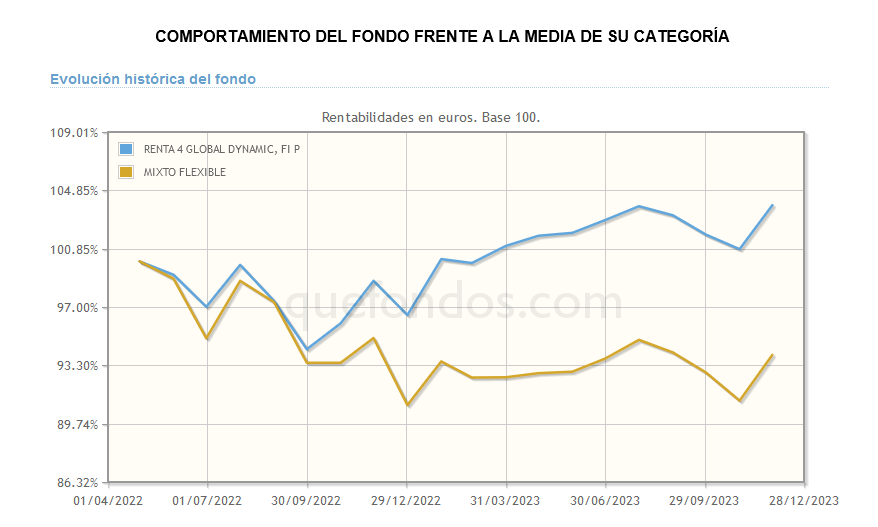

Renta 4 Global Dynamic a cierre de noviembre de 2023

ALEJANDRO VARELA SOBREIRA, Gestor de fondos

Renta 4 Global Dynamic FI Clase P +7,6% al cierre de mes de noviembre. Informe de Seguimiento mensual.

Renta 4 Global Dynamic FI sumó un 3% de rentabilidad durante el mes de noviembre, y alcanza un +7,6 % de rentabilidad en lo que llevamos de año. Ha sido un mes magnífico para las bolsas, que han mostrado un contundente rebote. Los factores que han influido positivamente como la tregua en la guerra entre Israel y Hamás, o el acercamiento diplomático y comercial entre China y Estados Unidos, han permitido una menor aversión al riesgo por parte de los inversores. También ha resultado un factor muy positivo la contención en los precios de los hidrocarburos, como consecuencia de la falta de cumplimiento de los acuerdos de producción entre los países de la OPEP+ en medio de un entorno de débil demanda de crudo. Pero lo que sin ninguna duda ha marcado el mes, ha sido la relajación de las curvas de tipos de interés a largo plazo, como consecuencia del claro descenso de la inflación que ha venido acompañada de una visible contracción de la actividad económica. El mes se ha saldado con ganancias en todos los índices: MSCI World Eur +6,05%, S&P 500 Eur +5,77%, Nasdaq Eur +7,47%, Ibex35 +11,54%, Dax +9,49%, CAC +6,17%, Eurostoxx 50 +7,91%, mientras que el bono a 10 años alemán cerraba el mes en el 3,47% después de haber tocado el 4% a principios de octubre. Este último factor, sin duda crítico para las compañías más endeudadas y con mayores flujos de caja, pone de manifiesto que los mercados descuentan que las subidas de tipos podrían haber llegado a su fin en el actual ciclo de endurecimiento monetario.

Noviembre trajo un amplio respiro para los mercados bursátiles, pero también para los mercados de deuda. La euforia se explica principalmente por las crecientes esperanzas de que la inflación ya habría tocado techo y de que los bancos centrales, particularmente la Reserva Federal de Estados Unidos, estarían próximos a recortar los tipos de interés tras haberlos subido agresivamente este año para contener la espiral inflacionaria. La inflación, tanto en Estados Unidos como en la eurozona, muestra signos claros de moderación, sin que se perciba aún una recesión económica grave. Esto es lo que algunos han denominado un "escenario Goldilocks": crecimiento moderado y precios convergiendo hacia el objetivo de los bancos centrales.

Renta 4 Renta Fija Mixto FI a cierre de noviembre de 2023

ALEJANDRO VARELA SOBREIRA, Gestor de fondos

Renta 4 Renta Fija Mixto FI +9% al cierre de noviembre. Informe de Seguimiento.

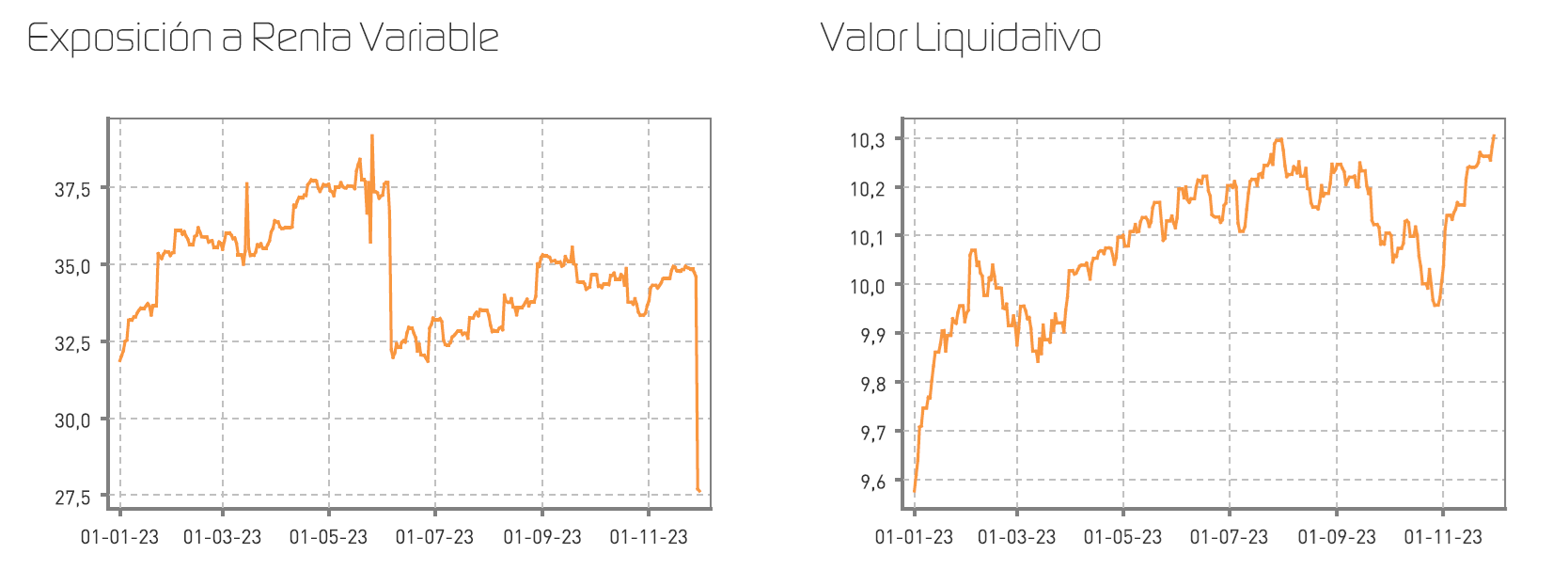

Renta 4 Renta Fija Mixto FI se anotó un 2,9% durante el mes de noviembre, para sumar un +9 % de rentabilidad en lo que llevamos de año. Ha sido un mes magnífico para las bolsas que han mostrado un contundente rebote. Durante el mes han influido positivamente factores como la tregua entre Israel y Hamás, o el acercamiento diplomático y comercial entre China y Estados Unidos. También ha sido un factor muy positivo la contención en los precios de los hidrocarburos, como consecuencia de la falta de cumplimiento de los acuerdos de producción entre los países de la OPEP+ ante un entorno de débil demanda de crudo. Pero lo que sin ninguna duda ha marcado el mes, ha sido la relajación de las curvas de tipos de interés a largo plazo, como consecuencia del claro descenso de la inflación que ha venido acompañada de una visible contracción de la actividad económica. El mes se ha saldado con ganancias en todos los índices: Ibex35 +11,54%, Dax +9,49%, CAC +6,17%, Eurostoxx 50 +7,91%, mientras que el bono a 10 años alemán cerraba el mes en el 3,47% después de haber tocado el 4% a principios de octubre. Este último factor, sin duda crítico para las compañías más endeudadas pone de manifiesto que los mercados descuentan que las subidas de tipos podrían haber llegado a su fin en el actual ciclo.

La recuperación se ha dejado notar especialmente en los sectores más sensibles a tipos. Así, las compañías tecnológicas, las inmobiliarias y algunas compañías de consumo están entre las que mejor comportamiento has mostrado. En contraposición, el sector de energía, recursos básicos, y salud, han seguido rezagados, acentuando así el mal comportamiento del conjunto del año.

Durante el mes, hemos aprovechado las subidas para recortar la exposición a renta variable, hasta situarla en un 24% mediante una cobertura de derivados, combinando futuros y opciones. El coste de la cobertura es muy bajo en el entorno actual de baja volatilidad, y al cierre del mes, el coste de la misma se había más que compensado con la subida de los mercados. Por otro lado, la cartera de renta fija, sigue aportando una rentabilidad muy significativa, y que durante el pasado mes ha supuesto prácticamente un 0,5% de rentabilidad para el fondos.

Renta 4 Small Caps FI a cierre de noviembre de 2023

DAVID CABEZA JAREÑO, Gestor de fondos

Renta 4 Small Caps FI (clase R) se revaloriza un 2,7% en lo que llevamos de año hasta noviembre, tras haber subido un 9,4% en el último mes, frente al +6,4% del Stoxx 600 y el +8,2% del Stoxx Small 200. Noviembre ha sido muy positivo en los mercados de renta variable, en lo que parece una versión adelantada del rally de final de año. La caída de los tipos de interés, tanto de largo plazo como de corto plazo, moderación de la inflación, datos macro y resultados empresariales relativamente sólidos, explican el buen comportamiento de las Bolsas en noviembre.

Las posiciones con mayor contribución a la rentabilidad de noviembre han sido Nexi, Rovi, Inmode, Grifols y Sdiptech. Las que más han drenado: Zaptec, OCI, Equasens, Strabag y Coats. El fondo cierra el mes con una exposición neta a renta variable del 95,1% (frente al 95,3% de octubre). Respecto a movimientos en cartera, hemos dado salida a Aperam y Applus, y entrada a SII (servicios IT, Francia).

Para 2024 esperamos que las acciones europeas mantengan un comportamiento positivo, aunque con elevada volatilidad basándonos en una valoración de tan solo 12x PER con unas expectativas de crecimiento de los beneficios bastante contenidas, con crecimiento de los beneficios de tan solo el +4% (implica crecimiento de las ventas en línea con crecimiento nominal a nivel global y márgenes estables). Una valoración razonable de la bolsa europea a las 15x o 6,7% Earnings Yield a la que ha cotizado a lo largo de su historia arroja una valoración del Stoxx 600 de 554 puntos, que implica un +20% de potencial. Quizás es demasiado optimista pensar en alcanzarlo en 2024 con el escenario de desaceleración actual y los riesgos de recesión que todos conocemos desde mediados de 2022. Sin embargo, también creemos que no es difícil alcanzarlo con un horizonte temporal mayor a 12 meses (por ejemplo 2 o 3 años). Una vez que se retome el crecimiento económico, se relajen las presiones inflacionistas y volvamos a unos tipos de interés acorde con el crecimiento de la región (¿< 3%?) creemos que la bolsa europea debería alcanzar esos niveles implícitos (554 puntos de Stoxx 600 vs. 459 puntos actual).

Societe pour le informatique industrielle (SII, 1,1% s/NAV) es una empresa de servicios de IT / digitalización / externalización de I+D: Dentro del sector IT, en la cartera ya tenemos Sopra Steria (Francia), Reply, Sesa (Italia), Izertis, Singular (España), que creemos están apoyadas por la megatendencia de la digitalización de la sociedad y de distintos sectores (bancos, aeronáutica, telecoms, transporte, energía). SII está basado en Francia, pero tiene un 60% de facturación en resto de Europa. La compañía crece anualmente a digito simple alto / doble dígito bajo, de forma rentable y diversificada, tanto por geografías como por sectores. Tienen actividad de I+D externalizado, y exposición a Europa del Este, especialmente Polonia (con un crecimiento significativo), pero también Rumanía y República Checa. Para 2024 esperamos ventas de 1.200m EUR, EBITDA de 150m EUR, y FCF de 85m EUR. Con caja neta de 160m EUR (c.20% sobre market cap), cotiza a EV/FCF yield c.10%.

Situación y perspectivas del universo de Small & Mid caps en Europa.

Las "small caps" europeas acumulan un peor comportamiento relativo frente a "large caps" del 26% desde oct-21 (afectados por el contexto de incertidumbre y de menor crecimiento). El escenario desde principios de 2022, con guerra de Ucrania, inflación, impacto en cadenas de suministro, y posterior subida de tipos, ha sido muy negativo para este activo. Esto puede explicarse por una mayor exposición de las small caps a algunos los factores como aumento de costes salariales y financieros, actividad manufacturera, menor oferta monetaria, o posibles sorpresas a la baja de BPAs. El mercado ha buscado más seguridad en compañías grandes, más liquidas etc. Pero las compañías que tenemos en cartera no han cambiado significativamente a nivel fundamental, han seguido creciendo y generando beneficios, simplemente están más baratas (el mercado las ha penalizado, ha habido una contracción de múltiplos). Cotizaban a 18-20x PER hace 2-3 años (y 16-17x medio en 10 años), y ahora lo hacen a 11-12x (si tuvieran mismos resultados que hace 2 años, sería un -40%, al haber crecido algo los beneficios, el ajuste es de ese -25%). Por primera vez en los últimos 10 años, cotiza con ligero descuento frente a “large caps” (en el grafico inferior, Stoxx 200 en línea naranja, y Eurostoxx 50 línea azul).

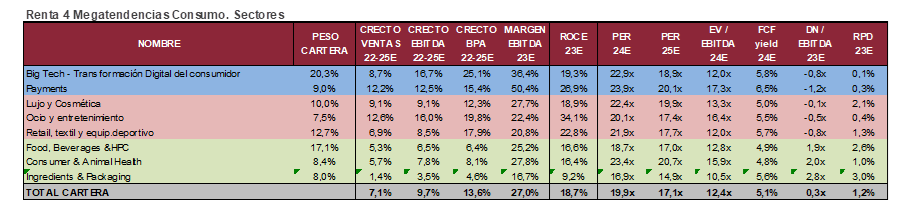

Renta 4 Megatendencias Consumo a cierre de noviembre de 2023

DAVID CABEZA JAREÑO, Gestor de fondos

Renta 4 Megatendencias Consumo FI cierra noviembre con una rentabilidad anual de +13,1% después de subir un +7,0% en el último mes, frente al +6,4% del Stoxx 600 y el +5,8% del S&P (en euros). Noviembre ha sido muy positivo en los mercados de renta variable, en lo que parece una versión adelantada del rally de final de año. La caída de los tipos de interés, tanto de largo plazo como de corto plazo, moderación de la inflación, datos macro y resultados empresariales relativamente sólidos, explican el buen comportamiento y "risk on".

Las posiciones con mayor contribución a la rentabilidad del fondo en noviembre han sido Adyen, Inditex, JD Sport Fashion, Microsoft, y la cobertura del dólar. Las que más han drenado: Alibaba, Diageo, ANTA, Pernod Ricard y Reckitt Benckiser. El fondo cierra el mes con una exposición neta a renta variable del 94,5% (frente al 92,5% de octubre). No hemos realizado movimientos significativos en la cartera.

En las últimas semanas hemos asistido a publicación de resultados de compañías de consumo, y mantenido reuniones con analistas y equipos directivos de compañías. En términos generales, la demanda del consumidor a nivel global se ha moderado a lo largo de 2023. Estados Unidos ha sido un área de preocupación durante la mayor parte del año, y Europa le ha seguido recientemente. Por otro lado, la demanda china demuestra fortaleza en algunas categorías como lujo y viajes, mientras hay otras categorías de productos que muestran cierta presión (belleza, deportes, etc.). De cara al 4T23, la demanda parece que no he experimentado cambios significativos frente al trimestre anterior, y los comentarios sobre 2024-25 pueden calificarse de prudentemente optimistas. Las cifras publicadas sobre Black Friday y Cyber Monday, muestran niveles parecidos a las del pasado año, aunque este año con mayores rebajas, lo cual da pie a esperar una campaña de ventas navideñas bastante en línea con la de hace un año y, por otro lado, más cercanía al final del proceso de ajuste de inventarios por parte de muchas compañías.

La inflación es uno de los puntos más discutidos. Es un factor que ha ayudado a la mayoría de las empresas de consumo a impulsar subidas de precios en 2022-23 (por encima de lo habitual, y de lo visto en 2010-20). Esto ha favorecido el crecimiento de ingresos, que es uno de los parámetros más importantes para fijar múltiplos de valoración. Aunque todavía puede haber algún impacto positivo de la fijación de precios en 2024 en algunas categorías/subsectores, la mayor parte de ellos probablemente procederá de la anualización de precios realizada en 2023.

Una de las cuestiones clave es: ¿de dónde procederá el incremento de ingresos en 2024? A medida que se moderan los precios, casi todas las empresas que hemos analizado en los ultimos meses citan que el volumen y mix será el motor clave del crecimiento de ingresos en 2024. Introducción de productos nuevos, o estacionales a un precio más alto que la media de la gama de productos existente, con un beneficio adicional al consumidor. El riesgo aquí es que el consumo no sea lo suficientemente fuerte para adoptar esa nueva oferta. Creemos que en ese contexto habrá una mayor polarización entre ganadores y perdedores, y será fundamental distinguir las compañías mejor posicionadas en cada categoría.

¿Y los márgenes? Lo que parece más obvio es que habrá una menor presión sobre los costes de producción. La cadena de suministro global de la mayoría de las empresas de consumo se vio alterada tras la crisis de Covid y conflicto bélico en Ucrania. Esto se tradujo en un aumento de los precios de materias primas, costes laborales, fletes y transportes, y cuellos de botella. Gran parte de estos factores han empezado a remitir en 2023 y deberían normalizarse en 2024. Creemos que habrá por tanto una mejora y normalización en el margen bruto, tanto en consumo más defensivo, como discrecional. La pregunta clave es si esa mejora en margen bruto será reinvertida total o parcialmente en mayor esfuerzo en publicidad y promoción, para mantener el valor de la marca a medio plazo. Nuestro escenario central es de mejora significativa en margen bruto, y ligeras mejoras en margen operativo.

Estrategia y posicionamiento del fondo. Crecimiento, calidad y diversificación

Creemos que, en este contexto, habrá un foco creciente en la calidad de las compañías. Seguimos favoreciendo compañías inmersas en megatendencias, ganadoras en sus sectores, con visibilidad, crecimiento rentable, generadoras de caja, saneadas financieramente, buenos equipos gestores, y buena gestión del capital.

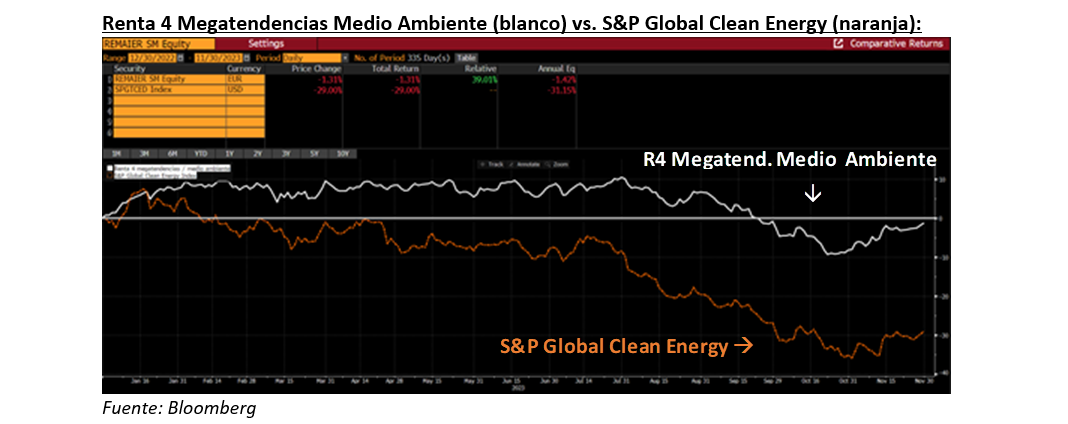

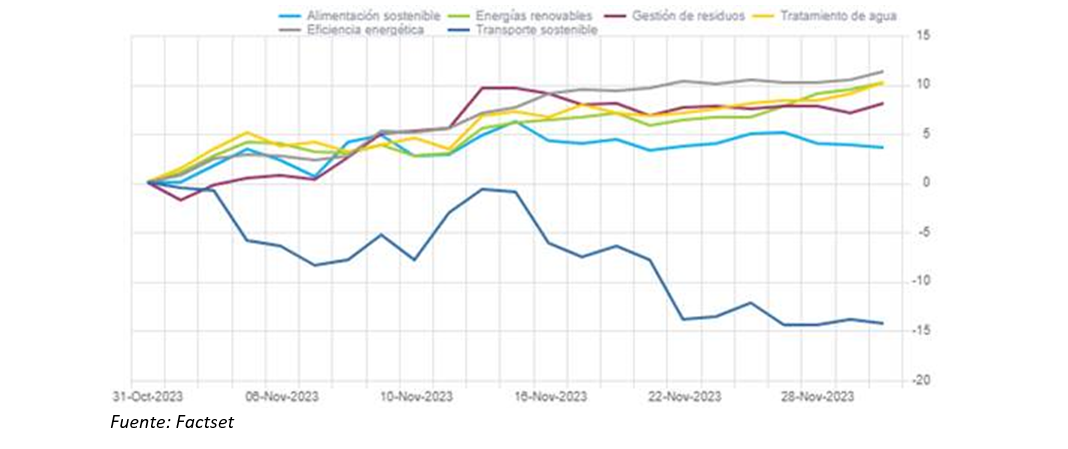

Renta 4 Megatendencias Medio Ambiente a cierre de noviembre de 2023

RENTA 4 GESTORA

Renta 4

Renta 4 Megatendencias Medio Ambiente obtiene una rentabilidad del +7,5% en el mes. Noviembre ha sido un mes muy bueno para las bolsas a nivel global, debido principalmente a la caída de yields de bonos gubernamentales (bonos 10 años: EE.UU. -44pb, Alemania -35pb) y publicación de datos macro mejores de lo previsto en EE.UU. y Europa tanto en indicadores de actividad como de inflación.

A pesar de ser un año complicado para compañías dentro de sectores de crecimiento (1/3 de la cartera aproximadamente), seguimos apostando por la diversificación geográfica y sectorial, lo que nos permite reducir la volatilidad de la cartera y aprovechar las ineficiencias de corto plazo e invertir en los mejores subsectores en cada momento a valoraciones atractivas. En lo que llevamos de año el fondo ha caído un -1,3% vs. -29,0% S&P Global Clean Energy.

Los sectores que han obtenido un mejor comportamiento durante el mes de noviembre han sido los de eficiencia energética, energías renovables y tratamiento de agua, mientras que el de transporte sostenible ha sido el que ha tenido una peor evolución, debido a las fuertes caídas dentro del sector cargadores para coche eléctrico (Zaptec -20,6% y Wallbox -11,8%) tras indicadores de ralentización de la demanda de coche eléctrico durante los últimos meses.

Las posiciones que más han aportado a la rentabilidad de la cartera han sido Grenergy, Befesa, Vidrala, Siemens e Infineon, mientras que las que han drenado más rentabilidad han sido Zaptec, Wallbox, CATL, Greening y Nutrien.

La exposición neta a renta variable del fondo se sitúa en el 94,7% (vs. 96,0% a cierre de octubre de 2023) debido a entradas netas por parte de los partícipes durante el mes de noviembre.

Durante este mes, el peor comportamiento relativo ha sido el del sector transporte sostenible, en concreto el de cargador para coche eléctrico (Zaptec y Wallbox). Al ser compañías de mucho crecimiento, con márgenes EBITDA negativos (en el caso de wallbox) y poca generación de caja debido a su gran necesidad de inversión, un entorno de tipos de interés elevados penaliza mucho a este tipo de compañías. Además, a esto se le suma indicadores de ralentización de la demanda de vehículos eléctricos lo que ha provocado fuertes caídas en bolsa en todo el sector (ChargePoint -78,8% YTD, Blink Charging -69,6% YTD, Wallbox -56,4% YTD y Zaptec -21,3% YTD entre otras).

Dentro del sector, preferimos posicionarnos en compañías con mayor visibilidad en resultados y mayores márgenes/generación de caja. Por ello, tenemos en cartera Zaptec (márgenes EBITDA positivos) y Wallbox (alcanzará margen EBITDA positivo a partir de 2024), mientras otras compañías como Chargepoint y Blink Charging no se espera que alcancen márgenes positivos hasta 2026.

Informe elaborado por Beatriz Pérez y Jaime Vázquez, cogestores del fondo Renta 4 Megatendencias Medio Ambiente.

Renta 4 Megatendencias Salud a cierre de noviembre de 2023

ELENA RICO, Gestora de Fondos de Inversión

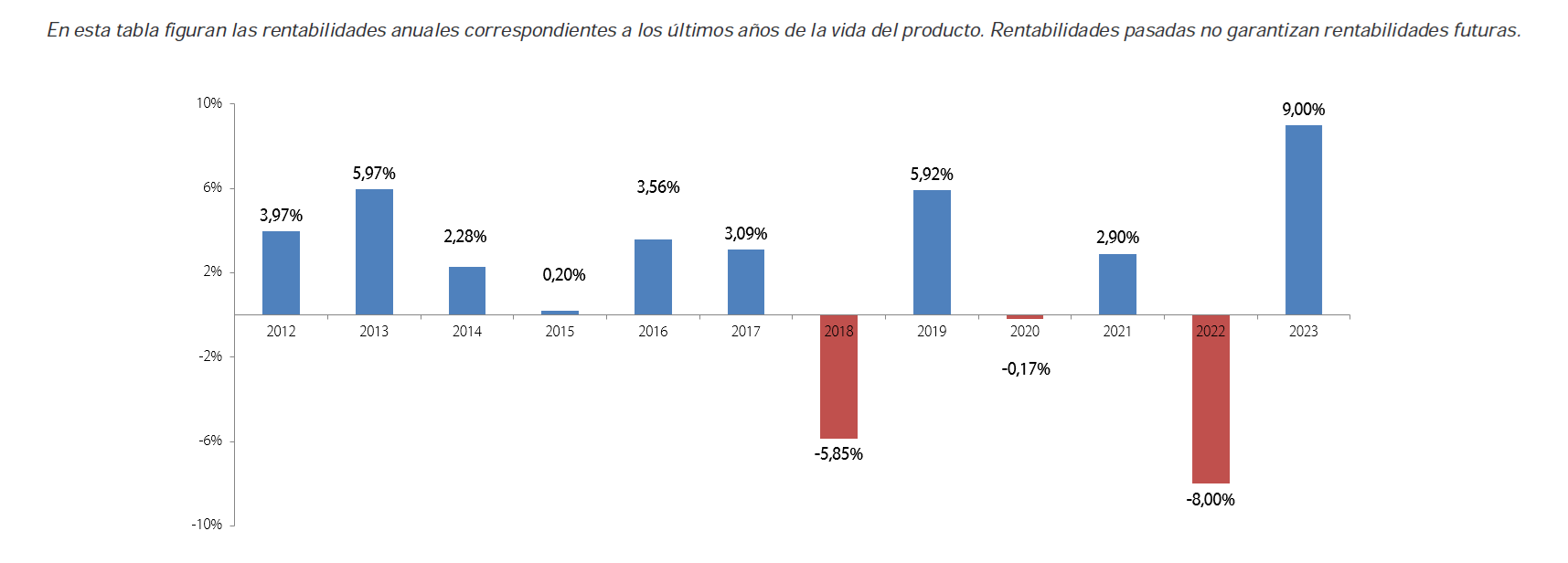

Renta 4 Megatendencias Salud se revaloriza en el mes de noviembre un +3,20% acumulando en el año una corrección del 4,10% batiendo así al ETF que actúa como réplica del índice global, HealthCare Select Sector SPDR, que retrocede cerca de un 5% así como a los índices temáticos Nasdaq Healthcare (-7,10% YTD) o S&P Healthcare (-5,30% YTD).

Desde el lanzamiento del fondo en 2020 la rentabilidad acumulada es del +15% y en términos anualizados es del +3,70%.

Pese a estar siendo un ejercicio positivo para los mercados, a nivel sectorial, salud continúa manteniendo un comportamiento rezagado y rozando la zona de mínimos de los últimos dos años, considerando este año el peor de los últimos 30 para el sector. Detrás de este movimiento se encuentra un escenario de tensionamiento de las condiciones financieras cuya relajación en este último mes ha servido de catalizador para las compañías de tecnología médica, Life Sciences & Tools y biotecnología (más penalizadas a lo largo del año por este motivo ya que cuentan con un perfil de crecimiento y elevados flujos de caja, junto con eventos específicos como la falta de fuentes de financiación para las compañías biotecnológicas que han tenido que incurrir en mayores costes de financiación, o en el caso de Life Sciences and Tools, un entorno de normalización de inventarios), frente a los segmentos más defensivos, compañías farmacéuticas y gestión sanitaria.

La dinámica de ganadores y perdedores observada a partir de agosto a raíz de la publicación de resultados del ensayo de Novo Nordisk sobre GLP-1 (tratamiento para la obesidad y accidente cardiovascular) ha ido perdiendo fuerza en este último mes con la publicación de nuevos resultados que no han mejorado de forma significativa los ya conocidos, lo que ha impulsado la recuperación de parte del castigo recibido por las compañías de tecnología médica, especialmente Intuitive Surgical (+18,55%), Medtronic (+12,35%), Stryker (+9,67%), Boston Scientific (+9,20%) y Edwards LifeSciences (+6,25%).

Renta 4 Pegasus a cierre de noviembre de 2023

MIGUEL JIMÉNEZ, Gestor de fondos

Renta 4 Pegasus sube 2,7% en noviembre lo que implica una rentabilidad de +6,3% en el año.

La clase I y la clase P suben un 6,65% y 6,75% en el año respectivamente.

La rentabilidad desde lanzamiento del fondo (2007) es de un +55% lo que implica un 2,7% anualizado.

Noviembre ha sido un muy buen mes para los mercados financieros que han visto subidas importantes en renta variable (+5,7% en el caso del Eurostoxx 600) y en renta fija al haberse comprimido los spreads de crédito y haberse producido una bajada en las rentabilidades de los bonos. Unos datos mejores de inflación que continúa desacelerándose hasta niveles del 2,9% en USA (4,2% subyacente) y 2,9% en la zona euro (4,2% subyacente) han posibilitado este rally en los mercados. Además, los datos de crecimiento reflejan cómo la economía está aguantando, a pesar de las subidas de tipos de interés aplicadas.

Por tanto, el escenario que está descontando el mercado es el de desaceleración suave de la economía, es decir, no va a hacer falta mucha destrucción de demanda (recesión) para controlar a la inflación. Sin duda, este sería el mejor escenario para los mercados.

La caída de la inflación es una buena noticia porque va a permitir una mayor flexibilidad a los bancos centrales, lo que no ha ocurrido por ejemplo este año en Europa, donde hemos tenido a la economía germana contrayéndose y sin embargo el banco central subiendo tipos de interés al mismo tiempo. De hecho, de cara al año que viene, los mercados descuentan bajadas de tipos de interés a ambos lados del Atlántico para antes del verano.

Sin embargo, no somos tan positivos como el mercado descuenta para 2024. Consideramos que quedan malas noticias por conocer. El mayor endurecimiento monetario en los últimos 50 años nos parece complicado que "sólo" provoque una suave desaceleración económica… En el comentario anual del mes que viene explicaremos con más detalle nuestro punto de vista.

Renta 4 Nexus a cierre de noviembre de 2023

MIGUEL JIMÉNEZ, Gestor de fondos

Renta 4 Nexus sube 4,4% en noviembre lo que implica una rentabilidad del 9,2% en el año.

La rentabilidad desde lanzamiento del fondo (2011) es de un +49,7% lo que implica un 3,2% anualizado.

Noviembre ha sido un muy buen mes para los mercados financieros que han visto subidas importantes en renta variable (+5,7% en el caso del Eurostoxx 600) y en renta fija al haberse comprimido los spreads de crédito y haberse producido una bajada en las rentabilidades de los bonos. Unos datos mejores de inflación que continúa desacelerándose hasta niveles del 2,9% en USA (4,2% subyacente) y 2,9% en la zona euro (4,2% subyacente) han posibilitado este rally en los mercados. Además, los datos de crecimiento reflejan cómo la economía está aguantando, a pesar de las subidas de tipos de interés aplicadas.

Por tanto, el escenario que está descontando el mercado es el de desaceleración suave de la economía, es decir, no va a hacer falta mucha destrucción de demanda (recesión) para controlar a la inflación. Sin duda, este sería el mejor escenario para los mercados.

La caída de la inflación es una buena noticia porque va a permitir una mayor flexibilidad a los bancos centrales, lo que no ha ocurrido por ejemplo este año en Europa, donde hemos tenido a la economía germana contrayéndose y sin embargo el banco central subiendo tipos de interés al mismo tiempo. De hecho, de cara al año que viene, los mercados descuentan bajadas de tipos de interés a ambos lados del Atlántico para antes del verano.

Sin embargo, no somos tan positivos como el mercado descuenta para 2024. Consideramos que quedan malas noticias por conocer. El mayor endurecimiento monetario en los últimos 50 años nos parece complicado que “sólo” provoque una suave desaceleración económica …En el comentario anual del mes que viene explicaremos con más detalle nuestro punto de vista.

EPSV Renta 4 Acciones a cierre de noviembre de 2023

RENTA 4 GESTORA

Renta 4

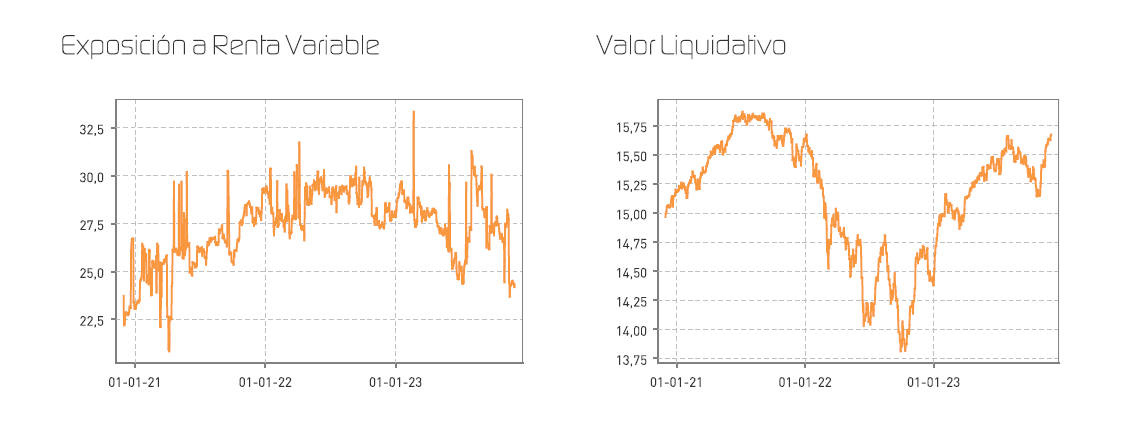

EPSV Renta 4 Acciones alcanza una rentabilidad de +13,4% en 2023, tras revalorizarse un +9,4% en noviembre. Reducimos casi cuatro puntos la exposición a bolsa con respecto al cierre del mes anterior, hasta 94,7%.

Los activos que más han contribuido en el mes han sido, además de los fondos por su elevada exposición, los títulos de Adyen, ASML, SAP y Siemens. Por contraposición, los únicos valores que restaron rentabilidad fueron Pernod Ricard, Total, Unilever y Sanofi.

Durante el mes aprovechamos para ir reduciendo posiciones que habíamos aumentado tácticamente en las caídas recientes. Reducimos peso sobre todo en el sector tecnología en nombres como ASM International, ASML, Adyen, Infineon, Prosus y SAP, y aprovechamos ligeras debilidades para aumentar peso en Sanofi y Total.

Por sobre-exposición, también redujimos peso en casi todos los fondos, a excepción del renta 4 megatendencias Consumo, que aumentamos peso debido principalmente al excesivo castigo visto en las correcciones y a las expectativas de crecimiento de beneficios, tanto en Europa como en EEUU, para el 2024, en ambos casos superando la media del mercado.

La distribución de la cartera en términos generales no ha variado mucho. Sector consumo (19%) y tecnología (17%) son los de mayor ponderación en cartera, seguidos de sector salud (10,5%), Materiales (3,75%) e Industrial (2,6%).

Comenzábamos el mes de noviembre con cierta sobre-exposición al mercado tras tres meses con retornos negativos en la renta variable europea. Mencionábamos en la anterior carta mensual que correcciones entre -5% y -15% son perfectamente normales en un año que pueda acabar con rentabilidades positivas y que dichas correcciones pueden recuperarse fugazmente. Ha dado la casualidad de que la recuperación la hemos visto durante el siguiente mes natural recuperando prácticamente la totalidad de la rentabilidad alcanzada en julio.

Encaramos las últimas sesiones bursátiles del año tras un mes muy positivo para las bolsas (EuroStoxx 50 +7,9% Stoxx 600 +6,4% e Ibex 35 +11,5%), que parecen haber adelantado el famoso “rally de final de año” con lo que parece el final de las subidas de tipos, moderación de la inflación y mejora de datos macro.

A nivel de sectores, destaca la elevada contribución del sector retail (+11,27%), con elevadas revalorizaciones de compañías como Inditex (en cartera) o H&M, como también los sectores tecnología (ASM International, SAP, ASML…), industriales (Siemens), real state y materiales de construcción.

Pese a las extensas revalorizaciones, y teniendo en cuenta las diferencias sectoriales, la renta variable europea aun cotiza con un elevado descuento frente a la renta variable americana (PER 12x Stoxx 600 vs PER 20x S&P 500).

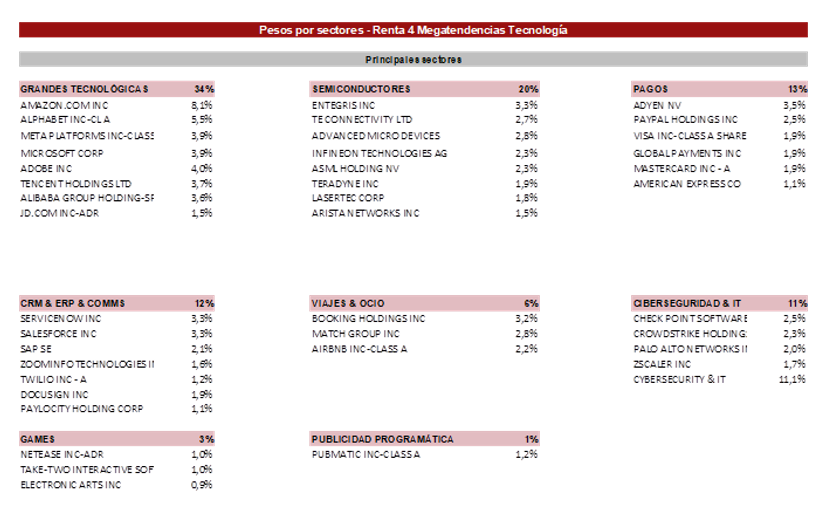

Renta 4 Megatendencias Tecnología a cierre de noviembre de 2023

RENTA 4 GESTORA

Renta 4

Renta 4 Megatendencias Tecnología Clase R ha generado una revalorización neta en lo que llevamos de año hasta noviembre del 35,6% (en EUR), superando el 33,7% del Nasdaq (en EUR), y muy superior al 17% del S&P500 (en EUR). Durante el mes de noviembre, las empresas del fondo han capitalizado el mejor tono del mercado (¿inflación bajo control, bajadas de tipos 2024?) con una subida del 11% en el mes, superando el 7,5% del Nasdaq (en EUR) o del 5,8% del S&P500. Como siempre, conviene recordar que aunque nos comparamos principalmente contra el Nasdaq por el 80% de exposición que tenemos a esta región, también nos encontramos invertidos en líderes tecnológicos en regiones como China (8,5% del fondo) o Europa (11%), donde habría que fijarse en otros índices de referencia.

Así, cerramos noviembre con una exposición neta a renta variable del 98,1%, estable respecto al mes anterior.

Durante el mes de noviembre, las empresas que más han apoyado la rentabilidad han estado soportadas en su mayoría por publicaciones de resultados sólidas. Adyen celebró su Día del Inversor, con un trading update de sus cifras del 3Q muy por encima de lo que el mercado esperaba, así como una revisión de su guidance de crecimiento de medio plazo, rebajándolo a niveles creíbles por el mercado y aportando los pilares sobre el que esperan sostenerlo. Así, desde esta publicación, la acción ha subido más de un 60%. La acción de Datadog hizo lo propio, y desde su publicación de resultados ha rebotado casi un 50%, al apuntar que la optimización del gasto en la nube habría tocado suelo, pudiendo reacelerar los próximos trimestres. En línea con esto anterior, Amazon sorprendía al mercado con una fuerte mejora en rentabilidad fruto de la estrategia introducida meses atrás (la cual seguirá los próximos trimestres), así como una menor optimización del gasto en la nube llevó a un potencial suelo en la desaceleración de su crecimiento, que junto a nuevas cargas de trabajo y la oportunidad en AI, han sentado las bases sobre el “cuándo” reacelerará, no “si” reacelerará.

Crowdstrike también se ha colado entre las de mejor comportamiento del fondo este mes de noviembre, demostrando que el fuerte crecimiento en las empresas de ciberseguridad con productos líderes como el suyo, es sostenible por lo menos durante los próximos 3 años. Infineon, empresa de semiconductores expuesta en un ~50% de sus ventas al vertical de autos, demostró que su tecnología sigue siendo indispensable para este sector y que se seguirá beneficiando del momentum que tiene el coche eléctrico. Así, aunque la producción total de coches permanezca más o menos estable, seguirá penetrando en este nicho de EV (Electric Vehicle), permitiéndole mantener atractivos crecimientos y márgenes para los próximos años.

En el lado opuesto, entre las empresas que peor se han comportado, lidera el ranking Alibaba, después de que el gigante tecnológico chino confirmase su decisión de no seguir adelante con el spin off de su negocio cloud, en parte afectado por las restricciones a la exportación de chips de empresas americanas hacia China. Si bien, seguimos viendo mucho valor en esta compañía y creemos que probablemente el año que viene se cuelen entre las que más rentabilidad nos aporten. Vemos un alto desequilibrio entre el binomio riesgo-rentabilidad, percibiendo un bajo downside debido a que casi el 40% de su market cap actual es caja, algo muy inusual para empresas de este tamaño y liderazgo tecnológico.

La presente nota no supone la prestación de asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. El inversor que tenga acceso a la presente nota debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que éstos no han sido tomados en cuenta para la elaboración de la presente nota, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento específico y especializado que pueda ser necesario.

El contenido de la presente nota así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas, han sido elaborados por Renta 4 Gestora, con la finalidad de proporcionar a sus clientes información general a la fecha de emisión de la nota y está sujeta a cambios sin previo aviso. Este documento está basado en informaciones de carácter público y en fuentes que se consideran fiables, pero dichas informaciones no han sido objeto de verificación independiente por cualquiera de las entidades del Grupo Renta 4 por lo que no se ofrece ninguna garantía, expresa o implícita en cuanto a su precisión, integridad o corrección.

El Grupo Renta 4 no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni puede servir de base a ningún contrato, compromiso o decisión de ningún tipo. El Grupo Renta 4 no asume responsabilidad alguna por cualquier pérdida directa o indirecta que pudiera resultar del uso de este documento o de su contenido. El inversor tiene que tener en cuenta que la evolución pasada de los valores o instrumentos o resultados históricos de las inversiones, no garantizan la evolución o resultados futuros.

El precio de los valores o instrumentos o los resultados de las inversiones pueden fluctuar en contra del interés del inversor incluso suponerle la pérdida de la inversión inicial. Las transacciones en futuros, opciones y valores o instrumentos de alta rentabilidad (high yield securities) pueden implicar grandes riesgos y no son adecuados para todos los inversores. De hecho, en ciertas inversiones, las pérdidas pueden ser superiores a la inversión inicial, siendo necesario en estos casos hacer aportaciones adicionales para cubrir la totalidad de dichas pérdidas.

Por ello, con carácter previo a realizar transacciones en estos instrumentos, los inversores deben ser conscientes de su funcionamiento, de los derechos, obligaciones y riesgos que incorporan, así como los propios de los valores subyacentes de los mismos. Podría no existir mercado secundario para dichos instrumentos.

Cualquier entidad integrante del Grupo Renta 4 o cualquiera de las IICs o FP gestionados por sus Gestoras, así como sus respectivos directores o empleados, pueden tener una posición en cualquiera de los valores o instrumentos a los que se refiere el presente documento, directa o indirectamente, o en cualesquiera otros relacionados con los mismos; pueden negociar con dichos valores o instrumentos, por cuenta propia o ajena, proporcionar servicios de asesoramiento u otros servicios al emisor de dichos valores o instrumentos, a empresas relacionadas con los mismos o a sus accionistas, directivos o empleados y pueden tener intereses o llevar a cabo cualesquiera transacciones en dichos valores o instrumentos o inversiones relacionadas con los mismos, con carácter previo o posterior a la publicación de la presente nota, en la medida permitida por la ley aplicable.

El Grupo Renta 4 tiene implementadas barreras de información y cuenta con un Reglamento Interno de Conducta de obligado cumplimiento para todos sus empleados y consejeros para evitar o gestionar cualquier conflicto de interés que pueda aflorar en el desarrollo de sus actividades. El Grupo Renta 4 recibe una comisión de depositaría, gestión e intermediación por la gestión de las IICs o FP depositadas gestionadas o que se intermedian por alguna de las entidades que componen el Grupo Renta 4.

Los empleados de cualquiera de las entidades del Grupo Renta 4, puede proporcionar comentarios de mercado, verbalmente o por escrito, o estrategias de inversión a los clientes que reflejen opciones contrarias a las expresadas en el presente documento.

Ninguna parte de este documento puede ser: (1) copiada, fotocopiada o duplicada en ningún modo, forma o medio (2) redistribuida o (3) citada, sin permiso previo por escrito de Renta 4. Ninguna parte de esta nota IIC podrá reproducirse, llevarse o transmitirse a aquellos países (o personas o entidades de los mismos) en los que su distribución pudiera estar prohibida por la normativa aplicable. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de la jurisdicción relevante.

El sistema retributivo del autor/es de la presente nota no está basado en el resultado de ninguna transacción específica de banca de inversiones.

Renta 4 Gestora, S.G.I.I.C., S.A. es una empresa domiciliada en Madrid, Paseo de la Habana, 74, 28036 Madrid, teléfono 91 384 85 00. Es una entidad sujeta a la supervisión de la Comisión Nacional del Mercado de Valores y se encuentra inscrita en el Registro de Sociedades de Instituciones de Inversión Colectiva de la Comisión Nacional del Mercado de Valores con el número 43.