Informes de seguimiento de los principales fondos de inversión de Renta 4 Gestora, a cierre de noviembre de 2024

Vuelven, como cada mes, los informes de seguimiento que elaboran nuestros gestores sobre los principales fondos de inversión y EPSV que gestionan. Aquí tenéis un resumen con los grandes datos a cierre de noviembre de 2024 pero podéis leer los informes completos desde nuestra web.

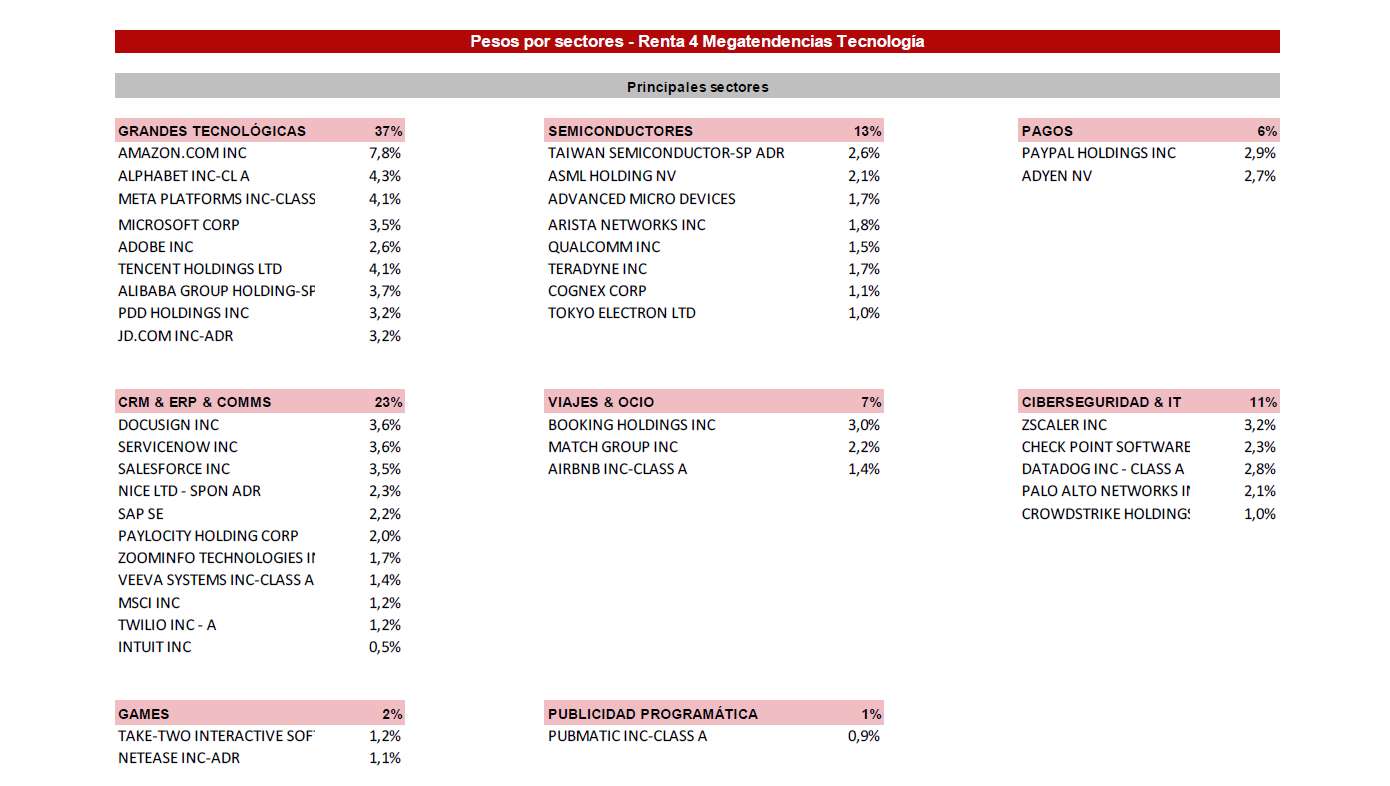

Renta 4 Megatendencias Tecnología a cierre de noviembre de 2024

Renta 4 Gestora

Renta 4

Renta 4 Megatendencias Tecnología termina noviembre con una subida del +22,6% en el año (clase R), subiendo un 7% mes.

Desde su creación en julio del 2020, la rentabilidad anualizada del fondo es del 8,5%, pero si nos fijamos desde el cambio en la gestión introducido en noviembre del 2022, esta cifra salta al 35,6% (+90% retorno total).

Renta 4 Megatendencias Tecnología es un fondo tecnológico global, invirtiendo el 78% en EE.UU., donde consideramos que están las mejores oportunidades de inversión, otro 7% en Europa y el 15% restante en China. Respecto a esta última geografía, desde hace meses veníamos comentando que el mercado chino se encontraba en unos niveles muy atractivos y nos mostrábamos confiados en que desde Pekín tomasen iniciativas para volver a estimular la economía de cara a situarse de nuevo en crecimientos superiores al 5%. Así, las empresas chinas tuvieron un fuerte impulso durante el mes de septiembre, aunque durante octubre fueron cediendo parte de estas ganancias, a la espera que desde su gobierno anuncien nuevos paquetes de estímulos. Así, esta segunda semana de diciembre conoceremos nuevos datos sobre potenciales nuevas medidas para estimular la economía.

Cerramos noviembre con una exposición neta a renta variable del 99%, prácticamente en los mismos niveles que el mes anterior.

Renta 4 Alpha a cierre de noviembre de 2024

Alberto Espelosín, Gestor de fondos

Ver Informe completo (Documento en Pdf).

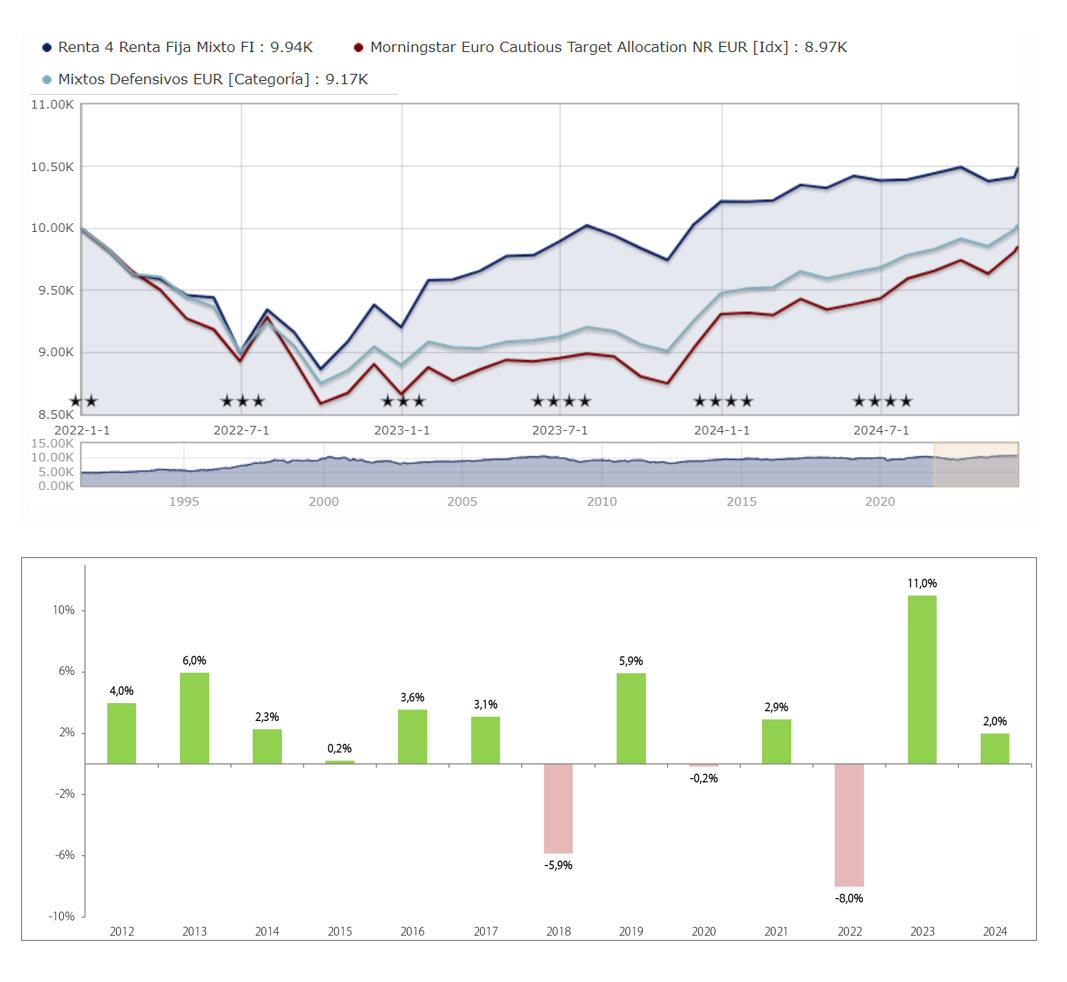

Renta 4 Renta Fija Mixto a cierre de noviembre de 2024

Alejandro Varela Sobreira, Gestor de fondos

Renta 4 Renta Fija Mixto se anota un 0,3% en el mes de noviembre, lo que sitúa su acumulado del año en un +2%. Los principales mercados bursátiles han presentado un comportamiento heterogéneo, influenciado principalmente por el desenlace de las elecciones presidenciales en los Estados Unidos, en las cuales el candidato republicano Donald Trump resultó victorioso tras una contienda electoral estrecha. En Europa, los índices bursátiles se han visto afectados negativamente, reflejando las preocupaciones sobre las políticas anunciadas por la nueva administración estadounidense. Así, el índice Eurostoxx 50 bajó durante el mes un 0,5%, recogiendo de este modo los descensos de los mercados locales (Ibex 35 0,3% y el CAC40 -1,6%). Como excepción, el índice Dax alemán mostró un rendimiento positivo del 2,9%. En contraste, los índices norteamericanos han sido los principales beneficiarios de la victoria del presidente electo. Este optimismo post-electoral se evidencia en el S&P 500, que experimentó un incremento del +5,7%, superando los 6.000 puntos, impulsado por expectativas de desregulación, recortes fiscales y un renovado enfoque proteccionista.

La situación política en Europa añade mayor incertidumbre. En Francia, el primer ministro Michel Barnier ha evaluado la aplicación del artículo 49.3 de la Constitución para aprobar el presupuesto sin debate parlamentario, lo que podría derivar en una moción de censura y ha llevado la prima de riesgo francesa a superar los 80 puntos básicos, evidenciando la preocupación de los mercados. En Alemania, la ruptura de la coalición gubernamental encabezada por Olaf Scholz ha precipitado el adelanto de elecciones, previsto para principios de 2025, exacerbando la incertidumbre política en un contexto económico ya afectado por la dependencia del sector industrial alemán de China.

Renta 4 Global Dynamic a cierre de noviembre de 2024

Alejandro Varela Sobreira, Gestor de fondos

Renta 4 Global Dynamic FI incrementó su valor liquidativo en un 1,3% en el mes de noviembre, lo que deja el resultado acumulado en un 4,7% desde el comienzo de 2024. A lo largo de este mes, las principales bolsas han presentado un comportamiento dispar, provocado principalmente por el desenlace de las elecciones presidenciales en los Estados Unidos, donde el candidato republicano Donald Trump resultó victorioso tras una contienda electoral reñida e incierta.

En Europa, los índices bursátiles se han visto afectados negativamente, reflejando las preocupaciones sobre las políticas anunciadas por la nueva administración estadounidense. El Eurostoxx 50 registró un retroceso del -0,5%, el Ibex un -0,3% y el CAC 40 un -1,6%. Como excepción, el índice Dax alemán mostró un rendimiento positivo del 2,9% durante este período. En contraste, los índices norteamericanos han sido los principales beneficiarios de la victoria del presidente electo. Este optimismo post-electoral se ha evidenciado en el S&P 500, que experimentó un incremento del +5,7%, superando los 6.000 puntos, impulsado por expectativas de desregulación, recortes fiscales y un renovado enfoque proteccionista. Adicionalmente, los índices Dow Jones y Russell 2000 crecieron un 7,5% y 10,8%, respectivamente, destacando el optimismo en torno a los beneficios proyectados para las pequeñas y medianas empresas.

La economía estadounidense mantiene un ritmo de crecimiento robusto del 2.8%, destacando como motor de la economía global. Este dinamismo se sustenta en dos pilares fundamentales: un consumo interno resiliente y los efectos positivos de la política fiscal. El reciente Black Friday ha evidenciado la fortaleza del consumidor americano, con un incremento del 15% en el gasto respecto al año anterior, alcanzando aproximadamente 650 dólares por comprador. Por su parte, el mercado laboral estadounidense continúa mostrando solidez, con una tasa de desempleo del 4.1%. Tras un período afectado por huelgas y eventos meteorológicos adversos, se espera que este pasado mes de noviembre se haya producido una importante recuperación en la creación de empleo (>200.000 nominas). La moderación en el crecimiento de los salarios sugiere un aterrizaje suave de la economía.

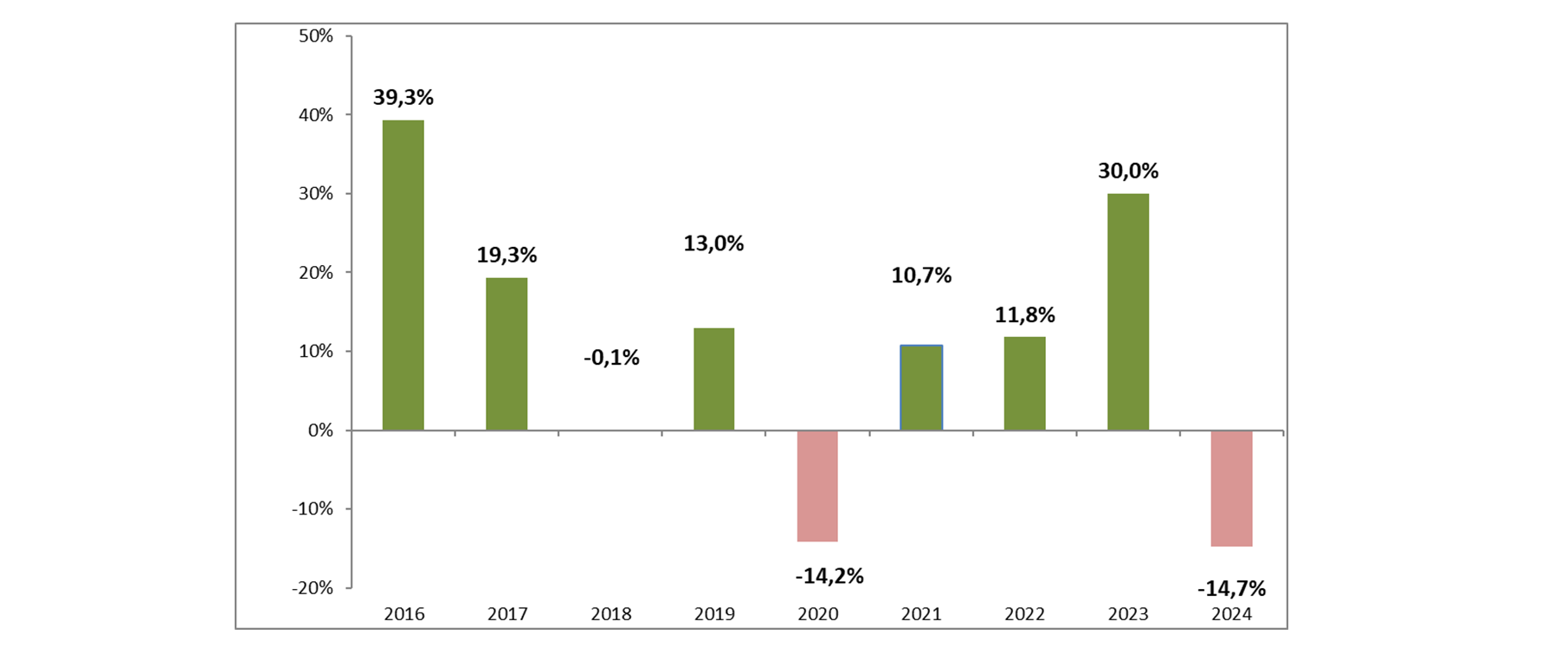

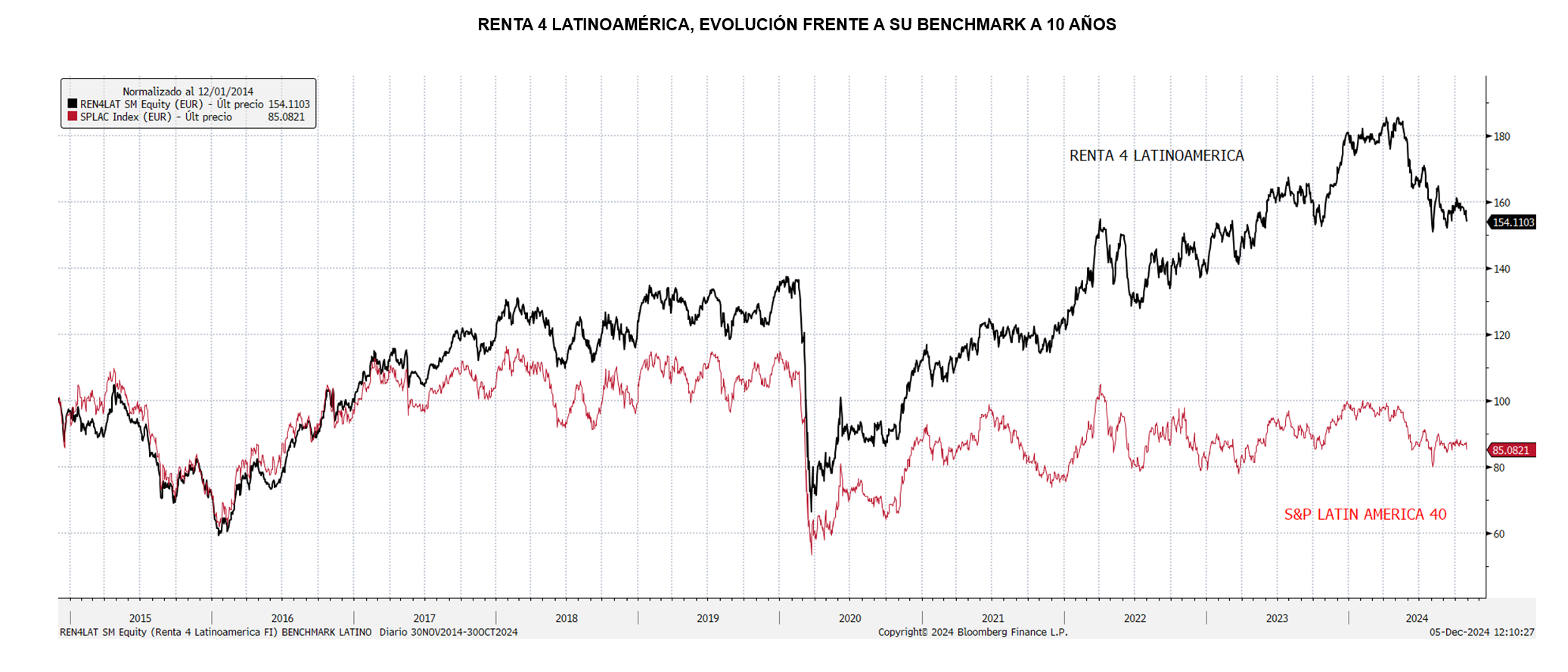

Renta 4 Latinoamérica a cierre de noviembre de 2024

Alejandro Varela Sobreira, Gestor de fondos

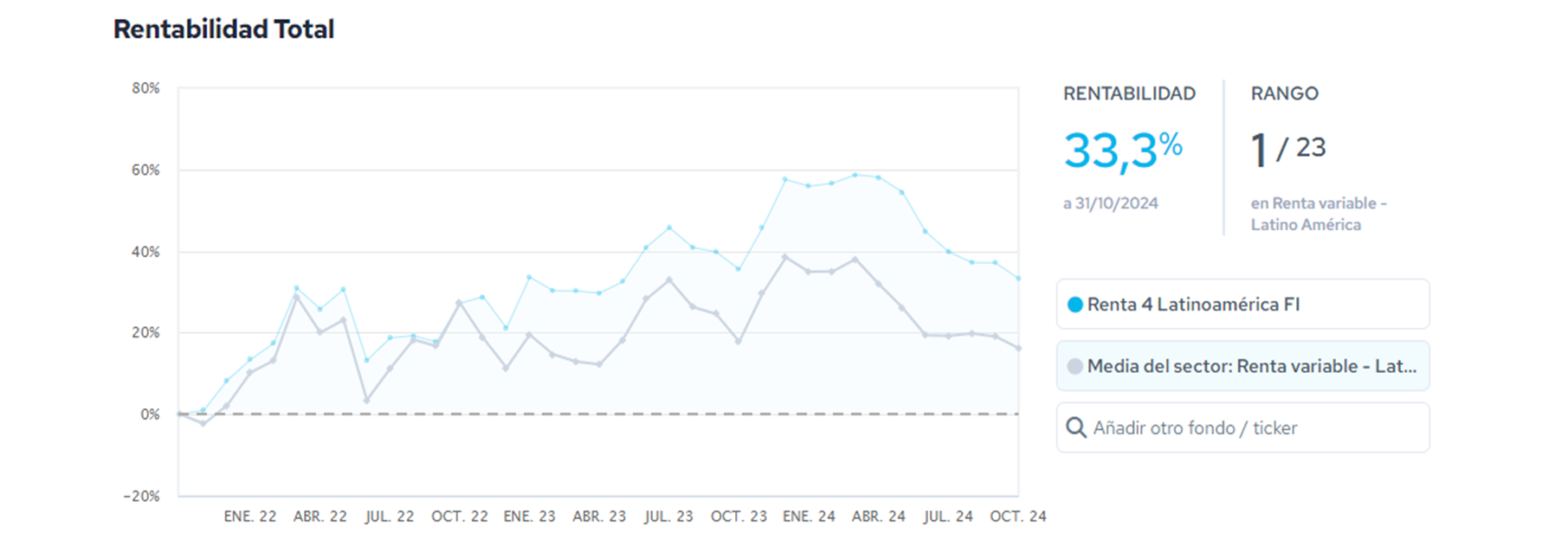

El fondo Renta 4 Latinoamérica subió en el mes de noviembre un 0,7%, superando ampliamente el comportamiento de su índice de referencia el S&P Latin América 40, que recortó un -3,61% medido en euros. El fondo se benefició en el mes de estar diversificado en las diferentes geografías de la región, puesto que, en términos generales, ha sido un buen mes para las bolsas latinoamericanas excepto para la brasileña, donde estamos infraponderados. Este mes han sido las bolsas más pequeñas de la región las que mayores ganancias han registrado, con la bolsa colombiana, medida por el índice Colcap anotándose una subida del 5,2% en euros, seguida del IPSA chileno que subió un 1,86% en euros y el S&P Perú un 0,04% también en euros. La bolsa mexicana, pese a la victoria de Trump en las elecciones estadounidenses y sus propuestas del incremento del 25% de los aranceles al país, ha conseguido cerrar con una modesta pérdida del 0,43% en euros. Por último, la bolsa brasileña medida por el índice Bovespa, ha sido la más castigada, cayendo bruscamente en los últimos días del mes y cerrando noviembre con un retroceso del 4,67% medido en euros.

Se espera que en México continue la desaceleración en 2025, pero teniendo en cuenta que la inflación está mejorando y la demanda debilitándose, el Banco Central Banxico continuará reduciendo la tasa de interés; no obstante, en Brasil, la tasa de interés de referencia repuntó en septiembre y se espera que continúe subiendo de cara al primer trimestre de 2025, convergiendo a un nivel cercano del 12,75%. Es probable que los tipos de interés más altos contribuyan a reducir la inflación y respalden el real brasileño. Sin embargo, se prevé que la inflación permanezca por encima del objetivo del 3% y que el tipo de cambio se mantenga relativamente débil.

El fondo Renta 4 Latinoamérica figura como mejor fondo a 3 años en el último ránking de Citywire de su categoría con una rentabilidad acumulada del 33,3% en los últimos 3 años (datos del cierre de 31 de octubre de 2024) y ha sido calificado como un fondo 5 estrellas por parte de Morningstar.

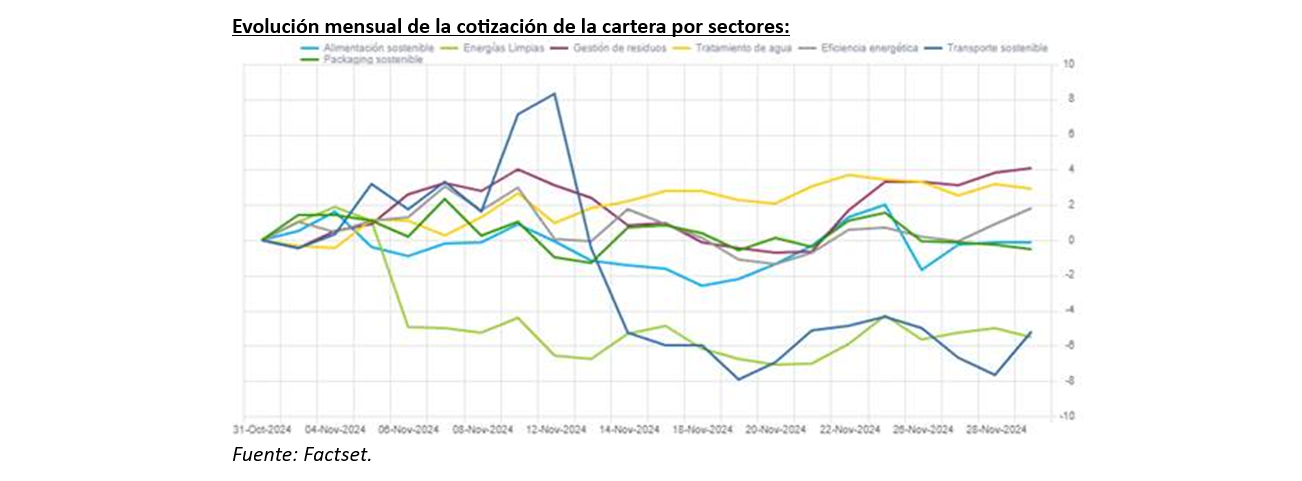

Renta 4 Megatendencias Medio Ambiente a cierre de noviembre de 2024

Renta 4 Gestora

Renta 4

Renta 4 Megatendencias Medio Ambiente cae un 0,1% en el mes de noviembre, acumulando una caída del 1,9% en lo que va de año (vs. -17.2% del S&P Global Clean Energy YTD). Durante este mes, el sector que ha obtenido un mejor comportamiento ha sido el de gestión de residuos gracias a la positiva contribución de Clean Harbors (+15,6%) y Waste Connections (+12,1%). Por otro lado, los sectores que han aportado una menor rentabilidad han sido los de transporte sostenible y energías renovables lastrados, principalmente, por la incertidumbre ante la posible derogación de la ley IRA con el resultado del gobierno de Trump. No obstante, creemos que el ruido político está penalizando en exceso a ambos sectores independientemente de los fundamentales de las compañías, así como de su exposición geográfica y tecnológica.

El mismo día que se conoció el resultado de las elecciones en EE.UU. todas las compañías que tenemos en cartera dentro del sector energías renovables/utilities integradas cayeron fuertemente en bolsa independientemente de la exposición que tienen en ventas a EE.UU.

A continuación, mostramos el detalle con los pesos de las compañías que tenemos en cartera dentro del sector:

- Grenergy: ha sido una de las compañías más penalizadas durante este mes (-11,7%) a pesar de no tener nada de exposición de ingresos a EE.UU.

- Iberdrola: su pipeline en eólica offshore (tecnología con mayor riesgo ante gobierno de Trump) representa únicamente un 0,8% sobre su valoración (Equity Value).

- Engie: acumulan una rentabilidad en el mes del -2.1% sin tener apenas exposición en ventas a EE.UU.

- EDPR: su pipeline en eólica offshore (tecnología con mayor riesgo ante gobierno de Trump) representa únicamente un 1,3% sobre su valoración (Equity Value).

- Acciona Energía: Penalización excesiva. No tiene exposición a eólica offshore en EE.UU.

Sus activos operativos no están en riesgo, mientras que de los activos a desarrollar en un futuro (pipeline), creemos que sólo los de eólica offshore corren un riesgo significativo de no llegar a construirse en el medio plazo.

Informe elaborado por Beatriz Pérez y Jaime Vázquez, cogestores del fondo Renta 4 Megatendencias Medio Ambiente.

Renta 4 Europa Acciones a cierre de noviembre de 2024

Javier Galán, Gestor de Fondos

Renta 4 Europa Acciones FI se revaloriza un +1,6% en lo que llevamos de año a cierre de noviembre de 2024. La rentabilidad acumulada desde su creación en noviembre de 2009 es de +131% que supone una rentabilidad anualizada cercana al +7%.

Las empresas que mejor comportamiento tuvieron durante el mes de noviembre fueron: ASML, Spirax, SAP, S.Healthineers, EssilorLuxottica y Rentokil. Por el lado negativo: Symrise, Air Liquide, ABInbev y Amplifon fueron las que peor se comportaron.

Se acerca el final de año y los gestores y analistas comenzamos a preparar la cartera para el año que se avecina. Creemos que 2025 debería ser un buen año para las bolsas europeas y para nuestro fondo en particular, que está repleto de compañías tecnológicas, industriales, y de sectores defensivos como el de salud y consumo que se han quedado atrás en este 2024.

En Europa se anticipan retornos positivos el línea con el crecimiento de los beneficios que se esperan del entorno del +5% en 2025. Añadiendo la rentabilidad por dividendo cercana al 4% y manteniendo su valoración histórica de entorno a 14x PER, creemos la bolsa europea debería aportar una rentabilidad superior al +10% en 2025.

Las perspectivas de Renta 4 Europa Acciones FI son bastante mejores para 2025, ya que se espera que los beneficios de las compañías de las que somos accionistas hagan crecer su beneficio entorno al +15%, después de crecer un +4% en 2024. Como la rentabilidad por dividendo de la cartera es del 2,3%, si la valoración de las empresas fuese la misma que tienen ahora, Renta 4 Europa Acciones FI debería obtener una rentabilidad de +17,3% el próximo año. Cabe destacar los crecimientos esperados de beneficios de compañías como: Adidas que se esperan que casi doblen el beneficio de 2024, o compañías como SAP, Glencore, ASML, Novo Nordisk, Carl Zeiss y Adyen que se espera que crezcan más del 20% en 2025.

Renta 4 EEUU Acciones a cierre de noviembre de 2024

Gestor de Fondos

Renta 4 EEUU Acciones FI se revaloriza en lo que llevamos de años un +18,7% a cierre de noviembre de 2024. La rentabilidad acumulada desde su creación en febrero de 2023 es de +33% que supone una rentabilidad anualizada del +17,2%.

Las empresas que más aportaron en el mes de noviembre fueron: Amazon, UnitedHealth, S&P Global, Microsoft, P&G e Intuitive Surgical. Durante el mes hemos incrementado en: Meta, GE Aerospace, Nvidia, Broadcom, Qualcomm y Booking.

Para 2025, empezamos a conocer las estrategias de los principales bancos de inversión del mundo. En general se observa un tono bastante optimista en los mismos dando un potencial del entorno de +5%+10% para la bolsa estadounidense para finales de 2025.

La optimista previsión para los próximos 12 meses se basa en la expansión económica de EE.UU., un crecimiento de los beneficios esperados de +12% en 2025 y el mantenimiento de un múltiplo de PER en línea con la valoración actual de unas 22x que es históricamente alto.

En general, el mercado espera que las 7 Magníficas: AMZN, AAPL, GOOGL, META, MSFT, NVDA, y TSLA, superen al resto del S&P 493, ya que el crecimiento de los beneficios de estas 7 compañías tecnológicas de gran capitalización todavía se espera que crezcan más que el resto del mercado. La inversión en el sector tecnológico y en la temática de la Inteligencia Artificial, es una opinión bastante de consenso.

A nosotros nos llama la atención que en general, los estrategas no estén muy preocupados con la valoración de la bolsa estadounidense, la cual es difícil haberla vista más cara en los últimos 40 años. La calidad y el crecimiento de las compañías estadounidenses se utiliza en defensa de unas valoraciones que, sin ser de burbuja, son exigentes. Nosotros somos de los que piensan que la valoración por sí misma no explica el comportamiento en el corto plazo, pero que hay que tenerla siempre en cuenta.

Renta 4 EEUU Acciones a cierre de noviembre de 2024

Javier Galán, Gestor de Fondos

Renta 4 EEUU Acciones FI se revaloriza en lo que llevamos de años un +18,7% a cierre de noviembre de 2024. La rentabilidad acumulada desde su creación en febrero de 2023 es de +33% que supone una rentabilidad anualizada del +17,2%.

Las empresas que más aportaron en el mes de noviembre fueron: Amazon, UnitedHealth, S&P Global, Microsoft, P&G e Intuitive Surgical. Durante el mes hemos incrementado en: Meta, GE Aerospace, Nvidia, Broadcom, Qualcomm y Booking.

Para 2025, empezamos a conocer las estrategias de los principales bancos de inversión del mundo. En general se observa un tono bastante optimista en los mismos dando un potencial del entorno de +5%+10% para la bolsa estadounidense para finales de 2025.

La optimista previsión para los próximos 12 meses se basa en la expansión económica de EE.UU., un crecimiento de los beneficios esperados de +12% en 2025 y el mantenimiento de un múltiplo de PER en línea con la valoración actual de unas 22x que es históricamente alto.

En general, el mercado espera que las 7 Magníficas: AMZN, AAPL, GOOGL, META, MSFT, NVDA, y TSLA, superen al resto del S&P 493, ya que el crecimiento de los beneficios de estas 7 compañías tecnológicas de gran capitalización todavía se espera que crezcan más que el resto del mercado. La inversión en el sector tecnológico y en la temática de la Inteligencia Artificial, es una opinión bastante de consenso.

A nosotros nos llama la atención que en general, los estrategas no estén muy preocupados con la valoración de la bolsa estadounidense, la cual es difícil haberla vista más cara en los últimos 40 años. La calidad y el crecimiento de las compañías estadounidenses se utiliza en defensa de unas valoraciones que, sin ser de burbuja, son exigentes. Nosotros somos de los que piensan que la valoración por sí misma no explica el comportamiento en el corto plazo, pero que hay que tenerla siempre en cuenta.

Renta 4 Megatendencias Consumo a cierre de noviembre de 2024

Renta 4 Gestora

Renta 4

Renta 4 Megatendencias Consumo acumula una rentabilidad del +10,4% en lo que llevamos de 2024, tras subir un 1,8% en noviembre. Los principales índices estadounidenses y globales han mostrado buen comportamiento en el mes, subiendo a máximos históricos tras las elecciones en Estados Unidos y la victoria de Trump, descontando el impacto potencial de las políticas favorables al crecimiento bajo la administración entrante.

Las empresas que más han aportado a la rentabilidad de Renta 4 Megatendencias Consumo FI en noviembre han sido: Booking, Amazon, Spotify, Paypal y Visa. Las compañías que más han drenado han sido: JD Sports, Alibaba, ABInbv, PDD y Heineken. El fondo cierra el mes con una exposición neta a renta variable del 97,1% (frente al 96,7% de octubre). Hemos dado salida a Match Group, tras presentar cifras 3T24 discretas.

El mejor comportamiento en noviembre se ha observado en transformación digital del consumidor y ocio. En consumo defensivo seguimos viendo un comportamiento discreto, con una continuidad del de-rating que creemos excesivo en algunos casos. En alimentación, el Capital Markets Day no sirvió de catalizador en Nestlé (que cotiza a 17x PER 2025e y 11x EV/EBITDA 25e, descuento del 10% vs. Sector), mientras Unilever confirmó el algoritmo de medio plazo con crecimiento de volúmenes >2%, y mejora de márgenes y ROIC (cotiza a PER 25e de 18x). El sector de bebidas sigue estando especialmente deprimido frente a los niveles históricos. Cotiza con un 13% de prima en PER frente al mercado europeo, frente al 42% de los últimos 10 años y el 35% de los últimos 20 años. Heineken o Pernod Ricard están muy por debajo de sus múltiplos históricos. En cosmética y perfumes, ha habido contracción de múltiplos desde mediados de año, afectados por menores expectativas de crecimiento para el mercado mundial (siendo China el principal factor de ajuste a la baja). L’Oreal, Proya o Puig presentan calidad y crecimiento a precios razonables. En positivo destaca el segmento de consumer healthcare, con un re-rating de Haleon en últimos meses (principal posición en el segmento dentro del fondo). En el sector de ingredientes, tras el buen comportamiento hasta septiembre (con revisiones al alza de estimaciones y expansión de múltiplos), en los últimos dos meses hemos visto cierta toma de beneficios, que en cualquier caso dejan al sector cotizando a múltiplos en linea con su media histórica.

Renta 4 Small Caps FI a cierre de noviembre de 2024

David Cabeza Jareño, Gestor de fondos

Renta 4 Small Caps FI (clase R) cae en noviembre un -1,2%, dejando la rentabilidad en lo que llevamos de 2024 en el -11,2%. La victoria de Trump ha marcado la evolución de los mercados en noviembre. El impacto ha sido muy positivo en Estados Unidos, destacando entre otros activos, las Small Caps de mayor exposición doméstica (Russel 2000 +10,8% en noviembre). En Europa, geografía en la que invierte principalmente el fondo, el Stoxx Small 200 Europe solo ha subido un 0,8% en el mes. El mercado descuenta riesgo de aranceles, tensiones comerciales, y mayor prima de riesgo.

Las posiciones con mayor contribución a la rentabilidad en el mes han sido Compugroup, Nexus, Kontron, Inmode y Brain Biotech. Las que más han drenado: Rovi, JD Sports, Verallia, Pets At Home y Elis. El fondo cierra noviembre con una exposición neta a renta variable del 94,9% (frente al 95,8% de octubre). Rovi y JD Sports son dos de las principales posiciones del fondo, y han tenido un mal comportamiento en el mes.

- En el caso de Rovi, la cancelación del lanzamiento de Risvan en USA, se une al anuncio sobre la revisión estratégica de su negocio de CDMO (finalmente se ha decidido no seguir adelante, se especuló en prensa con la posibilidad de valoraciones de 3,0-3,5bn EUR para dicho negocio). Tras habernos reunido con la compañía, somos optimistas sobre el crecimiento del negocio de CDMO en próximos años, que permitirá a Rovi convertirse el mayor player independiente del segmento en 2026e (con capacidad de 660m jeringas precargadas). Creemos que la compañía será capaz de capitalizar los desequilibrios de este mercado, con contratos adicionales en próximos meses (GLP1s, biosimilares, vacunas, productos biológicos) que deberían servir de catalizador y traducirse en un crecimiento de beneficios significativo. Hoy Rovi capitaliza 3,2 bn EUR, creemos que únicamente se valora el negocio de CDMO, llevándonos “gratis” el resto de los negocios (heparinas, resto de especialidades y Okedi).

Renta 4 Activos Globales a cierre de noviembre de 2024

Javier Galán, Gestor de Fondos

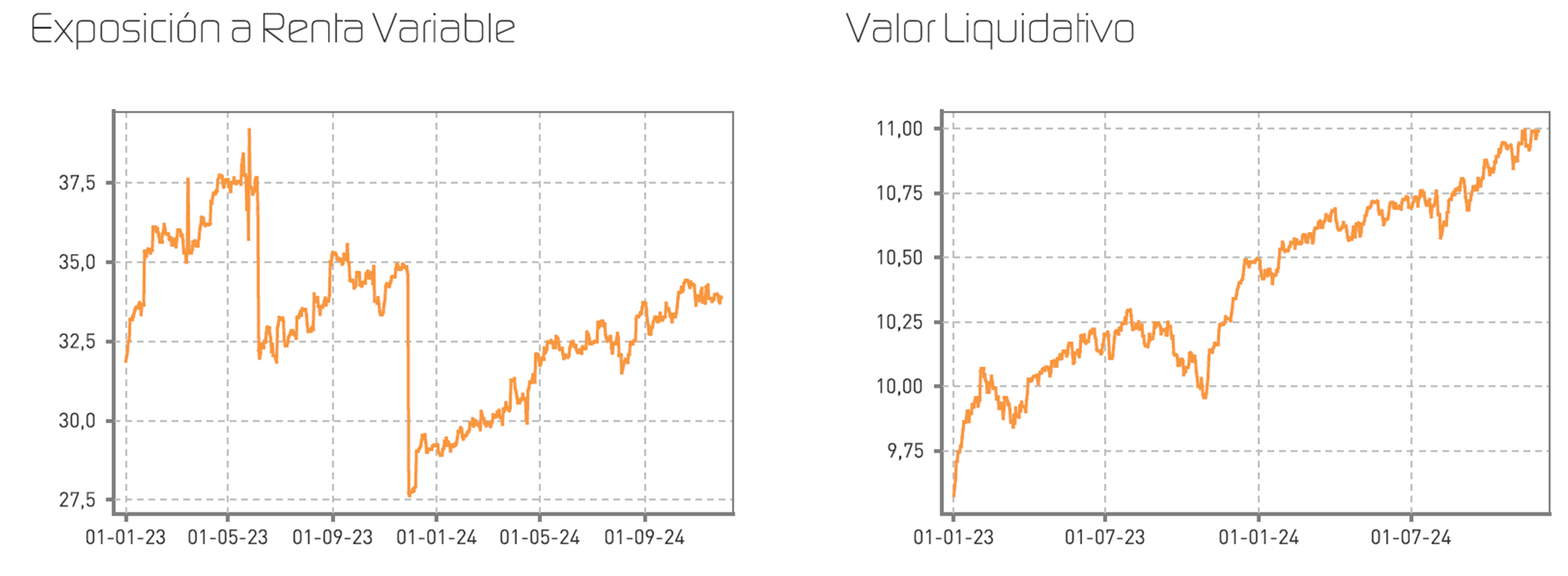

Renta 4 Activos Globales FI se revaloriza un +6% a cierre de noviembre de 2024. La rentabilidad acumulada desde el comienzo de gestión en 2009 es de +78,2% que supone un +4% anualizado. La exposición a bolsa con la que finalicemos noviembre es de 23%.

La cartera de renta fija nos ha aportado una rentabilidad de +0,6% en el mes con lo que acumula un +3,3% de rentabilidad en el año, mientras que la cartera de renta variable nos ha aportado un +0,8% en noviembre, aportando otro +3% en el acumulado de 2024.

Los activos que más aportaron en el mes de noviembre fueron las acciones de: Amazon, Visa, S&P Global, P&G, Microsoft y Boston Scientific, y los bonos del Gobierno de EEUU. Por el lado negativo: las acciones de Air Liquide, Symrise, Glencore, Total y Roche fueron las que más drenaron.

Renta 4 Nexus a cierre de noviembre de 2024

Miguel Jiménez, Gestor de fondos

Renta 4 Nexus sube un 1,3% en noviembre con lo que la rentabilidad desde principios de año es de +5,2% en la clase retail.

La clase I sube un 6% en el año.

La rentabilidad desde lanzamiento del fondo (2011) es de un +60,8% lo que implica un 3,5% anualizado.

Los acontecimientos políticos han centrado la atención del mercado en noviembre. Por una parte, la victoria de Trump con un margen mucho mayor a lo que se esperaba y en el otro lado la incertidumbre sobre los apoyos del gobierno francés para sacar los presupuestos adelante que podría suponer – dependiendo de las noticias de próximos días- unas nuevas elecciones como pronto para junio de 2025.

Aunque todavía no ha tomado posesión del cargo, la dirección de las políticas de Trump parecen claras en términos de tarifas a la importación, menos regulación, más apoyo fiscal y quizás una menor atención a la sostenibilidad de las cuentas públicas. Por ello, el mercado está descontando más inflación y crecimiento, aunque la incertidumbre sobre una posible guerra comercial y unos mayores tipos de interés podrían contrarrestar otros apoyos fiscales positivos.

Estos elementos políticos han servido para acentuar la disparidad en la evolución de las bolsas (S&P500 + 5,7% en el mes mientras Eurostoxx 50 -0,5%) y los tipos de interés (diferencia de más de 200 puntos básicos entre los bonos americanos y alemanes a 10 años). El dólar por su parte ha continuado apreciándose llegando incluso a niveles por debajo de 1,04 $/€.

Este mes los activos que más nos han aportado han sido los bonos y las acciones de Takeaway, los bonos de la Unión Europea y Día. En el lado negativo, mencionar la cobertura en dólar, Rovi y Verallia.

Hace 2 años publicamos un artículo (leer aquí) en un momento complicado donde los inversores se cuestionaban muchas de sus posiciones. Hoy 2 años después el fondo, que invierte en parte en renta fija, ha subido más de un 23% desde ese momento. La rentabilidad lograda desde sus inicios (+3,5% neto anual en la clase R, +60,8% acumulado) es mejorable aprovechando los diferentes momentos del tiempo, que son aquellos donde tenemos una mayor TIR en nuestra cartera. Y lo más importante, al ser préstamos a empresas/Estados nuestra visibilidad es mucho mayor que si invirtiésemos en renta variable, donde tenemos más rentabilidad potencial, pero también más riesgo.

EPSV Renta 4 Dédalo a cierre de noviembre de 2024

Renta 4 Gestora

Renta 4

EPSV Renta 4 Dédalo sube +1,11% en noviembre con lo que la rentabilidad desde principios de año es de +4,19%.

La rentabilidad desde lanzamiento del fondo (2008) es de un +28,37% lo que implica un 2,18% anualizado.

Los acontecimientos políticos han centrado la atención del mercado en noviembre. Por una parte, la victoria de Trump con un margen mucho mayor a lo que se esperaba y en el otro lado la incertidumbre sobre los apoyos del gobierno francés para sacar los presupuestos adelante que podría suponer – dependiendo de las noticias de próximos días- unas nuevas elecciones como pronto para junio de 2025.

Aunque todavía no ha tomado posesión del cargo, la dirección de las políticas de Trump parecen claras en términos de tarifas a la importación, menos regulación, más apoyo fiscal y quizás una menor atención a la sostenibilidad de las cuentas públicas. Por ello, el mercado está descontando más inflación y crecimiento, aunque la incertidumbre sobre una posible guerra comercial y unos mayores tipos de interés podrían contrarrestar otros apoyos fiscales positivos.

Estos elementos políticos han servido para acentuar la disparidad en la evolución de las bolsas (S&P500 + 5,7% en el mes mientras Eurostoxx 50 -0,5%) y los tipos de interés (diferencia de más de 200 puntos básicos entre los bonos americanos y alemanes a 10 años). El dólar por su parte ha continuado apreciándose, llegando incluso a niveles por debajo de 1,04 $/€.

Este mes los activos que más nos han aportado han sido los bonos de la Unión Europea, de Takeaway y Cellnex. En el lado negativo, mencionar la cobertura en dólar, Alibaba y Orpea.

Hace 2 años publicamos un artículo (leer aquí) contando las bondades de la renta fija en un momento complicado donde los inversores se cuestionaban muchas de sus posiciones. Hoy, 2 años después, el fondo ha subido más de un 18% desde ese momento. La rentabilidad lograda desde sus inicios (+2,9% neto anual en la clase R, +65,5% acumulado) es mejorable aprovechando los diferentes momentos del tiempo, que son aquellos donde tenemos una mayor TIR en nuestra cartera. Y lo más importante, al ser préstamos a empresas/Estados nuestra visibilidad es mucho mayor que si invirtiésemos en renta variable, donde tenemos más rentabilidad potencial, pero también más riesgo.

EPSV Renta 4 Global Acciones a cierre de noviembre de 2024

Renta 4 Gestora

Renta 4

EPSV Renta 4 Global Acciones obtiene una rentabilidad de +10,5% en 2024, tras revalorizarse en noviembre +3,5%. La exposición a bolsa con la que cerramos el mes es del 89%.

Los activos que más rentabilidad aportaron, además de los fondos de tecnología, EEUU, Global y Salud, Booking, Visa. Boston Scientific e Intuitive Surgical. Por el lado negativo, el fondo de Europa, L´Oréal, Alibaba. LVMH y Blackrock.

Durante el mes hemos rotado la cartera dando entrada y salida a varias posiciones:

Salidas totales:

- Contado: Air Liquide, Edwards y Johnson & Johnson

- Hemos cerrado la posición en el fondo con exposición a Latinoamérica.

Incorporaciones a la cartera (sin pesos muy relevantes):

- Apple, Blackrock, Coca-Cola, Hermes, Mastercard, Moody´s. Nvidia, Linde y Nice.

Con la rotación realizada lo que buscamos es amentar peso en EEUU en la cartera puesto que las perspectivas de crecimiento aparentemente están más intactas en EEUU, impulsadas por beneficios de las compañías, frente a una mayor moderación en Europa.

Históricamente el desempeño de la rentabilidad de la renta variable europea en comparación con EEUU ha sido inferior, generalmente por la ausencia de empresas de gran disrupción e innovación, beneficios creciendo generalmente a tasas inferiores y mayor influencia de factores externos (tipos de interés, materias primas y políticas comerciales con EEUU y China).

La renta variable americana afronta la vuelta de Trump a la Casa Blanca en máximos históricos, tras las recientes subidas desde su victoria en las elecciones. Sin embargo, no se ha disipado la incertidumbre generando un escenario complejo, ni las dudas sobre si finalmente EEUU caerá en recesión. Los mercados parecen descontar lo contrario llevando las bolsas a valoraciones bastante exigentes.

Está por ver qué política se verá obligada adoptar la FED en una senda de bajada de tipos que puede verse truncada si Trump cumple con su política fiscal expansiva, con bajadas de impuestos a empresas y ciudadanos, que podrían tener impacto inflacionista que puede materializarse en la economía a lo largo de la segunda mitad de 2025.

Renta 4 Megatendencias Salud a cierre de noviembre de 2024

Elena Rico, Gestora de Fondos de Inversión

El fondo Renta 4 Megatendencias Salud obtiene una rentabilidad del +2.70% en noviembre recuperando gran parte de la corrección del pasado mes y acumulando en el año un resultado positivo del +8%, un punto por encima del principal índice del sector, el MSCI World Healthcare, y en línea con SPDR Healthcare Selector y S&P Healthcare, en el mismo periodo y divisa.

Desde el lanzamiento en febrero de 2020 la rentabilidad acumulada es del +29.88% que supone un +5,60% de rentabilidad anualizada.

La victoria de Trump ha aportado mucha volatilidad al sector principalmente por las nominaciones anunciadas para los principales departamentos de salud y el perfil de los candidatos propuestos ha hecho aumentar los temores acerca de las posibles implicaciones. Los nombres han sido Robert J. Kennedy Jr para ocupar el cargo de secretario de salud y servicios humanos, junto con las propuestas del Dr. Mehmet Oz (conocido como el médico de la TV) para administrar los servicios de Medicare y Medicaid, y Jay Bhattachayra a cargo del NIH (Instituto Nacional de Salud) completarían los 3 cargos de mayor influencia para la determinación de las políticas de salud. Todos ellos cuentan con perfiles que generan controversia por sus teorías anti-vacunas, su visión sobre los productos para bajar peso o por ser opositores de la salud pública. Hasta el inicio del mandato de Trump a finales de enero nos encontramos en momento de negociaciones que podrían seguir haciendo ruido en el corto plazo, pero que llegado el momento no serán tan pronunciadas o negativas para el sector.

Tras estos anuncios, y principalmente tras el de Robert J. Kennedy JR (conocido por sus teorías anti-vacunas y por mostrarse como fiel defensor de las seguridad alimentaria y ambiental para revertir la “epidemia de enfermedades crónicas” que azota a la población americana), el sector más perjudicado fue el farmacéutico, principalmente el europeo (también penalizado por los posibles aranceles a las importaciones). En este sentido, las compañías con mayor exposición a vacunas y aquellas de fabricación de éstas abrieron la sesión posterior al anuncio con retrocesos de hasta doble dígito, en algunos casos. Los valores que más han drenado a la rentabilidad de la cartera han sido: Roche, Sanofi, Regeneron, Sartorius, Thermo Fisher y Moderna.

Fuera del contexto elecciones, la compañía que más nos ha penalizado ha sido AbbVie. La razón ha sido que no alcanzó objetivos primarios en su ensayo en fase 2 para el tratamiento de la esquizofrenia (lectura cruzada y positiva para Bristol Myers, cuyo fármaco para el tratamiento de esta enfermedad fue aprobado en septiembre por la FDA, y los inversores lo acogieron con subidas de doble dígito en la cotización, convirtiendo al valor en uno de los que más ha aportado a la rentabilidad de la cartera en el mes de noviembre). Siguiendo la estela de la esquizofrenia, y sin ningún tipo de relación entre ambas noticias, Rovi anunció que no seguiría adelante con el lanzamiento de su fármaco para esta enfermedad en Estados Unidos, lo que provocó una fuerte reacción negativa de los inversores.

Renta 4 Bolsa España a cierre de noviembre de 2024

Javier Galán, Gestor de Fondos

Renta 4 Bolsa España FI se revaloriza un +7,7% en lo que llevamos de 2024. La rentabilidad acumulada desde su creación a finales de 1994 es de +682,11% que supone una rentabilidad anualizada cercana al +8%. Las empresas que más y menos aportaron a la rentabilidad de Renta 4 Bolsa España FI en el mes de noviembre fueron:

Los movimientos más importantes del mes ha sido el incremento en Acerinox, CAF y Cellnex, y la reducción en Aperam y Gestamp.

El pasado 21 de noviembre los directores de inversión de Renta 4 Gestora planteamos las Estrategias de Inversión para 2025. En la parte de renta variable de la mesa redonda "El futuro de la economía global", se destacó que, a pesar de que la rentabilidad en el año está siendo elevada, ésta está siendo inferior a la de los índices, motivada fundamentalmente por el buen comportamiento del sector financiero y de telecomunicaciones donde no tenemos casi exposición.

En el debate, se defendió firmemente la gestión activa y la filosofía de "Quality Investing" como la mejor estrategia para generar valor a largo plazo para los inversores, seleccionando las empresas de alta calidad, los sectores con mayor potencial y las oportunidades que ofrece la gestión activa en un mercado volátil.

Para obtener buenas rentabilidades, especialmente en mercados complejos como el actual, estamos convencidos de que el factor diferenciador se tiene que basar en seleccionar aquellas empresas con ventajas competitivas sostenibles, márgenes elevados, bajo endeudamiento, elevados retornos sobre el capital y un historial de crecimiento predecible.

Sin embargo, este año es el sector bancario tanto en EEUU, como en Europa y especialmente en España, el sector que copa las mejores rentabilidades en 2024. En la Mesa de Expertos precisamente abordamos este tema.

EPSV Renta 4 Acciones a cierre de noviembre de 2024

Renta 4 Gestora

Renta 4

EPSV Renta 4 Acciones obtiene una rentabilidad de +1,9% en el año, tras cerrar plano el mes (+0,1%). La exposición neta a bolsa con la que cerramos el mes es del 98%.

Los activos que más rentabilidad aportaron: El fondo con exposición a tecnología, ASML, SAP, los fondos de salud y consumo, Essilor y Airbus.

Los que más rentabilidad drenaron: Los fondos con exposición a Europa, L´Oréal, Air Liquide, Sanofi y Total.

En cuanto a las operaciones realizadas, durante el mes ajustamos peso en algunas compañías y fondos y dimos entrada a una nueva compañía: Rational AG.

RATIONAL es el fabricante líder mundial de sistemas de horneado y cocción innovadores para profesionales que realizan gran volumen de comidas por servicio, con aproximadamente un 50% de cuota de mercado global. Se trata de una compañía con ventajas altas barreras de entrada por los años de experiencia en el sector, elevados márgenes (M.Bruto >55% y M.Operativo >25% y crecimiento orgánico sostenible. Se trata de una compañía que cumple a la perfección los criterios de inversión en calidad que tratamos de aplicar a las compañías en cartera.

Cerramos un mes de elevada dispersión en la renta variable global, puesto que las bolsas americanas celebraban la vuelta de Trump a la Casa Blanca tras su triunfo en las elecciones, mientras que las bolsas europeas no se notaban con ánimo la noticia.

Históricamente el desempeño de la rentabilidad de la renta variable europea en comparación con EEUU ha sido inferior, generalmente por la ausencia de empresas de gran disrupción e innovación, beneficios creciendo generalmente a tasas inferiores y mayor influencia de factores externos (tipos de interés, materias primas y políticas comerciales con EEUU y China).

Renta 4 Pegasus a cierre de noviembre de 2024

Miguel Jiménez, Gestor de fondos

Renta 4 Pegasus sube un 1,3% en noviembre con lo que la rentabilidad desde principios de año es de +5,1% en la clase retail.

La clase I sube un 5,3% y la P un 5,4% en el año.

La rentabilidad desde lanzamiento del fondo (2007) es de un +65,5% lo que implica un 2,9% anualizado.

Los acontecimientos políticos han centrado la atención del mercado en noviembre. Por una parte, la victoria de Trump con un margen mucho mayor a lo que se esperaba y en el otro lado la incertidumbre sobre los apoyos del gobierno francés para sacar los presupuestos adelante que podría suponer – dependiendo de las noticias de próximos días- unas nuevas elecciones como pronto para junio de 2025.

Aunque todavía no ha tomado posesión del cargo, la dirección de las políticas de Trump parecen claras en términos de tarifas a la importación, menos regulación, más apoyo fiscal y quizás una menor atención a la sostenibilidad de las cuentas públicas. Por ello, el mercado está descontando más inflación y crecimiento, aunque la incertidumbre sobre una posible guerra comercial y unos mayores tipos de interés podrían contrarrestar otros apoyos fiscales positivos.

Estos elementos políticos han servido para acentuar la disparidad en la evolución de las bolsas (S&P500 + 5,7% en el mes mientras Eurostoxx 50 -0,5%) y los tipos de interés (diferencia de más de 200 puntos básicos entre los bonos americanos y alemanes a 10 años). El dólar por su parte ha continuado apreciándose, llegando incluso a niveles por debajo de 1,04 $/€.

Este mes los activos que más nos han aportado han sido los bonos de la Unión Europea, de Takeaway y Cellnex. En el lado negativo, mencionar la cobertura en dólar, Alibaba y Orpea.

Renta 4 Cripto FIL a cierre de noviembre de 2024

Javier Pineda, Gestor de Renta 4 Gestora

En el mes de noviembre, el fondo Renta 4 Cripto Fil se ha comportado espectacularmente bien subiendo un 54,03% y batiendo tanto a Bitcoin (38.65%) como a Ethereum (47.23%), a pesar de que casi el 70% de la cartera del fondo son estas dos criptomonedas.

El mejor comportamiento ha venido de la mano de Polkadot y XRP. Polkadot en este mes ha subido casi un 130% y XRP ha subido un 254%. El resto de las monedas en cartera se revalorizaron SUI (77%), Chainlink (60%), Solana (45%) y Stacks (43%).

En noviembre hicimos un rebalanceo dando mayor peso a las Altcoins vs a Btc+Eth. Disminuyendo un 3% BTC y un 5% Ethereum y subiendo un 5% Solana, un 2% Chainlink y 1% Polkadot y manteniendo XRP en el mismo porcentaje.

El Core de nuestro fondo, que se compone de Btc (47%) y Eth(20%), pasó de un 75% a un 67%. Los pesos del resto de posiciones son Solana 15%, Chainlink 5%, Sui 4%, Polkadot 4%, Stacks 3% y XRP 2%.

El mes de noviembre ha sido el mes de las Altcoins, como podemos ver tanto su cotización (primer gráfico) como su dominancia (segundo gráfico), las cuales han subido fuertemente., esta última variable pasando de 8.7% a 11.50%.

La presente nota no supone la prestación de asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. El inversor que tenga acceso a la presente nota debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que éstos no han sido tomados en cuenta para la elaboración de la presente nota, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento específico y especializado que pueda ser necesario.

El contenido de la presente nota así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas, han sido elaborados por Renta 4 Gestora, con la finalidad de proporcionar a sus clientes información general a la fecha de emisión de la nota y está sujeta a cambios sin previo aviso. Este documento está basado en informaciones de carácter público y en fuentes que se consideran fiables, pero dichas informaciones no han sido objeto de verificación independiente por cualquiera de las entidades del Grupo Renta 4 por lo que no se ofrece ninguna garantía, expresa o implícita en cuanto a su precisión, integridad o corrección.

El Grupo Renta 4 no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni puede servir de base a ningún contrato, compromiso o decisión de ningún tipo. El Grupo Renta 4 no asume responsabilidad alguna por cualquier pérdida directa o indirecta que pudiera resultar del uso de este documento o de su contenido. El inversor tiene que tener en cuenta que la evolución pasada de los valores o instrumentos o resultados históricos de las inversiones, no garantizan la evolución o resultados futuros.

El precio de los valores o instrumentos o los resultados de las inversiones pueden fluctuar en contra del interés del inversor incluso suponerle la pérdida de la inversión inicial. Las transacciones en futuros, opciones y valores o instrumentos de alta rentabilidad (high yield securities) pueden implicar grandes riesgos y no son adecuados para todos los inversores. De hecho, en ciertas inversiones, las pérdidas pueden ser superiores a la inversión inicial, siendo necesario en estos casos hacer aportaciones adicionales para cubrir la totalidad de dichas pérdidas.

Por ello, con carácter previo a realizar transacciones en estos instrumentos, los inversores deben ser conscientes de su funcionamiento, de los derechos, obligaciones y riesgos que incorporan, así como los propios de los valores subyacentes de los mismos. Podría no existir mercado secundario para dichos instrumentos.

Cualquier entidad integrante del Grupo Renta 4 o cualquiera de las IICs o FP gestionados por sus Gestoras, así como sus respectivos directores o empleados, pueden tener una posición en cualquiera de los valores o instrumentos a los que se refiere el presente documento, directa o indirectamente, o en cualesquiera otros relacionados con los mismos; pueden negociar con dichos valores o instrumentos, por cuenta propia o ajena, proporcionar servicios de asesoramiento u otros servicios al emisor de dichos valores o instrumentos, a empresas relacionadas con los mismos o a sus accionistas, directivos o empleados y pueden tener intereses o llevar a cabo cualesquiera transacciones en dichos valores o instrumentos o inversiones relacionadas con los mismos, con carácter previo o posterior a la publicación de la presente nota, en la medida permitida por la ley aplicable.

El Grupo Renta 4 tiene implementadas barreras de información y cuenta con un Reglamento Interno de Conducta de obligado cumplimiento para todos sus empleados y consejeros para evitar o gestionar cualquier conflicto de interés que pueda aflorar en el desarrollo de sus actividades. El Grupo Renta 4 recibe una comisión de depositaría, gestión e intermediación por la gestión de las IICs o FP depositadas gestionadas o que se intermedian por alguna de las entidades que componen el Grupo Renta 4.

Los empleados de cualquiera de las entidades del Grupo Renta 4, puede proporcionar comentarios de mercado, verbalmente o por escrito, o estrategias de inversión a los clientes que reflejen opciones contrarias a las expresadas en el presente documento.

Ninguna parte de este documento puede ser: (1) copiada, fotocopiada o duplicada en ningún modo, forma o medio (2) redistribuida o (3) citada, sin permiso previo por escrito de Renta 4. Ninguna parte de esta nota IIC podrá reproducirse, llevarse o transmitirse a aquellos países (o personas o entidades de los mismos) en los que su distribución pudiera estar prohibida por la normativa aplicable. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de la jurisdicción relevante.

El sistema retributivo del autor/es de la presente nota no está basado en el resultado de ninguna transacción específica de banca de inversiones.

Renta 4 Gestora, S.G.I.I.C., S.A. es una empresa domiciliada en Madrid, Paseo de la Habana, 74, 28036 Madrid, teléfono 91 384 85 00. Es una entidad sujeta a la supervisión de la Comisión Nacional del Mercado de Valores y se encuentra inscrita en el Registro de Sociedades de Instituciones de Inversión Colectiva de la Comisión Nacional del Mercado de Valores con el número 43.