Informes de seguimiento de los principales fondos de inversión de Renta 4 Gestora, a cierre de octubre de 2024

Os traemos los informes de seguimiento mensuales que elaboran nuestros gestores sobre los principales fondos de inversión y ESPV de Renta 4 Gestora. Aquí tenéis un resumen, pero podéis consultar los documentos completo desde nuestra web.

Renta 4 Nexus a cierre de octubre de 2024

Miguel Jiménez, Gestor de fondos

Renta 4 Nexus cede un 1,1% en octubre con lo que la rentabilidad desde principios de año es de +3,8% en la clase retail.

La rentabilidad desde lanzamiento del fondo (2007) es de un +59,4% lo que implica un 3,4% anualizado.

La clase I sube un 4,6% en el año.

El mes de octubre se ha saldado con caídas en los mercados de renta variable (Eurostoxx 50 -3,5%, Ibex 1,7% y S&P 500 -0,6%) a excepción de la tecnología (Nasdaq +0,9%) y subidas en los tipos de interés de la deuda. La yield del bono a 10 años USA ha pasado desde 3.73% hasta 4.28% mientras que en Alemania el bono ha subido de 2,24% a 2,4%. El € por su parte se ha depreciado un 2,5% hasta niveles de 1,085 $/€.

Unos mejores datos macroeconómicos en USA (empleo) han provocado un aplazamiento en las expectativas de la bajada de tipos. Por su parte, gran parte de las compañías han publicado resultados con un balance bastante dispar: en positivo, la tecnología y algo más débiles la parte más ligada al consumo. En China, hemos conocido algún dato más del paquete fiscal anunciado el mes anterior, pero lo publicado hasta la fecha está por debajo de las expectativas creadas por la ausencia de medidas concretas de apoyo al consumidor.

No hemos hecho muchos cambios en cartera. Seguimos priorizando la renta fija (75% del patrimonio) vs renta variable (<20% del patrimonio).

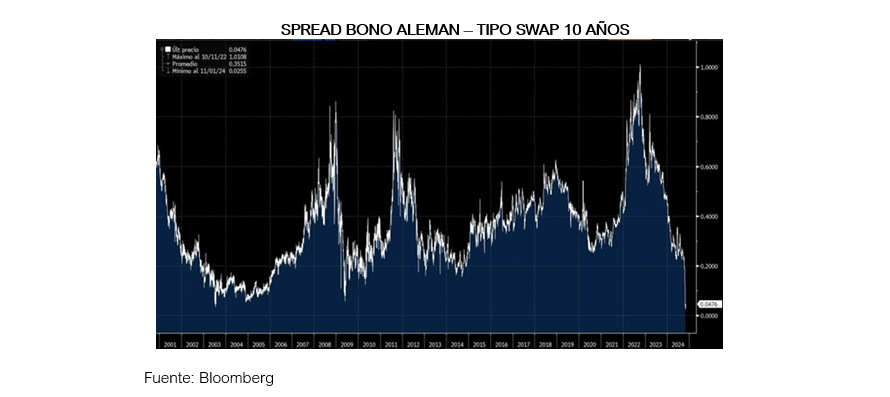

Tanto las elecciones americanas como la elaboración de los presupuestos en UK y Francia han puesto el foco en un viejo debate en la renta fija como es la sostenibilidad de la deuda pública, después de su implosión en las últimas décadas. Tradicionalmente la deuda pública de los países de mejor solvencia se consideraba el activo libre de riesgo a partir de cual el mercado establecía un diferencial en función de la mayor o menor garantía por parte del emisor.

Hoy en mercado vemos como el diferencial incluso entre deuda alemana (mejor rating) y el tipo swap (utilizado para la renta fija corporativa) se ha estrechado hasta prácticamente no existir.

Si nos fijamos en los diferentes Estados vemos como el spread entre Francia y Alemania (75 pb) está en niveles cercanos a sus máximos de junio (elecciones francesas). Esto implica que hay compañías francesas que casi se estén financiando al mismo nivel que el país al que pertenecen, hecho que se ha visto en muy pocas ocasiones en las últimas décadas (aunque personalmente pienso que algunas compañías multinacionales pudieran ser más solventes que el Estado en circunstancias excepcionales).

Otro ejemplo es UK, donde la TIR del bono a 30 años es superior al de 10 años (45 pb) indicando ciertas dudas sobre la capacidad de pago del emisor…

Todos estos elementos nos llevan a preguntarnos por el actual “status quo” de la deuda pública. ¿Es realmente el activo libre de riesgo?

Renta 4 Pegasus a cierre de octubre de 2024

Miguel Jiménez, Gestor de fondos

Renta 4 Pegasus sube un 0,1% en octubre con lo que la rentabilidad desde principios de año es de +3,8% en la clase retail.

La clase I sube un 3,95% y la P un 4% en el año.

La rentabilidad desde lanzamiento del fondo (2007) es de un +63,4% lo que implica un 2,9% anualizado.

El mes de octubre se ha saldado con caídas en los mercados de renta variable (Eurostoxx 50 -3,5%, Ibex 1,7% y S&P 500 -0,6%) a excepción de la tecnología (Nasdaq +0,9%) y subidas en los tipos de interés de la deuda. La yield del bono a 10 años USA ha pasado desde 3.73% hasta 4.28% mientras que en Alemania el bono ha subido de 2,24% a 2,4%. El € por su parte se ha depreciado un 2,5% hasta niveles de 1,085 $/€.

Unos mejores datos macroeconómicos en USA (empleo) han provocado un aplazamiento en las expectativas de la bajada de tipos. Por su parte, gran parte de las compañías han publicado resultados con un balance bastante dispar: en positivo, la tecnología y algo más débiles la parte más ligada al consumo. En China, hemos conocido algún dato más del paquete fiscal anunciado el mes anterior, pero lo publicado hasta la fecha está por debajo de las expectativas creadas por la ausencia de medidas concretas de apoyo al consumidor.

Tanto las elecciones americanas como la elaboración de los presupuestos en UK y Francia han puesto el foco en un viejo debate en la renta fija como es la sostenibilidad de la deuda pública, después de su implosión en las últimas décadas. Tradicionalmente la deuda pública de los países de mejor solvencia se consideraba el activo libre de riesgo a partir de cual el mercado establecía un diferencial en función de la mayor o menor garantía por parte del emisor.

Hoy en mercado vemos como el diferencial incluso entre deuda alemana (mejor rating) y el tipo swap (utilizado para la renta fija corporativa) se ha estrechado hasta prácticamente no existir.

EPSV Renta 4 Dédalo a cierre de octubre de 2024

Renta 4 Gestora

Renta 4

EPSV Renta 4 Dédalo cede -0,58% en octubre con lo que la rentabilidad desde principios de año es de +3,05%.

La rentabilidad desde lanzamiento del fondo (2008) es de un +26,96% lo que implica un 2,07% anualizado.

El mes de octubre se ha saldado con caídas en los mercados de renta variable (Eurostoxx 50 -3,5%, Ibex 1,7% y S&P 500 -0,6%) a excepción de la tecnología (Nasdaq +0,9%) y subidas en los tipos de interés de la deuda. La yield del bono a 10 años USA ha pasado desde 3.73% hasta 4.28% mientras que en Alemania el bono ha subido de 2,24% a 2,4%. El € por su parte se ha depreciado un 2,5% hasta niveles de 1,085 $/€.

Unos mejores datos macroeconómicos en USA (empleo) han provocado un aplazamiento en las expectativas de la bajada de tipos. Por su parte, gran parte de las compañías han publicado resultados con un balance bastante dispar: en positivo, la tecnología y algo más débiles la parte más ligada al consumo. En China, hemos conocido algún dato más del paquete fiscal anunciado el mes anterior, pero lo publicado hasta la fecha está por debajo de las expectativas creadas por la ausencia de medidas concretas de apoyo al consumidor.

No hemos hecho muchos cambios en cartera. Seguimos priorizando la renta fija (75% del patrimonio) vs renta variable (<20% del patrimonio).

Tanto las elecciones americanas como la elaboración de los presupuestos en UK y Francia han puesto el foco en un viejo debate en la renta fija como es la sostenibilidad de la deuda pública, después de su implosión en las últimas décadas. Tradicionalmente la deuda pública de los países de mejor solvencia se consideraba el activo libre de riesgo a partir de cual el mercado establecía un diferencial en función de la mayor o menor garantía por parte del emisor.

Renta 4 Renta Fija Mixto a cierre de octubre de 2024

Alejandro Varela Sobreira, Gestor de fondos

Renta 4 Renta Fija Mixto FI +1,7% al cierre de octubre. Informe de Seguimiento Octubre 2024.

Renta 4 Renta Fija Mixto recortó un 1,1% en el mes de octubre, lo que sitúa su acumulado del año en un +1,7%. La volatilidad volvió a hacer acto de presencia tanto en renta variable como en renta fija europea afectados por el incremento de rentabilidades en los mercados de deuda, las dudas sobre las valoraciones alcanzadas y la incertidumbre sobre posibles cambios económicos y geoestratégicos una vez que pasen las elecciones presidenciales americanas. Así, el índice Eurostoxx 50 bajó durante el mes un 3,5%, recogiendo de este modo los descensos de los mercados locales (Ibex 35 -1,7%, Dax -1,3%, CAC40 -3,7%). El BCE acometió la tercera bajada consecutiva de tipos de interés de este nuevo ciclo de relajación monetaria, dejando la tasa de depósito en el 3,25% y dejando entrever que los recortes se extenderán próximamente en un intento de estabilizar y apoyar la débil economía europea, que enfrenta numerosos desafíos comerciales y políticos.

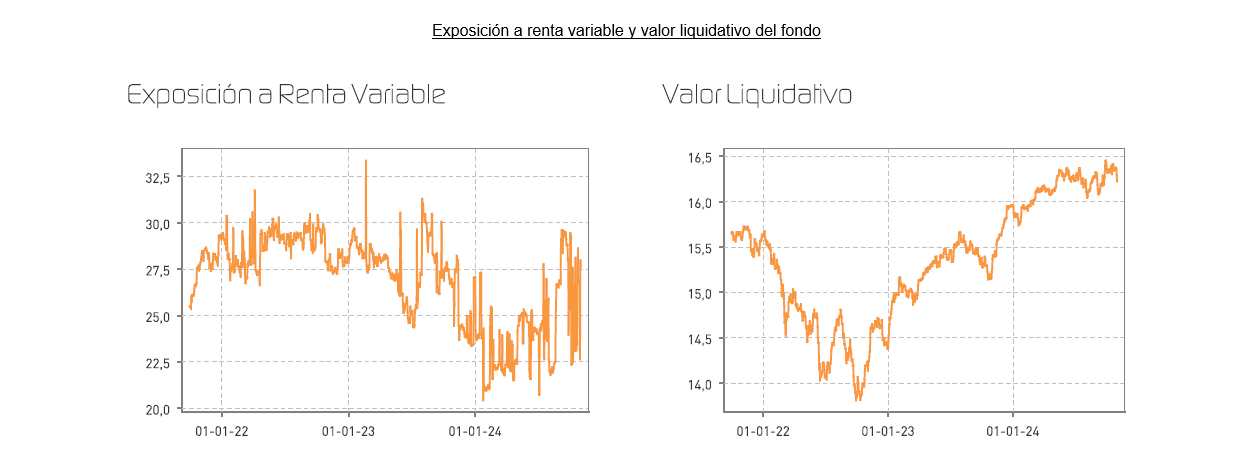

Durante octubre de 2024, el fondo Renta 4 Renta Fija Mixto experimentó un período de ajustes en su cartera, manteniendo su perfil conservador pero con exposición mercados de renta variable. El fondo mantuvo su principal exposición en renta fija, que representó el 81,9% del patrimonio total. Esta exposición se distribuyó principalmente entre renta fija a más de un año (39,3%) y renta fija a menos de un año (33,7%), complementada con una posición en tesorería del 4,9% y una posición larga en futuros de bund equivalente al 3% del patrimonio. Por su parte, la exposición total a renta variable se situó a final de mes en el 27,6% del patrimonio, compuesta por inversión directa en acciones (17,5%), el fondo de renta variable Renta 4 Europa Acciones (4,7%) y futuros sobre el índice Eurostoxx (+5,4%).

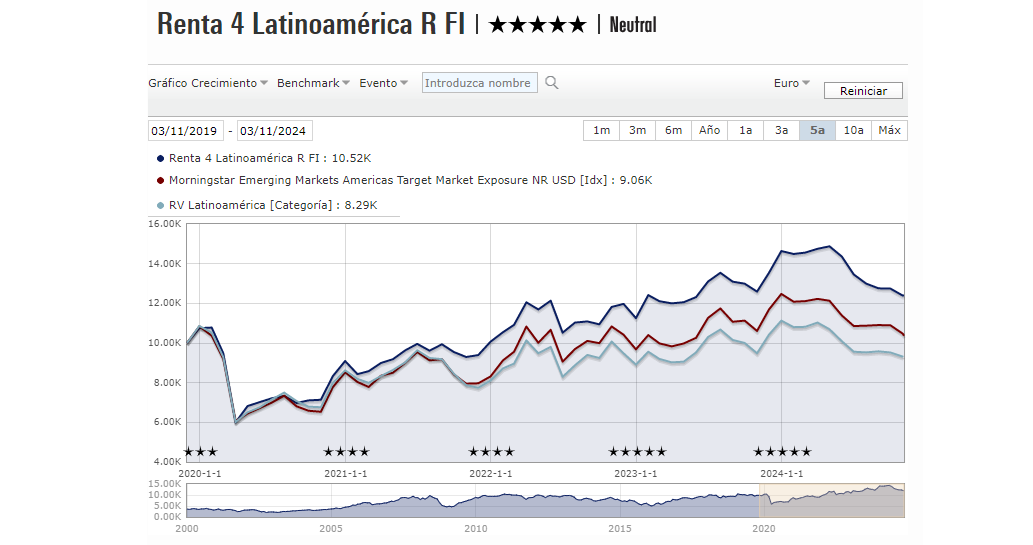

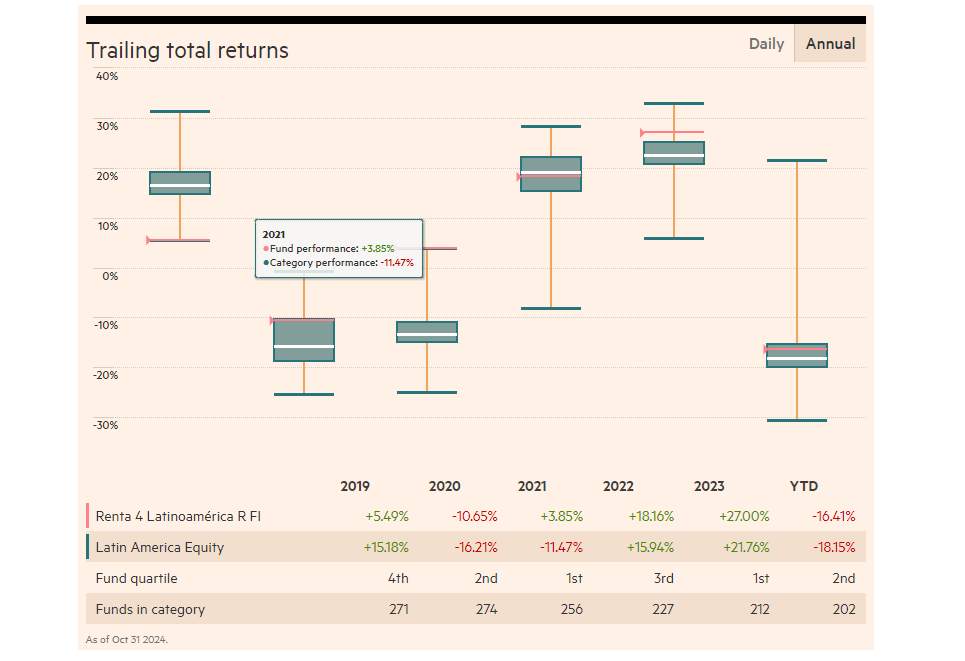

Renta 4 Latinoamérica a cierre de octubre de 2024

Alejandro Varela Sobreira, Gestor de fondos

Renta 4 Latinoamérica -15,4% acumulado al cierre de octubre. Informe de Seguimiento.

El fondo Renta 4 Latinoamérica descendió en el mes de octubre un -2,8%, un 1,5% por debajo del comportamiento de su índice de referencia el S&P Latin América 40, que por su parte, recortó un -1,34% en su comportamiento medido en euros. El fondo se vio afectado por el comportamiento negativo de las dos bolsas principales (Brasil y México), que mostraron descensos en euros del -4,1% y del -3,3% respectivamente. La bolsa chilena también mostró descensos del -3,26% en euros, lo que arrastró definitivamente a la baja el comportamiento del fondo. Al igual que viene ocurriendo durante meses anteriores, una gran parte de los descensos obedece exclusivamente a la depreciación de las principales divisas. Así, durante el mes el real brasileño sufrió una depreciación frente al euro del -3,67%, mientras que el peso chileno perdió un -4,46% de su valor frente a la divisa europea. Mientras el peso colombiano también se depreciaba un -2,71%, la bolsa colombiana sin embargo, consiguió zafarse de las pérdidas terminando en mes un +0,8% en positivo medido por su índice Colcap. La bolsa peruana, por su parte, marcó el mejor comportamiento de todas las bolsas del continente revalorizándose casi un 4% en euros en el mes de octubre.

Las principales economías latinoamericanas continuaron enfrentando desafíos en un contexto de crecimiento económico moderado y persistentes presiones inflacionarias. A pesar de las expectativas iniciales de una recuperación más robusta, la región se vio afectada por factores tanto internos como externos que limitaron su expansión económica.

El fondo Renta 4 Latinoamérica figura como mejor fondo a 3 años en el último ránking de Citywire de su categoría con una rentabilidad acumulada del 33,5% en los últimos 3 años (datos del cierre de 30 septiembre de 2024) y ha sido calificado como un fondo 5 estrellas por parte de Morningstar.

Renta 4 Europa Acciones a cierre de octubre de 2024

Javier Galán, Gestor de Fondos

Renta 4 Europa Acciones FI se revaloriza un +2% a cierre de octubre de 2024. La rentabilidad acumulada desde su creación en noviembre de 2010 es de +132% que supone una rentabilidad anualizada del +7%.

Las empresas que más aportaron en el mes de septiembre fueron: SAP, Rentokil, Amadeus, EssilorLuxottica, Adyen y Verallia. Por el lado negativo: ASML, Straumann, Capgemini, Symrise, Louis Vuitton y L’Oreal fueron las que más drenaron.

Desde 2022, los mercados han estado centrados en los riesgos de una inflación elevada que han implicado unos tipos de interés muy por encima de los tipos de la última década junto con la posibilidad de una recesión. Sin embargo, a finales de 2023, estos temores comenzaron a moderarse, lo que ha resultado en un aumento del 15% en las acciones europeas y una subida de más del 30% de la bolsa estadounidense.

Nuestro escenario base es que el ciclo económico mantenga su senda de crecimiento y que se evite, por tanto, la recesión. En ese caso, nos adentramos en una fase benigna del ciclo económico, con expectativas de un aterrizaje suave en la mayoría de las economías y una disminución de las tasas de interés. Históricamente, la reducción de los tipos de interés con ausencia de recesión ha impulsado fuertemente los precios de las acciones.

No obstante, existen algunas limitaciones como los muy elevados niveles de deuda gubernamental en relación con el PIB, lo que podría significar mayores impuestos y tasas de interés en los próximos años, afectando el crecimiento económico.

A nivel bursátil, la concentración del mercado tanto en Europa como en EE.UU. junto con el altísimo porcentaje de gestión pasiva representan un reto notable en la gestión patrimonial. Las 10 principales empresas en EE.UU. representan más de un tercio del valor total del mercado, y en Europa, las 10 principales empresas representan más del 20%.

Renta 4 Bolsa España a cierre de octubre de 2024

Javier Galán, Gestor de Fondos

Renta 4 Bolsa España FI se revaloriza un +7,6% en lo que llevamos de 2024. La rentabilidad acumulada desde su creación a finales de 1994 es de +680% que supone una rentabilidad anualizada cercana al +8%.

Las empresas que más aportaron a la rentabilidad de Renta 4 Bolsa España FI en el mes de octubre fueron: Rovi, Airbus, Amadeus, Fluidra y Mapfre, mientras que las compañías que peor comportamiento tuvieron fueron: Acerinox, Cellnex, Colonial, Ferrovial y Viscofán.

Los movimientos más importantes del mes ha sido el incremento en Indra y en Aena.

Indra presentó unos muy buenos resultados en el tercer trimestre de 2024 en todas las líneas principales de su cuenta de resultados. Los ingresos crecieron un 9% y el beneficio operativo un 24,6% con un margen EBIT récord del 10,2%. Nos gustaron mucho el crecimiento de nuevos pedidos y el backlog, que nos muestra la elevada visibilidad del crecimiento que esperan se sus ventas los próximos años. A 4x EV/EBITDA, menos de 10x PER y un rendimiento del FCF superior al 10% nos parece que Indra está notablemente infravalorada para la elevada calidad de sus negocios.

Aena también presentó sus resultados correspondientes a los primeros nueve meses de 2024, mostrando un desempeño muy sólido. Las ventas crecieron un 17% y el beneficio creció un 27%, reduciendo su deuda neta a 1,5x DN/EBITDA que le sigue permitiendo muchísima flexibilidad en términos de gestión y asignación de capital. La mejora en los niveles de tráfico y tarifas, junto con un aumento en los ingresos comerciales por pasajero, han sido factores clave en este crecimiento.

Con un negocio monopolístico como gestor de aeropuertos, crecimiento del tráfico aéreo esperado para los próximos años, márgenes netos del 30%, RoIC cómodamente por encima del 15% y niveles de endeudamiento bajos, es una de las mejores compañías que podemos encontrar en el universo de inversión español.

Por el lado negativo destacan otra vez los movimientos de la curva de tipos de interés que marcan claramente el comportamiento de aquellas compañías y sectores con elevada sensibilidad a los tipos de interés. Así, la subida de la curva de tipos de interés en el mes ha significado la revalorización del sector bancario, pero la corrección de compañías como Colonial, Merlín, Ferrovial o Cellnex cuyo modelo de negocio tiene deuda asociada y el mercado castiga, de momento, hasta que encontremos un punto de equilibrio en los movimientos de tipos de interés en Europa.

EPSV Renta 4 Global Acciones a cierre de octubre de 2024

Renta 4 Gestora

Renta 4

EPSV Renta 4 Global Acciones obtiene una rentabilidad de 6,7% en 2024. La exposición a bolsa con la que cerramos el mes es del 97%, prácticamente igual a la del mes anterior.

Los activos que más rentabilidad aportaron, además de los fondos, Booking, Intuituve Surgical, Visa y Alphabet. Por el lado negativo, los que más rentabilidad drenaron fueron los fondos de Europa, consumo, global, salud y EEUU por su elevada exposición.

Durante el mes no realizamos ningún cambio en la cartera, únicamente alguna operación de ajuste de ponderación en los fondos por aumentar el coeficiente de liquidez.

La cartera (incluyendo los fondos de inversión) cuenta con exposición a América (59%), Europa (35%) y Asia-Pacífico (7%). En cuanto a la exposición sectorial, la cartera se divide en sector Tecnología (31%), Consumo (24%), Salud (25%), Industrial (6%) y Materiales (6%).

Octubre ha sido el mes más negativo para la renta variable en lo que llevamos de año, tanto incluso, que el mes ha terminado en negativo para todos los principales índices a excepción del Nikkei japonés, con caídas principalmente en las dos últimas semanas.

La renta variable americana ha sido la menos afectada, amortiguada parcialmente por la buena reacción tras resultados de compañías como Amazon y Alphabet y pese a los retrocesos de nombres como Microsoft o Apple.

Destacan en América: -1% S&P 500, -0,8% Nasdaq. Que gracias a la apreciación del dólar (-2,3%), para los inversores en euros la rentabilidad en el mes se mantenía en positivo (S&P 500 +1,6% y Nasdaq +1,8%).

En el viejo continente las peores caídas procedían del Cac 40 francés (-3,74%) y del selectivo EuroStoxx 50 (-3,46%). Las caídas más “leves” venían del Ibex 35 (-1,72%) o Dax (-1,28%).

EPSV Renta 4 Acciones a cierre de octubre de 2024

Renta 4 Gestora

Renta 4

EPSV Renta 4 Acciones cierra el mes de octubre con una rentabilidad de +1,8%. La exposición neta a bolsa con la que cerramos el mes es del 97%, frente al 92% del mes anterior.

Los activos que más rentabilidad aportaron han SAP, Airbus, Puig-Brands, ROVI y la cobertura para reducir exposición. En la parte negativa, los detractores en el mes fueron ASML, LVMH, L´Oréal y los fondos de Europa por su elevada exposición.

Durante el mes cerramos la cobertura abierta para reducir exposición a mercado. También, realizamos varias ventas a modo de ajuste de ponderación en los fondos de salud y tecnología cuyo comportamiento relativo frente a los títulos en contado ha sido superior.

En cuanto a nombres individuales, hemos seguido realizado compras para mantener la ponderación de varias compañías en su peso objetivo, como ha sido el caso de ASML para mantener su ponderación en el 5%.

A mediados de mes reportaba guía la tarde de antes a la publicación de resultados y cedía un -15% en la sesión. Rebajaron la guía para 2025: Ventas de 30-40bn$ a 30-35bn$ y margen bruto esperado para el 2025 a 51-53% (vs 54-56% anterior).

El motivo de la caída reside en que para 2025 se esperaba un crecimiento mucho más significativo de las ventas (+25%), principalmente por la guía anteriormente dada por el management. Afirman que el crecimiento va a seguir fuerte, pero algo (7%) menos de lo esperado (en torno a +16%).

Independientemente de la reacción del mercado, la compañía sigue siendo un Best In Class y en la queremos seguir invertidos ya que es una historia espectacular de crecimiento estructural, posición de monopolio, elevadísimas barreras de entrada y poder de fijación de precios, no tiene deuda, cuenta con márgenes netos del 30% y Retorno sobre el capital invertido del 42%.

Octubre ha sido el mes más negativo para la renta variable europea en lo que llevamos de año, incluso a nivel global, ha terminado en negativo para todos los principales índices a excepción del Nikkei japonés.

En el viejo continente las peores caídas procedían del Cac 40 francés (-3,74%) y del selectivo EuroStoxx 50 (-3,46%). Las caídas más “leves” venían del Ibex 35 (-1,72%) o Dax (-1,28%).

Renta 4 Megatendencias Consumo a cierre de octubre de 2024

Renta 4 Gestora

Renta 4

Renta 4 Megatendencias Consumo acumula una rentabilidad del +8,3% en lo que llevamos de 2024, tras caer un 2,7% en octubre. Los principales índices bursátiles han cerrado el mes en números rojos, superiores en Europa frente a Estados Unidos, afectados por los temores sobre el crecimiento, resultados 3T24 mixtos (en algunos casos impactados por la debilidad de China), y a la espera de las elecciones en Estados Unidos del 5 de noviembre. Las empresas que más han aportado a la rentabilidad de Renta 4 Megatendencias Consumo FI en octubre han sido: Booking, Alphabet, Visa, Airbnb y Amazon. Las compañías que más han drenado han sido: JD Sports, LVMH, Nike, L’Oreal y Elanco. El fondo cierra el mes con una exposición neta a renta variable del 96,7% (frente al 96,5% de septiembre). No hemos realizado movimientos significativos, únicamente pequeños ajustes en ponderaciones.

En el sector lujo estamos viendo una elevada dispersión en los resultados 3T24. Hermes publicó ventas 3T24 con LFL +11,3%, y en el otro polo Kering presentó ventas LFL -16% (Gucci -25%), ajustando al mismo tiempo a la baja su guía 2024en EBIT (de 3bn a 2.5bn). En positivo, B.Cucinelli (LFL +9%), y en negativo Zegna o Ferragamo (-7%). La conclusión es un ejercicio 2024 con bajo crecimiento en el sector (normalización, frente a años anteriores), pero con elevada polarización. Creemos que el diferencial en valoración, con Hermes 44x PER 25e vs. Kering 16x, seguirá en la medida que las tendencias en ingresos y márgenes se mantenga. La prima de Hermes vs. media histórica pre-Covid (PER en 35-40x) se puede explicar por la mayor generación de FCF hoy vs. antes de 2020 (c.20% FCF/ventas). En el sector, de las compañías relevantes, resta por publicar Richemont (8/11, consenso apunta a ventas +3%). Por regiones, se puede concluir que Europa y USA evolucionan razonablemente bien, Japón desacelerando algo desde niveles altos, y China muy debil, como se esperaba. En el fondo seguimos teniendo LVMH, Essilor L., Hermes y Richemont.

En positivo destaca el sector ingredientes, que sigue mostrando fortaleza en volúmenes y buen comportamiento bursátil. Givaudan presentó cifras 3T24 con ventas +14% LFL (+12% volúmenes). También publicaron Symrise (ventas LFL +10,2%) o Kerry (100% food, volumen +3,2%). En el caso de Kerry, apunta a mejora en márgenes operativos de +140pb (en Symrise, estable c.20% mg EBITDA). En el fondo tenemos Symrise, IFF, Kerry y Corbion (total 5%), todas con muy buen comportamiento YTD (entre el 15% y el 30%), explicado principalmente por expansión de múltiplos, normalización de inventarios y efecto positivo en volúmenes (el sector ha vuelto claramente a crecimiento orgánico). Creemos que una vez hecho el re-rating, a partir de ahora las cotizaciones deberían acompañar los crecimientos en beneficios (de media, c.10% para 2025e). Respecto a otras compañías del sector consumo de carácter más defensivo presentes en cartera, el mayor crecimiento orgánico se ha observado en Haleon (+6,1%), Unilever (+4,5%), L’Oreal (+3,4%) o Heineken (+3,3%). El menor, en las compañías de bebidas alcohólicas (Pernod Ricard, -5,9%), afectadas por China y Estados Unidos.

Informe elaborado por David Cabeza y Francisco Ramos, cogestores del fondo Renta 4 Megatendencias Consumo.

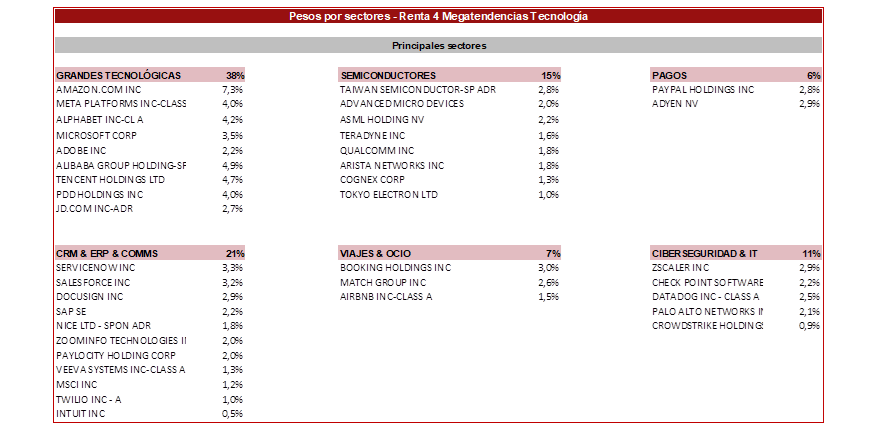

Renta 4 Megatendencias Tecnología a cierre de octubre de 2024

Renta 4 Gestora

Renta 4

Renta 4 Megatendencias Tecnología termina octubre con una subida del +15,1% en el año (clase R), subiendo otro 1,3% en el mes. Como ya anticipamos en la nota de julio, nuestro fondo ha presentado mayor protección frente a caídas que nuestros competidores por la composición de nuestra cartera, y ahora está capitalizando mejor que el resto de los competidores las subidas. El principal motivo que explica este comportamiento es la mayor exposición a China y menor peso de semiconductores respecto al índice.

Desde su creación en julio del 2020, la rentabilidad anualizada del fondo es del 6,1%, pero si nos fijamos desde el cambio en la gestión introducido en noviembre del 2022, esta cifra salta al 30,8% (+71% retorno total).

Renta 4 Megatendencias Tecnología es un fondo tecnológico global, invirtiendo el 75% en EE.UU., donde consideramos que están las mejores oportunidades de inversión, otro 8% en Europa y el 17% restante en China. Respecto a esta última geografía, desde hace meses veníamos comentando que el mercado chino se encontraba en unos niveles muy atractivos y nos mostrábamos confiados en que desde Pekín tomasen iniciativas para volver a estimular la economía de cara a situarse de nuevo en crecimientos superiores al 5%. Así, las empresas chinas tuvieron un fuerte impulso durante el mes de septiembre, aunque durante octubre han ido cediendo parte de estas ganancias, a la espera que desde su gobierno anuncien nuevos paquetes de estímulos (se esperan comunicaciones al respecto durante esta primera semana de noviembre).

Cerramos octubre con una exposición neta a renta variable del 100%, igual que en el mes anterior.

Reiteramos el mensaje de que este año la rentabilidad de los índices presenta una inusual y altísima concentración entre las principales megacaps, con la tasa en máximos históricos, aunque es cierto que como se aprecia en la tabla inferior, una gran parte viene justificada por el alto porcentaje que sus beneficios representan sobre el total del índice.

Informe elaborado por Diego Santo Domingo y Celso Otero, cogestores del fondo Renta 4 Megatendencias Tecnología.

Renta 4 Small Caps FI a cierre de octubre de 2024

David Cabeza Jareño, Gestor de fondos

Renta 4 Small Caps FI (clase R) cae en octubre un -4,4%, dejando la rentabilidad en lo que llevamos de 2024 en el -10,1%. Los principales índices bursátiles han cerrado el mes en números rojos, superiores en Europa frente a Estados Unidos, afectados por los temores sobre el crecimiento, resultados 3T24 mixtos (en algunos casos impactados por la debilidad de China), y a la espera de las elecciones en Estados Unidos del 5 de noviembre. Las posiciones con mayor contribución a la rentabilidad del fondo en el mes han sido Rovi, Elis, Brain Biotech, Rentokil y Trigano. Las que más han drenado: JD Sports, Sdiptech, Soitec, Corbion y Cellavision. El fondo cierra octubre con una exposición neta a renta variable del 95,8% (frente al 94,3% de septiembre). Respecto a movimientos en el mes, hemos dado entrada a la británica Spirax Sarco. A su vez, hemos dado salida a Llorente y Cuenta, Faes y El.En.

Spirax-Sarco (UK, market cap 4,7bn £) es el líder mundial en la producción y gestión de sistemas de vapor y energía térmica con el objetivo de ayudar a sus clientes a mejorar la eficiencia de sus procesos productivos. Creemos que es una empresa de calidad y crecimiento cotizando a precios razonables. Cuenta con un modelo de negocio atractivo con una red comercial propia en el que gran parte de sus ingresos suponen una parte muy pequeña de los costes de sus clientes (ticket medio pequeño con un payback bajo). Es el líder del mercado a pesar de tener tan solo un 14% de cuota, lo que le ofrece un gran margen para seguir creciendo. Con una amplia diversificación geográfica y de clientes, ROCEs >20%, tiene fuertes vientos de cola gracias a la descarbonización para lograr crecimientos anualizados en ingresos similares su historia (c.6%) y una recuperación de márgenes operativos (EBIT) hacia el 22%-23%. Cotiza a 16x EV/EBIT 25e, por debajo de las >20x que ha cotizado de media en los últimos 10 años.

Renta 4 Activos Globales a cierre de octubre de 2024

Javier Galán, Gestor de Fondos

Renta 4 Activos Globales FI se revaloriza un +4,6% a cierre de octubre de 2024. La rentabilidad acumulada desde el comienzo de gestión en 2009 es de +71,2% que supone un 4% anualizado. La exposición a bolsa con la que finalicemos octubre es de 22,8%.

La cartera de renta fija nos ha aportado una rentabilidad de +0,3% en el mes con lo que acumula un +2,7% de rentabilidad en el año, mientras que la cartera de renta variable nos ha drenado un -0,8% en octubre, pero nos sigue aportando un +2% en el acumulado de 2024.

Los activos que más aportaron en el mes de octubre fueron: las acciones de Visa, Alphabet, Intuitive Surgical, Rentokil y Boston Scientific; y los bonos del Gobierno de EEUU, Visa y Telefónica. Por el lado negativo: las acciones de ASML, Symrise, Louis Vuitton, Atlas Copco y Thermo Fisher fueron las que más drenaron.

La justificación de las revalorizaciones de las compañías que más nos han aportado en el mes viene determinada por la presentación de unos resultados mejores de lo que se esperaban. Por otro lado, ASML y Louis Vuitton rebajaron sus perspectivas de crecimiento para 2025 y 2024 respectivamente.

ASML corrigió un 17% en el mes después de presentar unos resultados trimestrales que, aunque fueron mejor de lo esperado, redujo las expectativas de crecimiento para 2025 desde +25% a +15% debido al retraso de dos contratos relevantes de Intel y Samsung.

En nuestra opinión, el crecimiento va a seguir siendo fuerte los próximos años con un backlog de 36bn que dan mucha visibilidad para 2025 y 2026 ya que se encuentra en máximos históricos.

Renta 4 EEUU Acciones a cierre de octubre de 2024

Javier Galán, Gestor de Fondos

Renta 4 EEUU Acciones FI se revaloriza un +12% a cierre de octubre de 2024. La rentabilidad acumulada desde su creación en febrero de 2023 es de +27% que supone una rentabilidad anualizada del +15%.

Las empresas que más y menos aportaron en el mes de octubre fueron:

El mercado estadounidense se mantiene a múltiplos elevados (21,5x PER) sobre la expectativa ya positiva de por sí, de un crecimiento de los beneficios del +13% los próximos 12 meses. Este optimismo obedece a la sorprendente fortaleza y aparentemente invulnerabilidad de la economía estadounidense y al impacto que tendrá en la productividad, los márgenes y los beneficios la adopción masiva de la inteligencia artificial generativa.

El inversor norteamericano, excluyendo los meses de impacto bursátil de la pandemia de 2020, lleva sin vivir una crisis desde 2009 obteniendo una rentabilidad anualizada del +15% desde entonces. El optimismo se observa también porque el inversor norteamericano presenta una elevada exposición a renta variable como activo de inversión, a pesar de la opción actual de invertir en activos más conservadores como la renta fija que le aportaría una rentabilidad más segura del 4%-5%. ¿Para qué invertir en bonos y ganar un 5% si puedo ganar un 15% en bolsa? Es entendible en cierto sentido, y si la mentalidad es de inversión a largo plazo, les doy toda la razón, pero la exposición a bolsa que hay hoy, estando en máximos históricos y a las valoraciones elevadas actuales, puede ser un signo de excesiva complacencia, en nuestra opinión.

En los últimos años, la inversión bajo la filosofía de calidad se ha ido confundiendo cada vez más con la filosofía de inversión en crecimiento. Para ser una compañía de calidad, es imprescindible que la compañía presente predictibilidad de crecimiento de los beneficios futuros y actualmente hay muchas compañías que crecen mucho pero que fallan cuando hablamos de visibilidad.

El ejemplo más claro es Nvidia que es el causante del peor comportamiento relativo de casi todos los fondos estadounidenses versus el S&P 500 en 2024. La revalorización de casi el 200% de Nvidia en lo que llevamos de año explica 1/3 de la subida del 20% del S&P 500 en 2024. Menos del 10% de los fondos baten al S&P 500 este año. El peor dato que se recuerda. La gestión activa lo está haciendo regular últimamente, ¿pero menos del 10%? Da la sensación de que algo no está funcionando correctamente en los mercados financieros y puede tener mucho que ver con el 70% de inversión en vehículos de gestión pasiva que hay en EEUU.

Nvidia está valorada a más de 20x ventas y a casi 50x PER, es decir, está valorada como una startup que está comenzando a crecer o como un monopolio en un mercado en fuerte crecimiento. Nvidia tiene una cuota de mercado del 90% en unidades de procesamiento gráfico (GPU) para centros de datos. Es la única compañía de hardware que conozco con márgenes brutos del 80% y un EBIT de más del 60%.

El mercado considera que el dominio de Nvidia continuará y a una rentabilidad tan alta como la actual. Sin embargo, nos preocupa que sus principales clientes: Microsoft, Amazon, Alphabet y Meta, que actualmente representan alrededor del 40% de sus ingresos, saben que están sobre pagando por los GPUs de Nvidia lo que les obliga a invertir masivamente en el diseño de alternativas competitivas para reducir su capex y gasto en varias decenas de miles de millones de dólares. Si alguna empresa tuviese éxito en el diseño de semiconductores con prestaciones similares a los GPU, ni la cuota de mercado de Nvidia será del 90%, ni los márgenes brutos serán sostenibles en el 80%.

Con esto no queremos decir que Nvidia vaya a bajar. Es una compañía espectacular que nos ha sorprendido a todos con unos crecimientos de las ventas y de los beneficios increíbles. Pero sí merece la pena advertir que el tipo de negocio de Nvidia es muy cíclico y que goza de unos retornos que son muy difíciles mantener y, por lo tanto, predecir.

Renta 4 Megatendencias Medio Ambiente a cierre de octubre de 2024

Renta 4 Gestora

Renta 4

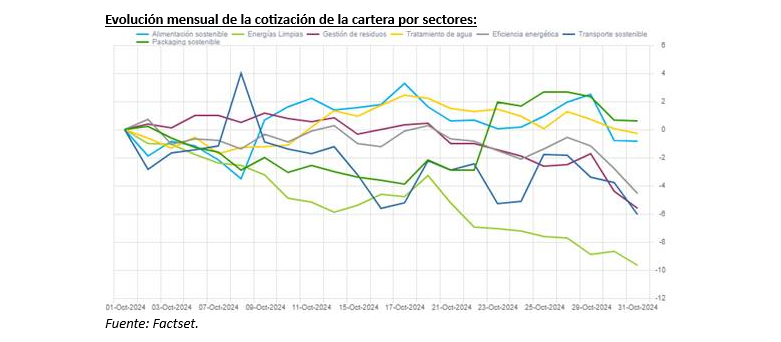

Renta 4 Megatendencias Medio Ambiente cae un 1,8% en lo que va de año tras una caída del 4,8% en el mes de octubre de 2024 (vs. -8,3% del S&P Global Clean Energy YTD). Durante este mes, el sector que ha obtenido un mejor comportamiento ha sido el de packaging sostenible gracias a los buenos resultados presentados por Smurfit WestRock. Por otro lado, el sector que ha aportado una menor rentabilidad ha sido el de energías limpias lastrado, principalmente, por las últimas encuestas hacia un posible gobierno de Trump. No obstante, creemos que el ruido político está penalizando en exceso a todo el sector independientemente de los fundamentales de las compañías, así como de su exposición geográfica y tecnológica.

El principal riesgo percibido para el sector de energías renovables es la posibilidad de que, ante una victoria de Trump, se decida eliminar el plan de inversiones IRA (Inflation Reduction Act). Sin embargo, parece muy difícil que esto vaya a ocurrir debido a:

1. Dificultad para hacerse con el control de las dos cámaras.

2. Los estados que más se están beneficiando de inversiones renovables son Republicanos (Indiana, Texas, etc.).

Si se eliminase la ley IRA ¿Cuáles son las compañías que tienen mayor exposición a EE.UU?

A continuación, detallamos la exposición de nuestras compañías del sector de energías limpias a EE.UU. en términos de beneficio operativo (EBITDA) y capacidad instalada (MWs).

- Iberdrola: el 14% de su EBITDA proviene de EE.UU. Sin embargo, la mayoría pertenece al negocio de redes (más del 10%), sin riesgo aparente, mientras que la exposición a renovables es limitada (4%).

- Engie: únicamente el 1% de su EBITDA viene de EE.UU.

- Grenergy: no tiene ningún activo en operación en EE.UU. Tan solo cuenta con un proyecto en desarrollo (174MW de energía solar) que no entra en operación hasta 2026.

- Greening: actualmente su EBITDA total del grupo no tiene exposición a EE.UU. Cuenta con un pipeline de 2.520MW en esta región a 2028.

- EDPR y Acciona Energía son las que más exposición tienen a EE.UU. Impacto negativo pero limitado, ya que no tienen exposición a eólica offshore (tecnología más penalizada si saliese Trump en las elecciones).

La presente nota no supone la prestación de asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. El inversor que tenga acceso a la presente nota debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que éstos no han sido tomados en cuenta para la elaboración de la presente nota, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento específico y especializado que pueda ser necesario.

El contenido de la presente nota así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas, han sido elaborados por Renta 4 Gestora, con la finalidad de proporcionar a sus clientes información general a la fecha de emisión de la nota y está sujeta a cambios sin previo aviso. Este documento está basado en informaciones de carácter público y en fuentes que se consideran fiables, pero dichas informaciones no han sido objeto de verificación independiente por cualquiera de las entidades del Grupo Renta 4 por lo que no se ofrece ninguna garantía, expresa o implícita en cuanto a su precisión, integridad o corrección.

El Grupo Renta 4 no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni puede servir de base a ningún contrato, compromiso o decisión de ningún tipo. El Grupo Renta 4 no asume responsabilidad alguna por cualquier pérdida directa o indirecta que pudiera resultar del uso de este documento o de su contenido. El inversor tiene que tener en cuenta que la evolución pasada de los valores o instrumentos o resultados históricos de las inversiones, no garantizan la evolución o resultados futuros.

El precio de los valores o instrumentos o los resultados de las inversiones pueden fluctuar en contra del interés del inversor incluso suponerle la pérdida de la inversión inicial. Las transacciones en futuros, opciones y valores o instrumentos de alta rentabilidad (high yield securities) pueden implicar grandes riesgos y no son adecuados para todos los inversores. De hecho, en ciertas inversiones, las pérdidas pueden ser superiores a la inversión inicial, siendo necesario en estos casos hacer aportaciones adicionales para cubrir la totalidad de dichas pérdidas.

Por ello, con carácter previo a realizar transacciones en estos instrumentos, los inversores deben ser conscientes de su funcionamiento, de los derechos, obligaciones y riesgos que incorporan, así como los propios de los valores subyacentes de los mismos. Podría no existir mercado secundario para dichos instrumentos.

Cualquier entidad integrante del Grupo Renta 4 o cualquiera de las IICs o FP gestionados por sus Gestoras, así como sus respectivos directores o empleados, pueden tener una posición en cualquiera de los valores o instrumentos a los que se refiere el presente documento, directa o indirectamente, o en cualesquiera otros relacionados con los mismos; pueden negociar con dichos valores o instrumentos, por cuenta propia o ajena, proporcionar servicios de asesoramiento u otros servicios al emisor de dichos valores o instrumentos, a empresas relacionadas con los mismos o a sus accionistas, directivos o empleados y pueden tener intereses o llevar a cabo cualesquiera transacciones en dichos valores o instrumentos o inversiones relacionadas con los mismos, con carácter previo o posterior a la publicación de la presente nota, en la medida permitida por la ley aplicable.

El Grupo Renta 4 tiene implementadas barreras de información y cuenta con un Reglamento Interno de Conducta de obligado cumplimiento para todos sus empleados y consejeros para evitar o gestionar cualquier conflicto de interés que pueda aflorar en el desarrollo de sus actividades. El Grupo Renta 4 recibe una comisión de depositaría, gestión e intermediación por la gestión de las IICs o FP depositadas gestionadas o que se intermedian por alguna de las entidades que componen el Grupo Renta 4.

Los empleados de cualquiera de las entidades del Grupo Renta 4, puede proporcionar comentarios de mercado, verbalmente o por escrito, o estrategias de inversión a los clientes que reflejen opciones contrarias a las expresadas en el presente documento.

Ninguna parte de este documento puede ser: (1) copiada, fotocopiada o duplicada en ningún modo, forma o medio (2) redistribuida o (3) citada, sin permiso previo por escrito de Renta 4. Ninguna parte de esta nota IIC podrá reproducirse, llevarse o transmitirse a aquellos países (o personas o entidades de los mismos) en los que su distribución pudiera estar prohibida por la normativa aplicable. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de la jurisdicción relevante.

El sistema retributivo del autor/es de la presente nota no está basado en el resultado de ninguna transacción específica de banca de inversiones.

Renta 4 Gestora, S.G.I.I.C., S.A. es una empresa domiciliada en Madrid, Paseo de la Habana, 74, 28036 Madrid, teléfono 91 384 85 00. Es una entidad sujeta a la supervisión de la Comisión Nacional del Mercado de Valores y se encuentra inscrita en el Registro de Sociedades de Instituciones de Inversión Colectiva de la Comisión Nacional del Mercado de Valores con el número 43.