Informes de seguimiento de los principales fondos de Renta 4 Gestora, a cierre de julio de 2024

Con el comienzo de agosto llegan los informes de seguimiento a cierre de julio que nuestros gestores elaboran sobre los principales fondos de inversión de renta 4 Gestora. Aquí os ofrecemos un resumen, pero los documentos completos se pueden consultar desde Finect o nuestra web.

Renta 4 Renta Fija Mixto a cierre de julio de 2024

Gestor de fondos

El fondo Renta 4 Renta Fija Mixto subió un 0.1% en el mes de junio acumulando un +1.8% de rentabilidad en estos seis primeros meses del año. Durante el mes de julio, lo más destacable ha sido la rotación sectorial en los mercados de renta variable. Si bien en el último año y medio el mercado ha estado dominado por las revalorizaciones de las 7 magníficas, durante este mes parece que los mercados han pivotado hacia las pequeñas compañías (small caps) y otros sectores que se ven beneficiados por la bajada de los tipos de interés como, por ejemplo, el inmobiliario.

Los principales índices mundiales han mostrado un comportamiento dispar. Por un lado, en Estados Unidos, el Russell 2000 se disparó un 10,10%, mientras que el Nasdaq 100 perdió un 0,75% y el S&P 500 subió ligeramente un 1,13%. Mientras que, en Europa el EuroStoxx50 apenas retrocede un 0,43%, en parte lastrado por el mal comportamiento de las compañías francesas. Con todo ello, las bolsas siguen en positivo en el año, acumulando en el año ganancias en ambos lados del Atlántico del 17,5% el S&P 500 y de 9,85% el EuroStoxx 50.

El FMI mantiene su proyección de crecimiento mundial del 3,2%, con variaciones regionales, revisando una décima a la baja el crecimiento para este año de la economía americana, mientras que mejora levemente las previsiones para la Eurozona.

Estados Unidos tiene por delante una segunda mitad de año previsiblemente volátil ante las elecciones del próximo noviembre, tras el abandono de Biden como candidato demócrata dejando a Kamala Harris como representante del partido y el intento de asesinato en Trump, además de las preocupaciones sobre la inflación. La Reserva Federal mantiene cautela respecto a la reducción de tasas de interés, aunque el mercado anticipa una posible bajada en septiembre debido a avances en el control de la inflación.

La presentación de resultados de las 7 magníficas será también clave. Las primeras en hacerlo fueron Tesla y Alphabet, cuyos resultados quedaron por debajo de lo estimado y desataron las ventas del sector; seguidas de Microsoft que también comunicó unas cifras que respaldan la teoría de un enfriamiento en el auge del sector tecnológico. Meta, que presentó el último día del mes a cierre de mercado, se desmarcó de sus competidores y presentó unos números por encima del consenso que hicieron que se disparase tras mejorar también las previsiones para el cierre de año. Para ver los resultados de la joya de la corona en la revolución de la Inteligencia Artificial, Nvidia, habrá que esperar hasta los últimos días agosto.

Renta 4 Pegasus a cierre de julio de 2024

Gestor de fondos

Renta 4 Pegasus sube un 1,3% en julio con lo que la rentabilidad desde principios de año es de +2,2% en la clase retail. La clase I como la P suben un 2,3% en el año.

La rentabilidad desde lanzamiento del fondo (2007) es de un +61,1% lo que implica un 2,8% anualizado.

La novedad más importante del mes de julio han sido la publicación de unos datos macroeconómicos algo más débiles de lo esperado que han incrementado las posibilidades de recesión en los próximos meses. En el comentario anterior del mes de junio, ya apuntábamos que la narrativa del mercado de aterrizaje suave de la economía tenía sus riesgos (ver comentario).

El cambio más significativo en los mercados financieros ha sido un cambio en las expectativas de recorte de tipos de interés, ya que ahora se esperan 3 bajadas en USA y entre 2 y 3 en Europa, antes de final de año y con la primera bajada en septiembre. Consecuentemente los tipos de interés han bajado, situándose el bono a 10 años USA < 4%.

Nuestra estrategia de alargar duración de la cartera y aumentar calidad de la misma en renta fija nos ha beneficiado ante este entorno de algo de más volatilidad.

Las ganancias se deben fundamentalmente a las inversiones de renta fija aunque tanto la renta variable como las divisas han aportado en positivo. Destacan en positivo la exposición de yenes (+8% desde máximos en 2 semanas) que ha funcionado muy bien como cobertura, los bonos de la Unión Europea a 30 años y los bonos de Indra. En el lado negativo, mencionar los bonos de Uber, Orpea y OHL.

No hemos hecho grandes operaciones en el mes. Tan sólo la compra de pagarés de empresas (Barceló, CIE y Acciona) con rentabilidades > 4% como forma de maximizar la rentabilidad de la tesorería. Y hemos terminado de vender los bonos de OHL, en los que ya redujimos ponderación significativamente hace unas semanas. No vemos asegurada la ampliación de capital aprobada por el consejo de administración y por ello hemos decidido tomar beneficios en el valor a la espera de una mayor visibilidad.

Renta 4 Nexus a cierre de julio de 2024

Miguel Jiménez, Gestor de fondos

Renta 4 Nexus sube un 1,3% en julio con lo que la rentabilidad desde principios de año es de +2,1% en la clase retail. La clase I sube un 2,7% en el año.

La rentabilidad desde lanzamiento del fondo (2007) es de un +56.4% lo que implica un 3,3% anualizado.

La novedad más importante del mes de julio han sido la publicación de unos datos macroeconómicos algo más débiles de lo esperado que han incrementado las posibilidades de recesión en los próximos meses. En el comentario anterior del mes de junio, ya apuntábamos que la narrativa del mercado de aterrizaje suave de la economía tenía sus riesgos (ver comentario).

El cambio más significativo en los mercados financieros ha sido un cambio en las expectativas de recorte de tipos de interés, ya que ahora se esperan 3 bajadas en USA y entre 2 y 3 en Europa, antes de final de año y con la primera bajada en septiembre. Consecuentemente los tipos de interés han bajado, situándose el bono a 10 años USA < 4%.

Nuestra estrategia de alargar duración de la cartera y aumentar calidad de la misma en renta fija nos ha beneficiado ante este entorno de algo de más volatilidad.

Las ganancias se deben fundamentalmente a las inversiones de renta fija aunque tanto la renta variable como las divisas han aportado en positivo. Destacan en positivo la exposición de yenes (+8% desde máximos en 2 semanas) que ha funcionado muy bien como cobertura, las acciones de Alibaba y Sartorius Stedim. En el lado negativo, mencionar Edwards Lifesciences, Verallia y Siemens Healthineers.

Renta 4 Global Dynamic a cierre de julio de 2024

Alejandro Varela Sobreira, Gestor de fondos

Renta 4 Global Dynamic FI Clase P +2,5% al cierre de julio 2024.

Renta 4 Global Dynamic FI sumó un +0,6% en julio, acumulando un 2,4% desde el comienzo de 2024. Durante el mes de julio, lo más destacable ha sido la rotación sectorial en los mercados de renta variable. Si bien en el último año y medio el mercado ha estado dominado por las revalorizaciones de las 7 magníficas, durante este mes parece que los mercados han pivotado hacia las pequeñas compañías (small caps) y otros sectores que se ven beneficiados por la bajada de los tipos de interés como, por ejemplo, el inmobiliario. Los principales índices mundiales han mostrado un comportamiento dispar. Por un lado, en Estados Unidos, el Russell 2000 se disparó un 10,10%, mientras que el Nasdaq 100 perdió un 0,75% y el S&P 500 subió ligeramente un 1,13%. Mientras que, en Europa el EuroStoxx50 apenas retrocede un 0,43%, en parte lastrado por el mal comportamiento de las compañías francesas. Con todo ello, las bolsas siguen en positivo en el año, acumulando en el año ganancias en ambos lados del Atlántico del 17,5% el S&P 500 y de 9,85% el EuroStoxx 50.

Estados Unidos tiene por delante una segunda mitad de año previsiblemente volátil ante las elecciones del próximo noviembre, tras el abandono de Biden como candidato demócrata dejando a Kamala Harris como representante del partido y el intento de asesinato en Trump, además de las preocupaciones sobre la inflación. La Reserva Federal mantiene cautela respecto a la reducción de tasas de interés, aunque el mercado anticipa una posible bajada en septiembre debido a avances en el control de la inflación.

En Europa, en línea con Estados Unidos, el sector tecnológico también se ha visto contagiado por el pesimismo del mercado, convirtiéndose en el sector que más cae del Stoxx 600. En la parte positiva de la tabla, vemos las apuestas de los inversores por las industrias tradicionales, como la construcción que se anota un 6%, seguido del consumo básico y la banca, con alzas superiores al 5%. Por países, la bolsa española encabeza las subidas, con el FTSE MIB italiano pisándole los talones y el FTSE 100 y el Dax alemán también en positivo. En cambio, el CAC 40 se tiñe de rojo tras la celebración de las elecciones presidenciales, que tras la derrota electoral de la extrema derecha en primera vuelta, la izquierda y centroderecha establecieron un cordón sanitario para aislar al partido de Le Pen.

Renta 4 Latinoamérica a cierre de julio de 2024

Gestor de fondos

El fondo Renta 4 Latinoamérica se dejó en el mes de julio un 3,4%, acumulando una rentabilidad negativa del 11,2% en lo que llevamos de año. Su índice de referencia, el S&P Latin América 40, por su parte, cayó un 0,8% durante el mes de julio, y acumula una rentabilidad negativa del 13,4% en el año (medido en euros). Lo que más ha lastrado este mes la rentabilidad del fondo ha sido el mal comportamiento de la divisas nuevamente, con el peso mexicano, el real brasileño y el peso chileno depreciándose frente al euro en torno a un 2.6%, un 2% y un 1.2% respectivamente. Por otro lado, el peso colombiano se aprecia en el mes un 1.1% y el sol peruano un 2%. Por el lado de las bolsas, durante el mes la mayor caída ha sido la bolsa mexicana, con su índice de referencia el Mexbol dejándose un 1.24%, seguido del Colcap que se dejaba un 1% y el Ipsa un 0.2%. Por el lado positivo, destaca el buen comportamiento de la bolsa peruana que se anotaba un 1.1% en el mes, y la brasileña un 0.7% (todas las rentabilidades medidas en euros).

Con todo ello, a cierre de julio, solo dos bolsas subían en el año, la peruana que se anota un 16.6% y la colombiana un 9.6%. Por el lado negativo, están las bolsas más grandes, que más pesan en el índice y en el fondo Renta 4 Latinoamérica: la bolsa brasileña cae un 16.2% en el año y la mexicana un 13.6%. Por último, la bolsa chilena está prácticamente plana, con un -0.7% en el año.

Durante el mes de julio, lo más destacable que ha ocurrido en la región ha sido la celebración de las elecciones presidenciales de Venezuela. Nicolás Maduro se volvió a proclamar presidente con un 51.2% de los votos, pero su opositor, Edmundo González Urrutia, ha denunciado el fraude electoral. Varios países, incluidos Estados Unidos, Argentina, Costa Rica, Guatemala, Chile o Perú, se han unido. Esto ha generado una fuerte volatilidad en los mercados latinoamericanos durante el mes, poniendo sobre la mesa nuevamente el riesgo político en el que vive inmersa la región.

Renta 4 Cripto a cierre de julio de 2024

Gestor de Renta 4 Gestora

En el mes de julio, el fondo Renta 4 Cripto Fil ha estado plano con una ligera caída del 0,44%, comportamiento mucho mejor que Ethereum, que cayó en este mismo periodo un 6,04%, y algo peor que Bitcoin, que subió un 2,75%.

El mejor comportamiento ha venido de la mano de Bitcoin, Solana y XRP (Ripple). Y por el contrario, los que menos han aportado han sido Ethereum y Arbitrum.

Al comienzo del mes hemos hecho el rebalanceo trimestral de la cartera aumentando el peso de Solana en un 1% pasando del 4% al 5% e incorporando Uniswap a la cartera en un 1%. Por contra, hemos reducido un 1% la posición de Polkadot (pasando del 4% al 3%) y de Stacks (pasado del 2% al 1%). En cuanto a Bitcoin y Ethereum hemos pasado de tener un 45% en Btc / 35% en Eth a una relación 42% / 38% dando un mayor peso a Ethereum vs Bitcoin.

El fondo tiene una cartera diversificada entre 11 criptomonedas, una más que el mes anterior al incorporar Uniswap pero manteniendo el core (BTC+ETH) del fondo en el 80% y siendo las criptomonedas de mayor peso Solana, XRP (Ripple), Chainlink y Polkadot como en meses anteriores. En cuanto a emisores, con la entrada de los ETF de Ethereum los dos mayores emisores son Blackrock y Bitwise con un 22% y 28% respectivamente, bajando 21shares a la tercera posición con un 17%.

El mes de julio el mercado cripto ha estado lateral pasando de niveles de 62,8k a 64,6k, a pesar de caer al comienzo del mes por la venta masiva del gobierno alemán de 50k BTC que había incautado por actividades ilegales y por la liberación de los BTC de Mt.Gox, bróker que en 2014 fue hackeado cuando manejaba alrededor del 70% de todas las operaciones de Bitcoin a nivel global y que el gobierno USA consiguió recuperar parte y ha devuelto a sus usuarios. El mercado se recuperó de esta caída inicial y cerró el mes en 64.6k.

Renta 4 Alpha Global a cierre de julio de 2024

Alberto Espelosín, Gestor de fondos

A cierre de julio, Renta 4 Alpha obtuvo una rentabilidad en el año del 3,62%, con una inversión media en renta variable del 19%. Esta rentabilidad compara de forma positiva con la subida del 7,7% del Eurostoxx 50, con lo que la generación de Alpha por selección de valores ha siso alta.

Con un 19% de inversión en renta variable se obtiene lo que se debería obtener invertido al 50%. Esta rentabilidad se ha obtenido con una volatilidad 100 días de 2,2.

Los niveles de inversión siguen bajos a la espera de una corrección de los mercados del 10/15%, que de producirse abriría la puerta para poder pasar los niveles de inversión hacia la zona del 35/45%.

Los altos niveles de valoración de la bolsa americana y datos económicos débiles que pueden suponer revisiones a la baja de beneficios son razones para mantenerse prudentes en la segunda parte del año y esperar a que el mercado de una oportunidad de compra con margen de seguridad.

Los bonos se siguen presentando como una alternativa muy razonable frente al mercado de renta variable a la espera de ver los datos de inflación llegar al 2%.

La zona de los 4.850 puntos en SP500 y 4.600 en Eurostoxx son zonas donde podemos tomar algo más de riesgo en renta variable.

El fondo sigue sobre ponderando el peso en sectores que se encuentran con una fuerte infravaloración con respecto a sus medias históricas y donde se observa un amplio potencial como el sector telecomunicaciones, farma, consumo estable y eléctricas. Después del periodo estival se podría dar una aceleración al proceso de bajada de tipos que debería afectar positivamente a estos sectores que se caracterizan por atractivas rentabilidades por dividendo y alta generación de cash-flow.

Renta 4 Small Caps FI a cierre de julio de 2024

David Cabeza Jareño, Gestor de fondos

Renta 4 Small Caps FI (clase R) se revaloriza en julio un +0,7%, dejando la rentabilidad en lo que llevamos de 2024 en el -3,8%. Julio ha sido un mes positivo para la renta variable europea y global. Desde un punto vista sectorial, hemos empezado a ver la tan esperada rotación, con peor comportamiento relativo de tecnológicas, frente al buen comportamiento de otros sectores más como salud o consumo defensivo.

Las posiciones con mayor contribución a la rentabilidad del fondo en el mes han sido Coats, JD Sports, Aixtron, Soitec y Catana. Las que más han drenado: Compugroup, Verallia, BioArctic, Sesa y KION. El fondo cierra mayo con una exposición neta a renta variable del 94,2% (frente al 95,3% de junio). Respecto a movimientos en julio, hemos dado entrada a Fielmann (Alemania) y salida a Zignago Vetro.

- Unos de los valores que nos ha restado más rentabilidad en julio ha sido Compugroup (Alemania, software para el sector salud), que recortó su guía de EBITDA 2024e en torno a un 20% (a 220-250m EUR, desde 270-310m EUR), apuntando a los menores ingresos no recurrentes y a un diferimiento de la segunda oleada de Segur (la iniciativa del gobierno francés de digitalización del sistema de ambulatorios), que empezará en 2025 (frente a 2024). El ajuste no supone totalmente un deterioro fundamental y la caída en el valor (>30%) nos parece exagerada, mantenemos la posición en la compañía de software sanitario, que cotiza a una valoración muy atractiva (PER 25e de 9x y FCFy 25e >10% vs. media 5y de >20x y 3% respectivamente).

Renta 4 Megatendencias Consumo a cierre de julio de 2024

Renta 4 Gestora

Renta 4

Renta 4 Megatendencias Consumo acumula una rentabilidad del +5,7% hasta julio 2024, tras caer un -1,5% en el último mes. Julio ha sido un mes ligeramente positivo para la renta variable europea y global (Stoxx 600 +1,3, S&P 500 +1,1%) pero donde desde un punto vista sectorial, hemos empezado a ver la tan esperada rotación, con peor comportamiento relativo de tecnológicas, frente al buen comportamiento de otros sectores más como salud o consumo defensivo.

Las empresas que más han aportado a la rentabilidad de Renta 4 Megatendencias Consumo FI en julio han sido: JD Sports, Haleon, Alibaba, PayPal y Match. Las compañías que más han drenado han sido: Microsoft, Alphabet, Universal Music, LVMH y Amazon. El fondo cierra julio con una exposición neta a renta variable del 97,8% (frente al 98,1% de junio). No hemos realizado movimientos significativos, únicamente pequeños ajustes en ponderaciones.

En las últimas semanas hemos conocido resultados 2T24 y actualización de guías de muchas compañías. Con más del 65% de las compañías habiendo publicado en USA y Europa, el crecimiento en BPA 2T24 y/y se sitúa en el 12% en USA, y en el 1% en Europa, con una sorpresa positiva frente a lo estimado del 5% y 3% respectivamente. La mayor parte del crecimiento se puede atribuir a tecnología y sectores defensivos (salud, eléctricas, alimentación, ingredientes). Por el contrario, materias primas y sectores industriales están sufriendo crecimiento negativo, y en algunos casos han advertido de debilidad en la demanda final. Vemos en muchos casos que las ventas son algo más débiles de lo esperado, pero los beneficios superan las estimaciones. El consumo básico está mostrando un mejor comportamiento relativo que el discrecional, que muestra una recuperación del consumo algo tibia en Europa o Estados Unidos, y preocupante en China, donde los datos han sido muy débiles (afectando especialmente a segmentos como lujo).

Informe elaborado por David Cabeza y Francisco Ramos, cogestores del fondo Renta 4 Megatendencias Consumo.

Renta 4 Activos Globales a cierre de julio de 2024

Javier Galán, Gestor de Fondos

Renta 4 Activos Globales FI se revaloriza un +4,4% a cierre de julio de 2024 alcanzando un nuevo máximo histórico. La rentabilidad acumulada los últimos 10 años es de +47,4% (+4,2% anualizado). La exposición a bolsa con la que finalizamos junio es de 21,2%, idéntica a la del mes pasado y en la parte baja del rango histórico del fondo. Por el contrario, la parte más importante (79% del patrimonio del fondo) está invertida en renta fija en bonos muy fiables tanto de estados como de empresas.

Los activos que más han aportado a la rentabilidad del fondo en el mes fueron:

Al comenzar este año, las expectativas de los inversores apuntaban a una aceleración del crecimiento y, al mismo tiempo, rápida flexibilización monetaria de la Fed, que comenzaría ya en marzo.

Sin embargo, los tipos de interés todavía están sin cambios en EE.UU. y en Europa apenas han sido reducidos en 25 p.b. Por el lado del crecimiento económico, la actividad en EE.UU. se está desacelerando y, aun así, se espera que los beneficios crezcan un +10% en 2024.

En los últimos 3 días hemos experimentado algunos cambios radicales en la narrativa. En el mes de julio tuvimos otro IPC débil, y el mercado adoptó la narrativa de "La inflación está muerta". Pero en la segunda mitad de la semana pasada, después de un PMI y un dato de empleo débiles, nos estamos yendo hacia una narrativa de “La recesión es inminente” que está provocando una caída de las bolsas muy abrupta con signos de capitulación.

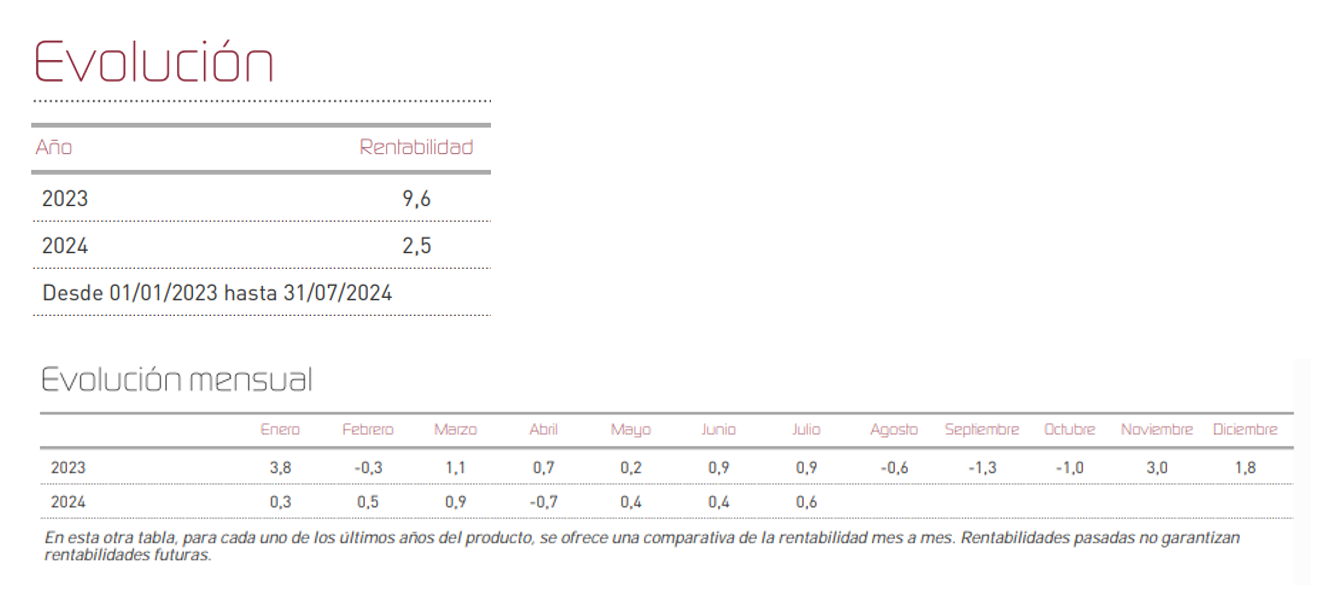

Renta 4 Bolsa España a cierre de julio de 2024

Javier Galán, Gestor de Fondos

Renta 4 Bolsa España FI obtiene una rentabilidad de +6,3% a cierre de julio de 2024. La rentabilidad acumulada desde su creación a finales de 1994 es de +672% que supone una rentabilidad anualizada cercana al +8%.

Las empresas que más y menos aportaron a la rentabilidad de Renta 4 Bolsa España FI en el mes de julio fueron:

El Ibex sube un +9,5% en lo que llevamos de año impulsado fundamentalmente por el sector bancario. De las 10 compañías que más se revalorizan en lo que llevamos de año, 6 acciones son bancarias, con subidas que van desde el +80% del Banco Sabadell al +20% del Banco Santander.

Al ser las revalorizaciones superiores al crecimiento de los beneficios, se ha generado un re-rating (encarecimiento) del sector bancario hacia sus valoraciones históricas de los últimos 20 años: 7,3x PER y 0,8x P/VC actuales vs. 9x PER medio y 0,8x P/VC medio.

El gap de valoración que tenía el sector por los tipos de interés negativos que tuvimos la última década hasta el 2023 se ha cerrado en términos de Valor Contable y le quedaría otro 20% de revalorización en términos de PER. Aunque debemos tener en cuenta que el sector obtiene un beneficio (BPA) en la actualidad un 40% por debajo de lo que ganaron en 2007 con unos tipos de interés que han empezado a bajar por lo que el recorrido al alza es mucho menor para los próximos años.

EPSV Renta 4 Global Acciones a cierre de julio de 2024

Renta 4 Gestora

Renta 4

EPSV Renta 4 Global Acciones cierra el mes de julio con una rentabilidad de +6,5% en 2024. La exposición a bolsa con la que cerramos el mes es del 95,3%.

Los activos que más rentabilidad aportaron, además de los fondos, Adobe, Amazon, ASML, Intuitive Surgical y Eli Lilly. Por el lado negativo, los que más rentabilidad drenaron fueron Renta 4 Latinoamerica, y Medio Ambiente, Air Liquide, L´Oréal, Estee Lauder y Visa.

Durante el mes no hemos realizado cambios en cartera

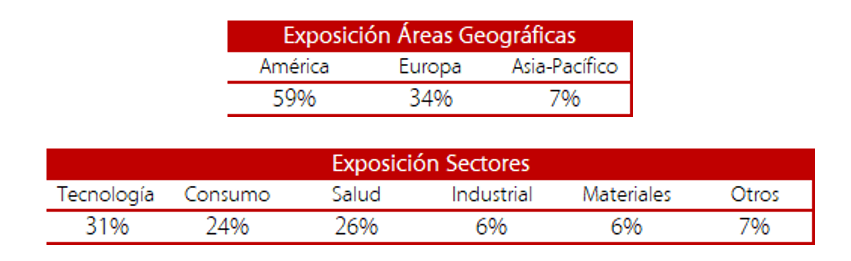

La cartera (incluyendo los fondos de inversión) cuenta con exposición a América (59%), Europa (35%) y Asia-Pacífico (7%). En cuanto a la exposición sectorial, la cartera se divide en sector Tecnología (31%), Consumo (25%), Salud (25%), Industrial (7%) y Materiales (6%):

Julio ha sido un mes ligeramente positivo para la renta variable europea y global (Stoxx 600 +1,3, S&P 500 +1,1%) pero donde desde un punto vista sectorial, hemos empezado a ver la tan esperada rotación, con peor comportamiento relativo de tecnológicas, y en general compañías de gran capitalización, frente al buen comportamiento de otros sectores más como salud o consumo defensivo.

EPSV Renta 4 Dédalo a cierre de julio de 2024

Renta 4 Gestora

Renta 4

EPSV Renta 4 Dédalo sube un 1,19% en julio con lo que la rentabilidad desde principios de año es de +1,94%. La rentabilidad desde lanzamiento del fondo (2008) es de un +25,6% lo que implica un 1,97% anualizado.

La novedad más importante del mes de julio han sido la publicación de unos datos macroeconómicos algo más débiles de lo esperado que han incrementado las posibilidades de recesión en los próximos meses.

El cambio más significativo en los mercados financieros ha sido un cambio en las expectativas de recorte de tipos de interés, ya que ahora se esperan 3 bajadas en USA y entre 2 y 3 en Europa, antes de final de año y con la primera bajada en septiembre. Consecuentemente los tipos de interés han bajado, situándose el bono a 10 años USA < 4%.

Nuestra estrategia de alargar duración de la cartera y aumentar calidad de la misma en renta fija nos ha beneficiado ante este entorno de algo de más volatilidad.

Las ganancias se deben fundamentalmente a las inversiones de renta fija aunque tanto la renta variable como las divisas han aportado en positivo. Destacan en positivo la exposición de yenes (+8% desde máximos en 2 semanas) que ha funcionado muy bien como cobertura, los bonos de la Unión Europea a 30 años y los bonos de Indra. En el lado negativo, mencionar los bonos de Uber, Orpea y OHL.

No hemos hecho grandes operaciones en el mes. Tan sólo la compra de pagarés de empresas (Acciona) con rentabilidades > 4% como forma de maximizar la rentabilidad de la tesorería. Y hemos terminado de vender los bonos de OHL, en los que ya redujimos ponderación significativamente hace unas semanas. No vemos asegurada la ampliación de capital aprobada por el consejo de administración y por ello hemos decidido tomar beneficios en el valor a la espera de una mayor visibilidad.

Renta 4 Europa Acciones a cierre de julio de 2024

Javier Galán, Gestor de Fondos

Renta 4 Europa Acciones FI obtiene una rentabilidad +7% a cierre de julio de 2024. La rentabilidad acumulada desde su creación a finales de 2009 es de +140% que supone una rentabilidad anualizada cercana al +7%.

Las empresas que más y menos han aportado a la rentabilidad de Renta 4 Europa Acciones FI en el mes fueron:

En los últimos 3 días hemos experimentado algunos cambios radicales en la narrativa financiera. En el mes de julio tuvimos otro IPC débil, y el mercado adoptó la narrativa de "La inflación ya no es un problema". Pero en la segunda mitad de la semana pasada, después de un PMI y un dato de empleo débiles, nos estamos yendo hacia una narrativa de: “La recesión es inminente” que está provocando una caída de las bolsas muy abrupta con signos de capitulación.

Normalmente, el temor a una recesión suele provocar un retroceso del entorno del 10% en los mercados, por lo que con la caída de estos últimos días estamos llegando a ese nivel de corrección. Si efectivamente, nos adentramos en un deterioro de actividad que finalice en una recesión económica, las caídas podrían ser más severas de hasta el 20% e incluso superiores, aunque no parece que estemos en un escenario para descontar una recesión con todavía crecimiento económico y niveles de desempleo en tan solo un 4,3% en EEUU.

En cuanto a la cartera con la que afrontamos el nuevo escenario, mantenemos una distribución sectorial con elevados pesos en los sectores de tecnología, salud, consumo e industriales y ninguna exposición a sectores como el financiero, eléctrico, renovables, automoción, acereras, hoteleras, ni aerolíneas.

La bolsa europea sube un +7,5% en lo que llevamos de año impulsado fundamentalmente por el sector bancario, que se revaloriza un +21%. Sin el sector financiero, la bolsa europea estaría subiendo un +4% lo que muestra la todavía importante ponderación del sector financiero.

Las revalorizaciones están siendo superiores al crecimiento de los beneficios, por lo que el re-rating del sector financiero le lleva hacia sus valoraciones históricas de los últimos 20 años: 7,5x PER y 0,8x P/VC actuales vs. 9x PER medio y 0,8x P/VC medio.

Renta 4 EPSV Renta 4 Acciones a cierre de julio de 2024

Renta 4 Gestora

Renta 4

EPSV Renta 4 Acciones obtiene una rentabilidad de +5% a cierre de julio de 2024. La exposición a bolsa con la que cerramos el mes es del 99,7%.

Los activos que más rentabilidad aportaron han sido Sanofi, Airbus, Air Liquide, Unilever, SAP y el futuro sobre el índice EuroStoxx 50. Los detractores en el mes fueron ASML, LVMH, Universal Music, Novo Nordisk y el fondo renta 4 megatendencias tecnología.

En cuanto a la operativa durante el mes, hemos realizado compras acorde con las caídas, en algunos casos por ruido de noticias como en el caso de ASML que cedía un -15% en apenas tres sesiones por la caída generalizada del sector de semiconductores por un artículo publicado en Bloomberg que dejaba entrever que EEUU podría estar alentando a algunos gobiernos a imponer ciertas restricciones de ventas a China. Tampoco se aclaraba si las restricciones fuesen orientadas a los fabricantes de equipos en general o únicamente a compañías que producen componentes muy concretos. Finalmente, la cotización de la acción acabó recuperando gran parte de la caída al aclararse que estas restricciones no aplicarían a compañías europeas.

Otros valores donde hemos aumentado peso han sido los relacionados con el sector lujo (Hermes, Moncler, LVMH), al resentirse de forma generalizada con la publicación de resultados de LVMH, que publicó con cierta debilidad, pese a que posteriormente publicaran buenas cifras de crecimiento pese a la difícil comparativa vs 2023.

Por el lado de las salidas, hemos cerrado totalmente la posición en Siemens, por no cumplir los criterios de calidad.

Durante el inicio de temporada de resultados del primer semestre, en términos generales, pese a la exigente comparativa frente a lo reportado en 2023, además de la notable debilidad de China, las compañías están reportando buenos resultados, con crecimiento y recuperando márgenes previos a la subida de la inflación desde 2022.

Renta 4 EEUU Acciones FI a cierre de julio de 2024

Javier Galán, Gestor de Fondos

Renta 4 EEUU Acciones FI se revaloriza un +12,8% a cierre de julio de 2024. La rentabilidad acumulada desde su creación en febrero de 2023 es de +26% que supone una rentabilidad anualizada del +17,1%.

Las empresas que más y menos aportaron en el mes de julio fueron:

Leyendo dos de los últimos memos de Howard Marks, extraigo dos reflexiones muy interesantes para la situación en la que nos encontramos actualmente:

“Hay dos tipos de pronosticadores: los que reconocen que no saben qué pasará (con la economía y los mercados), y los que no saben que no lo saben.” John Keneth Galbraith

El momento actual con los mercados en máximos históricos, pero con desaceleración económica bastante latente en los indicadores habituales (PIB, Consumo, Desempleo, ISM, Inflación, etc.), invita a tomar decisiones de desinversión de exposición a acciones estadounidenses.

Tomar este tipo de decisiones contraviene la frase entrecomillada anterior, ya que puede haber varios resultados diferentes en función de que quiera descontar el mercado.

En tiempos de elecciones, también se puede tener la tentación de presagiar subidas o bajadas de los mercados en función del resultado electoral, sin saber ni siquiera cual va a ser el resultado electoral en cuestión.

La bolsa estadounidense es evidente que no está barata a 22x PER, pero ésta refleja unas mejores perspectivas de crecimiento de los beneficios para los próximos años que es difícil saber si están infravalorados o sobrevalorados.

Renta 4 Megatendencias Tecnología a cierre de julio de 2024

Renta 4 Gestora

Renta 4

Renta 4 Megatendencias Tecnología cierra con una subida del +10% hasta julio, cediendo durante el último mes parte de las ganancias generadas superiores al doble dígito. Desde su creación en julio del 2020, la rentabilidad anualizada del fondo es del 4,4%, pero si nos fijamos desde el cambio de gestión introducido en noviembre del 2022, esta cifra salta al 32,4%.

Renta 4 Megatendencias Tecnología es un fondo tecnológico global, invirtiendo el 80% en EE.UU., donde consideramos que están las mayores oportunidades de inversión, pero otro 10% en Europa y otro 10% en China aproximadamente. Respecto a este último, vemos que el mercado chino se encuentra actualmente en unos niveles muy atractivos, considerando que nos pueden ayudar a generar Alpha durante los próximos años y aportando elevada diversificación. En el país en cuestión, se están produciendo una serie de cambios estructurales que están empezando a dar frutos, de la que probablemente se convierte en la primera potencia mundial durante la próxima década.

Por su parte, ante la elevada volatilidad actual, consideramos oportuno dar unas pinceladas adicionales sobre la situación actual del mercado y del fondo en particular. Sobre el primer punto, durante esta temporada de resultados veníamos observando debilidad en el consumidor (o percibiendo esa debilidad de cara a los próximos meses), lo que ha provocado que muchas empresas hayan rebajado sus estimaciones de ventas/beneficios para el año. Esta debilidad quedó patente con la publicación de indicadores económicos agregados en EE.UU.: PMI Manufacturero se quedó por debajo de lo esperado en 46,8, con el componente de precios pagados superando estimaciones; el desempleo subió al 4,3% vs 4,1% esperado; creación de empleo no agrícola en 114k vs 175k esperados; pedidos de fábrica y pedidos de bienes duraderos, ambas métricas, mostrando contracción. Todo ello ha derivado en que aumenten las probabilidades de recesión otorgadas por el mercado para los próximos trimestres, así como que ahora el mercado descuente hasta 3 bajadas de tipos por parte de la Fed (la primera tan pronto como septiembre), con las que se buscará estimular la economía (habrá que ver si como argumentan muchos actores del mercado, están “por detrás de la curva”).

Moviéndonos al caso particular de nuestro Renta 4 Megatendencias Tecnología, como veníamos diciendo meses atrás, hemos visto como fondos competidores han llegado a tener rentabilidades muy superiores al nuestro por su excesivo apalancamiento al nicho de semiconductores y en particular a NVIDIA, empresa que en algunos de los mismos ha llegado a ponderar por encima del 10% del total. Si bien, durante la primera semana de agosto, estos fondos han visto como prácticamente se esfumaban estas rentabilidades y no sólo se han situado a la par del Renta 4 Meg. Tecnología en performance, sino que muchos se encuentran ya están por detrás del nuestro en retorno en el año.

A los que nos conocéis, sabéis que nunca hemos tenido NVIDIA en cartera (aun así, en el 2023 la rentabilidad total del fondo superó el 40%, generando alpha respecto al índice). Teníamos mucho recelo sobre las expectativas implícitas que reflejaba su cotización (sobre todo respecto a la tasa de crecimiento perpetuo aplicado a los modelos), para nosotros irracional, alimentado por un círculo virtuoso de constantes mejoras de estimaciones por los analistas para tratar de adelantarse a unas publicaciones que ya se anticipaban excepcionales.

Pero veíamos muchos factores que ponían en peligro esta tesis: dependencia de clientes, competidores (de terceros y de sus mayores clientes), prácticas comerciales abusivas, subidas elevadas de precios, modelos LLMs cada vez más pequeños, inferencia hacia el “edge”, retraso en la entrega de sus nuevos modelos de chips… Todo esto se ha traducido en una corrección cercana al -30% desde pico, empezando el mercado a reflejar parte de estos temores. Nuestro mantra, las oficinas que nos habéis acogido para presentaros el fondo lo sabéis, es tratar de maximizar el retorno controlando el riesgo, persiguiendo la consistencia en las subidas, aspecto tan valorado por nuestros partícipes.

Informe elaborado por Diego Santo Domingo y Celso Otero, cogestores del fondo Renta 4 Megatendencias Tecnología.

Renta 4 Megatendencias Medio Ambiente a cierre de julio de 2024

Renta 4 Gestora

Renta 4

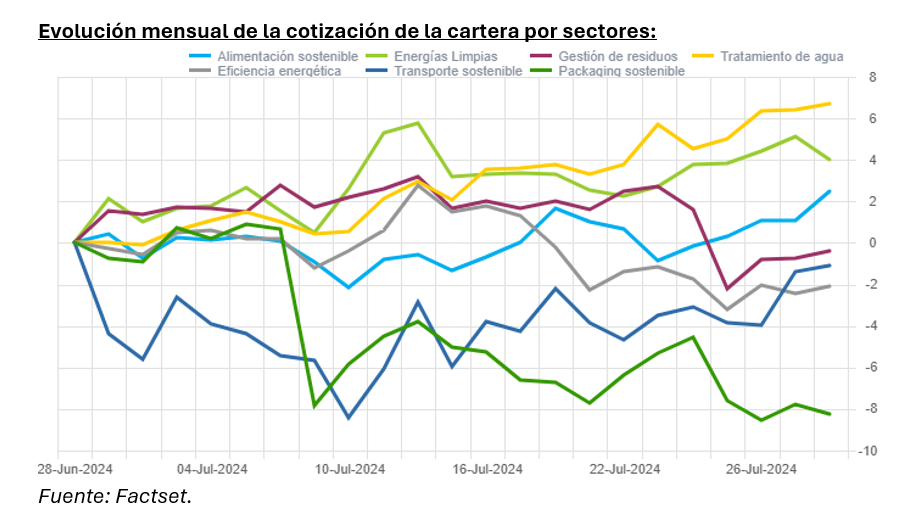

Renta 4 Megatendencias Medio Ambiente se revaloriza un +1,3% en lo que va de año tras una caída del 0,2% en el mes de julio de 2024. Durante este mes, el sector que ha obtenido un mejor comportamiento ha sido el de tratamiento de agua gracias a los buenos resultados presentados por compañías como Pentair y debido a la rotación sectorial. Por otro lado, el sector que ha aportado una menor rentabilidad ha sido el de packaging sostenible lastrado, principalmente, por Verallia tras la rebaja de su guía de beneficio operativo para el año, que ha arrastrado a todo el sector.

A comienzos de mes, Verallia anunciaba una nueva guía para su EBITDA 2024, esperando cerrar el año en niveles similares a los del 2022 (866 millones de euros), frente a su anterior guía de alrededor de 1.000 millones de euros. Según ha comentado la compañía, la recuperación de la demanda se está produciendo a un ritmo más lento de lo esperado, lo que les lleva a estimar un menor crecimiento de los volúmenes y una mayor rebaja de precios de lo estimado anteriormente. En cualquier caso, y en línea con lo que comentan las principales compañías del sector, no prevemos una guerra de precios que lastre sus márgenes. Utilizando la nueva guía conservadora 2024, Verallia cotiza a un múltiplo EV/EBITDA 24e de 5,5x, lejos de las 10,0x de media a los que ha cotizado históricamente su competidor Vidrala. Utilizando un múltiplo de valoración de 8x, la valoración de Verallia ascendería a más de 40€ por acción (potencial +55%).

Por su parte, Vidrala también se ha visto lastrada a pesar de presentar unos sólidos resultados gracias a su mejor posicionamiento para sortear esta debilidad coyuntural del sector. Su mayor exposición a cerveza (el segmento cuyos volúmenes antes cayeron el año pasado y ahora están creciendo más), su reciente negocio de llenado en Reino Unido, su expansión en Brasil y su acertada estrategia de precios en Iberia le refuerzan como la compañía de mayor calidad dentro del sector de envases de vidrio.

Las posiciones que más han aportado a la rentabilidad de la cartera durante este semestre han sido Pentair, Wallbox, Tomra, Grenergy y EDPR, mientras que las que han tenido un peor comportamiento relativo han sido Verallia, Zaptec, Befesa, Lundin Mining y Epiroc.

La exposición neta a renta variable del fondo se sitúa en el 95,9%. Durante este mes, hemos reducido nuestra posición en Grenergy tras su buen comportamiento relativo (continúa como la primera posición de la cartera) y hemos aumentado el peso en compañías con gran potencial como Clean Harbors, Pentair y Veolia, así como en otras que han corregido en exceso recientemente como Verallia, Vidrala, Bakkafrost y Spirax-Sarco.

Informe elaborado por Beatriz Pérez y Jaime Vázquez, cogestores del fondo Renta 4 Megatendencias Medio Ambiente.

La presente nota no supone la prestación de asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. El inversor que tenga acceso a la presente nota debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que éstos no han sido tomados en cuenta para la elaboración de la presente nota, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento específico y especializado que pueda ser necesario.

El contenido de la presente nota así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas, han sido elaborados por Renta 4 Gestora, con la finalidad de proporcionar a sus clientes información general a la fecha de emisión de la nota y está sujeta a cambios sin previo aviso. Este documento está basado en informaciones de carácter público y en fuentes que se consideran fiables, pero dichas informaciones no han sido objeto de verificación independiente por cualquiera de las entidades del Grupo Renta 4 por lo que no se ofrece ninguna garantía, expresa o implícita en cuanto a su precisión, integridad o corrección.

El Grupo Renta 4 no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni puede servir de base a ningún contrato, compromiso o decisión de ningún tipo. El Grupo Renta 4 no asume responsabilidad alguna por cualquier pérdida directa o indirecta que pudiera resultar del uso de este documento o de su contenido. El inversor tiene que tener en cuenta que la evolución pasada de los valores o instrumentos o resultados históricos de las inversiones, no garantizan la evolución o resultados futuros.

El precio de los valores o instrumentos o los resultados de las inversiones pueden fluctuar en contra del interés del inversor incluso suponerle la pérdida de la inversión inicial. Las transacciones en futuros, opciones y valores o instrumentos de alta rentabilidad (high yield securities) pueden implicar grandes riesgos y no son adecuados para todos los inversores. De hecho, en ciertas inversiones, las pérdidas pueden ser superiores a la inversión inicial, siendo necesario en estos casos hacer aportaciones adicionales para cubrir la totalidad de dichas pérdidas.

Por ello, con carácter previo a realizar transacciones en estos instrumentos, los inversores deben ser conscientes de su funcionamiento, de los derechos, obligaciones y riesgos que incorporan, así como los propios de los valores subyacentes de los mismos. Podría no existir mercado secundario para dichos instrumentos.

Cualquier entidad integrante del Grupo Renta 4 o cualquiera de las IICs o FP gestionados por sus Gestoras, así como sus respectivos directores o empleados, pueden tener una posición en cualquiera de los valores o instrumentos a los que se refiere el presente documento, directa o indirectamente, o en cualesquiera otros relacionados con los mismos; pueden negociar con dichos valores o instrumentos, por cuenta propia o ajena, proporcionar servicios de asesoramiento u otros servicios al emisor de dichos valores o instrumentos, a empresas relacionadas con los mismos o a sus accionistas, directivos o empleados y pueden tener intereses o llevar a cabo cualesquiera transacciones en dichos valores o instrumentos o inversiones relacionadas con los mismos, con carácter previo o posterior a la publicación de la presente nota, en la medida permitida por la ley aplicable.

El Grupo Renta 4 tiene implementadas barreras de información y cuenta con un Reglamento Interno de Conducta de obligado cumplimiento para todos sus empleados y consejeros para evitar o gestionar cualquier conflicto de interés que pueda aflorar en el desarrollo de sus actividades. El Grupo Renta 4 recibe una comisión de depositaría, gestión e intermediación por la gestión de las IICs o FP depositadas gestionadas o que se intermedian por alguna de las entidades que componen el Grupo Renta 4.

Los empleados de cualquiera de las entidades del Grupo Renta 4, puede proporcionar comentarios de mercado, verbalmente o por escrito, o estrategias de inversión a los clientes que reflejen opciones contrarias a las expresadas en el presente documento.

Ninguna parte de este documento puede ser: (1) copiada, fotocopiada o duplicada en ningún modo, forma o medio (2) redistribuida o (3) citada, sin permiso previo por escrito de Renta 4. Ninguna parte de esta nota IIC podrá reproducirse, llevarse o transmitirse a aquellos países (o personas o entidades de los mismos) en los que su distribución pudiera estar prohibida por la normativa aplicable. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de la jurisdicción relevante.

El sistema retributivo del autor/es de la presente nota no está basado en el resultado de ninguna transacción específica de banca de inversiones.

Renta 4 Gestora, S.G.I.I.C., S.A. es una empresa domiciliada en Madrid, Paseo de la Habana, 74, 28036 Madrid, teléfono 91 384 85 00. Es una entidad sujeta a la supervisión de la Comisión Nacional del Mercado de Valores y se encuentra inscrita en el Registro de Sociedades de Instituciones de Inversión Colectiva de la Comisión Nacional del Mercado de Valores con el número 43.