Informes de seguimiento de los principales fondos de Renta 4 Gestora, a cierre de junio de 2024

Un mes más, presentamos un resumen de los informes de seguimiento que elaboran los gestores sobre los principales fondos de inversión y EPSV de Renta 4 Gestora. Se puede consultar el documento completo desde aquí o la web.

Renta 4 Activos Globales FI a cierre de junio de 2024

JAVIER GALÁN, Gestor de Fondos

Renta 4 Activos Globales FI se revaloriza un +4% en el primer semestre de 2024 alcanzando un nuevo máximo histórico. La rentabilidad acumulada los últimos 10 años es de +47% (+4,2% anualizado).

La exposición a bolsa con la que finalizamos junio es de 21,2%, ligeramente por encima del final del año pasado. Los activos que más han aportado a la rentabilidad del fondo en el semestre fueron: ASML, Alphabet, Novo Nordisk, Boston Scientific, Microsoft e Intuitive Surgical. Los activos que menos aportaron fueron: la cobertura parcial del dólar y las acciones de Nike, DHL, Accenture y Reckitt.

La cartera de renta fija nos ha aportado un 1,3% de rentabilidad, mientras que la renta variable lo ha hecho en un 2,7%, lo que significa que el 21% que tenemos invertido en acciones se ha revalorizado casi un 14%.

Los cambios más significativos en la cartera de renta fija ha sido la adquisición de bonos de Finlandia, Francia, Holanda, Repsol, BBVA, Santander, Total, Anglo American, Glencore, Siemens y Unilever. Tenemos un 10% en bonos gubernamentales, otro 10% en tesorería remunerada al 3,5%, y el restante 60% en bonos corporativos. La TIR media de la cartera de bonos es del 4,5% con una duración media de 2x.

En la cartera de renta variable se han vendido todas las acciones de IFF, DHL, Siemens, Pfizer y Reckitt. En su lugar, hemos incorporado acciones de Accenture, Otis, Symrise y Nike. La composición de la cartera de renta variable sigue estando mayoritariamente invertida en los sectores de tecnología, salud, consumo e industriales.

Las sorpresas macroeconómicas se han vuelto negativas en la mayoría de las regiones los últimos meses, una tendencia que el mercado de momento no ha visto alterar el optimismo.

Las “malas noticias” sobre el crecimiento han sido “buenas noticias” para los tipos de interés en forma de ligeras caídas de los tipos de interés esperados para los próximos meses lo que ha significado también revalorizaciones de las bolsas.

En el entorno de mayor incertidumbre en el área euro por las elecciones europeas y el potencial resultado de las elecciones en Francia, los bonos alemanes se han beneficiado de su condición de refugio. El nivel de deterioro económico actual no parece que genere mucho nerviosismo en los inversores, pero los resultados empresariales del primer semestre del año que se empezarán a publicar a mediados de julio van a ser una buena prueba para conocer la salud empresarial de los diferentes sectores, especialmente los sectores industriales y de consumo discrecional, más dependientes del ciclo económico.

El S&P 500 sube 15% en 2024 impulsado por la 7 Magníficas y especialmente por Nvidia. Las valoraciones no están baratas, no nos engañemos, pero excluyendo a las 7 Magníficas, el S&P 493 cotiza en línea con su media de los últimos 10 años, y en Europa, la corrección por el efecto del resultado de las elecciones europeas la han dejado con un 10% de descuento a su media de los últimos 10 años.

Renta 4 Bolsa España a cierre de junio de 2024

JAVIER GALÁN, Gestor de Fondos

Renta 4 Bolsa España FI obtiene una rentabilidad de +5,5% en el primer semestre de 2024. La rentabilidad acumulada desde su creación a finales de 1994 es de +682,32% que supone una rentabilidad anualizada cercana al +8%.

Las empresas que más han aportado a la rentabilidad de Renta 4 Bolsa España FI en el semestre fueron: Rovi, Inditex, Viscofán, Bankinter, Repsol y Vidrala. Por el lado negativo, las compañías que peor comportamiento tuvieron fueron: Grifols, Cellnex, Gestamp, Aperam, y Endesa.

Los cambios más significativos realizados en la cartera de acciones españolas fueron:

1. Venta de la totalidad de acciones en Grifols, Atrys, Applus, Línea Directa y Endesa.

2. Incorporación de Puig Brands.

3. Incrementos de nuestra posición en: Amadeus, Inditex, CIE Automotive, CAF, Iberdrola, Bankinter, Fluidra y Logista.

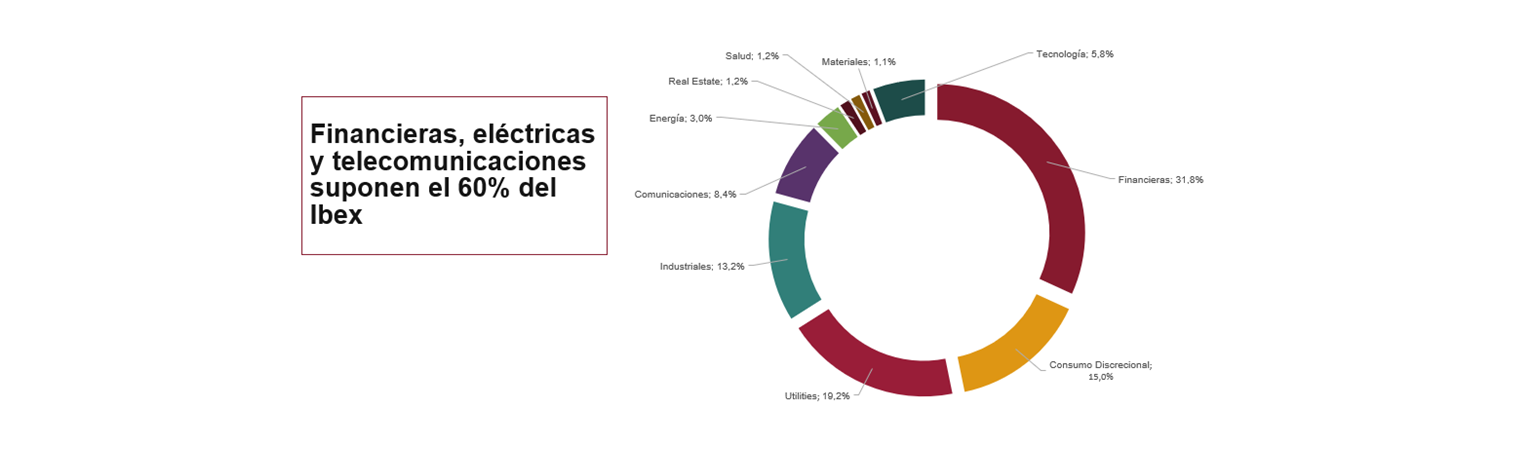

La bolsa española sube un +1.332% desde su creación en 1992 que supone un +8,5% anualizado. En los últimos 3 años ha obtenido un gran comportamiento igualando la subida del S&P 500 y superando tanto a la bolsa europea como a la del Mundo. Este buen comportamiento de los últimos años se explica fundamentalmente por la subida de tipos de interés y su repercusión en los beneficios del sector bancario, cuyo peso en la bolsa española está desproporcionado frente a la importancia que tiene el sector financiero en nuestra economía.

La bolsa española tiene excesivo peso en sectores regulados como el financiero, energético y de telecomunicaciones lo que genera baja representatividad de la economía.

Sin embargo, Renta 4 Bolsa España FI y la gestión activa puede distribuir el capital de manera más rentable y que represente mejor el crecimiento económico y su diferenciación sectorial.

Renta 4 Europa Acciones a cierre de junio de 2024

JAVIER GALÁN, Gestor de Fondos

Renta 4 Europa Acciones FI obtiene una rentabilidad en el primer semestre de 2024 del +7,3%. La rentabilidad acumulada desde su creación a finales de 2009 es de +144% que supone una rentabilidad anualizada del +7%.

Las empresas que más han aportado a la rentabilidad de Renta 4 Europa Acciones FI en el semestre fueron: ASML, SAP, Novo Nordisk, ASM International, Symrise, Alcon y Adidas. Las compañías que peor comportamiento tuvieron fueron: Carl Zeiss, Spirax, Pernod Ricard, Eurofins y Straumann.

Los movimientos más relevantes del semestre han sido:

1. Salida del capital de DHL, Airbus, Siemens, Reckitt, Lanxess y Antofagasta.

2. Incremento de la exposición en Carl Zeiss, Rentokil, Adyen y Unilever.

3. Reducción de la exposición en Eurofins, Pernod Ricard, ABInbev, Infineon y ASMi.

4. Entrada en el capital de Rational, Dassault Systemes, Hermes, Inditex, Kone y Straumann.

Mantenemos una distribución sectorial con elevados pesos en los sectores de tecnología, salud, consumo e industriales y ninguna exposición a sectores como el financiero, eléctrico, renovables, automoción, acereras, hoteleras, ni aerolíneas.

Uno de los sectores con mayor peso del fondo es el sector salud, el cual no está teniendo un gran comportamiento si excluyésemos el efecto de Novo Nordisk los últimos años. Parece que el mercado está más pendiente de las implicaciones sobre los tipos de interés o del impacto de la Inteligencia Artificial, que del buen momento de generación de beneficios que tiene el sector salud no solo para el largo plazo, sino también para el corto plazo.

La mega-tendencia de la salud es de las más evidentes y con menos riesgo de equivocarse de todas las mega-tendencias que hay.

Es evidente que la población mundial está envejeciendo, lo que lleva a una mayor demanda de atención médica y productos farmacéuticos. También es muy evidente que la demanda de servicios relacionados con la salud es muy resistente a los ciclos económicos. La amplitud y diversidad del sector nos proporciona muchas oportunidades y de diferentes temáticas en distintos nichos de negocios relacionados con la salud. Por último, es un sector que está en constante innovación, con nuevos medicamentos, nuevos dispositivos, nuevos equipamientos, nuevas tecnologías, nuevos diagnósticos y tratamientos que se están desarrollando que crean nuevos mercados y oportunidades de crecimiento.

En nuestra opinión, la valoración del sector a tan solo 13x PER (excluyendo la valoración de Novo Nordisk), unida a la visibilidad del crecimiento del sector, elevados márgenes, bajos niveles de endeudamiento y elevados RoIC, nos presenta una gran oportunidad para fortalecer nuestra posición.

Históricamente, el sector salud en Europa ha tenido un muy buen comportamiento no solo en términos absolutos (+1.710% últimos 30 años), sino también en términos relativos frente al mercado (Stoxx 600 +732% en el mismo periodo). Sin embargo, en los últimos 3 años, el sector ofrece retornos prácticamente planos vs. un Stoxx 600 +20% si excluimos el efecto de Novo Nordisk que es la compañía más grande de Europa y con mayor ponderación en los índices y que gracias al medicamento contra la obesidad ha visto como su cotización se ha revalorizado +300% los últimos 3 años y desvirtúa el comportamiento del sector en su conjunto.

Renta 4 EEUU Acciones FI a cierre de junio de 2024

JAVIER GALÁN, Gestor de Fondos

Renta 4 EEUU Acciones FI se revaloriza un +15% en el primer semestre de 2024. La rentabilidad acumulada desde su creación en febrero de 2023 es de +28,6% que supone una rentabilidad anualizada del +20,13%.

Las empresas que más han aportado a la rentabilidad de Renta 4 EEUU Acciones FI en el primer semestre del año fueron: Alphabet, Taiwán Semiconductors, Applied Materials, Eli Lilly, Microsoft, KLA e Intuitive Surgical. Por el contrario, las compañías que peor comportamiento tuvieron fueron: Nike, Estee Lauder, Accenture, Air Products y Mondelez.

Los movimientos más relevantes del semestre han sido:

1. Salida del capital de Air Products, Barrick Gold, Nutrien, Pentair, AON, Pfizer y Occidental Petroleum.

2. Reducción de la exposición en Freeport-McMoran, Abbot, Colgate, Nike, IFF y Salesforce.

3. Entrada en el capital de Otis, Accenture, Apple, IDEXX y Mettler Toledo.

4. Incremento de la ponderación en Taiwan Semiconductors, Procter & Gamble, Thermo Fisher, Intuitive Surgical, Amazon, Estee Lauder, Veeva Systems, Stryker y Crowdstrike.

Las valoraciones del S&P 500 se están manteniendo en niveles altos de valoración por encima de las 20x PER. El crecimiento de los beneficios de hecho se está acelerando en 2024 gracias principalmente al crecimiento de los beneficios de compañías con mucho peso en el S&P 500 como Nvidia, Microsoft, Alphabet, Meta Platforms y Amazon.

Las valoraciones a las que históricamente ha cotizado el S&P 500 de 17x PER parece indicar que la bolsa estadounidense está cara en relación con su historia, sin embargo, el perfil de las compañías con mayor peso es de mayor crecimiento que en el pasado, por lo que las valoraciones tienden a ser más altas que cuando las compañías tienen un crecimiento más moderado.

Este hecho está desvirtuando de algún modo el análisis histórico de las valoraciones y nos pueden estar dando una señal errónea si analizamos aisladamente las valoraciones sin tener otras variables en cuenta como el crecimiento de las ventas y los beneficios, los márgenes, los retornos, la generación de caja y la deuda o caja neta de las compañías que componen el índice.

La realidad es que se hace difícil no ver que las grandes compañías tecnológicas que conjuntamente pesan más del 30% del S&P 500 dejen de crecer a doble dígito los beneficios los próximos años, por lo que esperar que, tanto en 2024 como en 2025 al menos, los beneficios de la bolsa estadounidense mantengan la senda de mayor crecimiento reportado, no parece ni mucho menos una locura.

EPSV Renta 4 Acciones a cierre de junio de 2024

RENTA 4 GESTORA

Renta 4

EPSV Renta 4 Acciones cierra el primer semestre de 2024 con una rentabilidad de +6,4%. La rentabilidad acumulada desde inicio de gestión es de +111%, lo que implica un 4,8% anualizado. La exposición a bolsa con la que cerramos el mes es del 98,2%.

Los activos que más rentabilidad aportaron han sido ASML, SAP, Novo Nordisk e Inditex además de los fondos por su exposición. Los detractores en el mes fueron principalmente compañías francesas como Air Liquide, L´Oréal, Airbus y Total.

En cuanto a la operativa durante el mes, hemos realizado compras acorde con las caídas, en nuestra opción, algo desmesuradas en algunos momentos concretos en valores de calidad que ya teníamos y que cuentan con nuestra total convicción. La gran mayoria son valores franceses aprovechando la volatilidad por cuestiones políticas como LVMH, Hermes, L´Oréal, TotalEnergies, Airbus, Ipsen y Sanofi.

Tras los cambios mencionados la cartera presenta la siguiente distribución sectorial: Sector consumo (22,6%) y tecnología (17,4%) son los de mayor ponderación en cartera, seguidos de sector salud (12,6%), Materiales (5%) e Industrial (2,1%). La cartera cierra el primer semestre tras un mes de junio plano (-0,3%) pese a haber sido este un mes tremendamente negativo para la mayoría de sectores en el Stoxx 600 (-1,3%). Esto es debido a la no exposición de la cartera a sectores como Bancos, Inmobiliario, Autos o Utilities:

Aun así, en el año, apenas cuatro sectores el selectivo europeo están con retornos negativos relevantes (Utilities, Inmobiliario, Alimentación y Bebidas, Químico y Viajes y Ocio).

EPSV Renta 4 Global Acciones a cierre de junio de 2024

RENTA 4 GESTORA

Renta 4

EPSV Renta 4 Global Acciones se revaloriza en junio +2%, con lo que la rentabilidad a cierre de primer trimestre de 2024 asciende a +8%. La exposición a bolsa con la que cerramos el mes es del 95,5%.

Los activos que más rentabilidad aportaron, además de los fondos, Adobe, Amazon, ASML, Intuitive Surgical y Eli Lilly. Por el lado negativo, los que más rentabilidad drenaron fueron Renta 4 Latinoamerica, y Medio Ambiente, Air Liquide, L´Oréal, Estee Lauder y Visa.

Durante el mes únicamente hemos realizado ajuste de ponderación de pesos en los fondos y el aumento de peso en LVMH dado el retroceso en el valor con motivo de la volatilidad ante las elecciones en Francia.

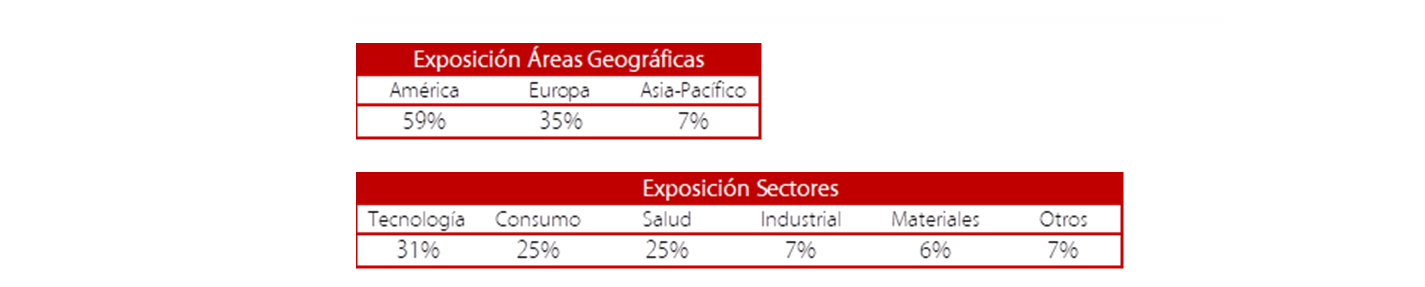

La cartera (incluyendo los fondos de inversión) cuenta con exposición a América (59%), Europa (35%) y Asia-Pacífico (7%). En cuanto a la exposición sectorial, la cartera se divide en sector Tecnología (31%), Consumo (25%), Salud (25%), Industrial (7%) y Materiales (6%):

La cartera cierra otro mes en positivo en el semestre, pese a haber sido el mes de junio un mes con importantes distorsiones en la renta variable.

Junio ha sido especialmente negativo para la renta variable europea por la volatilidad ocasionada ante la incertidumbre política en Francia (Cac 40 -6,2%) tras las elecciones europeas (Stoxx 600 -1,3%) y positivo para la americana (S&P 500 +4,9% y Nasdaq Comp. +7,33%), cuyo estado natural parece haberse convertido en máximos históricos permanentes.

Renta 4 Small Caps FI a cierre de junio de 2024

DAVID CABEZA JAREÑO, Gestor de fondos

Renta 4 Small Caps FI (clase R) obtiene una rentabilidad en el primer semestre de 2024 del -4,4%. Los valores de pequeña y mediana capitalización han tenido un peor comportamiento frente a los de mayor capitalización en 1S24 (Stoxx Europe Small 200 +2,1% vs. +6,8% Stoxx 600 y +8,2% Eurostoxx 50), y en junio volvieron a sufrir correcciones afectados por el entorno geopolítico (elecciones anticipadas en Francia tras resultados de elecciones europeas).

Las empresas que más han aportado a la rentabilidad de Renta 4 Small Caps Euro FI en el semestre fueron: Rovi, Viscofan, Darktrace, Strabag, Sdiptech y Rentokil. Las compañías que peor comportamiento tuvieron fueron: Compugroup, Grifols, Evotec, Aixtron y Soitec. El fondo cierra el semestre con una exposición neta a renta variable del 95,3% (frente al 93,7% de diciembre 2023).

Los movimientos más relevantes del semestre han sido:

- Hemos dado entrada a: Fagron, Bioarctic, Ebro Foods, Volex, Darktrace, Jost Werke, Kontron; Medincell, Puig Brands, Acceso Technology, y Zignago Vetro.

- Hemos dado salida a: GN Store Nord, Teleperformance, MIPS, Prim, STO.Co, Equasens, THG, Grifols, OCI, Grenergy. Darktrace, y Befesa.

Mantenemos una distribución sectorial donde el 90% de la cartera está concentrada en 4 sectores: tecnología, salud, consumo e industrial/servicios. El 10% restante, en infraestructuras y materias primas. No tenemos presencia en sector financiero, energía o utilities. La cartera cotiza a atractivos múltiplos: PER 25e <12x con crecimiento en BPA 23-26e c.12%%, FCF yield 25e >7% y DN/EBITDA 24e de 0,4x. Vemos un potencial significativo de cara a próximos años, vía crecimiento en beneficios, acompañado de expansión de múltiplos.

Renta 4 Megatendencias Salud a cierre de junio de 2024

ELENA RICO, Gestora de Fondos de Inversión

El fondo Renta 4 Megatendencias Salud acumula en el primer semestre del año una rentabilidad del +6,3%, siendo la subida del mes de junio del +1,3%, comportamiento ligeramente inferior respecto a los principales índices del sector (MSCI World Healthcare, SPDR Healthcare Selector y S&P Healthcare) en el mismo periodo y divisa. Desde su lanzamiento en febrero de 2020 la rentabilidad acumulada es del +28% que supone un +5,8% de rentabilidad anualizada.

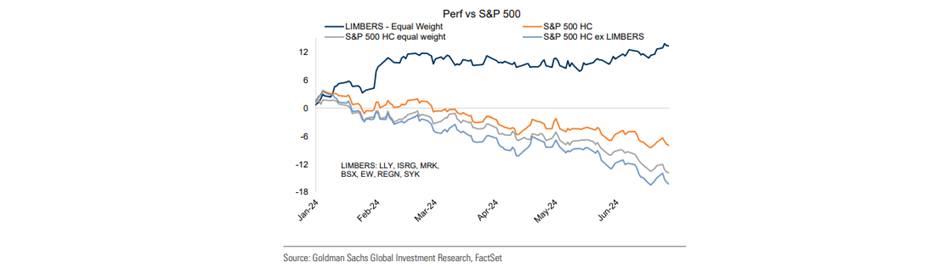

Ponemos fin al primer semestre del año con los índices globales en máximos históricos, mientras que el sector salud sigue mostrando un peor comportamiento relativo debido principalmente a que continúa la rotación en las carteras y a cuestiones macroeconómicas. Entre los valores que contribuyen favorablemente a la rentabilidad del fondo siguen destacando Intuitive Surgical (+11% en junio y +29% en el acumulado del año, alcanzando nuevos máximos históricos) y Eli Lilly (+10% en el mes y +57% YTD, también marcando máximos). Ambas compañías forman parte de LIMBERS, término acuñado por Goldman Sachs y que recoge compañías estadounidenses de calidad del sector, inmersas en ciclos de innovación y crecimiento diferencial y que procede de las siglas de Lilly, Intuitive Surgical, Merck, Boston Scientific, Edwards Lifesciences, Regeneron y Stryker. Tenemos posición en todas ellas y de forma agregada representan algo más del 20% del patrimonio del fondo. Por el lado negativo, el valor que más drena es Carl Zeiss a causa de un profit warning.

Renta 4 Megatendencias Tecnología a cierre de junio de 2024

RENTA 4 GESTORA

Renta 4

Renta 4 Megatendencias Tecnología cierra la primera mitad del año con una subida del +12,4%, doblando prácticamente en el último mes gracias a la subida del 6% en junio. Desde su creación en julio del 2020, la rentabilidad anualizada del fondo es del 5,6%, pero si nos fijamos desde el cambio de gestión introducido en noviembre del 2022, esta cifra salta al 32,8%.

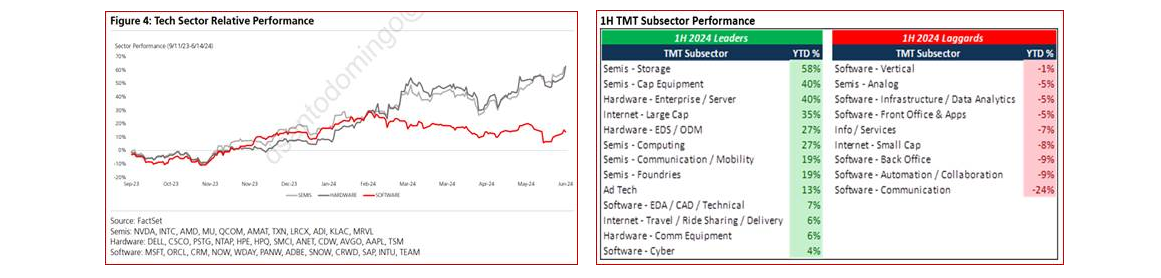

Como venimos apuntando desde hace meses, existen claras discrepancias de comportamiento entre sub-índices tecnológicos, ya que mientras que el índice de semiconductores SOXX se ha revalorizado un +31% impulsado por NVIDIA (este valor explica 1/3 de la subida en el S&P500 y en el Nasdaq 100 -explicado más adelante-), en el polo opuesto vemos índices como el BVP Nasdaq Emerging Cloud (-6,5% YTD), índice de empresas Cloud/SaaS.

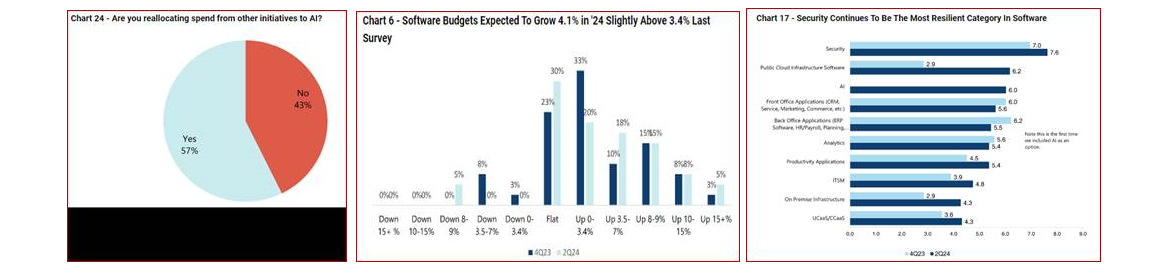

La principal explicación del mal comportamiento del Software es que el mercado está anticipando que parte de los presupuestos de IT (durante el COVID tuvieron un fuerte viento de cola), se van a desplazar hacia proyectos de GenAI. Hay parte de los presupuestos que podrán destinarse hacia IA, pero no es una amplia mayoría (ver gráfico inferior), y habría que ver sectores afectados y cantidades. Pero respecto al gasto en software, las últimas encuestas entre CIOs (Chief Investment Officers) no reflejan este sentimiento tan negativo, sino que apuntan a una mejora en el gasto para los próximos meses (incremento del gasto esperado +4,1% vs 3,4% de la anterior encuesta), destacando el área de ciberseguridad, la cual seguirá siendo una clara apuesta estratégica para las compañías.

Asimismo, la macro no está añadiendo presión, sino que muestra cierta estabilización en las expectativas. No hay todavía mejora, pero se ha frenado el deterioro. Esto, junto con las esperadas bajadas de tipos a ambos lados del Atlántico, deberían servir de soporte para la segunda mitad del año.

Informe elaborado por Diego Santo Domingo y César Otero, cogestores del fondo Renta 4 Megatendencias Tecnología.

Renta 4 Megatendencias Consumo a cierre de junio de 2024

RENTA 4 GESTORA

Renta 4

Renta 4 Megatendencias Consumo acumula una rentabilidad del +7,3% en el primer semestre de 2024, frente al 10,8% del MSCI World, el 2,2% del MSCI World Consumer Staples, y el +3,7% del MSCI World Consumer Discretionary.

Las empresas que más han aportado a la rentabilidad de Renta 4 Megatendencias Consumo FI en el semestre fueron: Alphabet, Amazon, Microsoft, Meta, Inditex y Spotify. Las compañías que más han drenado han sido: JD Sports, Nike, Fomento Económico Mexicano, Pernod Ricard, y Reckitt. El fondo cierra el semestre con una exposición neta a renta variable del 98,1% (frente al 96,7% de diciembre 2023).

Los movimientos más relevantes del semestre han sido:

- Hemos dado entrada a: Hermes, Amadeus, Match, Puig Group, y PDD.

- Hemos dado salida a: Smurfit Kappa, Simply Good Foods, Garmin, Deckers Outdoors, Bakkafrost, Kering, Nexi, Reckitt, Pets at Home y Shimano.

En el primer semestre de 2024 hemos visto un buen comportamiento de los activos de riesgo, impulsado por una inflexión en el sentimiento en torno a la inflación, a medida que la combinación de un aterrizaje suave y recortes de tipos se ponía en precio. Si bien se han ajustado a la baja las perspectivas de los recortes de tipos estadounidenses previstos inicialmente a principios de año, la renta variable se ha mantenido al alza gracias a las sorpresas macroeconómicas positivas y al optimismo en torno a la IA. Según avanzamos en la segunda mitad del año, las valoraciones algo más elevadas, la percepción de un mayor riesgo político, y algunas sorpresas macroeconómicas negativas, podrían limitar las revaloraciones.

El sector consumo ha mostrado un peor comportamiento relativo a los principales índices en el primer semestre del año, ante temores a un posible retroceso en el gasto del consumidor en distintas regiones del mundo, con dudas en Estados Unidos y China. Principal relevancia tiene Estados Unidos. El consumidor estadounidense es y ha sido el motor del crecimiento económico, y un escenario de “tipos altos por más tiempo” añade incertidumbre a la fortaleza del consumidor. Observamos signos de fatiga y moderación del gasto, no tanto un retroceso. El gasto de los consumidores (PCE) creció un 5% anual en mayo, sobre una base anualizada, y vemos razones para que el consumidor siga resistiendo. El mercado laboral, aunque se está enfriando, es sólido, con una tasa de desempleo del 4% y una sensación de seguridad laboral alta. Los salarios crecen (si bien a un ritmo más lento que en 2023), en todos los grupos de ingresos. El uso de límites de crédito de las tarjetas y “Home equity line of Credit” están cerca o por debajo de niveles históricos, que implica margen para que el consumidor pueda recurrir a créditos adicionales cuando los necesite.

Informe elaborado por David Cabeza y Francisco Ramos, cogestores del fondo Renta 4 Megatendencias Consumo.

EPSV Renta 4 Dédalo a cierre de junio de 2024

RENTA 4 GESTORA

Renta 4

EPSV Renta 4 Dédalo ha subido un 0,74% en el semestre debido a su exposición a renta fija, aunque la aportación ha sido menor a la que cabría esperar debido a que la curva de tipos de interés ha subido (el bono alemán ha pasado de una rentabilidad del 2% a principios de año a otra del 2,5%).

La rentabilidad desde lanzamiento del fondo (2008) es de un +24,1% lo que implica un 1,85% anualizado.

Las estrategias de coberturas realizadas (tipos de cambio, renta variable y yenes) también nos han drenado alguna décima de rentabilidad. Los bonos de Takeaway, Cellnex y Santander UK han sido los activos que más han aportado mientras que en el lado negativo mencionar, aparte de las coberturas mencionadas, los bonos de la Unión Europea y Haleon, ambos de vencimientos largos.

Seguimos con un punto de cautela en la gestión de las inversiones del fondo. El mercado descuenta un escenario de aterrizaje suave de la economía y nosotros pensamos que la probabilidad de que haya algún "accidente" en la economía, fruto de la subida de interés aplicada no es menor. No es el escenario principal, pero claramente la probabilidad no es de un 0%.

Renta 4 Pegasus a cierre de junio de 2024

MIGUEL JIMÉNEZ, Gestor de fondos

Comentario de Gestión Renta 4 Pegasus Junio 2024

El primer semestre de 2024 ha mostrado una economía más resiliente de lo que se esperaba a principios de año. De 7 bajadas de tipos de interés que descontaba el mercado en USA hemos pasado a unas expectativas de entre 1-2 bajadas para el 4T24. A pesar de las subidas de tipos aplicadas en 2022 y 2023 desde niveles de 0,25% hasta 5,25%, la economía no se ha resentido con unos niveles de paro en mínimos que han posibilitado que el consumo aguante bien.

Por su parte, la inflación se ha moderado pero no hasta el punto de que los bancos centrales hayan lanzado un mensaje triunfalista sobre el control de la misma, incluso en Europa donde el BCE bajo los tipos de interés 25 pb. este mes de junio.

En China, las esperanzas sobre una recuperación del consumo se han ido disipando con unos crecimientos por debajo de lo esperado meses atrás.

Los mercados financieros han tenido un buen comportamiento este semestre con subidas generalizadas en la renta variable: Eurostoxx 50 (+8,2%), S&P 500 (+14,5%) y Nasdaq (+18,1%). Los retornos sobre todo en USA han estado muy concentrados: el 35% de los rendimientos del año se explica por una compañía, Nvidia (+150% en el 1s24), y el 63% se explica por 6 valores. Los “7 magníficos” ya suponen más de un 30% del S&P 500, frente a menos del 15% que suponían en 2019.

En Europa (Stoxx 600 +6,8%), desde un punto de vista sectorial, el mejor comportamiento se ha observado en tecnología (+17%), acompañado de bancos (+15%) mientras los peores han sido utilities (-6%) y real estate (-5,4%).

En renta fija, el comportamiento ha sido más dispar debido a las expectativas de tipos altos durante más tiempo antes mencionada. La mejor evolución se ha correspondido con los bonos high yield (debido a unos spreads que han seguido ajustados) y respecto a los vencimientos de los bonos áquellos con un menor vencimiento. La parte de más solvencia en renta fija, como la deuda pública, y a más largo plazo ha sido la de peor comportamiento.

Por último, el euro se ha depreciado desde niveles de 1,10 a 1,07 $/€ debido a la fortaleza de la economía americana y por la incertidumbre derivada de las elecciones francesas, celebradas el último fin de semana de junio.

Renta 4 Nexus a cierre de junio de 2024

MIGUEL JIMÉNEZ, Gestor de fondos

Comentario de Gestión Renta 4 Nexus Junio 2024

El primer semestre de 2024 ha mostrado una economía más resiliente de lo que se esperaba a principios de año. De 7 bajadas de tipos de interés que descontaba el mercado en USA hemos pasado a unas expectativas de entre 1-2 bajadas para el 4T24. A pesar de las subidas de tipos aplicadas en 2022 y 2023 desde niveles de 0,25% hasta 5,25%, la economía no se ha resentido con unos niveles de paro en mínimos que han posibilitado que el consumo aguante bien.

Por su parte, la inflación se ha moderado pero no hasta el punto de que los bancos centrales hayan lanzado un mensaje triunfalista sobre el control de la misma, incluso en Europa donde el BCE bajo los tipos de interés 25 pb. este mes de junio.

En China, las esperanzas sobre una recuperación del consumo se han ido disipando con unos crecimientos por debajo de lo esperado meses atrás.

Los mercados financieros han tenido un buen comportamiento este semestre con subidas generalizadas en la renta variable: Eurostoxx 50 (+8,2%), S&P 500 (+14,5%) y Nasdaq (+18,1%). Los retornos sobre todo en USA han estado muy concentrados: el 35% de los rendimientos del año se explica por una compañía, Nvidia (+150% en el 1s24), y el 63% se explica por 6 valores. Los “7 magníficos” ya suponen más de un 30% del S&P 500, frente a menos del 15% que suponían en 2019.

En Europa (Stoxx 600 +6,8%), desde un punto de vista sectorial, el mejor comportamiento se ha observado en tecnología (+17%), acompañado de bancos (+15%) mientras los peores han sido utilities (-6%) y real estate (-5,4%).

En renta fija, el comportamiento ha sido más dispar debido a las expectativas de tipos altos durante más tiempo antes mencionada. La mejor evolución se ha correspondido con los bonos high yield (debido a unos spreads que han seguido ajustados) y respecto a los vencimientos de los bonos áquellos de con un menor vencimiento. La parte de más solvencia en renta fija, como la deuda pública, y a más largo plazo ha sido la de peor comportamiento.

Por último, el euro se ha depreciado desde niveles de 1,10 a 1,07 $/€ debido a la fortaleza de la economía americana y por la incertidumbre derivada de las elecciones francesas, celebradas el último fin de semana de junio.

Renta 4 Megatendencias Medio Ambiente a cierre de junio de 2024

RENTA 4 GESTORA

Renta 4

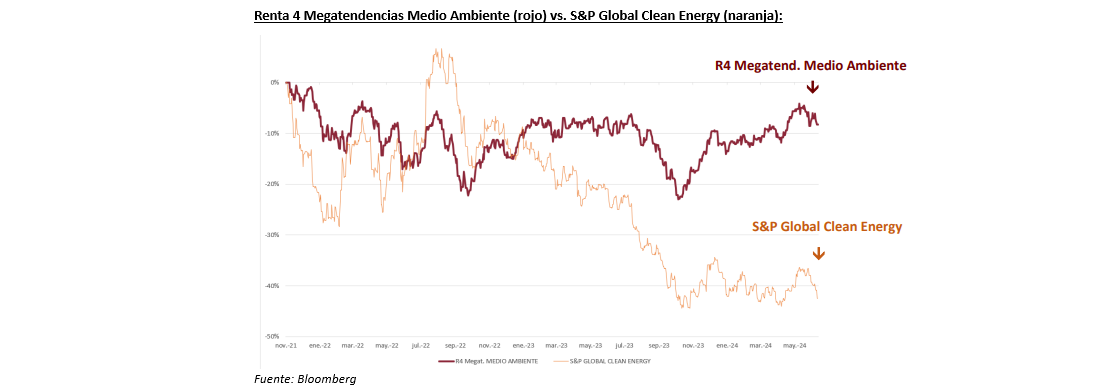

Renta 4 Megatendencias Medio Ambiente se revaloriza un +1,5% en el primer semestre de 2024 (vs. -11,5% S&P Global Clean Energy en euros). En el siguiente gráfico podemos observar un mejor comportamiento relativo y una menor volatilidad desde el lanzamiento del fondo frente al principal índice comparable dentro de esta megatendencia (diferencia de rentabilidad de más de 34 puntos porcentuales).

Cabe destacar que la volatilidad tras la incertidumbre política en EE.UU (exposición total de ventas del fondo: 25,8%) y en Francia (exposición total de ventas del fondo: 7,6%) ha drenado la rentabilidad de la cartera durante las últimas semanas. No obstante, creemos que dicha volatilidad nos está ofreciendo buenas oportunidades de entrada en compañías dentro de sectores con mucho potencial a futuro.

Por un lado, pensamos que la probabilidad de la derogación de la ley IRA es muy baja por dos motivos: 1) no parece que el partido republicano vaya a tener el control de las dos cámaras y 2) los estados que más se están beneficiando de estas inversiones son republicanos (Indiana, Texas, etc). Como se muestra en el siguiente gráfico, el 60%-70% de los proyectos de energías renovables (solar y eólica) se están construyendo en estados republicanos (color rojo en el gráfico).

La exposición de Renta 4 Megatendencias Medio Ambiente a EE.UU. es del 26% aproximadamente y únicamente un 3% proviene de ventas de compañías dentro del sector utilities integradas/renovables en EE.UU. Por tanto, el impacto de las elecciones en EE.UU. no debería tener un impacto significativo en la cartera.

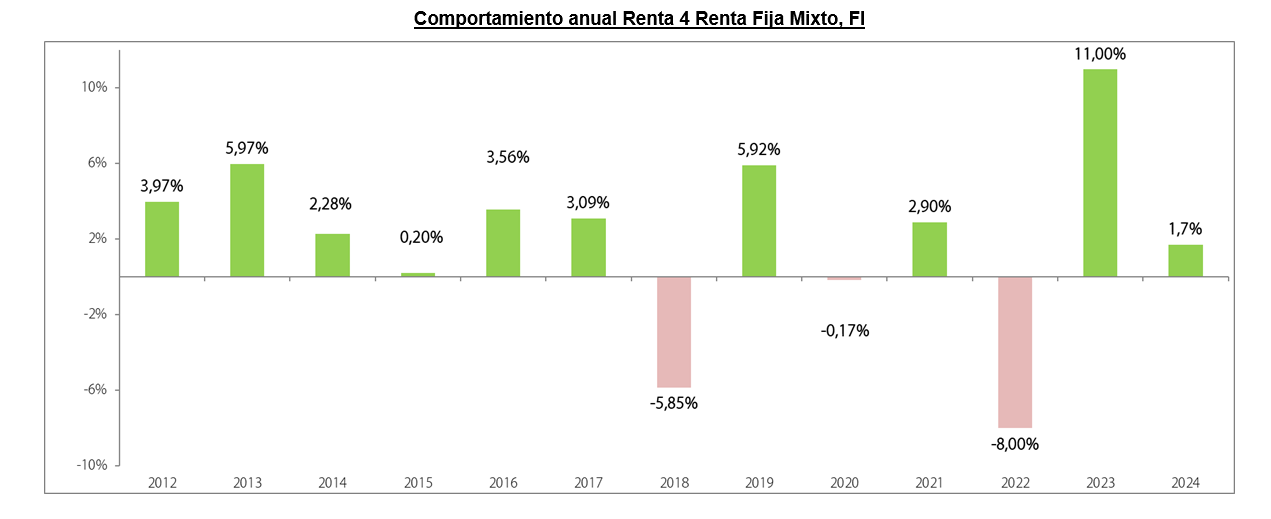

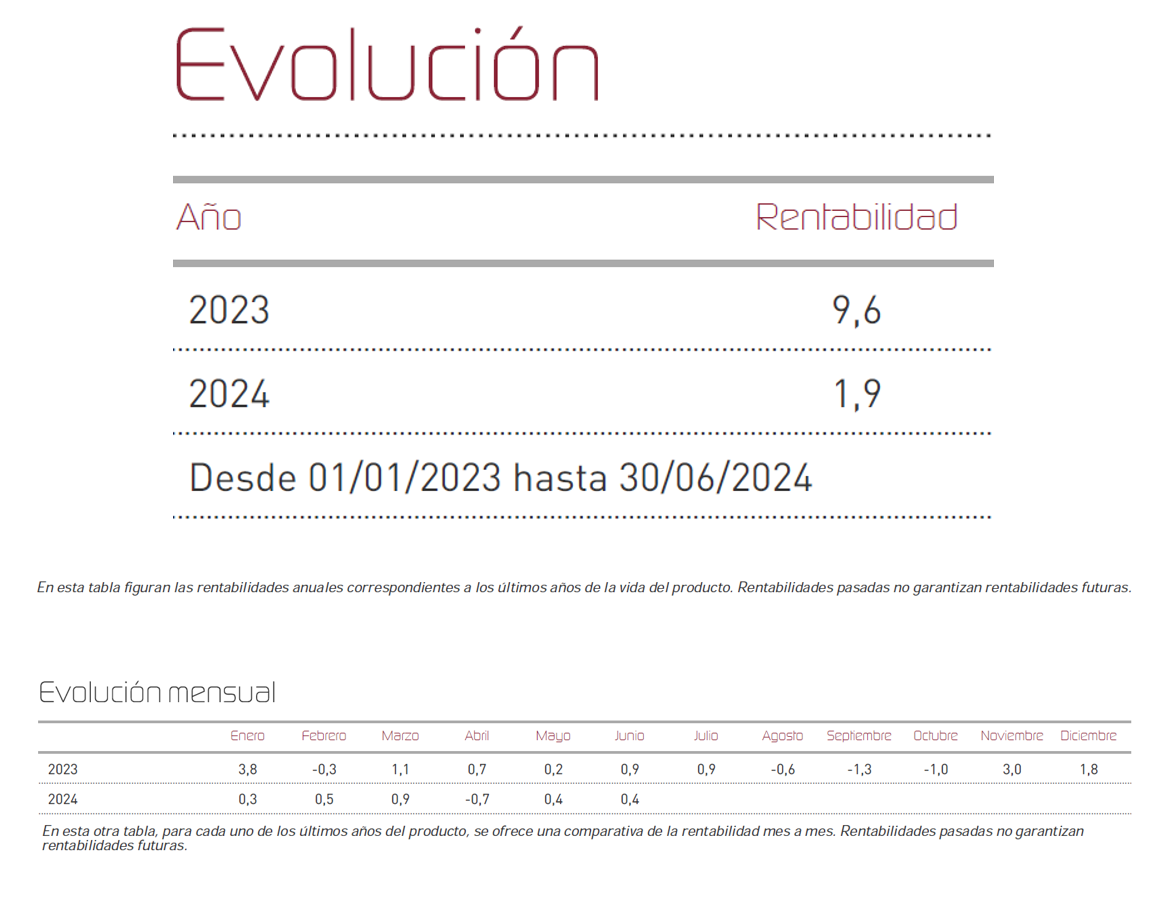

Renta 4 Renta Fija Mixto a cierre de junio de 2024

ALEJANDRO VARELA SOBREIRA, Gestor de fondos

El fondo Renta 4 Renta Fija Mixto bajó un 0.3% en el mes de junio acumulando un +1.7% de rentabilidad en estos seis primeros meses del año. Junio ha sido un mes repleto de acontecimiento significativos, destacando el adelanto de las elecciones en Francia tras los comicios europeos y la primera rebaja de tipos del Banco Central Europeo (BCE). En el panorama bursátil, hemos observado un contraste marcado entre las regiones. La bolsa americana siguió escalando en rentabilidad, con el S&P 500 sumando un 4,73% y el Nasdaq un 7,26%, impulsados principalmente por el sector tecnológico, con NVIDIA como claro protagonista. Este desempeño contrasta notablemente con el comportamiento negativo de la región europea, donde el Eurostoxx cedió un 1,80%, motivado en gran parte por el resultado de las elecciones europeas que ha propiciado el adelanto electoral en Francia, generando inestabilidad en el país y provocando el castigo a la deuda francesa. El CAC 40 francés cerró el mes con una corrección del 6,42%, provocando un efecto contagio a otros índices como el DAX 30 alemán, que cayó un 1,42%, y el Ibex español, con un descenso del 3,34%.

En Francia, la primera vuelta de las elecciones a la Asamblea Nacional celebrada el 30 de junio se saldó con la victoria de Le Pen-Bardella (33,5%), mientras que el frente de Macron se desplomó (20,7%). A la espera de lo que suceda en la segunda vuelta, permaneceremos atentos a la evolución de la prima de riesgo francesa ante los temores a una menor disciplina fiscal con un posible cambio de gobierno. La inestabilidad política en Francia ha llevado a la TIR del bono francés a 10 años a escalar hasta un 3,29%, desde niveles del 3% al cierre de mayo, frente al bund alemán del 2,5% y el bono español, que se sitúa levemente por encima del francés con un 3,31%.

Por otro lado, en el mercado de divisas, el euro se depreció ligeramente hasta 1,076 frente al dólar, mientras que el yen continuó su caída frente al euro, alcanzando su mínimo histórico desde 1999. El precio del petróleo, por su parte, aumentó nuevamente, superando los 85 dólares por barril.

Aunque hemos implementado circunstancialmente algunas coberturas durante los meses de mayo y junio, la exposición a renta variable del fondo al finalizar el semestre se ha situado en niveles del 24%. El resto de nuestra cartera, está invertido mayoritariamente en bonos corporativos con una calidad crediticia media de BBB-.

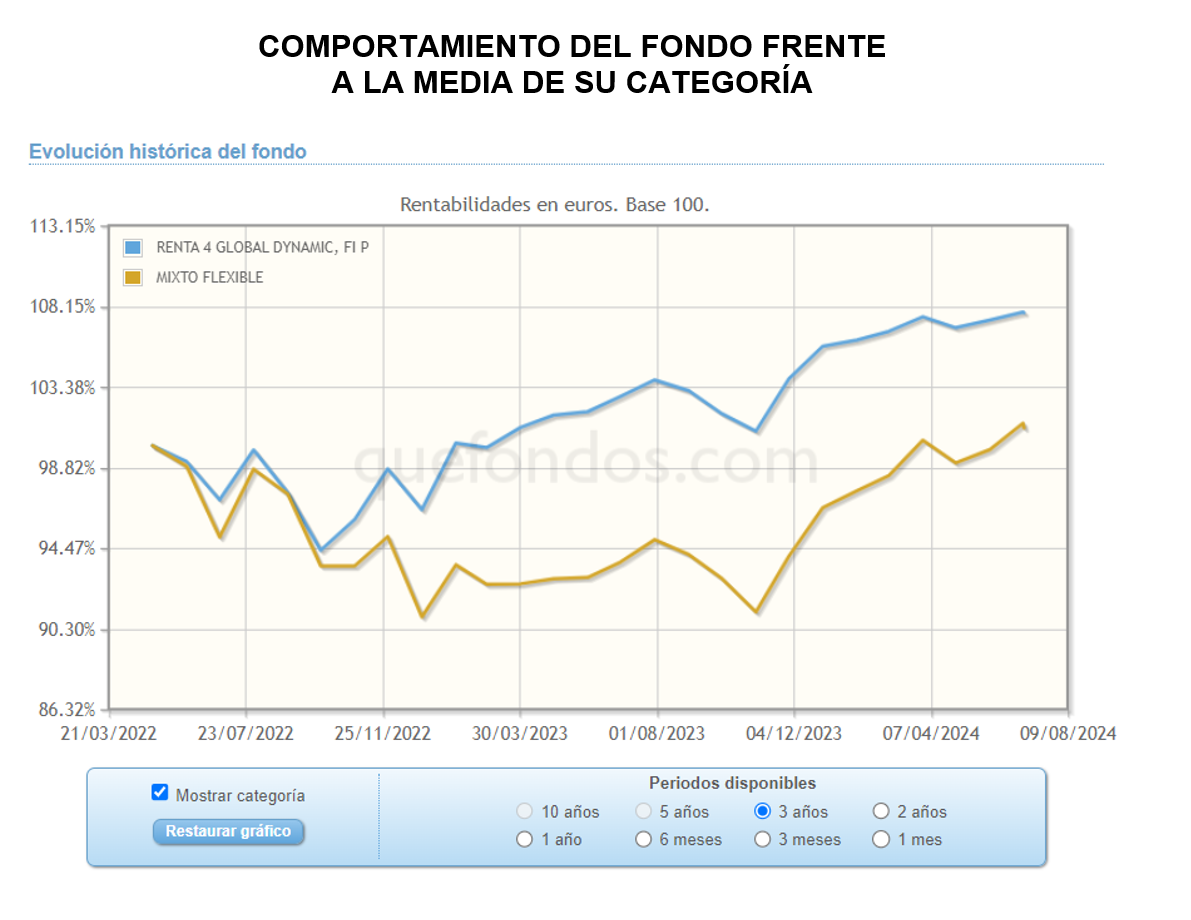

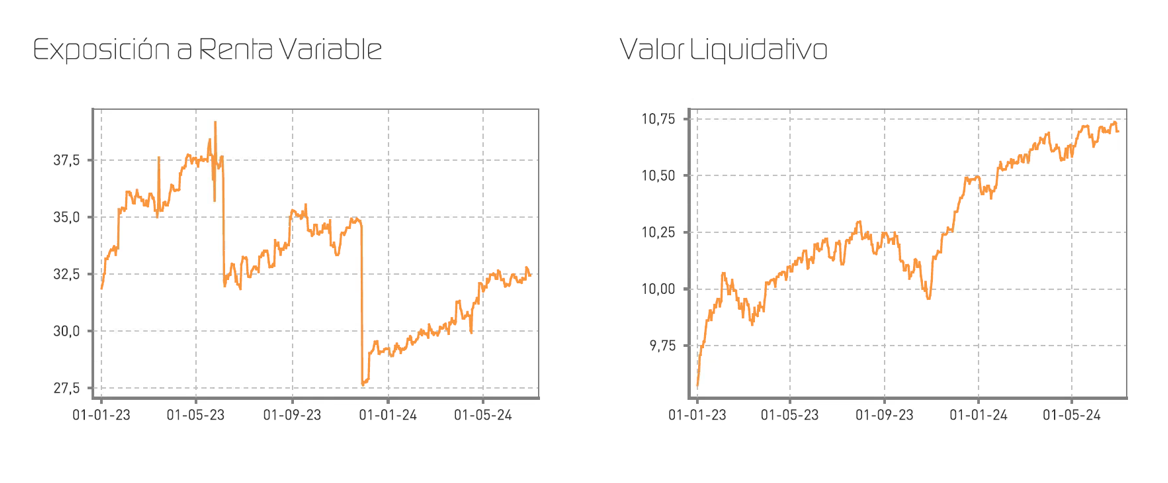

Renta 4 Global Dynamic a cierre de junio de 2024

ALEJANDRO VARELA SOBREIRA, Gestor de fondos

Renta 4 Global Dynamic FI sumó un +0,4% en junio, acumulando un 1,9% desde el comienzo de 2024. Junio ha sido un mes repleto de acontecimientos significativos, destacando el adelanto de las elecciones en Francia tras los comicios europeos y la primera bajada de tipos del Banco Central Europeo (BCE). En los que respecta a las bolsas, se ha observado una marcada disparidad entre las regiones. La bolsa americana mantuvo un tono positivo, con el S&P 500 sumando un 4,73% y el Nasdaq un 7,26%, impulsados principalmente por el sector tecnológico, con NVIDIA como claro protagonista. Este desempeño contrastó notablemente con las pérdidas en los índices europeos, donde el Eurostoxx cedió un 1,80%, motivado en gran parte por el resultado de las elecciones europeas que ha propiciado el adelanto electoral en Francia, generando inestabilidad en el país. El CAC 40 francés cerró el mes con una corrección del 6,42%, provocando un efecto contagio a otros índices como el DAX 30 alemán, que cayó un 1,42%, y el Ibex español, con un descenso del 3,34%.

La economía mundial continúa avanzando a un ritmo lento, con el sector servicios manteniéndose como el principal motor de crecimiento. La inflación, si bien se muestra resistente, se mantiene contenida y cercana a los objetivos establecidos por los bancos centrales. Sin embargo, persisten riesgos a la baja para el crecimiento y al alza para la inflación, principalmente debido a los conflictos bélicos en curso y la creciente tensión en la guerra arancelaria.

En el primer trimestre de 2024, la economía estadounidense experimentó un crecimiento más lento de lo esperado, con una tasa anualizada del 1,4% en su dato definitivo, una décima por encima de lo anunciado inicialmente. Esta desaceleración se atribuye principalmente a una ralentización en el gasto de los consumidores, las exportaciones y el gasto público, así como a un aumento en las importaciones.

El mercado laboral estadounidense mostró una fortaleza inesperada en mayo, con una creación de empleo superior a las expectativas. La tasa de desempleo alcanzó el 4%, un dato muy bajo en términos históricos, pero los ingresos medios por hora aumentaron un 0,4% mensual y un 4,1% interanual. Estos datos han reducido las expectativas de recortes inminentes en las tasas de interés por parte de la Reserva Federal.

Renta 4 Cripto a cierre de junio de 2024

RENTA 4 GESTORA

Renta 4

El fondo Renta 4 Cripto Fil desde su creación (a mediados de marzo de 2024) acumula una rentabilidad de -10,49%, comportamiento por encima de las dos principales criptomonedas del mercado, Bitcoin y Ethereum, las cuales cayeron un 15.36% y un 13.06%, batiendo a ambas en un 4,86% y 2,56%, respetivamente en ese mismo periodo.

El mejor comportamiento ha venido de la mano de Ethereum. Y por contra, los que menos han aportado han sido Stacks y Polygon.

Mantenemos una cartera diversificada entre 10 criptomonedas, dando el mayor peso a Bitcoin (45%) y Ethereum (35%), pero sobreponderando 2x esta última ya que por capitalización bursátil le correspondería un 18%. Dentro del 20% restante, las 4 criptomonedas de mayor peso son Solana, Polkadot, Chainlink y XRP (Ripple). En cuanto a emisores, nuestras dos posiciones más importantes serian Wisdomtree y 21shares.

Informe elaborado por Javier Pineda, gestor del fondo Renta 4 Cripto.

La presente nota no supone la prestación de asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. El inversor que tenga acceso a la presente nota debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que éstos no han sido tomados en cuenta para la elaboración de la presente nota, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento específico y especializado que pueda ser necesario.

El contenido de la presente nota así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas, han sido elaborados por Renta 4 Gestora, con la finalidad de proporcionar a sus clientes información general a la fecha de emisión de la nota y está sujeta a cambios sin previo aviso. Este documento está basado en informaciones de carácter público y en fuentes que se consideran fiables, pero dichas informaciones no han sido objeto de verificación independiente por cualquiera de las entidades del Grupo Renta 4 por lo que no se ofrece ninguna garantía, expresa o implícita en cuanto a su precisión, integridad o corrección.

El Grupo Renta 4 no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni puede servir de base a ningún contrato, compromiso o decisión de ningún tipo. El Grupo Renta 4 no asume responsabilidad alguna por cualquier pérdida directa o indirecta que pudiera resultar del uso de este documento o de su contenido. El inversor tiene que tener en cuenta que la evolución pasada de los valores o instrumentos o resultados históricos de las inversiones, no garantizan la evolución o resultados futuros.

El precio de los valores o instrumentos o los resultados de las inversiones pueden fluctuar en contra del interés del inversor incluso suponerle la pérdida de la inversión inicial. Las transacciones en futuros, opciones y valores o instrumentos de alta rentabilidad (high yield securities) pueden implicar grandes riesgos y no son adecuados para todos los inversores. De hecho, en ciertas inversiones, las pérdidas pueden ser superiores a la inversión inicial, siendo necesario en estos casos hacer aportaciones adicionales para cubrir la totalidad de dichas pérdidas.

Por ello, con carácter previo a realizar transacciones en estos instrumentos, los inversores deben ser conscientes de su funcionamiento, de los derechos, obligaciones y riesgos que incorporan, así como los propios de los valores subyacentes de los mismos. Podría no existir mercado secundario para dichos instrumentos.

Cualquier entidad integrante del Grupo Renta 4 o cualquiera de las IICs o FP gestionados por sus Gestoras, así como sus respectivos directores o empleados, pueden tener una posición en cualquiera de los valores o instrumentos a los que se refiere el presente documento, directa o indirectamente, o en cualesquiera otros relacionados con los mismos; pueden negociar con dichos valores o instrumentos, por cuenta propia o ajena, proporcionar servicios de asesoramiento u otros servicios al emisor de dichos valores o instrumentos, a empresas relacionadas con los mismos o a sus accionistas, directivos o empleados y pueden tener intereses o llevar a cabo cualesquiera transacciones en dichos valores o instrumentos o inversiones relacionadas con los mismos, con carácter previo o posterior a la publicación de la presente nota, en la medida permitida por la ley aplicable.

El Grupo Renta 4 tiene implementadas barreras de información y cuenta con un Reglamento Interno de Conducta de obligado cumplimiento para todos sus empleados y consejeros para evitar o gestionar cualquier conflicto de interés que pueda aflorar en el desarrollo de sus actividades. El Grupo Renta 4 recibe una comisión de depositaría, gestión e intermediación por la gestión de las IICs o FP depositadas gestionadas o que se intermedian por alguna de las entidades que componen el Grupo Renta 4.

Los empleados de cualquiera de las entidades del Grupo Renta 4, puede proporcionar comentarios de mercado, verbalmente o por escrito, o estrategias de inversión a los clientes que reflejen opciones contrarias a las expresadas en el presente documento.

Ninguna parte de este documento puede ser: (1) copiada, fotocopiada o duplicada en ningún modo, forma o medio (2) redistribuida o (3) citada, sin permiso previo por escrito de Renta 4. Ninguna parte de esta nota IIC podrá reproducirse, llevarse o transmitirse a aquellos países (o personas o entidades de los mismos) en los que su distribución pudiera estar prohibida por la normativa aplicable. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de la jurisdicción relevante.

El sistema retributivo del autor/es de la presente nota no está basado en el resultado de ninguna transacción específica de banca de inversiones.

Renta 4 Gestora, S.G.I.I.C., S.A. es una empresa domiciliada en Madrid, Paseo de la Habana, 74, 28036 Madrid, teléfono 91 384 85 00. Es una entidad sujeta a la supervisión de la Comisión Nacional del Mercado de Valores y se encuentra inscrita en el Registro de Sociedades de Instituciones de Inversión Colectiva de la Comisión Nacional del Mercado de Valores con el número 43.