Informes de seguimiento de los principales fondos de Renta 4 Gestora, a cierre de mayo de 2024

Una vez más publicamos los informes de seguimiento mensuales de nuestros principales fondos de inversión y EPSV. En esta ocasión ofrecemos el análisis de nuestros gestores a cierre de mayor de 2024. Puedes encontrar los documentos completo aquí o en la web de Renta 4 Gestora.

Renta 4 Cripto a cierre de mayo de 2024

RENTA 4 GESTORA

Renta 4

El fondo Renta 4 Cripto Fil desde su creación (a mediados de marzo de 2024) acumula una rentabilidad de +0,09%, comportamiento por encima de la principal criptomoneda del mercado, Bitcoin, la cual cayó un 5.39% en ese mismo periodo.

El mejor comportamiento ha venido de la mano de Ethereum ,Bitcoin y Chainlink. Y por el contra, los que menos han aportado han sido Stacks y Arbitrum.

Mantenemos una cartera diversificada entre 10 criptomonedas, dando el mayor peso a Bitcoin (45%) y Ethereum (35%), pero sobreponderando 2x esta última ya que por capitalización bursátil le correspondería un 18%. Dentro del 20% restante, las 4 criptomonedas de mayor peso son Solana, Polkadot, Chainlink y XRP (Ripple). En cuanto a emisores, nuestras dos posiciones más importantes serian Wisdomtree y 21shares.

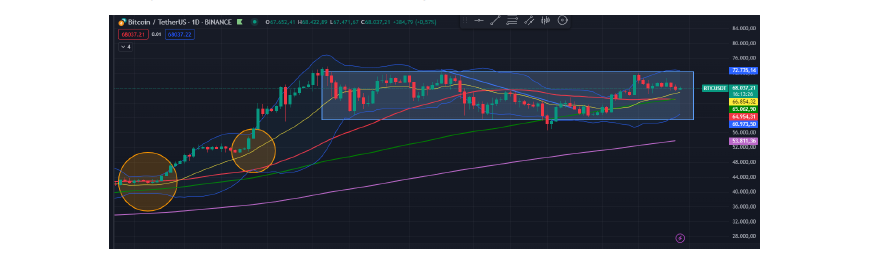

En estos dos meses y medio desde la constitución del fondo, el mercado cripto ha estado muy lateral cotizando entre 57k y 71k (cuadrado azul). Ha sido un periodo de poca volatilidad en el cual estamos observando que se está formando un squeeze en Bitcoin en el timeframe diario que unido con un nivel inferior a 6.00 en el indicador de volatilidad Bitcoin 7 días (línea amarilla) nos indica que habrá un gran movimiento próximamente, el cual espero que sea al alza con la entrada en vigor de los ETF de Ethereum dando así al comienzo de un rally alcista. Podemos ver cómo tras los dos últimos squezze (circulo naranja) desde febrero de 2024 hubo un rally alcista.

En este periodo los dos eventos más importantes han sido primero la aprobación de los ETF de Ethereum en USA, evento que cuando ocurra será un impulso grande no solo para la criptmoneda Ether sino también para el resto de Altcoins, sobre todo si va acompañado con una disminución en la dominancia (market cap de Bitcoin / market cap del mercado cripto) de Bitcoin y una subida de su cotización, pero está por ver cuando entrarán en vigor.

Renta 4 Latinoamérica a cierre de mayo de 2024

ALEJANDRO VARELA SOBREIRA, Gestor de fondos

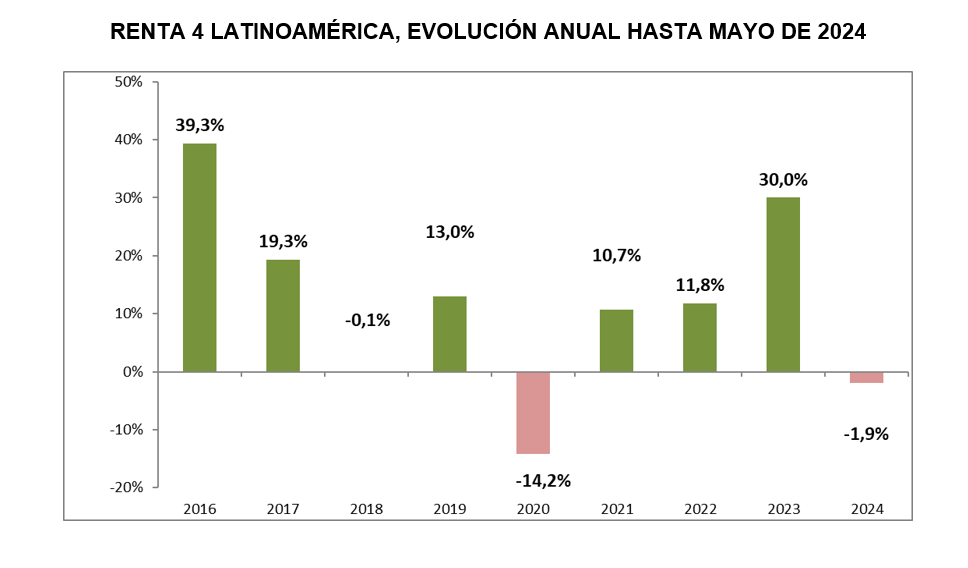

El fondo Renta 4 Latinoamérica se dejó en el mes de mayo un 2,3%, acumulando una rentabilidad negativa del 1,9% en lo que llevamos de año. Su índice de referencia, el S&P Latin América 40, por su parte, mostró un peor comportamiento, cayendo un 3,6% durante el mes y acumulando una rentabilidad del -7,1% en 2024 (en euros). Por países, han destacado en positivo las rentabilidades de Chile medido por el IPSA, Perú medido por el S&P Perú y Colombia medido por el Colpap que subían un 4,3%, 2,6% y 2,4% (en euros) respectivamente. No obstante, la bolsa brasileña y la mexicana han sufrido caídas durante el mes, lo que ha lastrado la rentabilidad del fondo ya que más de un 70% de las posiciones se encuentran concentradas entre estos dos países. El índice Bovespa caía un 5,5% y el índice Mexbol un 3,7%.

La caída en la bolsa brasileña obedece principalmente a la bajada del precio del petróleo en el mes (barril de crudo -6,9% en el mes), y al peso de Petrobras en su índice, una compañía que fue duramente castigada tras el cese de su CEO por parte del Presidente Lula da Silva, en un episodio que los inversores han interpretado como una injerencia del poder político en la gestión de la compañía, lo que arroja lecturas muy negativas para los inversores extranjeros. Además, según la Agencia Internacional de la Energía (AIE), las perspectivas de crecimiento de la demanda mundial del petróleo sigue a la baja ante un entorno de desaceleración económica y unas temperaturas más templadas en Europa. Las abundantes suministros de crudo estadounidense unido a unas perspectivas económicas más débiles, pesan más en el precio que los temores a un conflicto en Oriente Próximo y los recortes de la OPEP.

Por otra parte, el mal comportamiento de la bolsa mexicana no nos sorprendió teniendo en cuenta que se encuentran a las puertas de las elecciones a la presidencia (2 de junio). Es común observar en los mercados volatilidad antes de la celebración de un proceso electoral, en el cuál la candidata de Morena, Claudia Sheinbaum y la de la coalición Fuerza y Corazón por México, Xóchitl Gálvez se disputaban la presidencia del país. En el momento de escribir este informe, ya hemos conocido que la ganadora ha sido la candidata de izquierdas Claudia Sheinbaum, quién continuará con las políticas de su compañero de partido y expresidente Andrés Manuel López Obrador.

Tras un magnífico comportamiento de las bolsas latinoamericanas en 2023, este año estamos comenzando a ver cómo tras una fuerte subida de los tipos de interés, la economía comienza a ralentizarse con datos de consumo por debajo de lo inicialmente estimado, lo que nos hace posicionarnos de manera más prudente. La inflación parece controlada en países como Brasil o México, pero todavía preocupa en Colombia, que acumuló una inflación del 3,3% entre enero y abril (la tercera más alta de la región por detrás de Venezuela y Argentina).

Renta 4 Activos Globales FI a cierre de mayo de 2024

JAVIER GALÁN, Gestor de Fondos

Renta 4 Activos Globales FI se revaloriza un +3% a cierre de mayo de 2024. La rentabilidad acumulada los últimos 10 años para un fondo mixto global defensivo como Renta 4 Activos Globales FI es de +43,5% que supone casi un +4% anualizado.

Los activos que más y menos han aportado a la rentabilidad del fondo fueron:

En la cartera de renta fija no nos ha hecho falta hacer muchos cambios ya que no hemos tenido vencimientos importantes que hayamos tenido que reinvertir. Tenemos un 10% en bonos gubernamentales, otro 10% en tesorería remunerada al 3,5% y el restante 60% en bonos corporativos. La TIR media de la cartera de bonos es del 4,6% e incluyendo la tesorería es del 4,4% con una duración media de 2x.

En la cartera de renta variable este mes hemos vendido la totalidad de la posición que manteníamos en IFF después de reportar unos resultados muy tranquilizadores y repuntar un +15% en el mes. No nos hemos salido del sector, ya que hemos comprado la totalidad de la venta en Symrise, empresa también del sector de ingredientes para el consumo que en el mes no se ha revalorizado casi y creemos que tiene un potencial similar a IFF pero el riesgo está muy debajo al no estar en proceso de reestructuración y no tener los niveles de endeudamiento que tiene IFF (4x DN/EBITDA vs. 1,9x de Symrise).

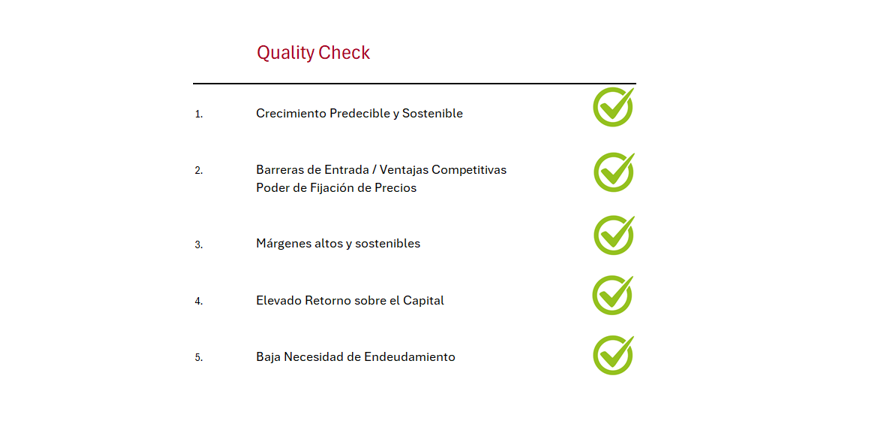

El sector y ambas empresas nos gustan, pero con los criterios de la filosofía del Quality Investing debemos ser disciplinados, e IFF no cumple el criterio fundamental de tener un balance saneado con DN/EBITDA < 2,5x.

Recordamos los criterios de calidad que marca el Quality Investing:

Renta 4 Small Caps FI a cierre de mayo de 2024

Gestor de fondos

Renta 4 Small Caps FI (clase R) sube un +6,8% en mayo 2024, llevando la rentabilidad en el acumulado del año al +1,3%. La renta variable global ha recuperado lo perdido en abril, con subidas del 4,8% en el S&P 500 y del 2,6% en el Stoxx 600, apoyado en los buenos resultados empresariales (especialmente en el sector tecnológico) y con un mejor comportamiento de pequeñas y medianas compañías frente a las grandes (Stoxx Small 200 +4,8%).

Las posiciones con mayor contribución a la rentabilidad del fondo en el mes han sido Sdiptech, Verallia, Elis, Soitec y Cellavision. Las que más han drenado, El.En, Evotec, Eurofins, Aixtron y Biomerieux. El fondo cierra mayo con una exposición neta a renta variable del 95,1% (frente al 93,8% de abril). Respecto a movimientos en mayo, hemos dado salida a Darktrace (tras haber recibido OPA) y Befesa. En su lugar, hemos incorporado a Puig Brands, Accesso Technology, y Zignago Vetro. Comentamos sus tesis de inversión a continuación:

Puig Brands (mkt cap 14bn EUR, 1,7% s/VPN). Es una compañía española de perfumería y cosmética, que hemos incorporado a la cartera en su reciente OPV. Creemos que es una compañía de calidad y crecimiento, bien posicionada en un sector muy interesante, familiar y bien gestionada, con buenos economics y visión a largo plazo. Buena generación de caja, mercado resistente y dinámico, buen track record en M&A, y palancas de crecimiento geográficas y por categoría. Fragancia y moda suponen el 72% de las ventas, maquillaje 18%, y cuidado de la piel: 10%. El 95% de las marcas son propias (Rabanne, Carolina Herrera, Charlotte Tilbury, JP Gultier, Nina Ricci, Byredo, etc), y el resto acuerdos de licencia. Por geografías, EMEA supone un 54% s/ventas, Americas 36%, Asia Pacifico 10%. Vemos muchas oportunidades de crecimiento orgánico. 1) maquillaje (expansión de Ch.Tilbury a USA y Asia); 2) cuidado de la piel (Uriage, ISDIN); 3) Fragancias de nicho (supone 10% s/ventas y crece por encima de la media de la compañía); 4) Venta cruzada, utilización de marcas en otros segmentos (ejemplo Carolina Herrera en maquillaje desde 2020, Ch.Tilbury en fragancias desde ene-24); 5) Asia: Baja exposición, 10% s/ventas (L’Oreal >30%).

Renta 4 Bolsa España a cierre de mayo de 2024

JAVIER GALÁN, Gestor de Fondos

Renta 4 Bolsa España FI obtiene una rentabilidad en lo que llevamos de año de +8,6% a cierre de mayo 2024. La rentabilidad acumulada desde su creación a finales de 1994 es de +689% que supone una rentabilidad anualizada cercana al +8%.

Las empresas que más y menos han aportado a la rentabilidad de Renta 4 Bolsa España FI en el mes fueron:

Este mes los más destacado en cuanto a la composición de la cartera de Renta 4 Bolsa España FI ha sido la entrada en el accionariado de Puig Brands con un peso de 3,5% sobre el patrimonio total del fondo.

Puig Brands es una multinacional española que se dedica principalmente al sector de moda y de perfumes con marcas tan reconocidas como: Paco Rabanne, Carolina Herrera, Jean Paul Gaultier o Charlotte Tilburi. Lleva años con crecimientos de doble dígito impulsado por la expansión internacional, el lanzamiento de nuevos productos, la adquisición de marcas y la innovación.

En los últimos 2 años, ha tenido un crecimiento orgánico en ventas de doble dígito alto, con LFL de 29% en 2022 y 19% en 2023. El margen bruto del 74% es de los más altos de las compañías españolas cotizadas e incluso por encima de compañías internacionales comparables como: L’Oreal (73,9%), Coty (63,9%), Estee Lauder (71%) e Interparfums (65,8%).

El margen EBITDA es del 20% después de contabilizar los gastos en: Advertising & Promotion (31%), Gastos de Venta, Generales y Administrativos del 22% e Investigación y Desarrollo del 1%. Creemos que los márgenes tienen capacidad de mejora a medida que apalanquen los costes de estructura y expansión.

Renta 4 Europa Acciones a cierre de mayo de 2024

Gestor de Fondos

Renta 4 Europa Acciones FI obtiene una rentabilidad en lo que llevamos de año de +7,8% a cierre de mayo de 2024. La rentabilidad acumulada desde su creación a finales de 2009 es de +146,1% que supone una rentabilidad anualizada del +7%.

Las empresas que más y menos han aportado a la rentabilidad de Renta 4 Europa Acciones FI en el mes fueron:

La coyuntura actual presenta una gran oportunidad para invertir en Europa y en el fondo Renta 4 Europa Acciones FI en particular, en nuestra opinión. Los indicadores económicos en el Viejo Continente son cada vez más favorables con indicadores como los PMI señalando un crecimiento más robusto del PIB para la segunda parte del año.

Las valoraciones de las bolsas europeas presentan un descuento del 40% frente a EEUU que supone un gap de valoración en máximos históricos que esperamos vaya revirtiendo, a lo que hay que añadir que el momento es muy positivo ya que la presentación de resultados del primer trimestre está sirviendo para que se revisen al alza los resultados anuales esperados. Hoy se esperan que los beneficios de 2024 sean un +5%/+6% por encima de los de 2023 que a 14x PER creemos que infravalora la renta variable europea.

Por otro lado, no olvidemos que el ciclo de bajada de tipos de interés que se anticipa en Europa, junto a la debilidad del euro, debería beneficiar claramente al continente europeo por su alto apalancamiento operativo y exposición de las ventas a países de fuera del área euro.

En términos de comportamiento sectorial, es destacable que el escenario de más inflación y subidas de tipos de interés los últimos 3 años ha propiciado que el enfoque "Value" haya superado al "Quality" en un 30%...que Renta 4 Europa Acciones FI ha aguantado razonablemente bien con subidas del +40% (+10% anualizado) a pesar de invertir mayoritariamente en compañías de calidad.

El otro momento de los últimos 30 años en que el “Value” lo hizo mejor que el “Quality” es del 2000 al 2007 que tuvo un 26,19% relativo.

Leer informe completo

Leer informe completoRenta 4 Megatendencias Consumo a cierre de mayo de 2024

DAVID CABEZA JAREÑO, Gestor de fondos

Renta 4 Megatendencias Consumo se revaloriza un +7,5% en lo que llevamos de 2024 hasta mayo, después de subir un 1,9% en el mes. La renta variable global ha recuperado lo perdido en abril, con subidas del 4,8% en el S&P 500 y del 2,6% en el Stoxx 600, apoyado en los buenos resultados empresariales (especialmente en el sector tecnológico).

Las posiciones con mayor contribución a la rentabilidad del fondo en mayo han sido Elanco, Richemont, Microsoft, Alphabet y Booking. Las que más han drenado: Airbnb, LVMH, Paypal, Haleon y Anta. El fondo cierra el trimestre con una exposición neta a renta variable del 97,8%, frente al 96,9% de abril. Respecto a movimientos, en las últimas semanas hemos incluido a Puig Brands, Hermes y PDD Holdings, reforzando los segmentos de lujo, cosmética y e-commerce.

Puig Brands (mkt cap 14bn EUR, 1,7% s/VPN). Es una compañía española de perfumería y cosmética, que hemos incorporado a la cartera en su reciente OPV. Creemos que es una compañía de calidad y crecimiento, bien posicionada en un sector muy interesante, familiar y bien gestionada, con buenos economics y visión a largo plazo. Buena generación de caja, mercado resistente y dinámico, buen track record en M&A, y palancas de crecimiento geográficas y por categoría. Fragancia y moda suponen el 72% de las ventas, maquillaje 18%, y cuidado de la piel: 10%. El 95% de las marcas son propias (Rabanne, Carolina Herrera, Charlotte Tilbury, JP Gultier, Nina Ricci, Byredo, etc), y el resto acuerdos de licencia. Por geografías, EMEA supone un 54% s/ventas, Americas 36%, Asia Pacifico 10%. Vemos muchas oportunidades de crecimiento orgánico. 1) maquillaje (expansión de Ch.Tilbury a USA y Asia); 2) cuidado de la piel (Uriage, ISDIN); 3) Fragancias de nicho (supone 10% s/ventas y crece por encima de la media de la compañía); 4) Venta cruzada, utilización de marcas en otros segmentos (ejemplo Carolina Herrera en maquillaje desde 2020, Ch.Tilbury en fragancias desde ene-24); 5) Asia: Baja exposición, 10% s/ventas (L’Oreal >30%).

Renta 4 EEUU Acciones FI a cierre de mayo de 2024

JAVIER GALÁN, Gestor de Fondos

Renta 4 EEUU Acciones FI obtiene una rentabilidad en lo que llevamos de año de +9,7% a cierre de mayo de 2024. La rentabilidad acumulada desde su creación en febrero de 2023 es de +22,3% que supone una rentabilidad anualizada cercana al +17%.

Las empresas que más y menos han aportado a la rentabilidad de Renta 4 EEUU Acciones FI en el mes fueron:

Cuando decidimos crear el fondo Renta 4 EEUU Acciones FI en 2023 teníamos algunas cosas claras:

- Que el fondo tenía que estar invertido en las mejores compañías estadounidenses porque ha sido la única estrategia que ha batido consistentemente al resto de filosofías de inversión (value y growth) y al S&P 500 en el largo plazo.

- Que no hace falta invertir en todos los sectores y compañías cotizadas en EEUU porque la mayoría de ellas no cumplen con los criterios de inversión en calidad que marca los principios del Quality Investing.

- Que en la cartera de acciones debemos ser accionistas de negocios que podamos conocer, entender y hacer seguimiento, para siempre tener la confianza de estar invertido en excelentes empresas, conocidas y analizadas por el equipo de gestión.

- Que el objetivo es encontrar esos negocios o empresas de calidad y permanecer invertidos en el largo plazo.

Los criterios de la filosofía del Quality Investing son claros. Debemos ser disciplinados y entender bien los fundamentales de los negocios de los que somos accionistas:

De las 500 compañías que componen el S&P 500, tan solo 231 compañías tienen un RoIC medio superior al 10%, es decir, menos de la mitad. De estas 231 compañías hay 80 que tienen un ratio de deuda neta sobre el EBITDA superior a 2x, luego, se reduce el universo a 151 compañías que cumplan estos dos criterios básicos de calidad. De las 151 compañías restantes, hay 38 compañías que no llegan a un margen neto del 10%, y por último hay 8 compañías que no han crecido su beneficio en los últimos 5 años a más del 3% anualizado. Por lo tanto, con todos los filtros realizados llegamos a 105 compañías que a priori cumplen los criterios de inversión en calidad según la teoría del Quality Investing en la actualidad. La selección de compañías bajo criterios de calidad reduce el universo de inversión considerablemente y nos facilita mucho el trabajo de gestión en Renta 4 EEUU Acciones FI para cumplir con nuestro objetivo.

Renta 4 Nexus a cierre de mayo de 2024

MIGUEL JIMÉNEZ, Gestor de fondos

Renta 4 Nexus sube un 0,8% en el mes de mayo hasta alcanzar una rentabilidad de 1,2% en la clase retail y 1,3% en la clase institucional.

La rentabilidad desde lanzamiento del fondo (2011) es de un +54,9% lo que implica un 3,3% anualizado.

La fotografía del mes de mayo refleja una economía con mejor comportamiento de lo que se esperaba meses atrás. De momento, el impacto de las subidas de tipos de interés aplicadas está siendo limitado. Geográficamente los datos en Europa han sido más positivos incluso que en USA, lo que ha provocado que los tipos de interés hayan subido más aquí al igual que el euro que se ha apreciado frente al dólar. El mercado sigue esperando bajadas muy limitadas de los tipos de interés para este año debido a la resistencia de la inflación. Eso sí, el BCE ha telegrafiado una primera bajada en junio para después mantener los tipos a la espera de un mayor descenso de los precios para después del verano.

Como consecuencia de lo anterior, las bolsas han subido en el mes, destacando el Ibex 35 por una mayor ponderación de los bancos que se benefician de este entorno de tipos de interés. En renta fija, los spreads de crédito también han estrechado.

En el fondo, este mes nos ha favorecido los bonos de OHL y las acciones de Verallia y Cellnex. En el lado negativo nos ha penalizado los bonos de la UE y las acciones de Takeaway y Carl Zeiss.

Seguimos con una estrategia defensiva: seguimos considerando que las opciones de que se produzca una recesión en los próximos 12 meses no son pocas (o mayores de lo que descuenta el mercado). Por ello, y aprovechando la subida de tipos de interés, hemos continuado en la cartera de renta fija (75% del patrimonio) incrementando un poco la duración en cartera y la solvencia de la misma.

Dentro de High yield, hay que destacar que hemos reducido ponderación en los bonos de OHL aprovechando las subidas en el precio de los mismos al calor de noticias aparecidas en prensa sobre una posible ampliación de capital y entrada de nuevos socios. Si se confirma esta información sería muy positiva para los bonos, pero a día de hoy no la daríamos como hecha.

Renta 4 Pegasus a cierre de mayo de 2024

MIGUEL JIMÉNEZ, Gestor de fondos

Renta 4 Pegasus sube un 0,3% en mayo con lo que la rentabilidad desde principios de año es de +0,2% en la clase retail. Tanto la clase I como la P suben un 0,3% en el año.

La rentabilidad desde lanzamiento del fondo (2007) es de un +58% lo que implica un 2,7% anualizado.

La fotografía del mes de mayo refleja una economía con mejor comportamiento de lo que se esperaba meses atrás. De momento, el impacto de las subidas de tipos de interés aplicadas está siendo limitado. Geográficamente los datos en Europa han sido más positivos incluso que en USA, lo que ha provocado que los tipos de interés hayan subido más aquí al igual que el euro que se ha apreciado frente al dólar. El mercado sigue esperando bajadas muy limitadas de los tipos de interés para este año debido a la resistencia de la inflación. Eso sí, el BCE ha telegrafiado una primera bajada en junio para después mantener los tipos a la espera de un mayor descenso de los precios para después del verano.

Como consecuencia de lo anterior, las bolsas han subido en el mes, destacando el Ibex 35 por una mayor ponderación de los bancos que se benefician de este entorno de tipos de interés. En renta fija, los spreads de crédito también han estrechado.

En el fondo, este mes nos ha favorecido los bonos de Takeaway y OHL y nos ha penalizado los bonos de la UE y Uber por depreciación del dólar.

Seguimos con una estrategia defensiva: seguimos considerando que las opciones de que se produzca una recesión en los próximos 12 meses no son pocas (o mayores de lo que descuenta el mercado). Por ello, y aprovechando la subida de tipos de interés, hemos continuado incrementando un poco la duración en cartera y la solvencia de la misma mediante la venta de bonos high yield.

Dentro de High yield, hay que destacar que hemos reducido ponderación en los bonos de OHL aprovechando las subidas en el precio de los mismos al calor de noticias aparecidas en prensa sobre una posible ampliación de capital y entrada de nuevos socios. Si se confirma esta información sería muy positiva para los bonos, pero a día de hoy no la daríamos como hecha.

Renta 4 Megatendencias Medio Ambiente a cierre de mayo de 2024

RENTA 4 GESTORA

Renta 4

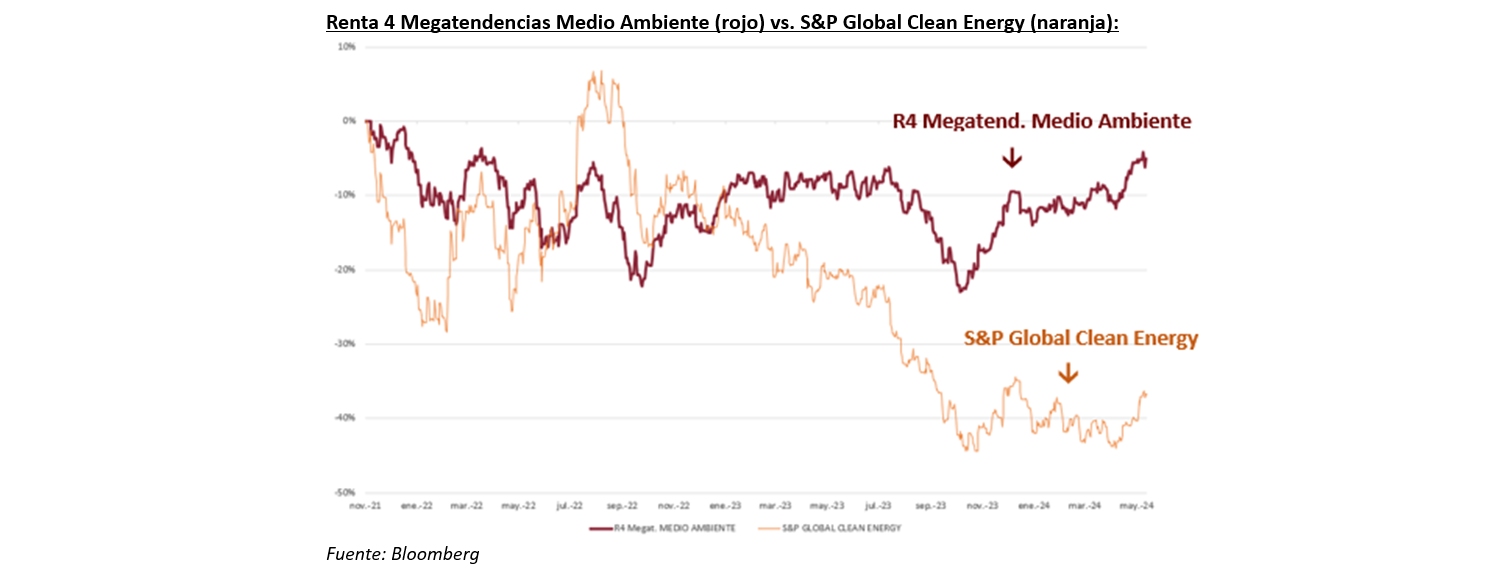

Renta 4 Megatendencias Medio Ambiente se revaloriza un +6,4% en el mes de mayo y un +5,4% en lo que llevamos de año (vs. -2,9% S&P Global Clean Energy en euros). En el siguiente gráfico podemos observar un mejor comportamiento relativo y una menor volatilidad desde el lanzamiento del fondo frente al principal índice comparable dentro de esta megatendencia (diferencia de rentabilidad de más de 8 puntos porcentuales).

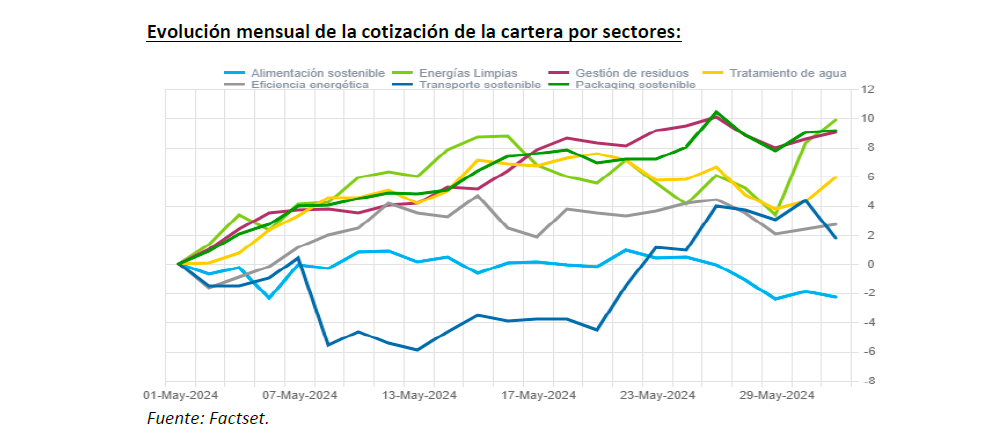

Durante este mes, el sector que ha obtenido un mejor comportamiento ha sido el de energías renovables, mientras que el que ha aportado una menor rentabilidad ha sido el sector alimentación sostenible. Por su parte, en lo que llevamos de año, el mejor comportamiento relativo proviene del sector packaging sostenible y el peor, de transporte sostenible y energías renovables.

Los sectores de más crecimiento dentro de esta megatendencia se están viendo especialmente impactados por un entorno de tipos de interés al alza. Sin embargo, consideramos que se trata de algo puntual y que el mercado nos brinda, actualmente, una oportunidad única de entrada en unos sectores con gran potencial a múltiplos muy atractivos. Las posiciones que más han aportado a la rentabilidad de la cartera en el mes de mayo han sido Befesa, Verallia, Grenergy, Vidrala y EDPR, mientras que las que han tenido un peor comportamiento relativo han sido Bakkafrost, CATL, Linde, Lundin Mining y Seche Environnement.

Informe elaborado por Beatriz Pérez y Jaime Vázquez, cogestores del fondo Renta 4 Megatendencias Medio

EPSV Renta 4 Dédalo a cierre de mayo de 2024

RENTA 4 GESTORA

Renta 4

EPSV Renta 4 Dédalo avanza +0,7% en mayo con lo que la rentabilidad en 2024 es de +0,76%

La rentabilidad desde lanzamiento del fondo (2008) es de un +24,13% lo que implica un 1,86% anualizado.

La fotografía del mes de mayo refleja una economía con mejor comportamiento de lo que se esperaba meses atrás. De momento, el impacto de las subidas de tipos de interés aplicadas está siendo limitado. Geográficamente los datos en Europa han sido más positivos incluso que en USA, lo que ha provocado que los tipos de interés hayan subido más aquí al igual que el euro que se ha apreciado frente al dólar. El mercado sigue esperando bajadas muy limitadas de los tipos de interés para este año debido a la resistencia de la inflación. Eso sí, el BCE ha telegrafiado una primera bajada en junio para después mantener los tipos a la espera de un mayor descenso de los precios para después del verano.

Como consecuencia de lo anterior, las bolsas han subido en el mes, destacando el Ibex 35 por una mayor ponderación de los bancos que se benefician de este entorno de tipos de interés. En renta fija, los spreads de crédito también han estrechado.

En el fondo, este mes nos ha favorecido los bonos de Takeaway y OHL y nos ha penalizado los bonos de la UE y Uber por depreciación del dólar.

Seguimos con una estrategia defensiva: seguimos considerando que las opciones de que se produzca una recesión en los próximos 12 meses no son pocas (o mayores de lo que descuenta el mercado). Por ello, y aprovechando la subida de tipos de interés, hemos continuado incrementando un poco la duración en cartera y la solvencia de la misma mediante la venta de bonos high yield.

EPSV Renta 4 Acciones a cierre de mayo de 2024

RENTA 4 GESTORA

Renta 4

EPSV Renta 4 Acciones cierra el mes de mayo en positivo y la rentabilidad en 2024 asciende a +6,7%. La exposición a bolsa con la que cerramos el mes es del 97,8%.

Los activos que más rentabilidad aportaron han sido ASML, Amadeus, Soitec, Infineon y L´Oréal, además de los fondos por su exposición. Los detractores en el mes fueron LVMH, TOTAL, Moncler y SAP.

En cuanto a la operativa durante el mes, aumentamos ligeramente posición en Siemens Healthineers, LVMH, ASML tras la breve caída tras la presentación de resultados, para aumentar la liquidez redujimos ligeramente Sanofi.

También, dimos salida a Biomerieux, compañía de diagnóstico del sector salud. Acudimos a la salida a bolsa de Puig Brands (1% s/patr.).

Puig Brands, con una capitalización de mercado de 14 mil millones de euros, ha sido recientemente incluida en nuestra cartera tras su oferta pública de venta (OPV). Esta compañía española de perfumería y cosmética se destaca por su calidad y potencial de crecimiento, estando bien posicionada en un sector dinámico y resistente. Puig es una empresa familiar bien gestionada, con sólidos fundamentos económicos y una visión a largo plazo.

La compañía genera un buen flujo de caja y tiene un historial exitoso en fusiones y adquisiciones (M&A). Además, posee múltiples palancas de crecimiento tanto geográficas como por categorías. En términos de ventas, las fragancias y la moda representan el 72%, el maquillaje el 18% y el cuidado de la piel el 10%. Puig cuenta con un 95% de marcas propias, incluyendo nombres destacados como Rabanne, Carolina Herrera, Charlotte Tilbury, JP Gaultier, Nina Ricci y Byredo. El restante 5% de sus productos proviene de acuerdos de licencia.

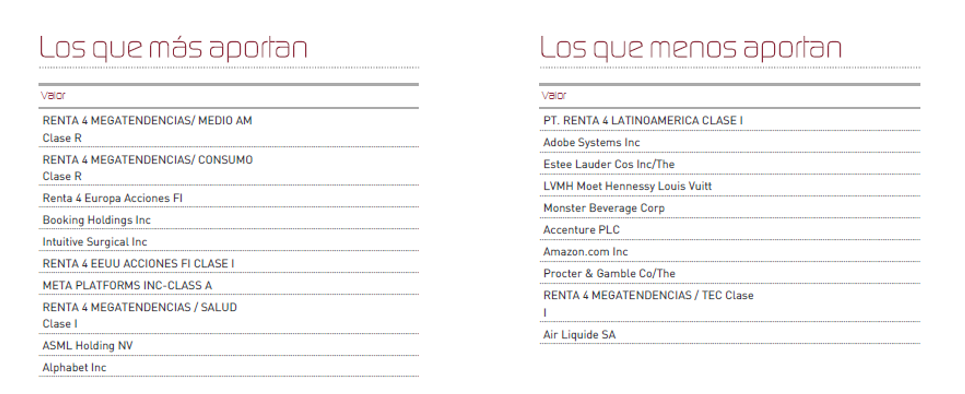

EPSV Renta 4 Global Acciones a cierre de mayo de 2024

RENTA 4 GESTORA

Renta 4

EPSV Renta 4 Global Acciones cierra el mes de mayo en positivo y la rentabilidad en 2024 asciende a +5,8%. La exposición a bolsa con la que cerramos el mes es del 93,5%.

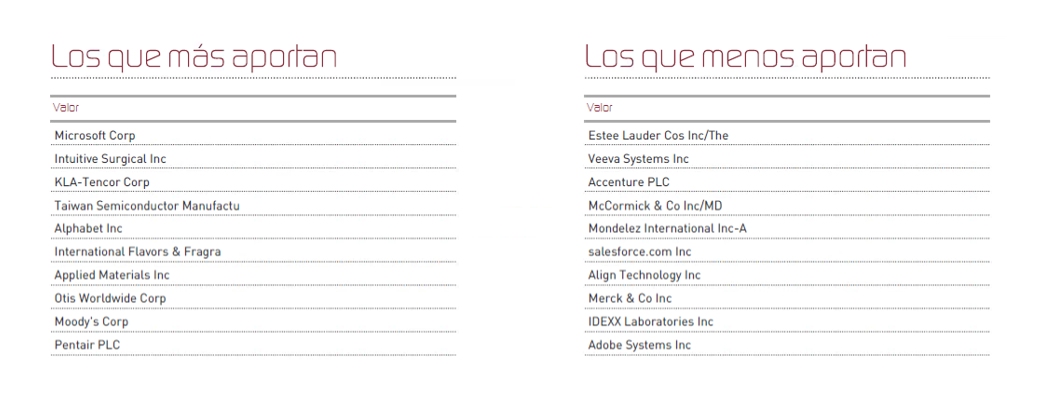

Los activos que más rentabilidad aportaron han Booking, Intuitive Surgical, Meta Platforms, ASML y Alphabet, además de los fondos por su exposición elevada. Por el lado negativo, los que más rentabilidad drenaron fueron Adobe, Estee Lauder, LVMH y Monster. exposición.

La cartera (incluyendo los fondos de inversión) cuenta con exposición a América (58%), Europa (35%) y Asia-Pacífico (7%). En cuanto a la exposición sectorial, la cartera se divide en sector Tecnología (31%), Consumo (25%), Salud (25%), Industrial (7%) y Materiales (6%).

Durante el mes, cerramos la posición en Roche, al encontrar mejores oportunidades de inversión a nuestro juicio, y dimos entrada a Accenture y Adobe Systems.

Adobe Systems (ADBE) es una empresa de software líder a nivel mundial con una posición dominante en el mercado del software creativo con productos como Photoshop, Illustrator y Premiere Pro.

- Crecimiento recurrente: El modelo de negocio de Adobe se basa en suscripciones, lo que le proporciona una fuente de ingresos predecible y recurrente. Este modelo ha demostrado ser resistente a las recesiones económicas.

- Innovación continua: Adobe tiene un fuerte compromiso con la innovación y está constantemente lanzando nuevos productos y funciones. Esto le permite mantenerse a la vanguardia de la competencia y satisfacer las necesidades cambiantes de sus clientes.

- Valoración atractiva: La acción de Adobe cotiza actualmente a un múltiplo atractivo en comparación con sus homólogos. Esto sugiere que la acción podría estar infravalorada y tener potencial de crecimiento alcista.

Accenture es una empresa multinacional de servicios profesionales de tecnología y consultoría líder a nivel mundial. Ofrece una amplia gama de servicios a sus clientes, incluyendo estrategia, tecnología, operaciones y gestión del cambio. Accenture tiene una fuerte presencia global y una base de clientes diversificada.

Renta 4 Megatendencias Salud a cierre de mayo de 2024

ELENA RICO, Gestora de Fondos de Inversión

El fondo Renta 4 Megatendencias Salud acumula en el año una rentabilidad del +4,90%, siendo la rentabilidad de mayo del +0,50%, comportamiento en línea con la media de los principales índices del sector (MSCI World Healthcare, SPDR Healthcare Selector y S&P Healthcare) en el mismo periodo y divisa.

Desde su lanzamiento en febrero de 2020 la rentabilidad acumulada es del +26,11% que supone un +5,55% de rentabilidad anualizada.

Mayo suele ser estacionalmente negativo para el sector, siendo en este 2024 el primero de los últimos 4 años en los que el resultado del sector ha sido positivo. Desde el pasado marzo, continuamos observando un elevado flujo de salida de fondos del sector que también contribuye de forma negativa en el rendimiento de éste. Por segmentos, compañías farmacéuticas y tecnología médica han seguido sumando al resultado del fondo. Destacando positivamente el comportamiento del sector de biotecnología, con Moderna a la cabeza (>37% en el mes, >50% YTD), con un +8,60% de revalorización media de las compañías (incluido el ETF) que tenemos en cartera (Vertex, Regeneron…). En el lado negativo, servicios sanitarios y life sciences. La revisión de los costes de utilización sigue pesando negativamente en valores como UnitedHealth o Centene, que ven presión en el segmento de Medicaid. Mientras que Elevance trata de tranquilizar al mercado transmitiendo un mensaje de cooperación con los Estados. Por su parte, las tendencias de utilización persisten en niveles elevados, lo que nos mantiene optimistas en este sentido. Por el lado de life siences, Sartorius celebró su Capital Markets Day y aunque reiteró sus objetivos a largo plazo, no logró convencer al mercado, que sigue más pendiente de las dificultades corto plazo.

Renta 4 Megatendencias Tecnología a cierre de mayo de 2024

RENTA 4 GESTORA

Renta 4

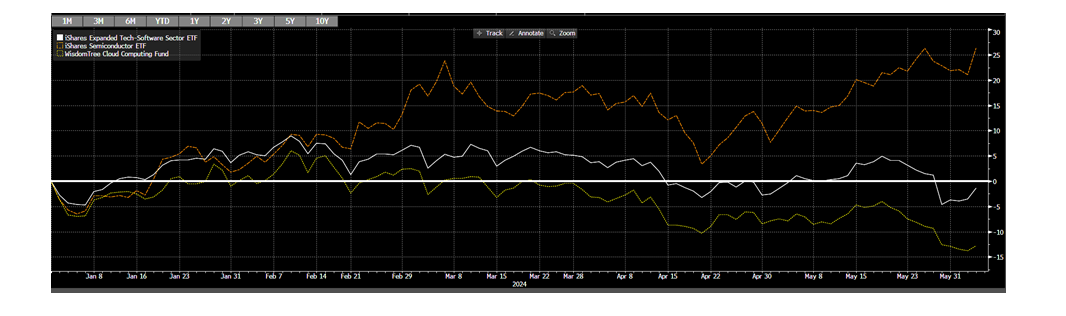

Renta 4 Megatendencias Tecnología cierra mayo con una subida del +6,3%, prácticamente plano respecto al mes anterior. Desde su creación en julio del 2020, la rentabilidad anualizada del fondo es del 4,2%, pero si nos fijamos desde el cambio de gestión introducido en noviembre del 2022, esta cifra salta al 29%.

En el año, vemos grandes discrepancias entre los principales subíndices tecnológicos, ya que por ejemplo mientras que el índice de semiconductores SOXX se ha revalorizado un +26% impulsado por NVIDIA (este valor soporta más del 50% de la subida del Nasdaq en el año y es la segunda mayor empresa por capitalización del mundo, sólo por detrás de Microsoft), en el polo opuesto vemos índices como el iShares Tech Software (IGV lleva -1% YTD) o el WisdomTree Cloud Computing (WCLD lleva un -13% YTD). La principal explicación del mal comportamiento del Software este año es que el mercado está anticipando que parte de los presupuestos de IT (durante el COVID tuvieron un fuerte viento de cola), se van a desplazar hacia proyectos de GenAI.

Como última pincelada que muestra la elevada concentración de las subidas actuales, el S&P500 equally weighted lleva en el año una subida del +5%. Por estos motivos, vemos muchos catalizadores hasta final de año para que nuestro fondo tenga un mejor comportamiento relativo que el resto del mercado. La situación actual presenta un excelente punto de entrada.

Renta 4 Megatendencias Tecnología es un fondo tecnológico global, invirtiendo el 80% en EE.UU., donde consideramos que están las mayores oportunidades de inversión, pero otro 10% en Europa y otro 10% en China aproximadamente. Respecto a este último, vemos que el mercado chino se encuentra actualmente en unos niveles muy atractivos, considerando que nos pueden ayudar a generar Alpha durante los próximos años y aportando elevada diversificación. En el país en cuestión, se están produciendo una serie de cambios estructurales que están empezando a dar frutos, de la que probablemente se convierte en la primera potencia mundial durante la próxima década.

Informe elaborado por Diego Santo Domingo y César Otero, cogestores del fondo Renta 4 Megatendencias Tecnología

Renta 4 Global Dynamic a cierre de mayo de 2024

ALEJANDRO VARELA SOBREIRA, Gestor de fondos

Renta 4 Global Dynamic FI sumó un +0,4% en mayo, acumulando un 1,5% desde el comienzo de 2024. En general, fue un mes de altibajos, con momentos de euforia seguidos de cautela, pero siguió estando marcado por la inflación y el desempeño del sector tecnológico, en una extensión de lo que viene ocurriendo desde principios de año. La gran mayoría de las bolsas mostraron ganancias, con el Ibex 35 y el DAX destacando al anotarse un +4,3% y un +3,2% respectivamente, el S&P 500 sumando un +4,8% y el Nasdaq 100 un +6,3% aupado por el inaudito comportamiento de las acciones de Nvidia que se destacaron con una subida del 27% durante el mes. Lo que está caracterizando la evolución de los índices bursátiles en este ejercicio es la excesiva concentración de las ganancias en aquellos valores y sectores de mayor tamaño en su contribución a los mismos, una dificultad añadida a la hora de evaluar inversiones que parte de una filosofía de gestión activa.

La economía mundial continúa su lento avance, con el foco puestos en el desempeño de Estados Unidos. Mientras tanto, potencias como China y Alemania comienzan a mostrar tímidos signos de recuperación, aunque aún requieren de estímulos adicionales para consolidar su crecimiento. Un factor preocupante sigue siendo la inflación, que se muestra resistente a las medidas de los bancos centrales, si bien se mantiene en niveles cercanos a los objetivos establecidos. No obstante, los conflictos bélicos y las tensiones comerciales internacionales representan serios riesgos que podrían ensombrecer las perspectivas de crecimiento global.

En el viejo continente, hemos conocido recientemente que el crecimiento económico ha superado las proyecciones iniciales durante el primer trimestre del año, y se espera que esta tendencia se acelere gradualmente en los próximos meses. Por su parte, la economía estadounidense ha experimentado un crecimiento muy inferior a lo esperado en el mismo periodo, alcanzando apenas un 1,3%, tres décimas por debajo del dato inicial, algo que fue celebrado por las bolsas al interpretarse que la FED gozaría de un serio incentivo para comenzar a reducir los tipos de interés. Además, aunque el empleo sigue creciendo en Estados Unidos, lo hace a un ritmo más moderado, y la tasa de desempleo ha aumentado hasta situarse en el 3,9%.

Tras las correcciones registradas en abril, los mercados bursátiles han vuelto a la carga en mayo, atacando nuevos máximos históricos. El emblemático Dow Jones ha superado por primera vez la barrera psicológica de los 40,000 puntos. Sin embargo, es importante señalar que estas alzas se concentran en un reducido grupo de valores tecnológicos, lo que genera cierta preocupación sobre la amplitud y solidez del mercado. Además, las valoraciones bursátiles se encuentran en niveles exigentes, y los inversores parecen apostar por un escenario de "aterrizaje suave" de la economía, lo que podría representar un riesgo si estas expectativas no se cumplen.

El mes de mayo ha sido positivo para la industria de semiconductores, apoyada en las expectativas de negocio que proviene de las inversiones para la puesta en marcha de la IA. En Europa han liderado los índices las compañías de servicios financieros, telecos, industriales, y construcción e inmobiliario, entre otras. Por el contrario, las compañías de energía se han debilitado en un contexto de goteo a la baja en los precios del crudo, que descendió en mayo un 7% hasta los 81,11 dólares el barril.

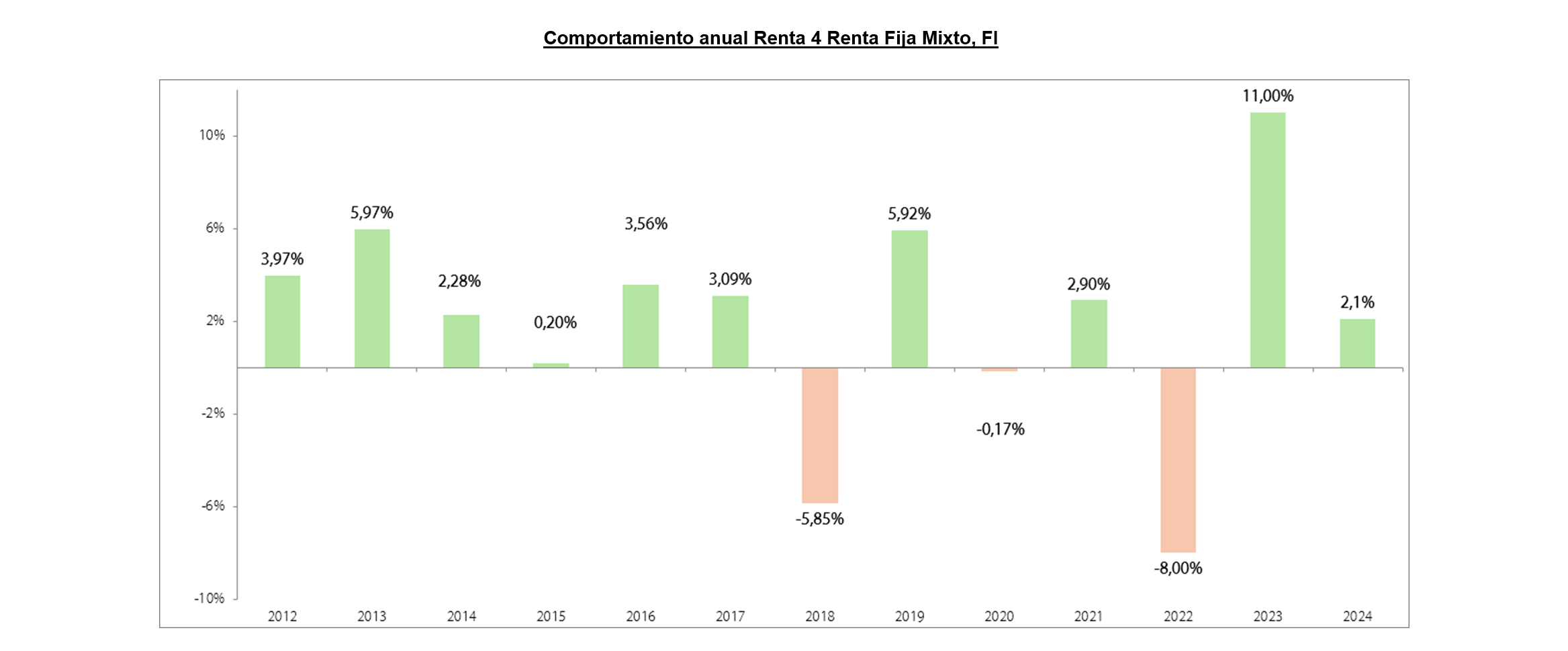

Renta 4 Renta Fija Mixto a cierre de mayo de 2024

ALEJANDRO VARELA SOBREIRA, Gestor de fondos

El fondo Renta 4 Renta Fija Mixto subió en el mes de mayo un 1%, acumulando un +2,1% de rentabilidad en lo que llevamos de año. En general, fue un mes de altibajos, con momentos de euforia seguidos de cautela, pero siguió estando marcado por la inflación y el desempeño del sector tecnológico, en una extensión de lo que viene ocurriendo desde principios de año. La gran mayoría de las bolsas mostraron ganancias, con el Ibex 35 y el DAX destacando al anotarse un +4,3% y un +3,2% respectivamente, el S&P 500 sumando un +4,8%, el EuroStoxx50 un 1.27% y el Nasdaq 100 un +6,3% aupado por el inaudito comportamiento de las acciones de Nvidia que se destacaron con una subida del 27% durante el mes. En términos bursátiles, merece la pena llamar la atención sobre el hecho de que las subidas de los índices se están produciendo gracias al dispar comportamiento de las compañías de mayor peso, como se pone de manifiesto al comparar los rendimientos del S&P 500 (+10,6% en 2024) y el S&P 500 Equiponderado (+4,7% en 2024).

Sorprende el comportamiento de los mercados, que paradójicamente están llamados a celebrar los síntomas de debilidad económica como único catalizador para justificar una relajación monetaria. Así, se entendió como una buena noticia el bajo crecimiento del 1,3% de la economía estadounidense en el primer trimestre, por debajo incluso del 1,6% preliminar. Sin embargo, el mercado descuenta que la FED mantendrá una política monetaria restrictiva, con expectativas de menos de dos recortes de tasas en 2024. Por el contrario, el economista jefe del Banco Central Europeo (BCE), Philip Lane, indicó que el BCE está listo para recortar tasas en la próxima reunión de política monetaria. A fecha en el que se escribe este informe, ya es conocido que el BCE ha tomado la decisión de bajar los tipos en 25 puntos básicos, desde el 4.5% al 4.25% como era previsto.

Dado el buen comportamiento de las bolsas en los últimos meses, se ha decido ir reduciendo gradualmente la exposición a renta variable del fondo, buscando rebajar el nivel riesgo. No obstante, se aprovecharán momentos de correcciones de las bolsas para tomar posiciones.

Renta 4 Alpha Global a cierre de mayo de 2024

ALBERTO ESPELOSÍN, Gestor de fondos

Rentabilidad +4,6% desde inicio actividad Oct 23

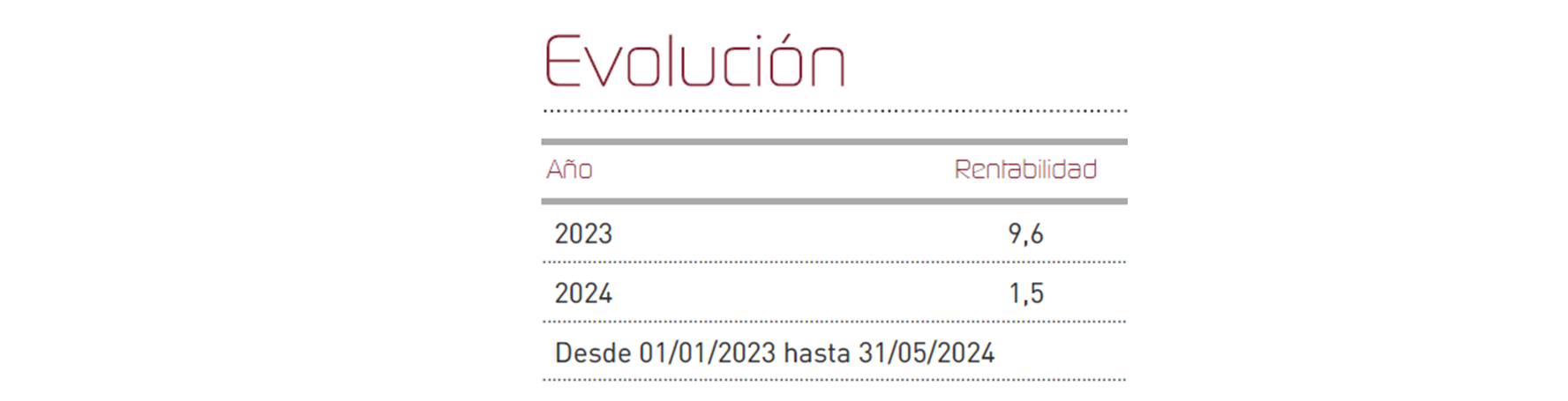

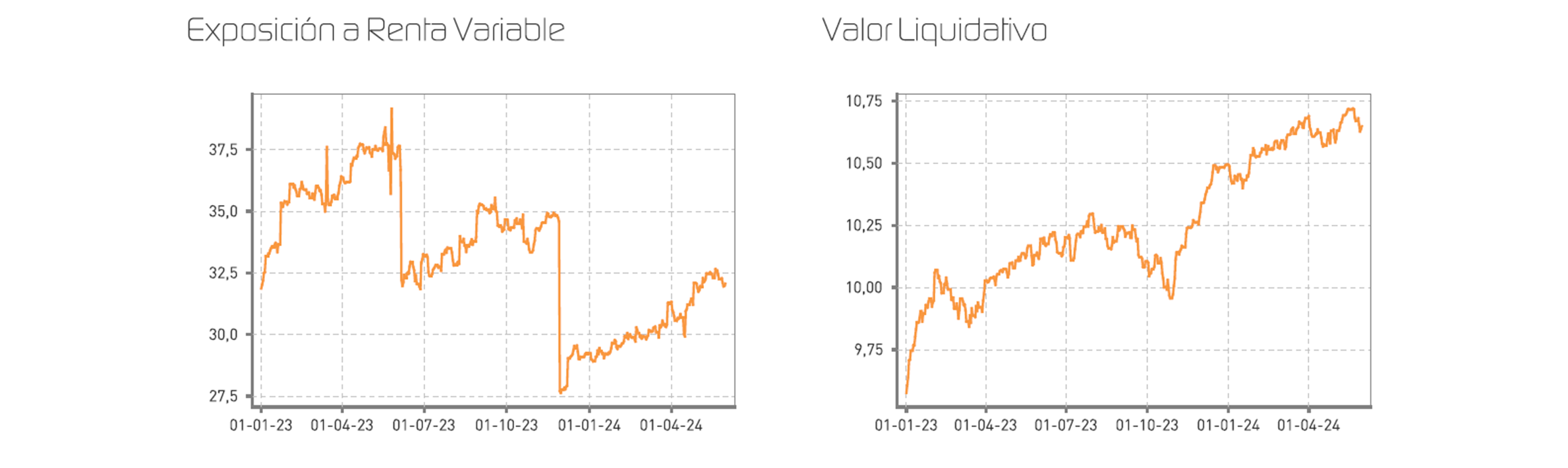

En el mes de mayo el fondo obtuvo una rentabilidad del 1,51% con una inversión media en renta variable del 17,5%. Esta rentabilidad compara de forma positiva con la subida del 1,27% del Eurostoxx 50, con lo que la generación de Alpha por selección de valores ha siso alta. Con un riesgo de un 18% renta variable se ha obtenido un resultado superior a estar invertido al 100% en el índice. La rentabilidad desde inicio de las operaciones (no constitución) a inicios de octubre de 2023 se sitúa en el 4.6% con una volatilidad de 2.2%. El fondo ha sido predecible.

Predecibilidad R4 Alpha en función peso renta variable

Un objetivo relevante del fondo es ser predecible en función del peso de renta variable en el que se encuentre invertido. Desde finales de año con un peso en RV en la zona del 20% se ha obtenido una rentabilidad en los 5 primeros meses de 2024 del 2.7% con un Stoxx 600 con una rentabilidad del 8.2% con lo que se ha conseguido este objetivo importante de dar la rentabilidad que se espera acorde con los niveles de exposición a renta variable y se ha generado Alpha.

Exposición a Renta Variable 18% a la espera de mayor margen de seguridad

Los niveles de inversión siguen bajos a la espera de una corrección de los mercados del 10/15%, que de producirse abriría la puerta para poder pasar los niveles de inversión hacia la zona del 30/40%. La no existencia de prima de riesgo entre los bonos y la bolsa americana, la valoración de Europa cerca de máximos en términos de multiplicadores, unos datos macro más débiles por la demanda, exceso de concentración de retorno en unos pocos valores y una baja volatilidad signo de cierta complacencia, son las razones para pensar en una posible corrección de los mercados o una lateralización relevante. La zona de los 4.850 puntos en SP500 y 4.700 en Eurostoxx son zonas donde podemos tomar algo más de riesgo en renta variable, mientras tanto y siempre que existan tensiones en la parte larga de la curva se va a aumentar la duración.

Oportunidad de inversión Renta Fija

Estar en bonos a los niveles actuales puede ser más rentable que está en bolsa y los datos macro de largo plazo invitan a pensar en un bono a 10y en la zona del 3/3.5% vs 4.5% actual y un Bund en la zona 2/1.8% vs 2.7% actual. La parte de renta fija sigue invertida en letras con vencimientos medios de ocho meses a la espera de ser utilizadas para comprar renta variable en el caso de que se produzca una oportunidad de precios razonable. Se han añadido tres puntos del bono a 20 años americano cubierta la divisa

La presente nota no supone la prestación de asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. El inversor que tenga acceso a la presente nota debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que éstos no han sido tomados en cuenta para la elaboración de la presente nota, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento específico y especializado que pueda ser necesario.

El contenido de la presente nota así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas, han sido elaborados por Renta 4 Gestora, con la finalidad de proporcionar a sus clientes información general a la fecha de emisión de la nota y está sujeta a cambios sin previo aviso. Este documento está basado en informaciones de carácter público y en fuentes que se consideran fiables, pero dichas informaciones no han sido objeto de verificación independiente por cualquiera de las entidades del Grupo Renta 4 por lo que no se ofrece ninguna garantía, expresa o implícita en cuanto a su precisión, integridad o corrección.

El Grupo Renta 4 no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni puede servir de base a ningún contrato, compromiso o decisión de ningún tipo. El Grupo Renta 4 no asume responsabilidad alguna por cualquier pérdida directa o indirecta que pudiera resultar del uso de este documento o de su contenido. El inversor tiene que tener en cuenta que la evolución pasada de los valores o instrumentos o resultados históricos de las inversiones, no garantizan la evolución o resultados futuros.

El precio de los valores o instrumentos o los resultados de las inversiones pueden fluctuar en contra del interés del inversor incluso suponerle la pérdida de la inversión inicial. Las transacciones en futuros, opciones y valores o instrumentos de alta rentabilidad (high yield securities) pueden implicar grandes riesgos y no son adecuados para todos los inversores. De hecho, en ciertas inversiones, las pérdidas pueden ser superiores a la inversión inicial, siendo necesario en estos casos hacer aportaciones adicionales para cubrir la totalidad de dichas pérdidas.

Por ello, con carácter previo a realizar transacciones en estos instrumentos, los inversores deben ser conscientes de su funcionamiento, de los derechos, obligaciones y riesgos que incorporan, así como los propios de los valores subyacentes de los mismos. Podría no existir mercado secundario para dichos instrumentos.

Cualquier entidad integrante del Grupo Renta 4 o cualquiera de las IICs o FP gestionados por sus Gestoras, así como sus respectivos directores o empleados, pueden tener una posición en cualquiera de los valores o instrumentos a los que se refiere el presente documento, directa o indirectamente, o en cualesquiera otros relacionados con los mismos; pueden negociar con dichos valores o instrumentos, por cuenta propia o ajena, proporcionar servicios de asesoramiento u otros servicios al emisor de dichos valores o instrumentos, a empresas relacionadas con los mismos o a sus accionistas, directivos o empleados y pueden tener intereses o llevar a cabo cualesquiera transacciones en dichos valores o instrumentos o inversiones relacionadas con los mismos, con carácter previo o posterior a la publicación de la presente nota, en la medida permitida por la ley aplicable.

El Grupo Renta 4 tiene implementadas barreras de información y cuenta con un Reglamento Interno de Conducta de obligado cumplimiento para todos sus empleados y consejeros para evitar o gestionar cualquier conflicto de interés que pueda aflorar en el desarrollo de sus actividades. El Grupo Renta 4 recibe una comisión de depositaría, gestión e intermediación por la gestión de las IICs o FP depositadas gestionadas o que se intermedian por alguna de las entidades que componen el Grupo Renta 4.

Los empleados de cualquiera de las entidades del Grupo Renta 4, puede proporcionar comentarios de mercado, verbalmente o por escrito, o estrategias de inversión a los clientes que reflejen opciones contrarias a las expresadas en el presente documento.

Ninguna parte de este documento puede ser: (1) copiada, fotocopiada o duplicada en ningún modo, forma o medio (2) redistribuida o (3) citada, sin permiso previo por escrito de Renta 4. Ninguna parte de esta nota IIC podrá reproducirse, llevarse o transmitirse a aquellos países (o personas o entidades de los mismos) en los que su distribución pudiera estar prohibida por la normativa aplicable. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de la jurisdicción relevante.

El sistema retributivo del autor/es de la presente nota no está basado en el resultado de ninguna transacción específica de banca de inversiones.

Renta 4 Gestora, S.G.I.I.C., S.A. es una empresa domiciliada en Madrid, Paseo de la Habana, 74, 28036 Madrid, teléfono 91 384 85 00. Es una entidad sujeta a la supervisión de la Comisión Nacional del Mercado de Valores y se encuentra inscrita en el Registro de Sociedades de Instituciones de Inversión Colectiva de la Comisión Nacional del Mercado de Valores con el número 43.