Informes de seguimiento de los principales fondos de Renta 4 Gestora, a cierre de octubre de 2023

Ya están aquí los informes de seguimiento que mensualmente elaboran nuestros gestores sobre los principales fondos de inversión de Renta 4 Gestora. A continuación os ofrecemos un resumen de los análisis a cierre de octubre de 2023, pero podéis leer los informes completos desde aquí o nuestra página web.

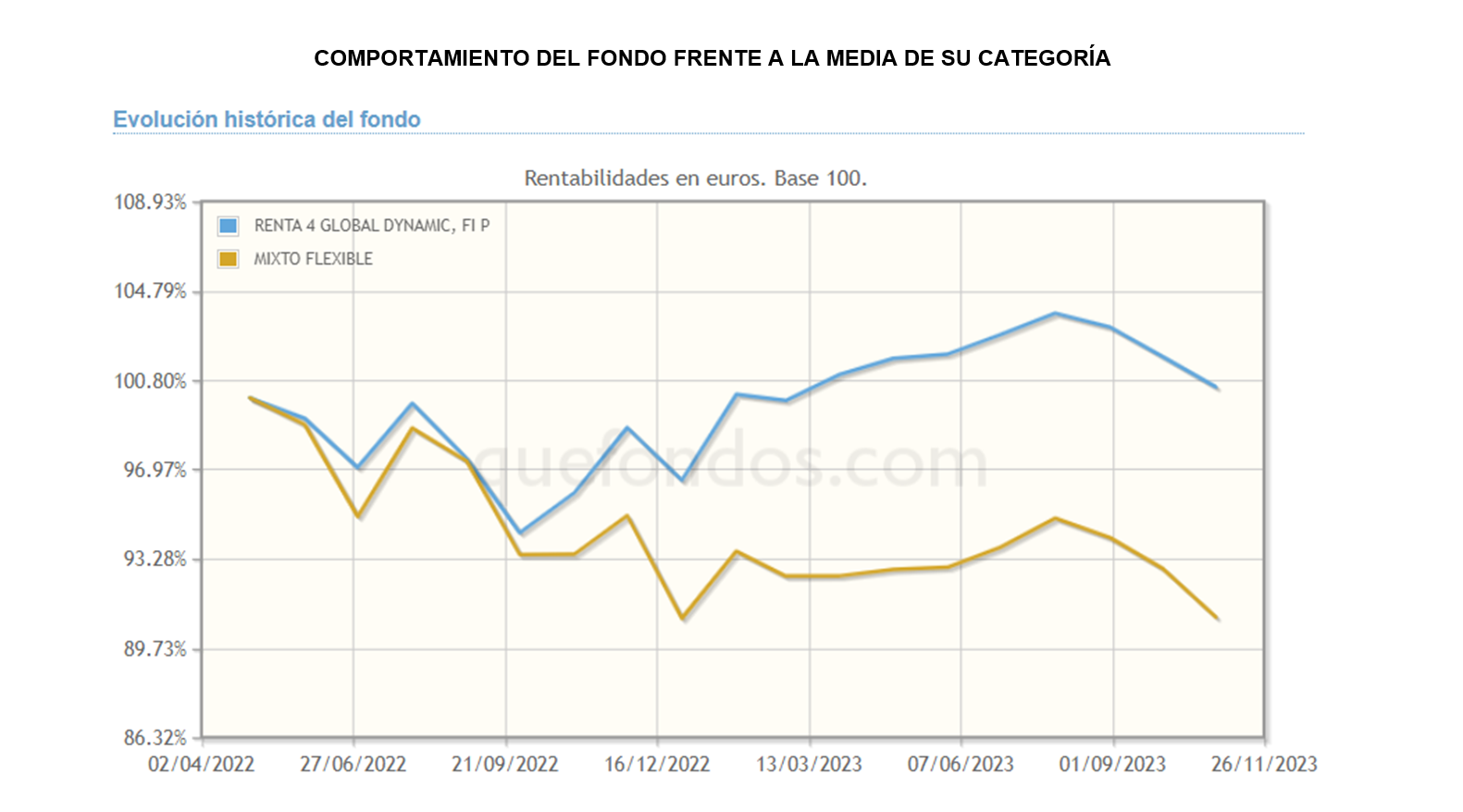

Renta 4 Global Dynamic a cierre de octubre de 2023

ALEJANDRO VARELA SOBREIRA, Gestor de fondos

Renta 4 Global Dynamic FI Clase P +4,5% al cierre de mes de octubre. Informe de Seguimiento mensual.

Renta 4 Global Dynamic FI se ha dejado un 1% de rentabilidad durante el mes de octubre, aunque acumula un +4,5 % de rentabilidad en lo que llevamos de año. A pesar de los intentos de recuperación de principios de mes, los atentados terroristas de Hamás en la frontera entre Gaza e Israel provocaron que las bolsas volvieran a caer con mayor profundidad. La fortaleza de la economía americana, y el efecto de la tensión geopolítica sobre los precios del crudo, impulsaron un nuevo asalto a los máximos en los tipos a 10 años tanto en la curva americana como en la europea. Con este panorama de fondo, el mes se ha saldado con descensos generalizados en los principales índices: MSCI World -2,97%, S&P500 -2,2%, Nasdaq -2,08%, Eurostoxx 50 -2,8%, el Ibex 35 -4,4%, el CAC40 -3,5% y el DAX -3,8%. La noticia positiva es que la inflación sigue descendiendo, especialmente en Europa, hasta el 2,9%, su menor nivel en 2 años, aunque esta buena noticia viene acompañada de un debilitamiento de la actividad económica. Esto relaja las expectativas sobre nuevas subidas de tipos, que podrían haber tocado techo en el actual ciclo alcista. Por su parte, la economía americana sigue con paso firme, creciendo a un ritmo del 4,9% apoyada en el gasto de los consumidores y esperamos que siga liderando el crecimiento en la economía global.

El conflicto bélico en oriente medio, ha vuelto a añadir incertidumbre a los mercados financieros. Aunque por el momento el impacto en las bolsas ha sido poco pronunciado, la situación tiene el potencial de convertirse en un foco de inestabilidad similar al generado por la invasión rusa de Ucrania el año pasado. Una de las primeras consecuencias podría ser un aumento en los precios del petróleo, lo que empeoraría en el futuro el comportamiento de la inflación y podría provocar la necesidad de nuevos incrementos en los tipos de interés por parte de los bancos centrales. Nadie puede predecir la evolución del conflicto en Oriente Medio ni la escala que puede adquirir si se involucran otros países. Sin embargo, lo más probable es que la guerra quede localizada en Gaza y el impacto sea limitado. Por ahora la hipótesis de un aterrizaje suave de la economía, sigue dominando las expectativas de los bancos centrales.

Renta 4 Pegasus a cierre de octubre de 2023

MIGUEL JIMÉNEZ, Gestor de fondos

La clase I y la clase P suben un 3.85% y 3.94% en el año respectivamente.

La rentabilidad desde lanzamiento del fondo (2007) es de un +51% lo que implica un 2,5% anualizado.

El escenario macro se ha complicado un poco más durante este mes con la aparición de la guerra entre Israel y Hamás, que puede tener consecuencias sobre el precio del petróleo y éste a su vez sobre las expectativas de inflación y crecimiento. De momento no ha sido así porque el precio de la materia prima ha bajado durante el mes, aunque se trata de otro foco de incertidumbre que habrá que monitorizar.

La economía sigue mostrando fortaleza en USA (publicación del PIB 3T2023 de +4,9%), y una mayor debilidad en Europa. Los emergentes en líneas generales están registrando buenas cifras a excepción de China cuyo crecimiento es algo menor del esperado. Con esta foto, el mensaje de los bancos centrales es esperar a ver el impacto de las subidas de tipos aplicadas en la economía que deberían drenar el crecimiento y la inflación (también favorecido por una mayor base de comparación). De momento, los indicadores adelantados que conocemos señalan un menor crecimiento para final de año, aunque sin esperar una caída brusca del mismo. En línea con lo que hemos comentado en este comentario en otras ocasiones, si esperamos un peor escenario macro … aunque no en el 4T2023 (más bien en 2024, quizás 2 semestre).

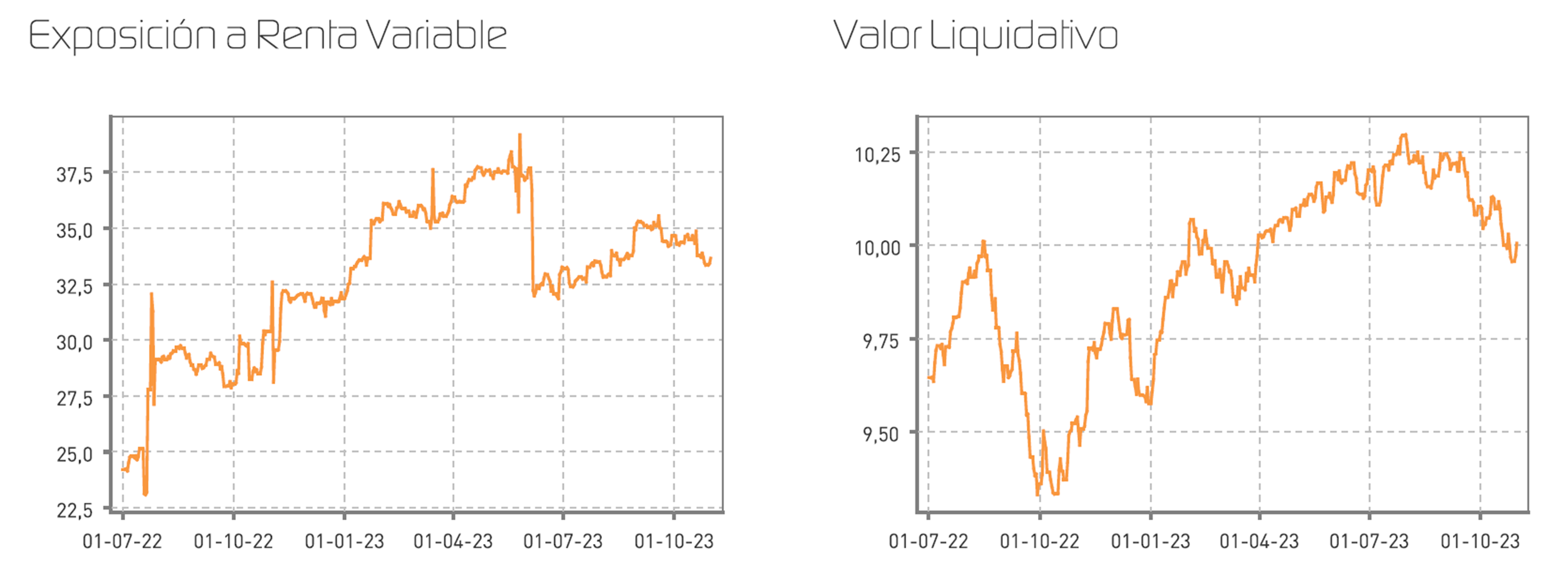

Renta 4 Nexus a cierre de octubre de 2023

MIGUEL JIMÉNEZ, Gestor de fondos

Renta 4 Nexus cede 1,1% en octubre lo que implica una rentabilidad del 4,7% en el año.

La rentabilidad desde lanzamiento del fondo (2011) es de un +43,5% lo que implica un 2,9% anualizado.

El escenario macro se ha complicado un poco más durante este mes con la aparición de la guerra entre Israel y Hamás, que puede tener consecuencias sobre el precio del petróleo y éste a su vez sobre las expectativas de inflación y crecimiento. De momento no ha sido así porque el precio de la materia prima ha bajado durante el mes, aunque se trata de otro foco de incertidumbre que habrá que monitorizar.

La economía sigue mostrando fortaleza en USA (publicación del PIB 3T2023 de +4,9%), y una mayor debilidad en Europa. Los emergentes en líneas generales están registrando buenas cifras a excepción de China cuyo crecimiento es algo menor del esperado. Con esta foto, el mensaje de los bancos centrales es esperar a ver el impacto de las subidas de tipos aplicadas en la economía que deberían drenar el crecimiento y la inflación (también favorecido por una mayor base de comparación). De momento, los indicadores adelantados que conocemos señalan un menor crecimiento para final de año, aunque sin esperar una caída brusca del mismo. En línea con lo que hemos comentado en este comentario en otras ocasiones, si esperamos un peor escenario macro … aunque no en el 4T2023 (más bien en 2024, quizás 2 semestre).

La otra variable, casi más determinante para la evolución de los mercados, son los tipos de interés. Este mes tanto los bonos americanos como alemanes a 10 años han tocado máximos de la última década en niveles del 5% y del 3% respectivamente. A las preocupaciones sobre el control de la inflación, este mes se ha sumado las dudas sobre la financiación de los déficits de los Estados, debido a un incremento importante de las emisiones en los próximos meses, que ya no cuentan con el apoyo de los bancos centrales. Este hecho está provocando una menor pendiente en las curvas de deuda (tipos a largo al mismo nivel que a corto plazo).

Con este escenario, las bolsas han cerrado en negativo (Eurostoxx 600 -3,7%, SP 500 -2,2%) y en renta fija los spreads de crédito también han ampliado.

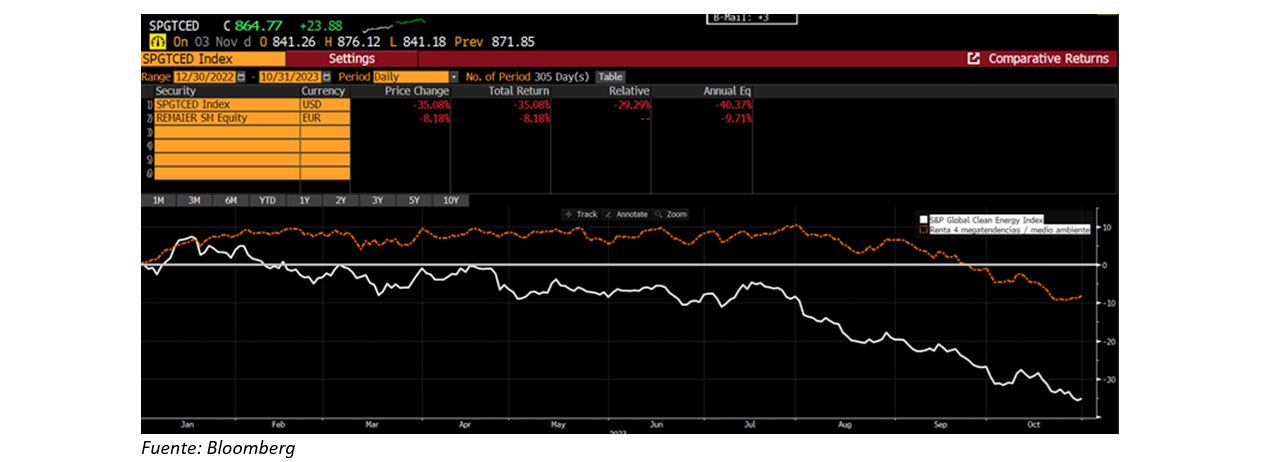

Renta 4 Megatendencias Medio Ambiente a cierre de octubre de 2023

RENTA 4 GESTORA

Renta 4

Renta 4 Megatendencias Medio Ambiente. Informe de seguimiento octubre 2023.

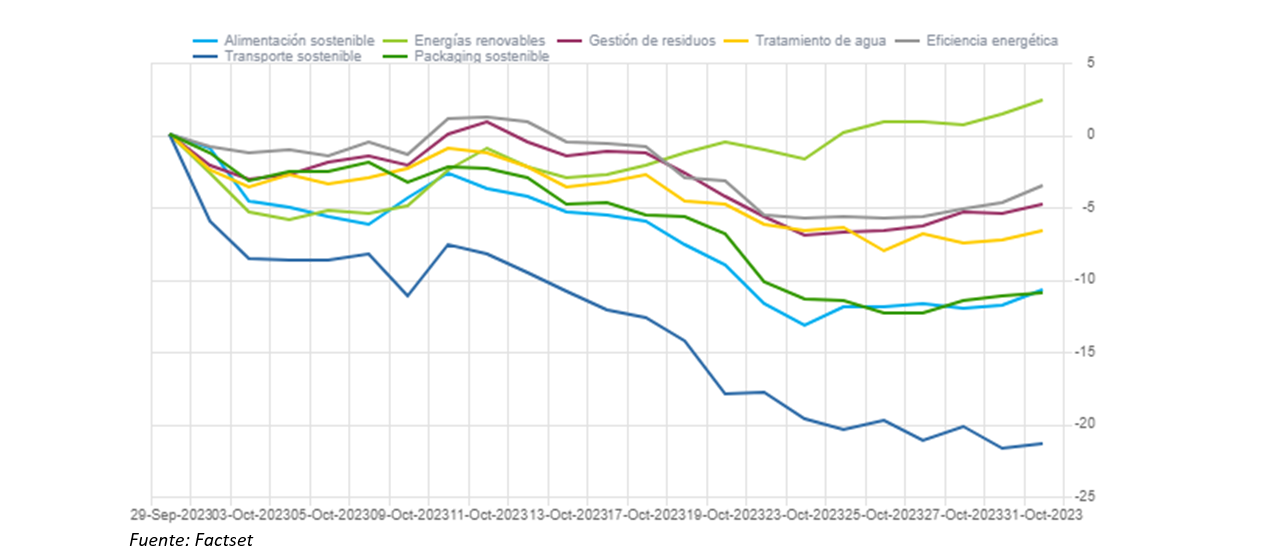

Renta 4 Megatendencias Medio Ambiente cae un 8,2% en lo que llevamos de año (vs. -35,1% S&P Global Clean Energy). A pesar de ser un año complicado para compañías dentro de sectores de crecimiento (1/3 de la cartera aproximadamente), seguimos apostando por la diversificación geográfica y sectorial, lo que nos permite reducir la volatilidad de la cartera y aprovechar las ineficiencias de corto plazo e invertir en los mejores subsectores en cada momento a valoraciones atractivas.

Renta 4 Megatendencias Medio Ambiente (naranja) vs. S&P Global Clean Energy (blanco):

En lo que llevamos de mes, la rentabilidad del fondo cae un 7,5%. Los sectores que han obtenido un mejor comportamiento han sido el de Energías renovables (impulsado por Greenvolt +18,3% y Grenergy +8,5%), mientras que el de Transporte sostenible ha sido el que ha tenido una peor evolución, debido a las fuertes caídas dentro del sector cargadores para coche eléctrico (Zaptec -22,5% y Wallbox -30,2%) tras indicadores de ralentización de la demanda de coche eléctrico durante los últimos meses. En el mes de octubre, el fondo ha tenido un peor comportamiento relativo respecto a su categoría (-6,1%) debido al relevante peso que tenemos en el sector Transporte sostenible (9%).

Las posiciones que más han aportado a la rentabilidad de la cartera han sido Greenvolt, Grenergy, Linde, Shimano y Engie, mientras que las que han drenado más rentabilidad han sido Zaptec, Verallia, Wallbox, Bakkafrost y Vidrala.

Informe elaborado por Beatriz Pérez y Jaime Vázquez

Renta 4 Megatendencias Salud a cierre de octubre de 2023

ELENA RICO, Gestora de Fondos de Inversión

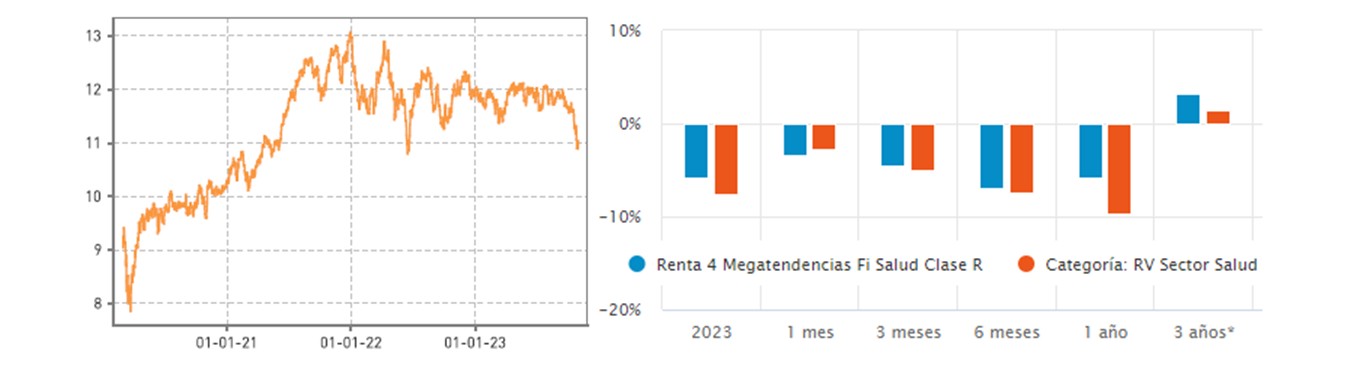

Durante el mes de octubre ha continuado la tendencia bajista en el sector que comenzaba con un intento de recuperación frustrado, de nuevo, por noticias positivas sobre la progresión de la enfermedad renal en pacientes diabéticos que toman Ozempic (Novo Nordisk, obesidad), cuya lectura cruzada impactó de forma negativa en el resto de segmentos de salud fuera de Novo Nordisk y Eli Lilly, y significativamente en las compañías de diálisis, ortopedia (Novo está realizando ensayos para aliviar el dolor de la osteoartritis) y dispositivos de monitorización de diabetes. Motivado por estos movimientos Renta 4 Megatendencias Salud corrige en octubre un 5,23%. En el año se acumula una corrección del 7,07% en línea con el ETF que actúa como réplica del índice global HealthCare Select Sector SPDR que se deja un -7,15%. Desde el lanzamiento del fondo en 2020 la rentabilidad acumulada es del +11,25% y en términos anualizados en los últimos tres años es del +3%.

Durante el mes de octubre las compañías que más han aportado han sido las que forman parte del segmento de HC Services: UnitedHealth, Cigna, Humana y Elevance Health. La primera de éstas, UnitedHealth, es la más relevante para el sector siendo la primera en publicar, dando visibilidad a los inversores sobre la tendencia del sector. Reportó tanto BPA como ingresos por encima de lo esperado, con un crecimiento de ingresos interanual de doble dígito. La guía de cara a 2024 cumplen con las expectativas sugiriendo que las tendencias de utilización se mantienen en línea con las compartidas en el segundo trimestre.

EPSV Renta 4 Acciones a cierre de octubre de 2023

RENTA 4 GESTORA

Renta 4

EPSV Renta 4 Acciones se sitúa en una rentabilidad de +3,6% en 2023, tras corregir en octubre un -4,3%. La exposición a bolsa con la que cerramos el mes es del 98,4%, tres puntos superior al mes anterior.

Los activos que más han contribuido en el mes han sido los títulos de SAP, Pernod Ricard, ASML, Essilor Luxotica y AirLiquide. Por contraposición, los valores que más rentabilidad drenaron fueron los fondos de renta 4 por su elevada exposición y los valores Sanofi y LVMH.

Tras los cambios mencionados la cartera presenta la siguiente distribución sectorial:

Sector consumo (20%) y tecnología (18,8%) son los de mayor ponderación en cartera, seguidos de sector salud (10,3%), Industrial (2,5%) y Materiales (4%).

El mes de octubre ha sido negativo para la renta variable europea, con caídas del -4,4% en el Ibex 35, -2,7% en el EuroStoxx 50 y -3,7% en el Stoxx 600. Al contexto de tipos de interés más altos durante más tiempo, se produce el ajuste en la valoración de la renta variable, así como las estimaciones de beneficios de las compañías que, según el sector, se han revisado en algunos casos a la baja. Además, se ha unido el estallido de un nuevo conflicto bélico (Israel). Con lo que la incertidumbre genera que se tambalee la balanza entre las expectativas de crecimiento económico para 2024 y el riesgo de tipos altos por un largo periodo de tiempo.

Todo lo anterior ha coincidido con la temporada de resultados que tampoco ha acompañado a la hora de despejar dudas sobre el crecimiento, donde las compañías que han presentado resultados en línea o ligeramente por debajo del consenso han recibido reacciones muy negativas y por contraposición reacciones inapreciables ante unos buenos resultados.

Ante estas reacciones que en la mayoría de casos consideramos algo excesivas, hemos aprovechado a reforzar posición, sobre todo en casos donde el de-rating ha llevado a compañías líderes de su sector y con crecimiento tanto de ventas como de beneficios a cotizar a niveles de >5% Free Cash Flow Yield.

Durante el mes hemos dado salida a Laboratorios Rovi, por la elevada concentración de clientes que tiene, y hemos recogido ligeramente beneficios en ASM International y TotalEnergies. Por el lado de las compras, hemos aumentado peso en valores que han experimentado fuertes correcciones ASML, Moncler y Sanofi.

A lo largo de los años, algo que nos enseña el mercado es que, pese a que el año esté siendo o pueda acabar con rentabilidades positivas, es perfectamente factible apreciar fugaces correcciones de entre -5% y -15% que pueden recuperarse en los siguientes meses.

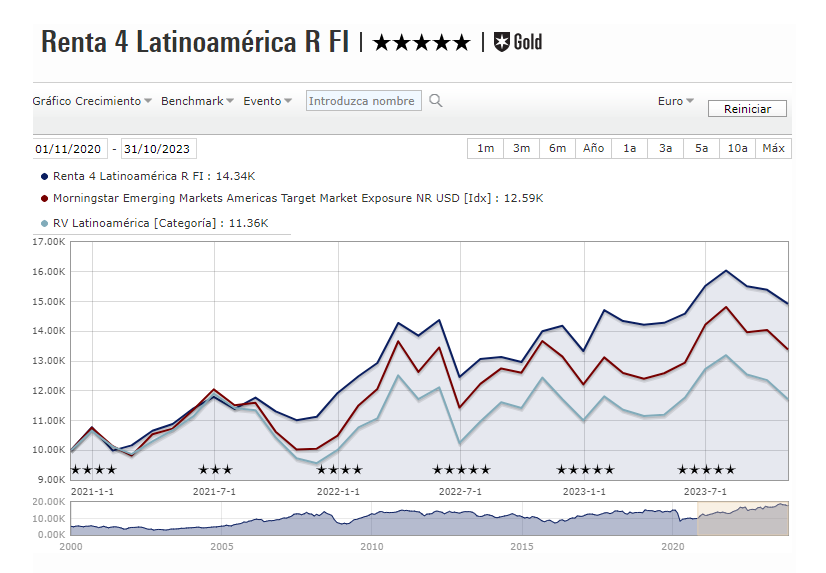

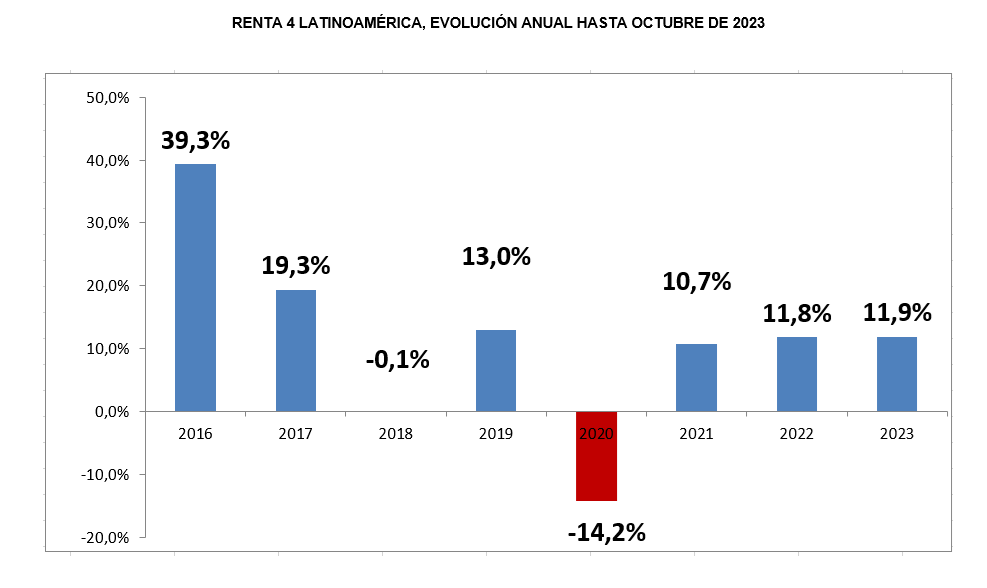

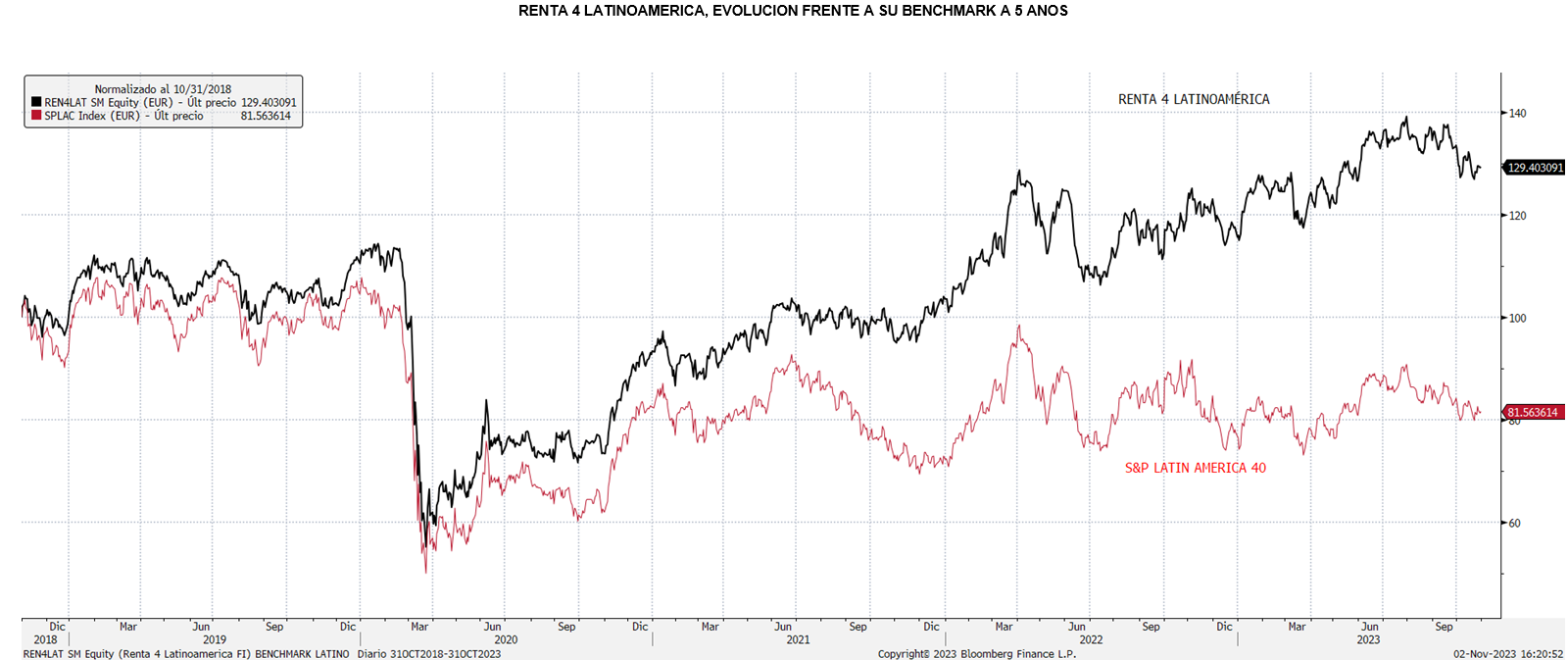

Renta 4 Latinoamérica a cierre de octubre de 2023

ALEJANDRO VARELA SOBREIRA, Gestor de fondos

Renta 4 Latinoamérica +11,9% acumulado al cierre de octubre. Informe de Seguimiento.

El fondo Renta 4 Latinoamérica se dejó en septiembre un 3,1% para acumular un +11,9% de rentabilidad en lo que llevamos de año. Su índice de referencia el S&P Latin América 40, por su parte, mostró un comportamiento similar al bajar un 3,07% en euros y acumular en 2023 un 6,33% en euros. Ha sido un mes de “risk off” en las bolsas, desencadenado por las tensiones en oriente medio, y el endurecimiento de las condiciones financieras. Sin embargo Latinoamérica consigue mostrar un mejor comportamiento relativo frente a otras regiones gracias a los mercados de materias primas. En euros, el mejor resultado lo ha marcado el mercado brasileño, que se dejó un 3,55% aunque su divisa se depreció tan sólo ligeramente frente al euro. Los mercados colombiano y peruano descendían alrededor de un 4% con sus divisas perdiendo cerca de un 1% de su valor frente al euro. México recortaba un 7% en euros afectado por la inseguridad jurídica que trasladaba el gobierno de López Obrador al intervenir las tarifas aeroportuarias lo que añadió presión al peso mexicano. Chile, por su parte, también recortó alrededor de un 8%, en un mes marcado por las elecciones en la vecina Argentina, donde saltó la sorpresa de un resultado muy favorable al oficialismo, que deja la puerta abierta a un nuevo mandato de izquierdas afín al peronismo en dicho país.

El fondo Renta 4 Latinoamérica figura como mejor fondo a 3 años en el último ránking de Citywire de su categoría con una rentabilidad acumulada del 87,7% en los últimos 3 años (datos del cierre de agosto de 2023) y ha sido calificado como un fondo 5 estrellas "Gold" por parte de Morningstar.

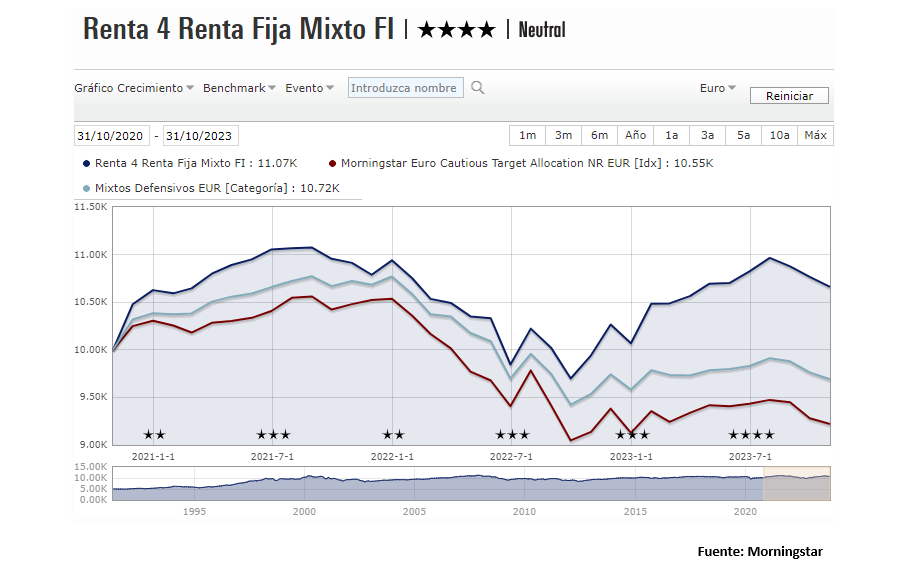

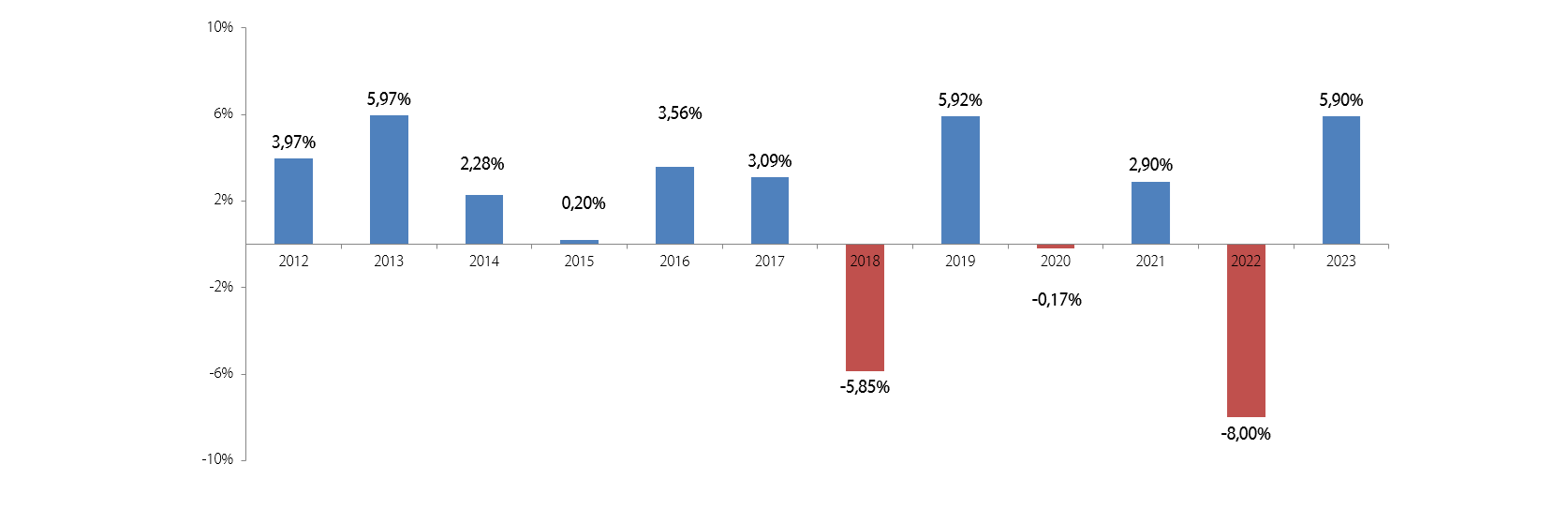

Renta 4 Renta Fija Mixto FI a cierre de octubre de 2023

ALEJANDRO VARELA SOBREIRA, Gestor de fondos

Renta 4 Renta Fija Mixto FI +5,9% al cierre de octubre. Informe de Seguimiento.

Renta 4 Renta Fija Mixto FI se dejó un 1% durante el mes de octubre, aunque acumula un +5,9 % de rentabilidad en lo que llevamos de año. A pesar de los intentos de recuperación de principios de mes, los atentados terroristas de Hamás en la frontera entre Gaza e Israel provocaron que las bolsas volvieran a caer con mayor profundidad. La fortaleza de la economía americana, y el efecto de la tensión geopolítica sobre los precios del crudo, impulsaron un nuevo asalto a los máximos en los tipos a 10 años tanto en la curva americana como en la europea. El mes se ha salda con descensos generalizados: Eurostoxx 50 -2,8%, el Ibex 35 -4,4%, el CAC40 -3,5% y el DAX -3,8%. La noticia positiva es que la inflación sigue descendiendo en Europa, hasta el 2,9%, su menor nivel en 2 años, aunque esta buena noticia viene acompañada de un debilitamiento de la actividad económica. Esto relaja las expectativas sobre nuevas subidas de tipos, que podrían haber tocado techo en la actual.

El castigo ha sido especialmente acusado en sectores que había evolucionado bien durante el año, como automóviles, bancos y financieras, ocio y viajes o retail. Sólo los valores del sector media y algunas utilities han esquivado el movimiento a la baja de los mercados. En especial, se ha dejado notar el apalancamiento de las compañías, pues aquellas con mayores niveles de deuda han recibido un castigo proporcionalmente mayor, con independencia de la valoración de sus activos.

Renta 4 Megatendencias Consumo a cierre de octubre de 2023

DAVID CABEZA JAREÑO, Gestor de fondos

Renta 4 Megatendencias Consumo FI cierra octubre con una rentabilidad anual de +5,7% después de corregir un -2,9% en el último mes, en línea con la corrección de las bolsas mundiales en octubre (-3%).

Las posiciones con mayor contribución a la rentabilidad del fondo en octubre han sido Microsoft, Amazon, Deckers Outdoor, Nike y Fomento Económico Mexicano. Las que más han drenado: Airbnb, Alphabet, Elanco, JD Sports y LVMH. El fondo cierra el mes con una exposición neta a renta variable del 92,5% (frente al 94,8% de septiembre). Respecto a movimientos, seguimos simplificando cartera. En octubre hemos dado salida a THG, MIPS, Trigano y Takeaway, y hemos aumentado peso en sector de consumo defensivo, con aumento de ponderación en Nestlé, Heineken, Bakkafrost y Smurfit Kappa, compañías ya presentes en el fondo y donde vemos crecimiento visible, mejora en rentabilidad, y múltiplos razonables.

El mes de octubre ha sido negativo para la renta variable, con caídas el 2,2% en el S&P, -2,8% en el Nasdaq y -3,7% en el Stoxx 600. Al contexto de tipos de interés más altos durante más tiempo (ajuste en valoración de activos de riesgo) y el impacto del endurecimiento de las condiciones financieras en la economía (ajuste de estimaciones de beneficios), se ha unido el estallido de un nuevo conflicto bélico (Israel). Tipos altos por un largo periodo de tiempo, junto a incertidumbre macro (¿aterrizaje suave o recesión?) y geopolítica, tienen implicaciones negativas en valoraciones de renta variable, que ha corregido cerca de un 10-15% desde máximos de julio. Dentro del sector consumo, en el mes se ha observado un mejor comportamiento relativo de consumo defensivo (-1,4%) frente a consumo discrecional (-5,4%). Desde un punto de vista de valoración, las correcciones dejan al S&P 500 cotizando a PER 24e e 17x, con crecimiento en beneficios esperado para 2024 del +11%, el ROE del 19%, y DN/EBITDA de 1,2x. Contrasta con el Stoxx 600, que cotiza a 11x PER 24e, con crecimiento en beneficios 24e del +4% (revisados a la baja, hace un mes se esperaba +6%), ROE del 13%, rentabilidad por dividendo 4% y DN/EBITDA 2,0x

Publicación de resultados 3T23 y guías

Estamos inmersos en la temporada de publicación de resultados del 3T23. En Estados Unidos han publicado ya cifras el 76% de las empresas, habiendo batido estimaciones el 65% de las compañías. Los beneficios y ventas crecen un 2% yoy, siendo consumo discrecional (+49%), comunicaciones (+40%) y financieras (+14%) las que más crecen; los que más caen son energía (-37%), salud (-27%) y materiales básicos (-13%). En Europa, ya han publicado el 60% de las compañías: los beneficios caen un -17% yoy en el 3T23 con ventas -6% yoy. Los sectores que más crecen son comunicaciones (+65%), consumo discrecional (+32%) e industriales (+26%). Los que más caen, materiales (-58%) y energía (-49%). Por grandes verticales en nuestra cartera, distinguimos.

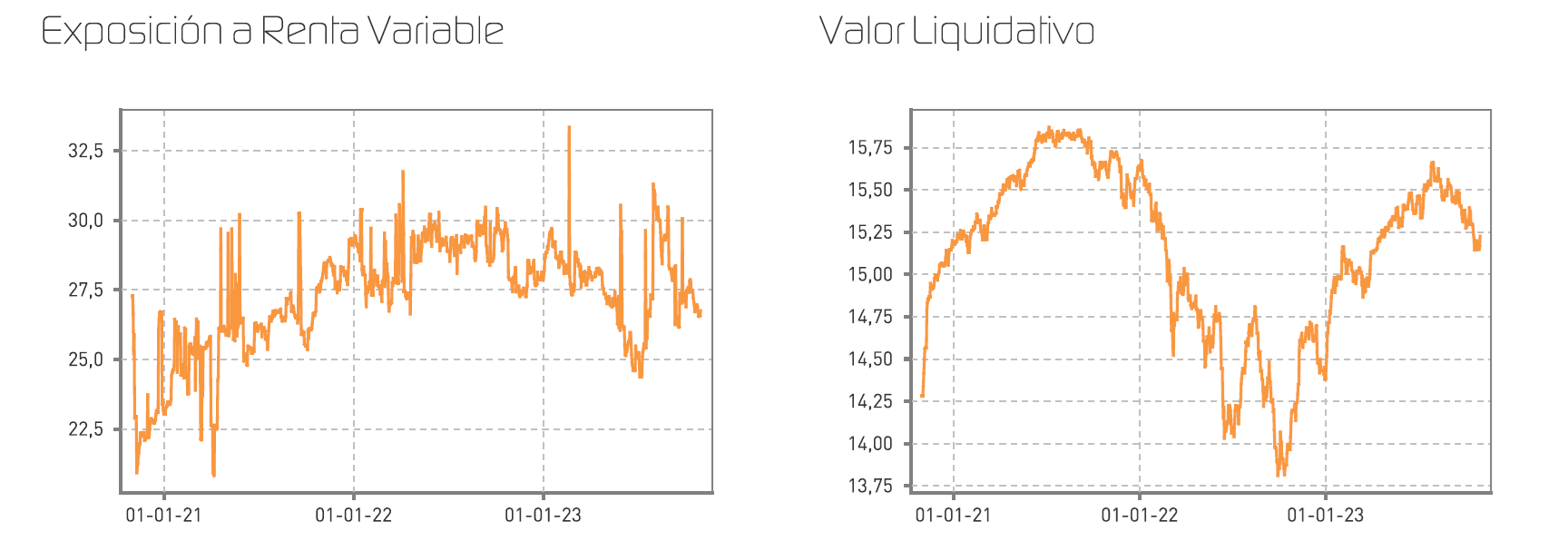

Renta 4 Activos Globales FI a cierre de octubre de 2023

JAVIER GALÁN, Gestor de Fondos

Renta 4 Activos Globales FI cierra octubre con una rentabilidad anual de +3,8% después de corregir un -0,6% en octubre. Las bolsas mundiales han corregido un -3% de media en este mes. La rentabilidad acumulada en los últimos 10 años es de +39% que supone una rentabilidad anualizada del +3,5%. La exposición a bolsa con la que cerramos el mes es del 19,9%.

El estallido de otro conflicto bélico en el mundo, esta vez en Israel, unido al repunte de los tipos de interés de más largo plazo, han sido el causante de la caída de la renta variable en octubre.

A pesar de la corrección de las bolsa hacia niveles de valoración mucho más atractivos en términos históricos (Europa a 12x PER y EEUU 17x PER) invitan a empezar a tomar posiciones en renta variable, creemos que todavía no es el momento para los perfiles más moderados como el nuestro, de hacer grandes apuestas direccionales, que pueden resultar un lastre para el retorno esperado los próximos meses.

Para un perfil moderado como Renta 4 Activos Globales FI creemos que sigue siendo más razonable aprovechar el nivel actual de tipos de interés sin tampoco caer en la tentación de incrementar el riesgo de duración y sensibilidad. No hace falta tomar más riesgo del necesario en el escenario actual para obtener retornos cercanos a la rentabilidad ofrecida por activos de mayor volatilidad históricamente como la renta variable, los bonos high yield o alargar mucho las duraciones.

La cartera de renta fija de Renta 4 Activos Globales FI está compuesta en la actualidad por un 80% de activos de renta fija con una TIR media del 5,1% y una duración a vencimiento de 3,4x y 1,6x si se ejercen las calls de los bonos que suele ser lo habitual.

Renta 4 Europa Acciones FI a cierre de octubre de 2023

JAVIER GALÁN, Gestor de Fondos

Renta 4 Europa Acciones FI obtiene una rentabilidad de +1,8% en lo que llevamos de año después de corregir un -4,7% en el mes de octubre. La rentabilidad acumulada desde su creación a finales de 2009 es de +105% que supone una rentabilidad anualizada del +5,5%.

Las empresas que más y menos han aportado a la rentabilidad de Renta 4 Europa Acciones FI en el mes fueron:

Los mercados siguen lidiando con el dilema entre la fortaleza del crecimiento económico y el riesgo de que los tipos de interés se mantengan altas durante demasiado tiempo.

La temporada de resultados del tercer trimestre tampoco ha logrado generar optimismo a pesar de que en general están siendo bastante en línea con las expectativas de consenso. Viendo la reacción del mercado a la presentación de resultados, parece que están siendo malos con reacciones muy negativas de aquellas empresas que no cumplen las expectativas de beneficios y muy tenues cuando éstos son mejores de lo esperado. La realidad es que las empresas han sido desproporcionadamente sensibles a cualquier mala noticia y vemos cierta desconexión entre la percepción de los resultados trimestrales y la realidad, lo que ha dejado muchas compañías que tenemos es cartera a valoraciones que no veíamos en más de una década.

Rentokil es un buen ejemplo del “maltrato” a la presentación de unos resultados trimestrales muy en línea con lo esperado con crecimientos espectaculares de las ventas del +47% y del beneficio neto del +40% pero que ha visto su acción caer un -30% abaratando la acción hasta 15x PER, valoraciones que no veíamos en Rentokil desde hace 10 años.

Renta 4 Small Caps FI a cierre de octubre de 2023

DAVID CABEZA JAREÑO, Gestor de fondos

Renta 4 Small Caps FI (clase R) cae un 6,1% en lo que llevamos de año hasta octubre, tras haber caído un 8,3% en el último mes, en un mes de correcciones donde el universo de pequeñas compañías ha sufrido más que el de grandes empresas. Las posiciones con mayor contribución a la rentabilidad de septiembre han sido Greenvolt, Grenergy, Izertis, Vetoquinol y El.En. Las que más han drenado: Inmode, Verallia, Rentokil, KION y Sopra Steria. El fondo cierra el mes con una exposición neta a renta variable del 95,3% (frente al 94,5% de septiembre). Respecto a movimientos en cartera, hemos dado salida a Takeaway, y en su lugar ha entrado la belga Barco. Asimismo, hemos aumentado peso en Rentokil, Sdiptech, Inmode, y Grenergy, aprovechando correcciones (a nuestro juicio excesivas).

El mes de octubre ha sido negativo para la renta variable, con caídas del-3,7% en el Stoxx 600 y del 5,3% en el Stoxx Small 200. Al contexto de tipos de interés más altos durante más tiempo (ajuste en valoración de activos de riesgo) y el impacto del endurecimiento de las condiciones financieras en la economía (ajuste de estimaciones de beneficios), se ha unido el estallido de un nuevo conflicto bélico (Israel). Tipos altos por un largo periodo de tiempo, junto a incertidumbre macro (¿aterrizaje suave o recesión?) y geopolítica, tienen implicaciones negativas en valoraciones de renta variable, que ha corregido cerca de un 10-15% desde máximos de julio. Desde un punto de vista de valoración, las correcciones han llevado al Stoxx 600 a cotizar a 11x PER 24e, con crecimiento en beneficios 24e del +4% (revisados a la baja, hace un mes se esperaba +6%), ROE del 13% y DN/EBITDA 2,0x.

Barco (0,9% s/NAV) es una compañía belga, líder global en soluciones de visualización. Opera a través de 3 nichos: entretenimiento, empresa y sanidad. 1) entretenimiento (38% de las ventas) se centra en el suministro de soluciones de proyección, iluminación, LED y software para mercados profesionales como el cine, la hostelería, el comercio minorista y la publicidad, 2) enterprise (29%) está presente tanto en el mercado corporativo como en el de salas de control y ofrece soluciones de visualización con videowalls, proyectores corporativos en combinación con software de colaboración, redes y capacidades de conectividad (su producto más conocido es Clickshare). 3) Healthcare (33%) ofrece pantallas para el diagnóstico y la modalidad de imagen en el campo de la radiología, mamografía, cirugía y odontología, junto con soluciones digitales en red para quirófano. Barco ha caído un 50% desde los máximos de abril, creemos que el mercado ha sobredescontado el momento negativo en China y nicho empresarial, sin que haya grandes cambios estructurales. Tiene caja neta (supone el 20% del market cap actual), mg EBITDA c.15%, ROCE c.20% y cotiza a >8% FCF yield 24e y 7,5x EV/EBITDA 24e (15-20% por debajo de su media 10y).

Renta 4 Bolsa España FI a cierre de octubre de 2023

JAVIER GALÁN, Gestor de Fondos

Renta 4 Bolsa España FI obtiene una rentabilidad de +5,1% en lo que llevamos de año. La bolsa española ha tenido un mal comportamiento en el mes de octubre corrigiendo un -4,4%. La rentabilidad acumulada los últimos 10 años es de +54% y desde su creación a finales de 1994 es de +556% que supone una rentabilidad anualizada del +7%.

Las empresas que más y menos han aportado a la rentabilidad de Renta 4 Bolsa España FI en el mes fueron:

Los mercados siguen lidiando con el dilema entre la fortaleza del crecimiento económico y el riesgo de que los tipos de interés se mantengan altas durante demasiado tiempo.

La temporada de resultados del tercer trimestre tampoco ha logrado generar optimismo a pesar de que en general están siendo bastante en línea con las expectativas de consenso. Viendo la reacción del mercado a la presentación de resultados, parece que están siendo malos con reacciones muy negativas de aquellas empresas que no cumplen las expectativas de beneficios y muy tenues cuando éstos son mejores de lo esperado. La realidad es que las empresas han sido desproporcionadamente sensibles a cualquier mala noticia y vemos cierta desconexión entre la percepción de los resultados trimestrales y la realidad, lo que ha dejado muchas compañías que tenemos es cartera a valoraciones que no veíamos en más de una década.

Algunas de las compañías que tenemos en cartera están siendo "maltratadas" en lo que llevamos de año con unos resultados empresariales que no invitan a pensar en tan mal comportamiento bursátil incluyen compañías como Vidrala, Amadeus, Viscofán, Cellnex, Gestamp, Dominion, Merlin Properties, Colonial o Bankinter.

Las ventas y el beneficio neto de Vidrala por ejemplo están creciendo a tasas del +15% y +50% respectivamente y son récord histórico, sin embargo la acción sufre una corrección del -7% en lo que llevamos de año dejándola cotizando a menos de 10x beneficios, nivel más bajo de valoración de los últimos 10 años.

Amadeus por su parte está en camino de obtener las mismas ventas y beneficio neto que obtuvo en 2019 antes del impacto de la pandemia y la cotización está a un 30% de los niveles a los que cotizaba hace 4 años.

Las ventas y los beneficios de Viscofán se situarán en máximos históricos este 2023 y sin embargo la cotización está un 23% por debajo de los niveles a los que cotizaba hace apenas unos meses en los niveles más bajos de valoración de los últimos 10 años. No es fácil ver a Viscofán cotizar a 15x PER o 7% FCFy como está valorada en la actualidad sin prácticamente deuda y con el mantenimiento de las buenas perspectivas de su negocio.

Renta 4 EEUU Acciones FI a cierre de octubre de 2023

JAVIER GALÁN, Gestor de Fondos

Renta 4 EEUU Acciones FI obtiene una rentabilidad desde inicio de gestión el 15 de febrero de 2023 de +3,3% después de que se confirme el tercer mes consecutivo de caída de la bolsa estadounidense.

Dentro del comportamiento de la cartera, destaca la fuerte apreciación de compañías como Microsoft y Amazon, y la caída de compañías de tecnología médica como Align, Thermo Fisher, Danaher e Intuitive Surgical. Las compañías de la cartera de Renta 4 EEUU Acciones FI que mejor y peor comportamiento han tenido en el mes fueron:

Una de las compañías que más ha drenado al fondo y donde más hemos incrementado en el último mes es en Thermo Fisher, la cual, está considerada una de las líderes mundiales en la fabricación y distribución de instrumentos analíticos, equipos científicos y casi todo tipo de consumibles y suministros para los laboratorios.

En nuestra opinión está extraordinariamente bien posicionada para beneficiarse de algunas de las tendencias estructurales más importantes en la atención sanitaria, incluido el avance de los fármacos biológicos, la llegada de la terapia genética y celular, la medicina personalizada y el diagnóstico molecular. Thermo Fisher se ha posicionado la última década como el socio líder de la biofarmacia en el desarrollo de fármacos, desde la investigación en etapas iniciales hasta la producción a gran escala.

La corrección que ha sufrido en 2023 donde ha caído un 20% en lo que llevamos de año, se explica por la disminución de las ventas debido a una base de comparación imposible de extrapolar dado las fuertes ventas provenientes de la pandemia. A medida que la demanda para productos para la investigación y el desarrollo se normaliza por el menor impacto del Covid, ha hecho que las ventas caigan este año un 5%. Pero esta ligera caída de las ventas esconde una demanda que sigue siendo muy fuerte y en crecimiento ya que la normalización que estamos asistiendo sigue dejando las ventas un 70% por encima de las que tenía antes del Covid. Esperamos un 2024 todavía en periodo de normalización, pero sin ver caída de las ventas. A partir de la segunda parte de 2024 esperamos que el crecimiento de la demanda de sus productos unido al efecto nulo de las ventas procedentes de la pandemia, vuelvan a demostrar la calidad de los negocios de Thermo Fisher y retome el crecimiento de las ventas y los beneficios que en la última década han sido de +13% y +18% anualizado respectivamente.

A nivel más general, las acciones estadounidenses han caído más de un 10% desde los máximos de verano, justificado por la subida de las tires a 10 años que llegaron a superar el 5% en varias ocasiones durante este mes de octubre.

Los mercados siguen lidiando con el dilema entre la fortaleza del crecimiento económico y el riesgo de que los tipos de interés se mantengan altos durante demasiado tiempo.

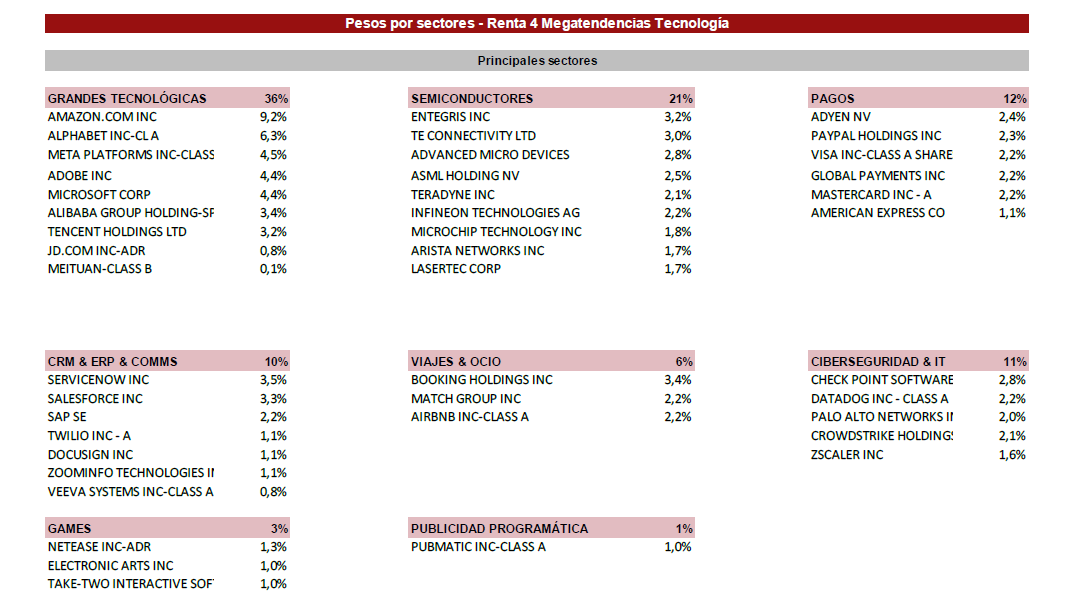

Renta 4 Megatendencias Tecnología a cierre de octubre de 2023

RENTA 4 GESTORA

Renta 4 Megatendencias Tecnología Clase R ha generado una revalorización neta en lo que llevamos de año hasta octubre del 22,2% (en EUR), ligeramente inferior al 24,4% del Nasdaq (en EUR), aunque muy superior al 10,6% del S&P500 (en EUR). Durante el mes de octubre, el fondo ha caído un -2,8%, similar a la corrección experimentada por el Nasdaq (en EUR), y algo superior al -2,2% S&P500 (en EUR). Recordar que aunque nos comparamos principalmente contra el Nasdaq por el 80% de exposición que tenemos a esta región, también nos encontramos invertidos en líderes tecnológicos en regiones como China (8,5% del fondo) o Europa (11%), donde habría que fijarse en otros índices de referencia.

Así, cerramos octubre con una exposición neta a renta variable del 98,1%, con escasa variación frente al 98,3% del mes de septiembre.

Durante el mes de octubre, las empresas que más han aportado en rentabilidad han estado soportadas en su mayoría por publicaciones de resultados sólidas. Amazon ha sido la compañía que más ha contribuido gracias a unos resultados fuertes sobre todo en rentabilidad (tanto en el lado minorista como en la nube -AWS-), ya que aunque AWS crecía algo menos de lo esperado por el mercado, los inversores se centraban en el potencial que podría venir para la división durante los próximos trimestres apoyado en una menor intensidad de la optimización del gasto en la nube así como por el incremento de nuevas cargas de trabajo en la nube (gracias a GenAI). Microsoft hacía la propio y sorprendía reacelerando el crecimiento en Azure, acompañado con un buen tono en el resto de divisiones (donde en el futuro ayudará el despliegue de su Copilot), así como el cierre de la compra de Activision Blizzard, que le posicionará como un gran actor en el mercado de juegos. En Adobe, aunque inicialmente el mercado reaccionó de manera negativa, este sentimiento se fue desvaneciendo y acabó subiendo las semanas posteriores apoyándose en el potencial de mayores ingresos gracias a mejoras en sus productos derivadas en GenAI, así como en las subidas de precios estipuladas.

Servicenow mostraba su resiliencia subiendo ligeramente las estimaciones para el año en el entorno actual, lo que demuestra la elevada tracción de la compañía. Arista Networks también sorprendía con unos buenos resultados y un tono muy optimista de cara a encarar 2024, año en el que el gasto de sus principales clientes (Meta, Microsoft) se acelerará de cara a poder cubrir sus crecientes necesidades/demanda en torno a GenAI.

Informe elaborado por Diego Santo Domingo y Celso Otero

La presente nota no supone la prestación de asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. El inversor que tenga acceso a la presente nota debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que éstos no han sido tomados en cuenta para la elaboración de la presente nota, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento específico y especializado que pueda ser necesario.

El contenido de la presente nota así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas, han sido elaborados por Renta 4 Gestora, con la finalidad de proporcionar a sus clientes información general a la fecha de emisión de la nota y está sujeta a cambios sin previo aviso. Este documento está basado en informaciones de carácter público y en fuentes que se consideran fiables, pero dichas informaciones no han sido objeto de verificación independiente por cualquiera de las entidades del Grupo Renta 4 por lo que no se ofrece ninguna garantía, expresa o implícita en cuanto a su precisión, integridad o corrección.

El Grupo Renta 4 no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni puede servir de base a ningún contrato, compromiso o decisión de ningún tipo. El Grupo Renta 4 no asume responsabilidad alguna por cualquier pérdida directa o indirecta que pudiera resultar del uso de este documento o de su contenido. El inversor tiene que tener en cuenta que la evolución pasada de los valores o instrumentos o resultados históricos de las inversiones, no garantizan la evolución o resultados futuros.

El precio de los valores o instrumentos o los resultados de las inversiones pueden fluctuar en contra del interés del inversor incluso suponerle la pérdida de la inversión inicial. Las transacciones en futuros, opciones y valores o instrumentos de alta rentabilidad (high yield securities) pueden implicar grandes riesgos y no son adecuados para todos los inversores. De hecho, en ciertas inversiones, las pérdidas pueden ser superiores a la inversión inicial, siendo necesario en estos casos hacer aportaciones adicionales para cubrir la totalidad de dichas pérdidas.

Por ello, con carácter previo a realizar transacciones en estos instrumentos, los inversores deben ser conscientes de su funcionamiento, de los derechos, obligaciones y riesgos que incorporan, así como los propios de los valores subyacentes de los mismos. Podría no existir mercado secundario para dichos instrumentos.

Cualquier entidad integrante del Grupo Renta 4 o cualquiera de las IICs o FP gestionados por sus Gestoras, así como sus respectivos directores o empleados, pueden tener una posición en cualquiera de los valores o instrumentos a los que se refiere el presente documento, directa o indirectamente, o en cualesquiera otros relacionados con los mismos; pueden negociar con dichos valores o instrumentos, por cuenta propia o ajena, proporcionar servicios de asesoramiento u otros servicios al emisor de dichos valores o instrumentos, a empresas relacionadas con los mismos o a sus accionistas, directivos o empleados y pueden tener intereses o llevar a cabo cualesquiera transacciones en dichos valores o instrumentos o inversiones relacionadas con los mismos, con carácter previo o posterior a la publicación de la presente nota, en la medida permitida por la ley aplicable.

El Grupo Renta 4 tiene implementadas barreras de información y cuenta con un Reglamento Interno de Conducta de obligado cumplimiento para todos sus empleados y consejeros para evitar o gestionar cualquier conflicto de interés que pueda aflorar en el desarrollo de sus actividades. El Grupo Renta 4 recibe una comisión de depositaría, gestión e intermediación por la gestión de las IICs o FP depositadas gestionadas o que se intermedian por alguna de las entidades que componen el Grupo Renta 4.

Los empleados de cualquiera de las entidades del Grupo Renta 4, puede proporcionar comentarios de mercado, verbalmente o por escrito, o estrategias de inversión a los clientes que reflejen opciones contrarias a las expresadas en el presente documento.

Ninguna parte de este documento puede ser: (1) copiada, fotocopiada o duplicada en ningún modo, forma o medio (2) redistribuida o (3) citada, sin permiso previo por escrito de Renta 4. Ninguna parte de esta nota IIC podrá reproducirse, llevarse o transmitirse a aquellos países (o personas o entidades de los mismos) en los que su distribución pudiera estar prohibida por la normativa aplicable. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de la jurisdicción relevante.

El sistema retributivo del autor/es de la presente nota no está basado en el resultado de ninguna transacción específica de banca de inversiones.

Renta 4 Gestora, S.G.I.I.C., S.A. es una empresa domiciliada en Madrid, Paseo de la Habana, 74, 28036 Madrid, teléfono 91 384 85 00. Es una entidad sujeta a la supervisión de la Comisión Nacional del Mercado de Valores y se encuentra inscrita en el Registro de Sociedades de Instituciones de Inversión Colectiva de la Comisión Nacional del Mercado de Valores con el número 43.