Informes de seguimiento de los fondos de Renta 4 Gestora, a cierre de enero de 2021

Publicamos los informes de seguimiento, a cierre de enero de 2021, de los principales fondos de inversión de Renta 4 Gestora. Encontraréis un resumen de los datos y comentarios de nuestros gestores y el enlace para consultar los documentos completos.

Renta 4 Nexus empieza el año con una subida del 1,3% en enero

MIGUEL JIMÉNEZ, Gestor de Fondos

Renta 4 Nexus empieza el año con una subida del 1,3% en enero. La rentabilidad desde lanzamiento del fondo (2011) es de un +47,6% lo que implica un 3,9% anualizado.

La evolución de la pandemia sigue centrando el interés de los inversores. En este aspecto, las noticias durante el mes han sido negativas con mayores restricciones a la movilidad, mutación del virus y dudas sobre la rapidez del proceso de vacunación, sobre todo en Europa.

Los mercados de renta variable han cerrado el mes en negativo, lo que contrasta con la evolución del fondo. Sectorialmente los sectores de telecomunicaciones, tecnología y recursos básicos han tenido un mejor desempeño mientras que financieras, turismo e inmobiliario han destacado negativamente. El dólar se ha apreciado hasta niveles cercanos a 1,20$/€ y sin embargo los precios de las materias primas han subido. Por la parte de renta fija, hemos visto ligeros repuntes en la rentabilidad en el bono alemán y americano.

Este mes los bonos de OHL han sido la posición que más ha aportado a la rentabilidad del fondo. Destacar también las acciones de Tencent y Unibail. En el lado negativo,mencionar ABI Inbev, Essilor y Reckitt Benckiser. Respecto a OHL, la compañía finalmente ha comunicado un principio de acuerdo con algunos bonistas para reducir el endeudamiento mediante una quita (10%), una ampliación de capital y conversión de deuda en acciones para aquellos bonistas que lo prefieran (con un límite). Los nuevos bonos tendrán mayor vencimiento (mitad en el 2025 y mitad en 2026) y mayor cupón (5,1% en cash +1,1% que se acumula al nominal y que sube hasta el 4,5% anual a partir de 2023). El espíritu de la oferta es ganar algo de tiempo para poder desinvertir y así recomprar los bonos a más tardar en 2023 porque a partir de esa fecha el tipo de interés es muy punitivo. La compañía ha identificado 500 millones de posibles ventas de activos (Old War office, Canalejas y reclamación judicial a la Comunidad de Madrid por el tren de Navalcarnero). En términos generales, vemos positiva la propuesta y máxime viendo la cotización de los bonos (antes por debajo de 60 y ahora en niveles de 70).

Renta 4 Pegasus empieza el año con una subida del 0,4% en enero

MIGUEL JIMÉNEZ, Gestor de Fondos

Renta 4 Pegasus empieza el año con una subida del 0,4% en enero. La rentabilidad desde lanzamiento del fondo (2007) es de un +59,9% lo que implica un 3,5% anualizado.

La evolución de la pandemia sigue centrando el interés de los inversores. En este aspecto, las noticias durante el mes han sido negativas con mayores restricciones a la movilidad, mutación del virus y dudas sobre la rapidez del proceso de vacunación, sobre todo en Europa. Los mercados de renta variable han cerrado el mes en negativo, el dólar se ha apreciado hasta niveles cercanos a 1,20$/€ y sin embargo los precios de las materias primas han subido. Por la parte de renta fija, hemos visto ligeros repuntes en la rentabilidad en el bono alemán y americano.

Este mes los bonos de OHL han sido la posición que más ha aportado a la rentabilidad del fondo. Destacar también las acciones de Unibail e inversiones en libras. En el lado negativo, mencionar los bonos de divisas emergentes (Colombia y México) junto a las acciones de Grifols.

Respecto a OHL, la compañía finalmente ha comunicado un principio de acuerdo con algunos bonistas para reducir el endeudamiento mediante una quita (10%), una ampliación de capital y conversión de deuda en acciones para aquellos bonistas que lo prefieran (con un límite). Los nuevos bonos tendrán mayor vencimiento (mitad en el 2025 y mitad en 2026) y mayor cupón (5,1% en cash +1,1% que se acumula al nominal y que sube hasta el 4,5% anual a partir de 2023). El espíritu de la oferta es ganar algo de tiempo para poder desinvertir y así recomprar los bonos a más tardar en 2023 porque a partir de esa fecha el tipo de interés es muy punitivo. La compañía ha identificado 500 millones de posibles ventas de activos (Old War office, Canalejas y reclamación judicial a la Comunidad de Madrid por el tren de Navalcarnero). En términos generales, vemos positiva la propuesta y máxime viendo la cotización de los bonos (antes por debajo de 60 y ahora en niveles de 70).

Renta 4 Renta Fija Mixto FI -0,3% en enero de 2021

ALEJANDRO VARELA SOBREIRA, Gestor de Fondos

Los mercados siguen minuto a minuto el desarrollo de la pandemia, pero concediendo mayor importancia a todo lo relacionado con los programas de estímulo, como factores principales que condicionan el comportamiento de las bolsas. La expectativa de que se pueda alcanzar la inmunidad de grupo más pronto que tarde, gracias al proceso de vacunación ya en marcha, transmite de alguna forma esa sensación de que veremos un retorno del crecimiento económico de forma próxima.

Renta 4 Valor Europa FI -0,7% en enero de 2021

JAVIER GALÁN PARRADO, Gestor de Fondos

La bolsa europea comienza el año con una corrección del -2% que Renta 4 Valor Europa FI limita a -0,7%. La rentabilidad desde su lanzamiento en noviembre de 2009 es de +95% que supone una rentabilidad anual del 8%. Nos mantenemos muy cerca de los máximos históricos que fueron alcanzados a mediados de enero de este año. La exposición a bolsa es un punto superior a la que teníamos a principios de año quedando en el 95,5%.

ASML, Prosus, Eurofins, Siemens Healthineers, Glencore, Siemens e IPCO fueron las empresas que mejor comportamiento tuvieron en enero, mientras que adidas, Essilor, ABInbev, Amadeus y Adyen, las que peor.

Durante el mes hemos aprovechado a recortar ligeramente las posiciones que teníamos (y aún tenemos) en empresas cíclicas como Antofagasta, Anglo American, Glencore, Repsol, Total, IPCO, Smurfit Kappa, Stora Enso, UPM, Altri o Siemens que han tenido un comportamiento meteórico, especialmente en los primeros 20 días del mes de enero.

ASML, Eurofins, Siemens, S.Healthineers, Atlas Copco, Epiroc y Microsoft publicaron o pre-anunciaron mejores resultados del cuarto trimestre lo que impulsó las cotizaciones de todas ellas. Comentamos brevemente los resultados de las 3 primeras:

Los resultados del cuarto trimestre de 2020 de ASML y las previsiones de demanda de sus equipos EUV para '21 sorprendieron positivamente al mercado, y en general las perspectivas para los próximos años de la industria de semiconductores y particularmente del sector de equipación para los semis, son muy positivas por lo que la mantenemos como una de las principales compañías de la cartera.

Siemens Healthineers pre-anunció sus resultados del cuarto trimestre del año y también fueron muy buenos. Crecimientos orgánicos de doble dígito y notoria mejora de los márgenes operativos tanto en el negocio de diagnósticos como en el de imagen con mejora de la conversión a caja. Los buenos resultados junto con la valoración que es muy razonable, nos hacen seguir confiando en la compañía de equipamiento médico alemana para los próximos años.

Eurofins, líder mundial en testing de sectores alimentario y biofarmaceútico, que ha construido una posición muy relevante en diagnósticos clínicos tanto en Europa como en Estados Unidos, también pre-anunció sus resultados del cuarto trimestre de 2020 anunciando unas cifras increíbles de crecimiento (+40% ventas orgánicas en el 4º trimestre que deja el crecimiento orgánico de las ventas en todo el año en +20%). Tal y como ha empezado la pandemia en 2021, las perspectivas para el negocio de diagnosis sigue siendo extremadamente positivo y más que compensará el menor ritmo de tests de otro tipo de enfermedades o tratamientos.

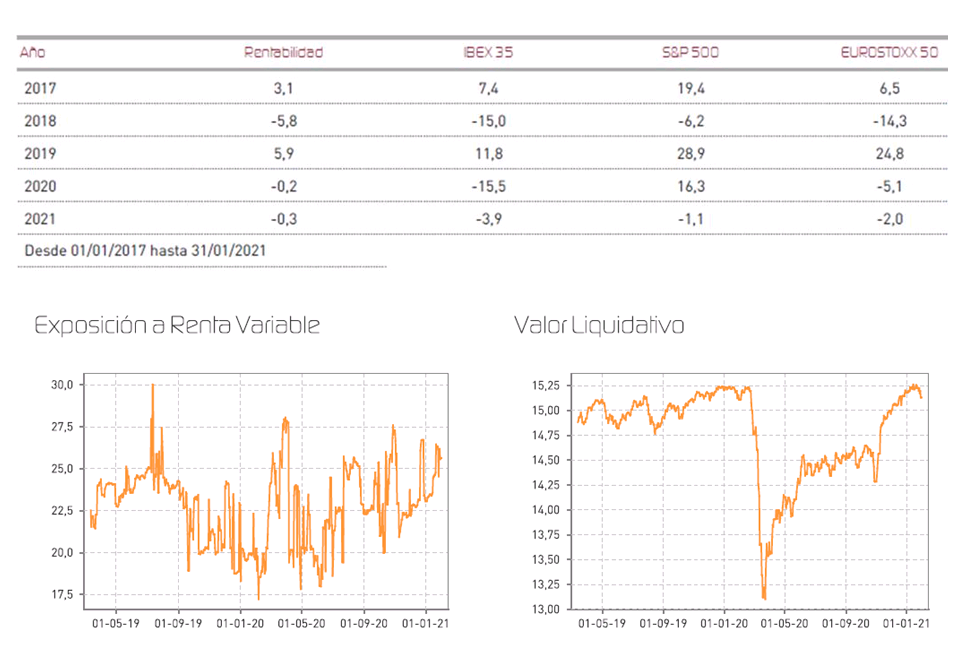

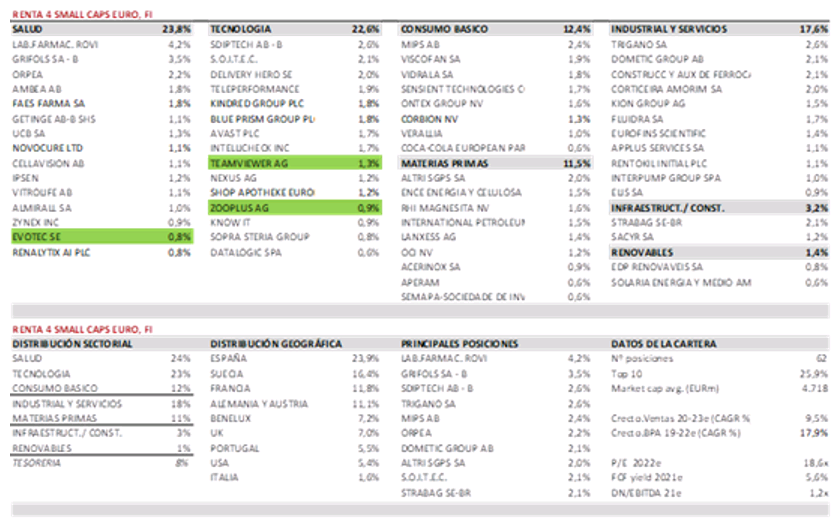

Renta 4 Small Caps Euro FI +1,7% en enero de 2021

DAVID CABEZA JAREÑO, Gestor de Fondos

A pesar de un buen comienzo de mes (Stoxx 600 +3,5% a mediados de enero), las noticias sobre la pandemia, las ampliaciones de las restricciones a la movilidad y los retrasos con las vacunas / vacunaciones (además de las dudas de su efectividad contras las nuevas cepas) están haciendo al mercado cuestionarse la intensidad del esperado rebote del segundo semestre, y llevando en algún caso a recorte de estimaciones. Desde un punto de vista sectorial, el mejor comportamiento del mes se ha observado en tecnología, telecoms, recursos básicos y energía. En negativo han destacado seguros, ocio, inmobiliarias y consumo.

Se ha reducido ligeramente la exposición neta a renta variable hasta el 92,2%, frente al 95,1% de fin de 2020. Las compañías que más han aportado a la rentabilidad del primer mes del año han sido Kindred, Sdiptech, Renalytix, Guillemot y Zynex. Las que nos han drenado más rentabilidad son Ontex, Avast, Grifols y KnowIt.

Los movimientos más importantes de la cartera en el mes han sido la salida de Guillemot (tras acumular un +300% desde su entrada hace 7 meses, creemos que ya descuenta a estos precios un escenario muy positivo) y la entrada de 3 compañías alemanas: Teamviewer (software para conexión en remoto, reuniones en línea, videoconferencias, market cap 8,6bn EUR, 1,3% s/NAV), Zooplus (pure player en ecommerce de comida y accesorios para mascotas, market cap 1,3bn EUR , 0,9% s/NAV) y Evotec (farma & biotech, proveedor de soluciones para el descubrimiento de fármacos, con especial énfasis en la implementación de IA y aprendizaje automático para la investigación farmacéutica y los procesos de producción, market cap 5,4bn EUR, 0,8% s/NAV). Seguimos por tanto aumentando el peso de sectores tecnología y salud, que junto a consumo suponen el 60% del fondo.

Renta 4 Bolsa FI -3,0% en enero de 2021

JAVIER GALÁN PARRADO, Gestor de Fondos

La bolsa española comienza el año con una corrección del -3,9% que Renta 4 Bolsa FI amortigua a -3%. La rentabilidad a 10 años es de +47% (casi el 5% anual), a pesar del mal comportamiento de la bolsa española en esta década, lo que permite a Renta 4 Bolsa FI encontrarse a tan solo un 7% de sus máximos históricos. La exposición a bolsa es la misma que teníamos a principios de año: 95,8%.

La bolsa española comienza el año con una corrección del -3,9% que Renta 4 Bolsa FI amortigua a -3%. La rentabilidad a 10 años es de +47% (casi el 5% anual), a pesar del mal comportamiento de la bolsa española en esta década, lo que permite a Renta 4 Bolsa FI encontrarse a tan solo un 7% de sus máximos históricos. La exposición a bolsa es la misma que teníamos a principios de año: 95,8%.

Aperam, Rovi, Indra, Befesa, Almirall, Acerinox y Merlin fueron las empresas de la cartera que mejor comportamiento tuvieron en enero, mientras que Ferrovial, Inditex, Amadeus, Applus y Airbus, las que más drenaron.

Se han recibido dividendos de: CAF, CIE, Red Eléctrica, Zardoya Otis, Iberdrola y Sacyr.

Dada la fuerte subida a comienzos de mes de empresas ligadas con el ciclo económico de la que tenemos una posición relevante en el fondo, se ha reducido la posición en Aperam, ArcelorMittal y Acerinox y se ha ajustado la ponderación en Ence, Repsol, Indra, Grupo Catalana Occidente, Dominion y Fluidra pero manteniendo una ponderación similar a la que teníamos a principios del mes. Por último, se ha reducido un punto el peso de Ferrovial en la cartera fundamentalmente por la menor visibilidad que tenemos a corto plazo sobre los dividendos a cobrar por las concesiones de Canadá, Texas y Heathrow, pero manteniendo un peso del 4% en el fondo que sitúa a Ferrovial en la 6ª empresa con mayor ponderación del fondo con lo que mostramos nuestra confianza en el potencial de Ferrovial.

En cuanto a las incorporaciones, hemos comprado acciones de Ebro Foods después de un comportamiento en bolsa en los últimos meses que no muestra, en nuestra opinión, los buenos resultados de la compañía en este 2020 y que esperamos que se repitan en 2021. Los resultados de 2020 deberían mostrar un crecimiento de las ventas superior al doble dígito y cercanas al +30% en términos de EBITDA que es evidente que el mercado no ha reflejado con una caída de la cotización del 6% desde comienzos del 2020. Las características defensivas de Ebro Foods pueden estar lastrando la cotización en estos meses de agresiva rotación hacia empresas más dependientes del ciclo económico que lo vemos como una oportunidad de comprar una buena empresa de alimentación, bien gestionada y defensiva, a valoraciones más que razonables.

Renta 4 Activos Globales FI -0,1% en enero de 2021

JAVIER GALÁN PARRADO, Gestor de Fondos

La renta variable ha sido la clase de activo que nos ha aportado rentabilidad positiva ya que la renta fija y las divisas nos han drenado rentabilidad en el mes sin ser ni mucho menos significativas

En la cartera de renta variable no ha habido grandes cambios, aunque sí se ha reducido ligeramente la posición en algunas empresas en cartera por el espectacular comportamiento de algunas a comienzos de enero (Applied Materials, Siemens, Microsoft, Glencore, Repsol, Total, Anglo American, Tencent, Smurfit Kappa o Alphabet).

En la cartera de renta fija hemos adquirido bonos de KPN, EDF, Telecom Italia y Bayer a tires más que razonables para el escenario de tipos global con el que tenemos que convivir durante varios años. Por encima del 3% en el caso de los bonos de KPN y EDF a vencimientos de 3-4 años y por encima del 1% en Telecom Italia y Bayer a vencimientos de un año.

El mes pasado comentábamos: "Después del rally del cuarto trimestre, comenzamos 2021 con un sentimiento quizás demasiado positivo y despreocupado, lo cual puede ser el causante de una corrección temprana para posteriormente reanudar la tendencia positiva y de recuperación que esperamos para 2021." Y es más o menos lo que ha pasado. Comenzamos enero con el mantenimiento de las subidas del tercer trimestre de 2020 pero la segunda parte de enero hemos visto correcciones justificadas por la tercera ola, retrasos de las vacunas y peores datos macroeconómicos. Nada fuera de lo normal. Seguimos pensando que las correcciones serán oportunidades de comprar la renta variable a valoraciones más atractivas.

2021 todavía no va a ser un año "normalizado" ya que todavía tenemos muchas restricciones que provocarán que muchas empresas sigan sin obtener unos ingresos acordes con la normalidad por lo que las valoraciones de las bolsas mundiales todavía parecen algo exigentes (17x PER'21 en Europa y 22x en EEUU):

En 2022 como se puede observar en la tabla superior, los beneficios en Europa deberían recuperar los niveles de 2019 y estar por encima en EEUU, lo que muestra el potencial de mejora de los beneficios empresariales una vez que finalice la pandemia. Solo la renta variable española estará notablemente por debajo de los beneficios de 2019 lo que se refleja en una valoración del Ibex 35 mucho más atractiva a tan solo 13x PER.

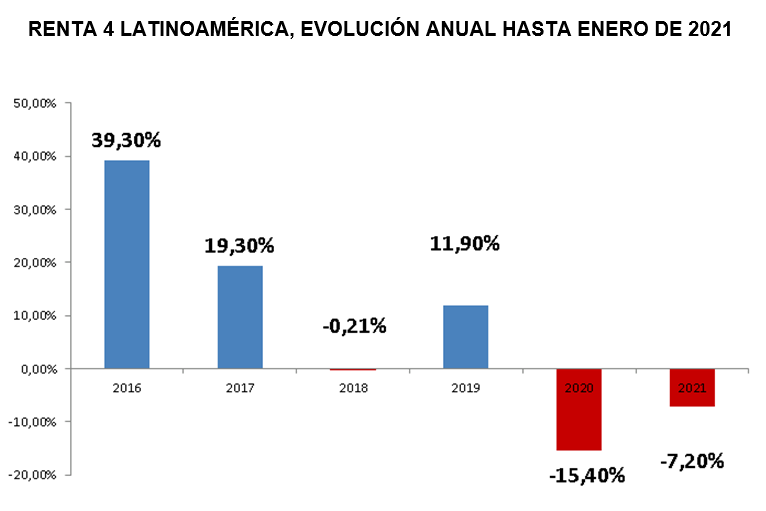

Renta 4 Latinoamérica recorta un 7,2% en el mes de enero

ALEJANDRO VARELA SOBREIRA, Gestor de Fondos

Renta 4 Latinoamérica recorta un 7,2% en los primeros compases de 2021. Informe de Seguimiento.

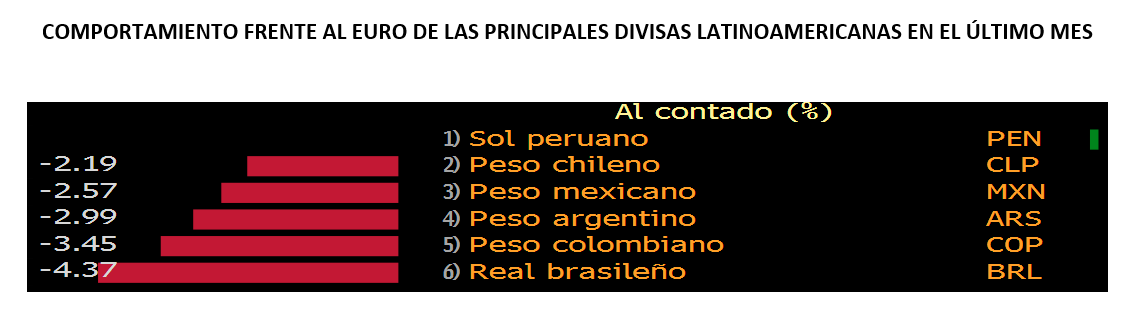

El fondo Renta 4 Latinoamérica ha descendido durante el mes de enero un 7,2%. Por su parte, su benchmark, el S&P Latin América 40 ha mostrado pérdidas también durante el mes del 6,95% en su comportamiento medido en euros, en una contundente toma de beneficios propiciada por las dudas que la pandemia sigue generando en los inversores. Las bolsas latinoamericanas hicieron así un alto en el camino tras cuatro meses consecutivos de ganancias. Tras un buen comienzo de año, los mercados globales acabaron el mes con una intensa toma de beneficios. Sin embargo, los mercados de la región sudamericana se vieron especialmente afectados por el movimiento de fortaleza del dólar, que desencadenó una depreciación en las principales divisas del continente, lo que agravó la situación de las bolsas principales en las que invierte el fondo. Así el índice Bovespa brasileño se dejó en enero un 7,5% en euros, mientras el Mexbol mexicano perdió un 3,8%, y el Colcap colombiano un 8,88%. Tan sólo los mercados chileno y peruano fueron capaces de añadir rentabilidad en sus respectivas bolsas, con subidas del 0,97% y del 2,76% en euros, respectivamente. El comportamiento destacado del mercado peruano, se debió a la continuidad en la tendencia alcista de los mercados de materias primas, impulsados por el nivel de estímulos sin precedentes al que se está sometiendo a la economía global.