[Nuevos] Informes de seguimiento de nuestros principales fondos de inversión, a cierre de enero de 2022

Nuestros gestores elaboran mensualmente informes de seguimiento sobre los principales fondos de inversión de Renta 4 Gestora. Publicamos un resumen de los informes, a cierre de enero de 2022. También puedes consultar los documentos completos desde aquí.

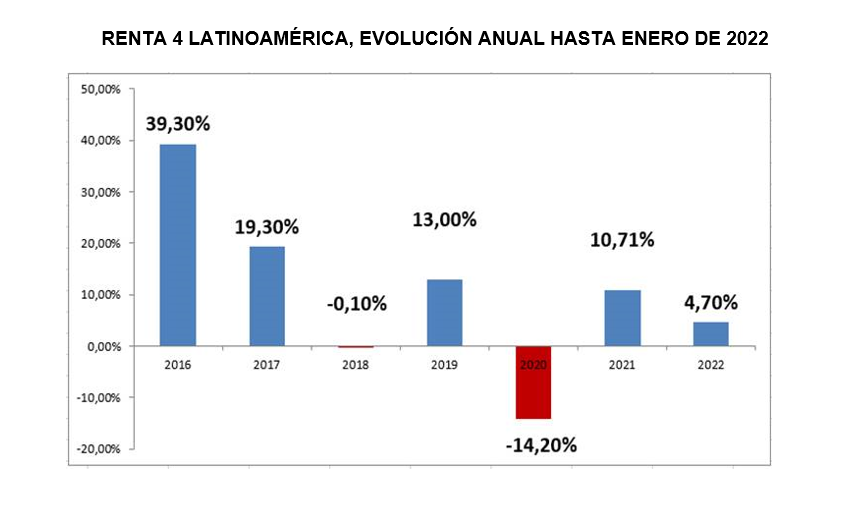

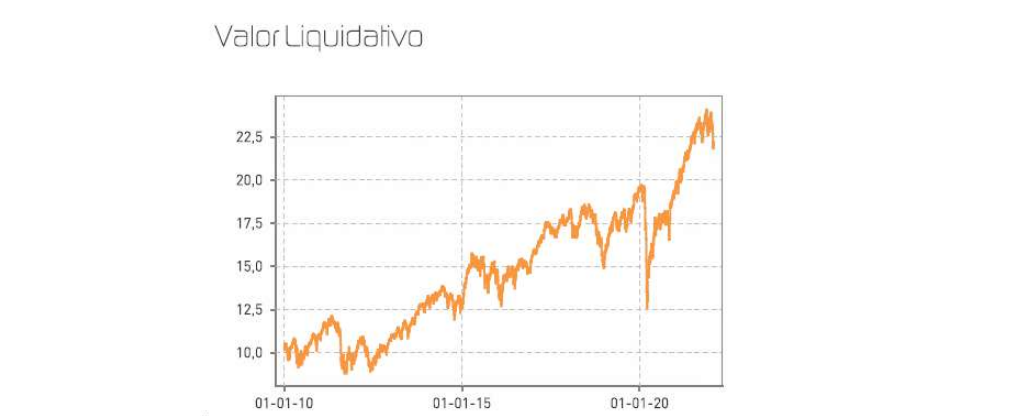

Renta 4 Latinoamérica a cierre de enero de 2022

ALEJANDRO VARELA SOBREIRA, Gestor de fondos

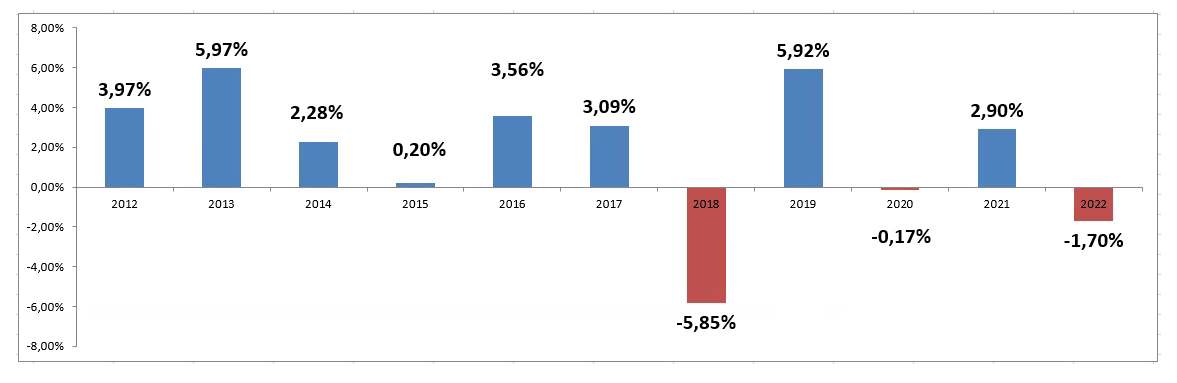

El fondo Renta 4 Latinoamérica ha cerrado el mes de enero sumando un +4,7% de rentabilidad tras un magnífico +10,7% en el pasado ejercicio, en un mes marcado por la recuperación de las divisas emergentes aupadas por el ciclo alcista de tipos de interés. Por su parte, el benchmark S&P Latin América 40 recuperó un 10,06% en su comportamiento medido en euros. La mayor estabilidad y el menor ruido político en estos primeros compases de 2022 y la sensación de que las subidas de tipos de interés podrían haber llegado a su fin, al menos en el corto plazo, así como unas valoraciones mucho más atractivas en comparación con otros mercados, han propiciado este comportamiento al alza. Por mercados, prácticamente todos han mostrado subidas con excepción de México (-3,04% en euros) que ha pasado el testigo a Brasil (+13,08% en euros) como motor de los mercados sudamericanos tras el peor comportamiento reciente de los últimos meses. Colombia y Chile, también han mostrado un comportamiento excelente, con rentabilidades en euros en sus principales mercados del 13,4% (ambos). Por último, el mercado peruano, ha sido capaz de sobreponerse a la inestabilidad política que parece agravarse al sumar un 14,9% de rentabilidad en euros medida por su índice S&P General total return de la Bolsa de Valores de Lima.

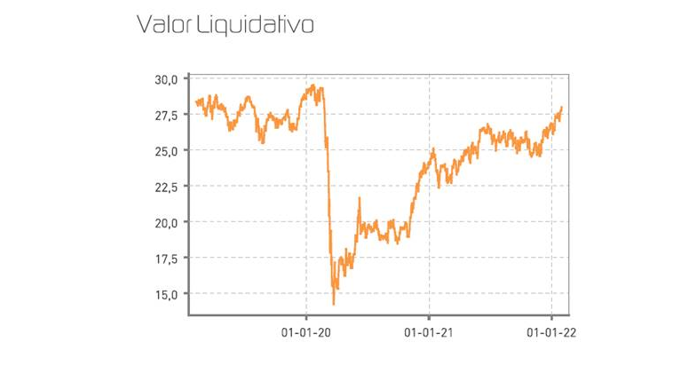

El fondo vuelve a superar con contundencia el comportamiento de su benchmark, al que supera en más 40 puntos de diferencia en un período computable de 5 años, alcanzando ya prácticamente niveles de valor liquidativo previos a la crisis del Covid.

Renta 4 Renta Fija Mixto FI a cierre de enero 2022

ALEJANDRO VARELA SOBREIRA, Gestor de fondos

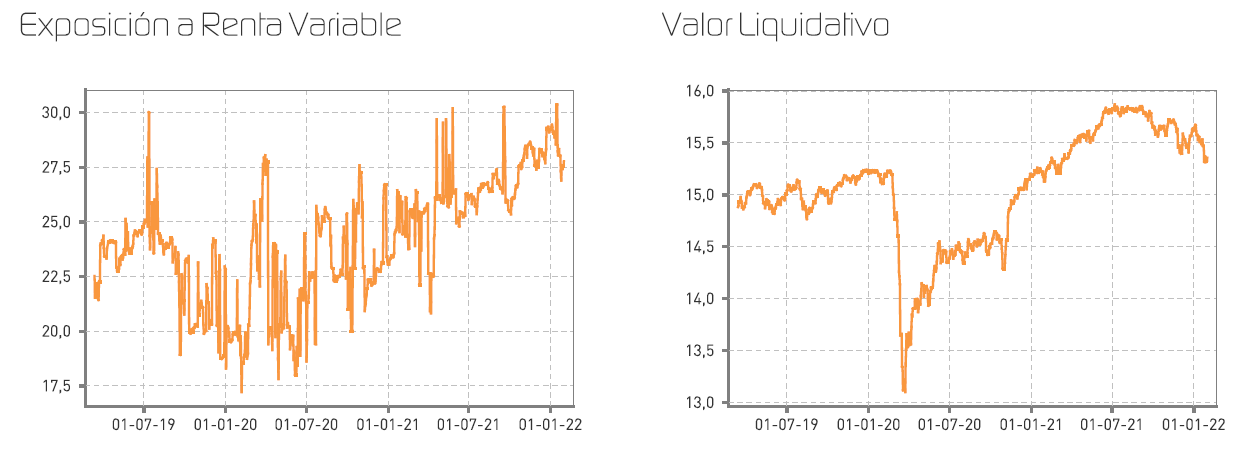

Renta 4 Renta Fija Mixto FI ha comenzado el año 2022 con un retroceso en el mes del 1,7%, afectado en buena parte por las caídas que hemos visto tanto en los mercados de renta fija como de renta variable. La volatilidad, ha hecho finalmente acto de presencia poniendo en precio algunos de los factores de riesgo que venían advirtiéndose en los compases finales de 2021. Las bolsas han recogido con correcciones la incertidumbre provocada por tres factores: el escenario de tipos como consecuencia de la inflación, el impacto sobre la economía de la variante Ómicron, y las tensiones militares en la frontera entre Ucrania y Rusia. Parecía una cuestión de tiempo que llegase una corrección de cierta envergadura, y ha sido el miedo a los tipos de interés más elevados el que ha desencadenado las ventas, especialmente dolorosas en el sector tecnológico, lo que ha arrastrado al conjunto de mercados. Tan sólo algunos sectores muy concretos se han salvado de este movimiento correctivo, como financieras, petróleo y materias primas. Simultáneamente y como consecuencia directa del aumento de tires, la cartera de bonos ha sufrido también descensos en precio. El impulso en la última sesión del mes, no sirvió para aliviar los descensos que han sido bastante generalizados en este comienzo de año, a pesar del mejor comportamiento relativo de Europa frente a Estados Unidos.

El MSCI World se ha dejado un 5,34% muy en línea con el comportamiento del S&P500 (-5,26%). El Eurostoxx se ha dejado un -2,9%, mientras el Ibex35 marcaba un comportamiento ligeramente mejor con un -1,2% soportado por las ganancias en el sector bancario. El mayor damnificado sin embargo, ha resultado el índice tecnológico Nasdaq con una caída del -8,5%, muy afectado por las subidas de tipos de interés, y por lo exigente de las valoraciones tras un 2021 habiendo exhibido comportamiento sobresaliente. Muy llamativo ha resultado el comportamiento de muchos títulos ligados a temáticas de consumo, que han caído "a plomo". El mercado sigue preocupado por algunos factores como la inflación de costes, el posible aumento en el coste del endeudamiento, y las interrupciones de muchos suministros en las cadenas productivas, factores estos que podrían tener impacto de los beneficios de las compañías en este trimestre.

Renta 4 Nexus a cierre de enero de 2022

MIGUEL JIMÉNEZ, Gestor de fondos

Renta 4 Nexus empieza el año con una caída del 0,1% en el mes de enero.

La rentabilidad desde lanzamiento del fondo (2011) es de un +51% lo que implica un 3,8% anualizado.

2022 ha comenzado con números rojos tanto en los mercados de renta variable como en los de renta fija. El motivo principal ha sido un aumento de las expectativas de los tipos de interés sobre todo por parte de la FED. El debate sobre si las tasas elevadas de inflación registradas en los últimos meses es un fenómeno coyuntural o estructural continúa, pero parece claro que no es lo más apropiado en el entorno actual tener unos tipos de interés 0 y inyectar liquidez a la economía sobre todo en USA. Por ello, es esperable una subida de los tipos de interés por parte de la FED que podría ser de 125 pb. según descuenta el mercado hoy para los próximos 12 meses. Un factor de interés adicional es el comportamiento del bono americano a 10 años cuya rentabilidad se sitúa en el 1,78% niveles parecidos a los de abril de 2021. Es decir, las expectativas de tipos de interés a largo plazo permanecen estables y en este ciclo de subidas de tipos el máximo de los tipos estaría en niveles < 2% según descuenta el mercado. Todo ello en USA cuya economía permite mayores tipos de interés al contrario que Europa.

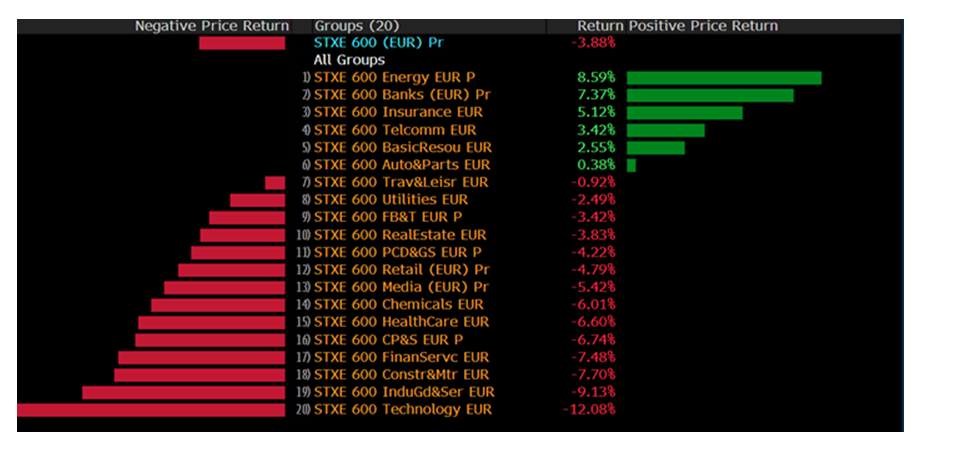

En renta variable, las caídas han sido mayores en USA (S&P 500 -5,3%) que en Europa (-3,9% el Eurostoxx 600) con una dispersión importante en los diferentes sectores. Tecnología ha sido el peor sector (Nasdaq -9%) junto con los sectores industriales, consumo y salud. En el lado positivo, destacan las petroleras, bancos y telecomunicaciones.

Nuestra cartera ha funcionado bien este mes. A pesar de las caídas en los mercados y de estar sobreponderado en tecnología, la inversión en renta variable ha aportado positivamente al contrario que la renta fija. Por activos, destaca en positivo los futuros vendidos del S&P 500, Tencent y Royal Dutch Shell y en negativo los bonos convertibles de Delivery Hero, Takeaway y Philips.

Nuestro punto de partida con una liquidez en niveles del 20% nos ha permitido aumentar nuestras inversiones en renta fija y en renta variable. En la parte de bonos, hemos aumentado la duración de la cartera, con la venta de futuros vendidos e inversiones en bonos con duraciones largas.

Renta 4 Pegasus a cierre de enero de 2022

MIGUEL JIMÉNEZ, Gestor de fondos

Renta 4 Pegasus empieza el año con una caída del 0,7% en el mes de enero. La rentabilidad desde lanzamiento del fondo (2011) es de un +60% lo que implica un 3,3% anualizado.

2022 ha comenzado con números rojos tanto en los mercados de renta variable como en los de renta fija. El motivo principal ha sido un aumento de las expectativas de los tipos de interés sobre todo por parte de la FED. El debate sobre si las tasas elevadas de inflación registradas en los últimos meses es un fenómeno coyuntural o estructural continúa, pero parece claro que no es lo más apropiado en el entorno actual tener unos tipos de interés 0 y inyectar liquidez a la economía sobre todo en USA. Por ello, es esperable una subida de los tipos de interés por parte de la FED que podría ser de 125 pb. según descuenta el mercado hoy para los próximos 12 meses. Un factor de interés adicional es el comportamiento del bono americano a 10 años cuya rentabilidad se sitúa en el 1,78% niveles parecidos a los de abril de 2021. Es decir, las expectativas de tipos de interés a largo plazo permanecen estables y en este ciclo de subidas de tipos el máximo de los tipos estaría en niveles < 2% según descuenta el mercado. Todo ello en USA cuya economía permite mayores tipos de interés al contrario que Europa.

En renta variable, las caídas han sido mayores en USA (S&P 500 -5,3%) que en Europa (-3,9% el Eurostoxx 600) con una dispersión importante en los diferentes sectores. Tecnología ha sido el peor sector (Nasdaq -9%) junto con los sectores industriales, consumo y salud. En el lado positivo, destacan las petroleras, bancos y telecomunicaciones.

En el fondo Renta 4 Pegasus, este mes nos ha perjudicado las inversiones en renta fija y sin embargo la renta variable, donde tenemos una exposición neta del 7%, nos ha aportado positivamente a pesar de la evolución de los mercados. Nuestra cartera de renta fija se ha visto impactado por la ampliación de spreads más que por una subida de tipos, ya que teníamos poca duración en la cartera. De hecho, los futuros vendidos del bono alemán y americano nos han aportado rentabilidad.

Renta 4 Activos Globales FI a cierre de enero 2022

JAVIER GALÁN, Gestor de Fondos

Renta 4 Activos Globales FI obtiene una rentabilidad de -0,8% en el mes de enero de 2022. La rentabilidad acumulada en los últimos 10 años es de +53% que supone una rentabilidad anualizada del +4,5%. La exposición a bolsa con la que terminamos el mes es del 24,8% 3,5 puntos menos de como empezamos el año como advertimos en el informe de seguimiento anual del mes pasado que haríamos.

Comienzo difícil para la renta variable, especialmente para la estadounidense donde tenemos la mitad de nuestra inversión en renta variable, por su mayor exposición a empresas de crecimiento a valoraciones más exigentes y menor peso del sector financiero y materias primas.

2022 ha comenzado con un fuerte ajuste de bonos de duraciones largas y una potente rotación sectorial desde los sectores de mayor crecimiento hacia financieros y materias primas. Las caídas sincronizadas de la renta fija junto a la renta variable dejan a los perfiles mixtos sin activo refugio y como llevo comentando varios meses, añade mucha dificultad para gestionar la distribución del capital en el corto plazo hasta que el mercado de renta fija se normalice y sosiegue.

La bolsa norteamericana ha obtenido rendimientos negativos como no se veían desde enero de 2009 que da buena cuenta del mes tan excepcional que hemos vivido. Europa, sin embargo, ha aguantado mucho mejor el envite macroeconómico gracias a su mayor peso en sectores como el financiero, telecomunicaciones, petróleo y materias primas que han sido los de mejor comportamiento en el mes.

Como llevamos advirtiendo varios meses, el escenario de inflación, mayores tipos de interés, ralentización del crecimiento económico (si bien desde niveles muy altos), exceso de optimismo y posicionamiento, y exigentes valoraciones, hacían que en algún momento pudiésemos vivir un escenario de correcciones que no ha tardado en plasmarse en los mercados.

A cierre de enero el de-rating que hemos sufrido en las bolsas mundiales dejan a Europa cotizando cerca de su promedio histórico (14x PER) y a EEUU a tan solo un 12% de los 17x PER a los que ha cotizado a lo largo de su historia. Luego, poco a poco se va normalizando una variable que consideramos clave para incrementar nuestra exposición a bolsa: las valoraciones.

Renta 4 Small Caps Euro FI a cierre de enero de 2022

DAVID CABEZA JAREÑO, Gestor de fondos

- Renta 4 Small Caps Euro FI cae un 9,4% en enero 2022. La rentabilidad anualizada a 3 años se sitúa en el 12%. La exposición a bolsa con la que terminamos el mes es del 96,6%, en línea con la que teníamos al finalizar diciembre (95,9%). El año ha comenzado con correcciones en los activos de riesgo y de duraciones largas, con una rotación sectorial desde los sectores de mayor crecimiento/calidad (tecnología, consumo, salud) hacia financieros y materias primas, movidos principalmente por expectativas macroeconómicas y tipos de interés. El universo de small caps se ha visto especialmente afectado, con menor peso de los sectores que mejor comportamiento han tenido (con una caída en el mes del -7,1% del Stoxx Europe 200 vs. -2,9% Eurostoxx 50). -

- Las compañías que más han aportado a la rentabilidad del primer mes del año han sido Catana, IPCO, RHI Magnesita, Elis y Aperam. Las que nos han drenado más rentabilidad son Orpea, THG, Soitec, Fluidra y MIPS. Los movimientos más importantes de la cartera en el mes han sido la salida de RHI Magnesita, Ontex, Ipsen y Stillfront. Hemos dado entrada a la italiana De Longhi , y hemos aumentado peso en algunas compañías de calidad, principalmente Fluidra y Eurofins. Los fundamentales y tesis de inversión de gran parte de las compañías que tenemos en cartera apenas han cambiado, y siguen ofreciendo calidad y crecimientos visibles a precios razonables.

Renta 4 Bolsa FI a cierre de enero 2022

JAVIER GALÁN, Gestor de Fondos

Renta 4 Bolsa FI obtiene una rentabilidad de -3,6% en el mes de enero de 2022. La rentabilidad acumulada en los últimos 10 años es de +96% que supone una rentabilidad anualizada superior al +7%, y desde su creación en 1995 es del +540%, también por encima del +7% anualizado. La exposición a bolsa con la que terminamos el mes es del 96,9%, parecida a la que teníamos al finalizar el año pasado.

Comienzo difícil para las empresas que componen la columna vertebral de Renta 4 Bolsa FI con correcciones de hasta el 20% en algunas compañías con elevado peso en el fondo como Cellnex y Fluidra, y subidas superiores al +10% en el sector bancario donde no tenemos casi exposición.

2022 ha comenzado con un fuerte ajuste de los activos más sensibles al movimiento de los tipos de interés que ha provocado una potente rotación sectorial hacia los sectores financieros y materias primas. Este tipo de rotaciones obedecen a cambios de expectativas macroeconómicas y no de las tesis de inversión y resultados de las empresas que sufren los movimientos de flujos, y no creemos que deba preocupar más allá de tener la paciencia necesaria para soportar el peor comportamiento relativo mientras dure la rotación.

No es un hecho único, en noviembre del 2020 Renta 4 Bolsa FI tuvo un comportamiento relativo un 2% inferior a la bolsa española, o entre agosto y septiembre de 2019 se perdieron 5 puntos frente al Ibex, recuperando en todos los casos durante el año la diferencia y acabando con rendimientos sustancialmente superiores.

En fin, la dispersión de comportamientos sectoriales no son una novedad, y este mes volvemos a sobrellevar nuestra convicción de estar invertido en compañías que cumplan nuestro criterios de calidad que, sin nosotros quererlo, concentran la cartera española en sectores como el industrial, salud, consumo e infraestructuras que este mes no han gozado de entradas de flujo de capital a pesar de que la mayoría de ellas están volviendo a presentar resultados que cumplen nuestras exigencias de crecimiento, márgenes, RoCE y valoraciones razonables.

Renta 4 Valor Europa FI a cierre de enero 2022

JAVIER GALÁN, Gestor de Fondos

Renta 4 Valor Europa FI obtiene una rentabilidad de -6,5% en el mes de enero de 2022. La rentabilidad acumulada en los últimos 10 años es de +114% que supone una rentabilidad anualizada del +8%. La exposición a bolsa con la que terminamos el mes es del 95,6%, parecida a la que teníamos al finalizar el año pasado.

Comienzo difícil para las empresas que componen la columna vertebral de Renta 4 Valor Europa FI con correcciones entre el -7% y -12% de los sectores donde tenemos la mayor parte de nuestras inversiones: tecnología, industriales, consumo y salud. Los sectores con rentabilidades positivas en el mes de entre el +9% y +3%, son sectores donde no tenemos casi exposición: energía, bancos, seguros, recursos básicos, telecomunicaciones y automóviles.

2022 ha comenzado con un fuerte ajuste de los activos considerados de duraciones largas y una potente rotación sectorial desde los sectores de mayor crecimiento hacia financieros y materias primas. Este tipo de rotaciones obedecen a cambios de expectativas macroeconómicas y no de las tesis de inversión y resultados de las empresas que sufren los movimientos de flujos y no creemos que deba preocupar más allá de tener la paciencia necesaria para soportar el peor comportamiento relativo mientras dure la rotación.

No es un hecho único, en 2021 entre los meses de febrero y marzo, Renta 4 Valor Europa FI tuvo un comportamiento relativo peor que los índices europeos en una cuantía muy similar a la actual. En junio y noviembre de 2020 también se perdieron 2,5% y 5% respectivamente frente a la bolsa europea sin que supusiese no batir a las bolsas europeas al finalizar el año. En enero, noviembre y diciembre de 2018 sucedieron comportamientos similares a los de este último mes de enero 2022 compensados por otros meses con comportamientos muy superiores como en mayo de 2018 en el que la cartera sacó un 6% de rentabilidad a la bolsa Europa.