[Nuevos] Informes de seguimiento de los principales fondos de inversión de Renta 4 Gestora, a cierre de abril de 2022

Aquí os dejamos un resumen de los informes de seguimiento que todos los meses elaboran nuestros gestores sobre los principales fondos de inversión de Renta 4 Gestora. En esta ocasión presentamos los comentarios a cierre de abril. Puedes consultar los documentos completo también desde aquí.

(Actualizado a 13 de mayo)

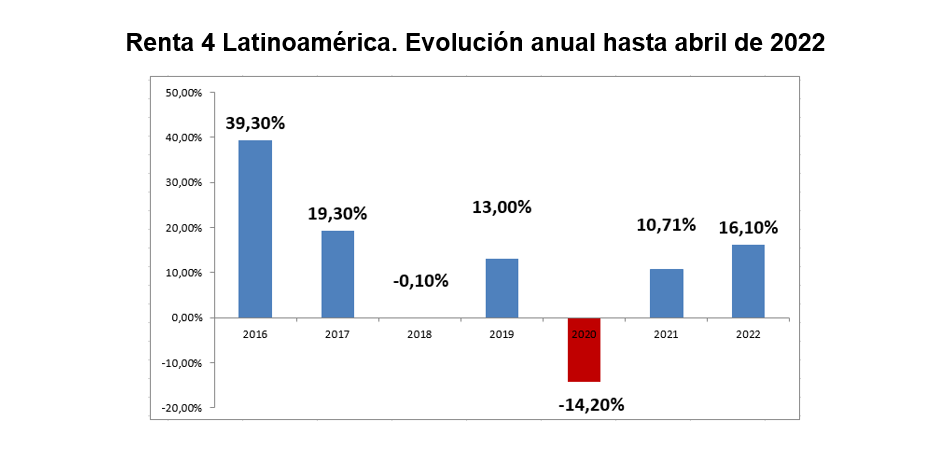

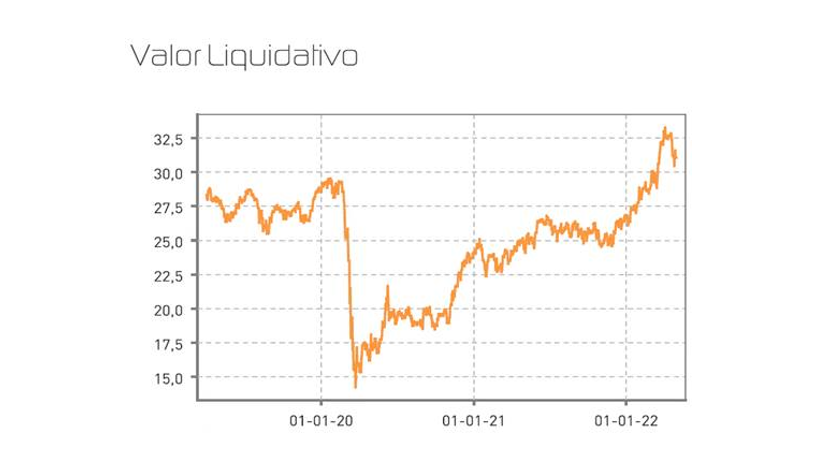

Renta 4 Latinoamérica a cierre de abril de 2022

ALEJANDRO VARELA SOBREIRA, Gestor de fondos

El fondo Renta 4 Latinoamérica ha retrocedido en el mes de abril un 3,9% dejando un acumulado del +16,1% de rentabilidad en un mes de descensos generalizados para renta variable global, que recoge así el deterioro cíclico al que estamos asistiendo como consecuencia del fuerte repute de la inflación y de la respuesta de los bancos centrales. En esta ocasión, ni siquiera el comportamiento ligeramente positivo del mercado de divisas ha sido capaz de compensar las tomas de beneficios que habíamos previsto en nuestro comentario del mes pasado, y que se producen en un contexto donde la renta variable latinoamericana había alcanzado cotas elevadas y había servido de refugio en un mal año para los inversores. El índice bovespa de Brasil retrocedió en el mes de abril un 9,6% en euros, mientras que el otro gran mercado de la región, México bajaba un 6,7% en el mes. Por su parte, los índices colombiano y chileno, mostraban un mejor tono relativo aunque también con descensos del 3,8% y del 5,9% respectivamente. Perú por su parte, se ha dejado un 7,4% en euros. Con este trasfondo el benchmark del fondo, el índice S&P Latinoamérica 40 de grandes compañías casi destruyó la rentabilidad conseguida en el mes de marzo, dejándose un 10,54%, más de seis puntos peor que el comportamiento de nuestro fondo. Como anticipábamos, creemos que éste movimiento es una toma de beneficios lógica para unos mercados que se habían visto muy impulsado por los niveles de precios alcanzados por las materias primas y ante las peores perspectivas de crecimiento a nivel global.

El fondo Renta 4 Latinoamérica es el fondo más rentable de la categoría RV Latam en un período computable de los últimos 10 años, según los últimos datos disponibles del cierre de marzo de Citywire.com, superando con contundencia a su Benchmark, el S&P Latin America 40.

Renta 4 Nexus a cierre de abril de 2022

MIGUEL JIMÉNEZ, Gestor de fondos

Renta 4 Nexus cede 2,1% en abril con lo que la rentabilidad desde principios de año es del -3,4%.

La rentabilidad desde lanzamiento del fondo (2011) es de un +46% lo que implica un 3,4% anualizado.

La espiral negativa de los mercados financieros desde principios de año se ha intensificado en abril, donde hemos visto caída en la mayoría de mercados financieros, a excepción del dólar que se ha apreciado debido a la expectativa de subidas de tipos de interés en Usa y la incertidumbre geopolítica mundial. Subidas de tipos de interés, aumento de spread en renta fija y caídas en las bolsas están impactando en el comportamiento de los diferentes fondos de inversión.

Una cartera tipo compuesta por 60% en renta variable y 40% en renta fija hubiera tenido en abril el peor desempeño desde marzo 2020 con una caída de un 7% en USA.

Los activos de mejor comportamiento en el mes ha sido Reckitt Benkiser, futuros de SP 500 vendidos y bono flotante de Goldman Sachs. En el lado negativo, Takeaway, bono de Grifols y Affirm.

La volatilidad de los mercados nos ha permitido hacer varios cambios en la cartera.

En la parte de renta variable, seguimos con la misma exposición a bolsa del 32% pero seguimos cambiando la composición de la cartera. Nuestra cartera estaba compuesta por compañías globales, de calidad, buen posicionamiento y excelentes equipos gestores a la que se unían otras compañías, no tan buenas estrategicamente pero con potencial en el escenario actual. Hace meses tomamos beneficios en el sector financiero y recientemente hemos bajado posición en el sector de materias primas junto con otras compañías que han tenido buena evolución en los últimos meses (Unibail, Imperial Brands). Por el contrario, empezamos a ver una valoración atractiva en compañías de gran crecimiento con caídas superiores al 40% y que se benefician de las megatendencias en las que queremos estar invertidos (sectores de tecnología y salud). Hemos comprado Align, GN Store e Infineon.

Renta 4 Pegasus a cierre de abril de 2022

MIGUEL JIMÉNEZ, Gestor de fondos

Renta 4 Pegasus cede -1,8% en abril con lo que la rentabilidad desde principios de año es del -4,1%.

La rentabilidad desde lanzamiento del fondo (2011) es de un +53.4% lo que implica un 2,9% anualizado.

La clase institucional tiene una rentabilidad en el año del -4,1% al igual que en la clase P.

La espiral negativa de los mercados financieros desde principios de año se ha intensificado en abril, donde hemos visto caída en la mayoría de mercados financieros, a excepción del dólar que se ha apreciado debido a la expectativa de subidas de tipos de interés en Usa y la incertidumbre geopolítica mundial. Subidas de tipos de interés, aumento de spread en renta fija y caídas en las bolsas están impactando en el comportamiento de los diferentes fondos de inversión.

En el fondo, la caída de este mes es atribuible a la evolución de la renta fija ya que la renta variable aporta en positivo. Por activos, los futuros vendidos de SP 500, el bono de Uber y los bonos flotantes de Goldman Sachs han tenido el mejor comportamiento mientras que en negativo destaca los bonos perpetuos de VW, bonos de Takeaway y Grifols.

Las noticias sobre la inflación y los tipos de interés van a centrar la atención del mercado en los próximos meses, pero seguimos con nuestra estrategia de seguir aumentando el peso de renta fija mediante la compra de bonos no periféricos y con duración elevada. Este mes hemos incrementado 5 puntos de patrimonio en esta estrategia en detrimento de liquidez, lo que debería aumentar el potencial de rentabilidad futura del fondo. La duración de la cartera < 4 lo que nos parece adecuado en el entorno actual.

Seguimos pensando que a corto plazo no hay mucho margen de sorpresa en la subida de tipos respecto a lo que el mercado descuenta hoy. Es claro que los tipos de interés tienen que subir y no es sostenible los niveles de inflación actuales que pueden tener consecuencias negativas difícil de prever. Pero este escenario ya está descontado por el mercado. Además, esperamos una moderación de la inflación en la segunda parte de año, ya que parte de la subida de precios viene propiciada por problemas de oferta (logísticos en muchos casos) y no tanto por demanda, sobre todo en Europa. El otro punto clave a vislumbrar son los tipos de interés pico en este ciclo de política monetaria restrictiva. En USA hoy estaríamos hablando de 3,25% mientras en Europa sería niveles ligeramente por debajo del 2%. Además de ello, hay que contar con el drenaje de liquidez que los bancos centrales han inyectado a la economía en los últimos años.

Más allá de cuanto se vayan a mover los tipos de interés en los próximos meses, lo que si pensamos es que la economía europea no está para tipos de interés por encima del 2,5% de forma sostenible. No podemos olvidarnos hoy de esa "japonización" de la economía europea, que tanto se ha hablado en los últimos 10 años.

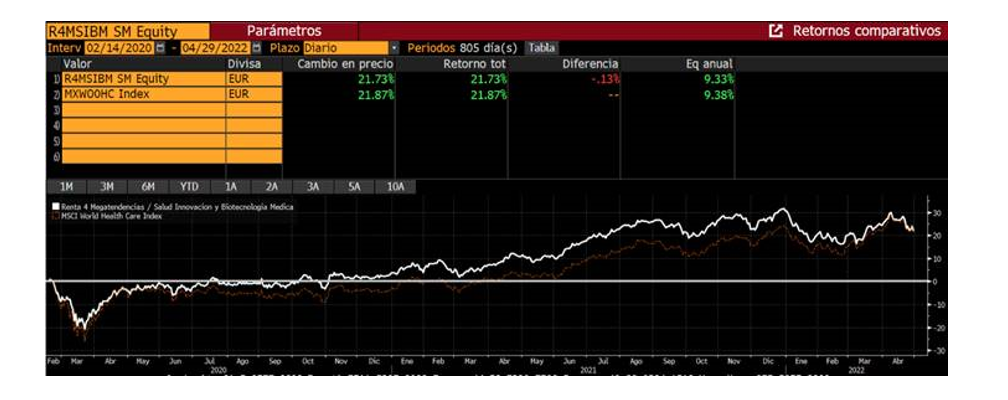

Renta 4 Megatendencias Salud a cierre de abril de 2022

Renta 4 Megatendencias Salud retrocede en el mes de abril un -2,07% acumulando en el año un resultado negativo del -6,67%. Los índices comparables muestran un resultado también negativo, MSCI World Healthcare acumula un -7,51%, S&P Healthcare un -7,95% y Stoxx 600 Healthcare -0,26%, pese a obtener un resultado negativo, el comportamiento en términos generales se encuentra por encima de los índices generales, cuya variación oscila entre -21,10% del Nasdaq, -13,30% S&P 500 o -11,50% del Eurostoxx. Desde inicio del fondo, Renta 4 Megatendencias Salud acumula una rentabilidad del +21,73%, lo que equivale a una rentabilidad anualizada del +9,33%.

La evolución de los diferentes segmentos a lo largo del mes de abril ha sido dispar. Hemos visto como el re-rating del segmento de farmacéuticas desde inicio de año ha contribuido a seguir cerrando el gap de descuento relativo al S&P a solo el 7% de su media histórica (veníamos de un descuento del 40% a inicios de año), siendo, por tanto, el segmento que más ha aportado rentabilidad a la cartera a través de las posiciones en Merck, JNJ, Novo Nordisk, Sanofi, Bristol Myres o Astrazeneca. Este comportamiento viene en parte explicado por su carácter defensivo, siendo además uno de los sectores menor impactado por la inflación, aumentando su atractivo en el entorno actual. En el lado opuesto, el comportamiento del segmento de tecnología médica, especialmente dental y robótica, ha sido negativo, destacando el fuerte castigo recibido por las acciones de Align Technology con una corrección superior al -20% tras anunciar la retirada de su guía para 2022, acumulando en el año una caída superior al 55%. O el recibido por otro de nuestros top picks, Intuitive Surgical, que pese a publicar unos resultados del primer trimestre buenos, la presentación de una guía más cauta para el año completo por presiones en el presupuesto de los hospitales junto con la escasez de personal cualificado, no ha tenido buena lectura por parte del mercado. Tras esta corrección, ISRG ha pasado de ser una de las primeras 5 posiciones del fondo, a estar por debajo de las 10 primeras.

Vemos como las principales compañías que componen el segmento de MedTech en Estados Unidos, han tenido un retroceso medio del -9,80% en el mes de abril.

Renta 4 Renta Fijo Mixto FI a cierre de abril de 2022

ALEJANDRO VARELA SOBREIRA, Gestor de fondos

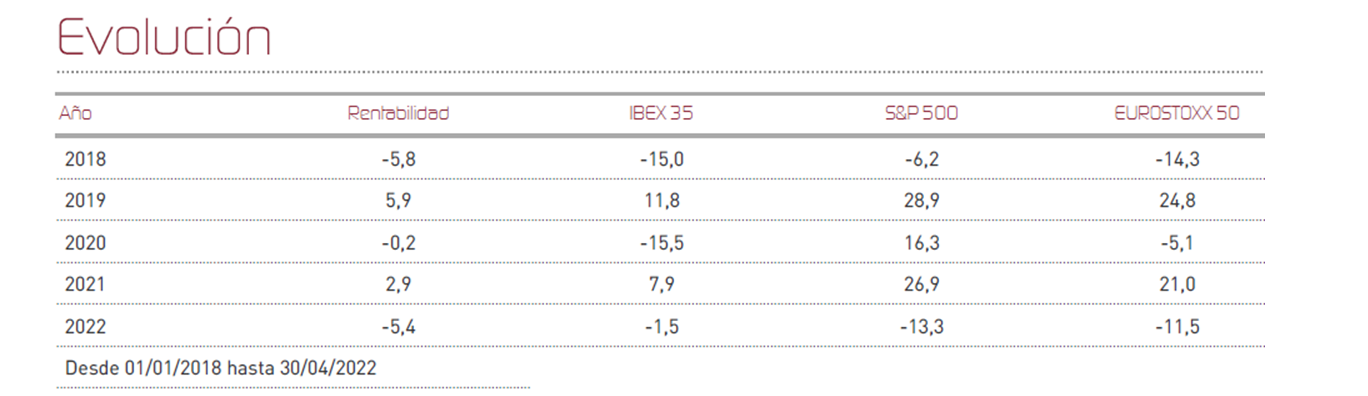

Renta 4 Renta Fija Mixto FI ha registrado un descenso del 1% durante el mes de abril, dejando el acumulado del año con una rentabilidad negativa del -5,4%. En términos acumulados, los índices continúan deteriorándose y muestran descensos significativos, como el -11,5% del Eurostoxx 50, el -13,3% del S&P 500 o el -21,1% del Nasdaq. La renta variable española, está siendo la excepción dada la particular composición del Ibex 35, que desciende tan sólo un 1,5% en 2022 tras varios años de peor comportamiento relativo. Éste mes se han publicado datos que reflejan el deterioro cíclico al que estamos asistiendo como consecuencia de diferentes factores (riesgo geopolítico, inflación, tipos de interés al alza, menor actividad económica como consecuencia de la variante Ómicron, nuevos confinamientos en china, etc.). Estados Unidos ha mostrado su primer trimestre de crecimiento negativo del PIB al publicar un dato del -1,4% inter trimestral anualizado, lo que se produce en un contexto de tipos de interés al alza. En Europa también estamos viendo como están cambiando las expectativas sobre tipos y ya estamos viendo al Euribor 12meses registrar un dato positivo, por primera vez desde 2016, cerrando en un 0,17% al cierre de abril.

Sin duda el proceso de endurecimiento de políticas monetarias es lo que, en definitiva, está marcando el rumbo de las inversiones en este 2022. Para la renta fija en general, está resultando fatídico y está ocasionando lo que probablemente sea la mayor corrección del mercado de bonos de los últimos 40 años. Esto es importante para entender el mal comportamiento de muchas carteras mixtas o con un alto componente de renta fija. Por otro lado, las valoraciones de los mercados de acciones también se están viendo afectadas al aplicarles tasas de descuento más elevadas, y donde las compañías con flujos de caja esperados con un mayor crecimiento (tecnología), se están viendo más perjudicadas.

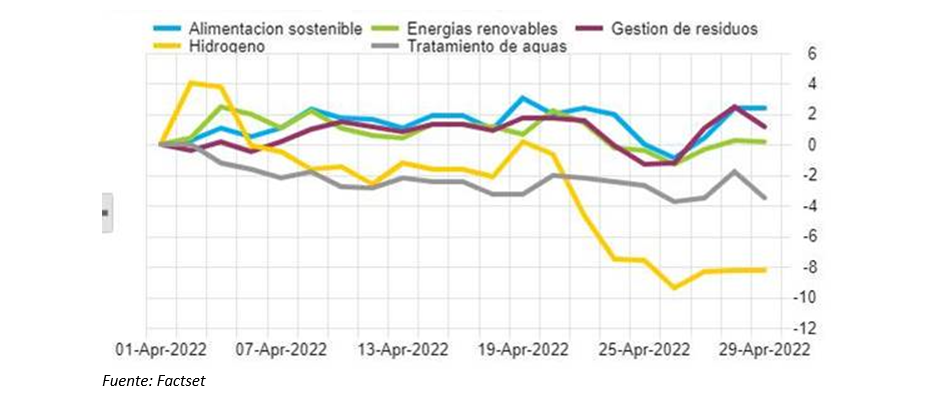

Renta 4 Megatendencias Medio Ambiente a cierre de marzo de 2022

BEATRIZ PÉREZ, Gestora de Fondos

Renta 4 Megatendencias Medio Ambiente obtiene una rentabilidad del -2,3% en abril y -6,5% en lo que lleva de año. Desde un punto de vista sectorial, la dispersión es muy elevada ante la continua incertidumbre por el conflicto bélico de Rusia y Ucrania y el endurecimiento de las políticas monetarias de los principales países occidentales. Durante este trimestre precisamente, los sectores más beneficiados en nuestra cartera han sido alimentación sostenible y el sector gestión de residuos gracias a la buena gestión de precios llevada a cabo, mientras que los menos favorecidos han sido el sector hidrógeno y el de tratamiento de agua.

Desde su creación en noviembre de 2021, hasta 29 de abril de 2022, el fondo ha caído un -6,9%, menos que su categoría (-17,6% RV Sector Energía Alternativa) y su índice de referencia (-16,1% S&P Global Clean Energy).

Durante el mes de marzo, se ha reducido ligeramente nuestro nivel de exposición a bolsa, desde el 95,5% a principios de abril, hasta un 94,9% a finales de abril de 2022 debido a nuevas entradas en el fondo que hemos aprovechado para seguir invirtiendo en bolsa durante este mes. Las posiciones que más han aportado en marzo han sido Verallia, Iberdrola, Vidrala, Acciona Energía, Salmar y Waste Management. Por el lado contrario, las compañías que menos han aportado este mes han sido Ballard Power, Befesa, Plug Power, NVIDIA y CATL.

Este mes hemos incluido en cartera Atlas Copco, proveedor líder de compresores, soluciones de vacío y herramientas y sistemas industriales. Se trata de una compañía industrial de mucha calidad, referencia en el sector por su alto crecimiento (objetivo del 8% anual a lo largo del ciclo), altos márgenes (margen EBIT del 22%) y retornos sobre el capital invertido (27%) y una gestión envidiable (retorno total del 19% anualizado durante los últimos 20 años). Gracias a la fortaleza de su balance (0,2x Deuda Neta/EBITDA 21) y la flexibilidad y resiliencia de su modelo de negocio, es capaz de mantener unos márgenes muy sólidos incluso en épocas recesivas. La eficiencia energética es uno de sus grandes drivers de crecimiento ya que es importante en la toma de decisiones de compra para el 75% de sus productos. De hecho, el 75%-80% de los costes de un compresor a lo largo de su vida son energéticos, siendo los productos de Atlas Copco más eficientes energéticamente que los de la competencia.

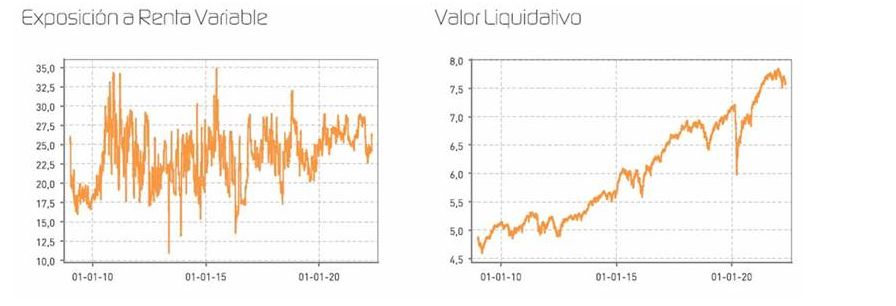

Renta 4 Megatendencias Consumo a cierre de marzo de 2022

DAVID CABEZA JAREÑO, Gestor de fondos

Renta 4 Megatendencias Consumo cae un 4,0% en abril, que lleva la rentabilidad en el acumulado del año al -17,5%. Abril ha sido un mes de nuevas caídas en los mercados de renta variable (S&P 500 -9,1%, Eurostoxx -2,1%), con el conflicto Rusia-Ucrania de fondo, presiones inflacionistas, problemas en las cadenas de suministro y los mensajes de endurecimiento monetario de los bancos centrales.

La exposición neta a renta variable del fondo se sitúa en el 96,9% (97,1% a marzo). Por sectores, el mejor comportamiento en abril se ha apreciado en compañías de consumo defensivo (alimentación y bebidas), frente al mal comportamiento de retail y Tecnología. Las compañías que más han aportado a la rentabilidad del mes han sido THG, Simply Good Foods, Jiangsu Yanghe, Procter & Gamble y Mastercard. Las que nos han drenado más rentabilidad son Amazon, Netflix, Alphabet y MIPS. Respecto a movimientos, en abril hemos incorporado Coca Cola Europacific Partners (CCEP).

- CCEP es el mayor embotellador independiente de Coca Cola. Creemos que ofrece una combinación atractiva de 1) crecimiento defensivo; 2) poder de fijación de precios; 3) mejora de márgenes por ahorro de costes y apalancamiento operativo, que creemos no se reflejan correctamente en la valoración actual (13x PER 23e) A la recuperación en Europa, beneficiado del re-opening (c.45% s/ventas 2019 on-trade), se suma el crecimiento de Asia/Pacífico (15% s/ventas).

- En la reciente presentación de resultados 1T22 ha revisado al alza su guía 2022e de ventas hasta +8%/+10% (+2pp por encima de la guía anterior), manteniendo la guía de crecimiento operativo en el +6%/+9%. En 2020, generó 260m EUR de ahorro de costes (de los que 150m EUR son permanentes), y ha anunciado otros 50-75m EUR para 2022-24. CCEP disfruta de un posicionamiento más defensivo respecto a inflación de costes frente a otras compañías de consumo defensivo. -

- El consenso estima crecimiento de doble digito en BPA para los próximos tres años (BPA 24e de 3,82 EUR/acción vs. 2,83 EUR/acc BPA 21e), y a pesar de ello cotiza a 13x PER 2023e y 8% FCFy 2023e, que implican un 20-25% de descuento frente a sus múltiplos pre-pandemia, así como >30% descuento frente a otras compañías de consumo defensivo.-

Reflexiones sobre el sector consumo en el entorno actual

La fuerte caída en la confianza del consumidor en marzo apunta a una contracción potencial en el consumo de próximos trimestres. Los mayores costes energéticos y de alimentación deberían llevar la inflación hasta el 6-7% en 2022e y al 2,5-3% en 2023e, hecho que tiene un efecto adverso en la renta disponible de los hogares. Los resultados del 1T22 publicados en algunas compañías de consumo contrastan con dicha caída de la confianza del consumidor, generalmente superando las estimaciones del consenso, con crecimientos orgánicos de doble dígito en algunas categorías de consumo defensivo, y discrecional, a pesar de las restricciones en China, que supone una parte significativa en las ventas de dichas compañías. Hay factores que pueden contribuir que el impacto en consumo no sea tan negativo.

Renta 4 Activos Globales FI a cierre de abril de 2022

JAVIER GALÁN, Gestor de Fondos

Renta 4 Activos Globales FI a cierre del mes de abril obtiene una rentabilidad de -2,9% en lo que llevamos de 2022 después de corregir un -1,2% en el último mes. La rentabilidad acumulada en los últimos 10 años es de +53% que supone una rentabilidad anualizada del +4,4%. La exposición a bolsa con la que terminamos el mes es del 26%, dos puntos superiores al mes pasado.

Del comportamiento de los principales índices de renta variable de nuestro universo de inversión, EEUU corrigió casi un -9% en el mes, mientras que Europa se ha comportado mejor cayendo un -2,6%. Las rentabilidades de estos índices en lo que llevamos de 2022, sin embargo, están más igualadas corrigiendo un -13,3% y -11,5% respectivamente.

En cuanto al comportamiento de los activos, la cartera de renta fija nos ha drenado un -0,5% este mes y la cartera de renta variable otro -0,4%, el resto se explica por la cobertura parcial de la exposición a dólar, que sigue mucho más fuerte que el euro.

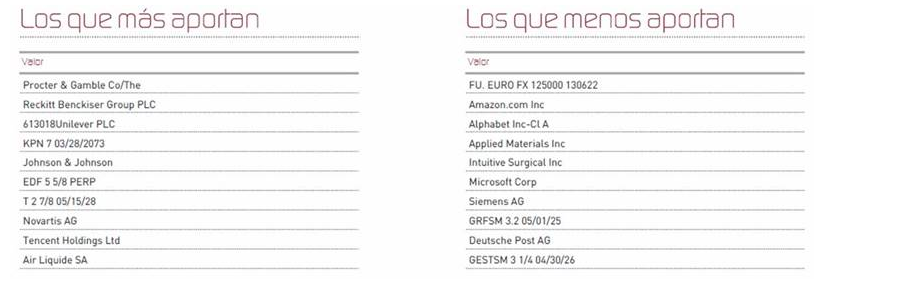

Los activos que más y menos han aportado en el mes de abril fueron:

En cuanto a los cambios más relevantes de la composición de la cartera, este trimestre destacamos la adquisición de bonos de Amadeus, Eurofins, Iberdrola, Imperial Brands, Nexi, Stellantis y el bono estadounidense a 6 años, al encontrar tires mucho más atractivas (>3%) que hace unos años debido al incremento de la curva de tipos de interés que nos están permitiendo fortalecer la cartera de renta fija a rentabilidades mucho más atractivas. En renta variable se ha incrementado un par de puntos la exposición fortaleciendo las posiciones ya existentes a mejores precios.

La cartera de renta fija sigue invertida de manera muy diversificada a través de bonos corporativos y fondos de inversión conservadores solventes, con tires positivas y duraciones cortas (entorno a los 3 años), que más allá de los movimientos de los precios de los bonos en el corto plazo, nos van a aportar rentabilidad positiva con el paso del tiempo. En la parte de renta variable tenemos una cartera diversificada global de acciones, de elevada calidad con crecimientos muy visibles y fiables, con bajos niveles de endeudamiento, elevados márgenes, con poder de fijación de precios para trasladar el incremento de los costes por la inflación, altos niveles de generación de caja y enormes ventajas competitivas en sectores atractivos que siguen creciendo.

Esta composición de la cartera nos va a permitir capear el complejo escenario económico actual con tranquilidad y tener la paciencia necesaria para poner a trabajar toda la liquidez que tenemos en la cartera a valoraciones que nos permitan incrementar sustancialmente el potencial de revalorización del patrimonio.

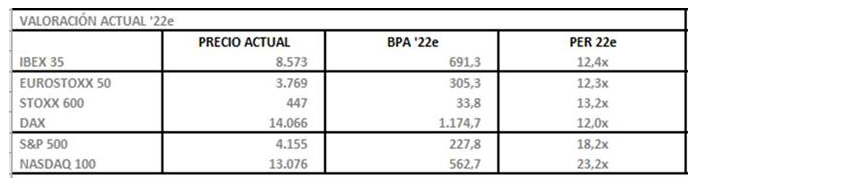

Los mercados actualmente están a valoraciones muy atractivas en Europa (12x PER y 4% RPD) y ligeramente más caros de lo habitual en EEUU (18x PER). Lo que empieza a crear oportunidades de inversión para los inversores de medio y largo plazo.

A comienzos de años, en nuestra carta de enero, comentábamos que: "... el escenario de inflación, mayores tipos de interés, ralentización del crecimiento económico, exceso de optimismo y posicionamiento, y exigentes valoraciones, hacían que en algún momento pudiésemos vivir un escenario de correcciones que no ha tardado en plasmarse en los mercados.

Las valoraciones de las principales bolsas mundiales son algo más caras en términos históricos. EEUU es el mercado que está claramente más sobrevalorado en comparación con las valoraciones que ha tenido la bolsa estadounidense a lo largo de la historia (22x PER'22e actual vs. 17x PER medio histórico). Si los beneficios empresariales mantienen su tasa de crecimiento de doble dígito, creemos que hay margen de apreciación, pero teniendo en cuenta que el mercado a 22x PER'22e ya está descontando un mayor crecimiento."

El de-rating provocado por los mayores tipos de interés y menor crecimiento económico previsto al que hacíamos referencia, se está produciendo lo que nos deja la oportunidad para ir incrementando pausadamente nuestra inversión en renta variable que es el único activo que, invirtiendo con sensatez, nos va a aportar mayor rentabilidad que la inflación que estamos sufriendo en la actualidad.

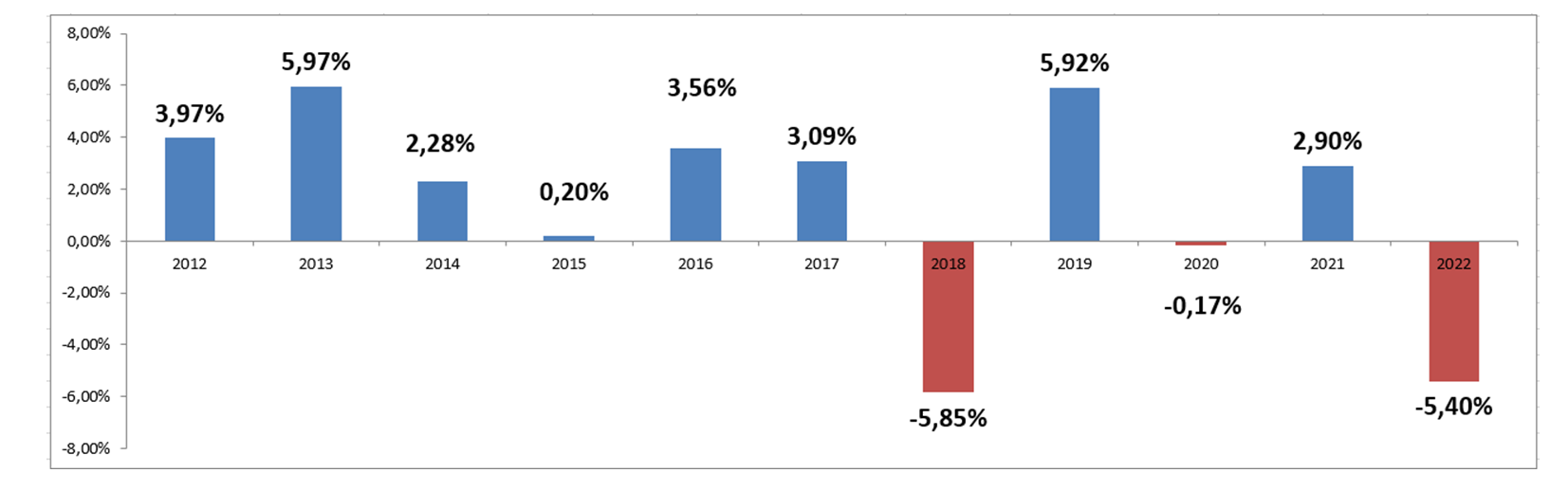

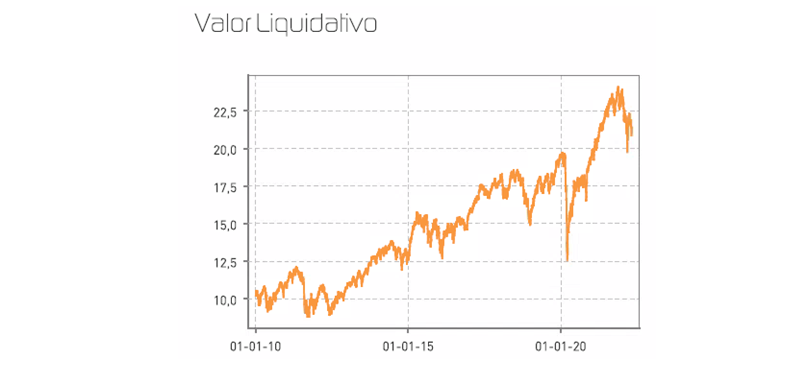

Renta 4 Bolsa FI a cierre de abril de 2022

JAVIER GALÁN, Gestor de Fondos

Renta 4 Bolsa FI a cierre del mes de abril obtiene una rentabilidad de -6,1% en lo que llevamos de 2022 después de apreciarse un +1,4% en el mes. La renta variable española por su parte corrige tan solo un -1,5%. El buen comportamiento del sector energético, eléctrico, turismo y financiero, y el mal comportamiento del sector de consumo discrecional e industrial, sigue pesando en el comportamiento relativo del fondo frente al Ibex 35.

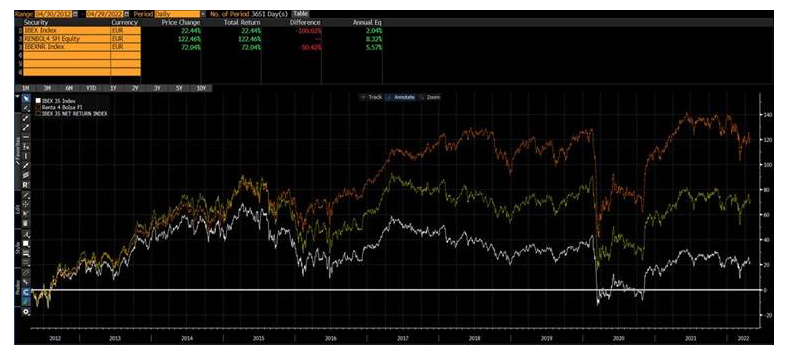

Si ampliamos el horizonte temporal, Renta 4 Bolsa FI obtiene una rentabilidad acumulada en los últimos 10 años de +122,5% que supone una rentabilidad anualizada del +8,3%, lo que significa obtener un +100% de mayor rentabilidad frente al Ibex 35 y un +50% de mayor rentabilidad frente al Ibex 35 con dividendos como se puede observar en el gráfico inferior.

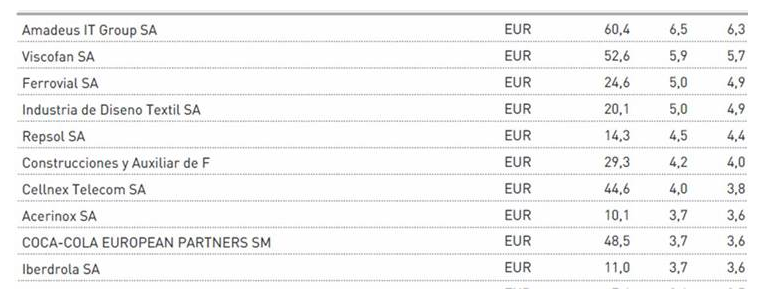

No ha habido grandes cambios en la cartera del fondo durante el mes, permaneciendo la columna vertebral de la cartera prácticamente inalterada. Las 10 primeras posiciones siguen siendo las mismas que al finalizar el primer trimestre de 2022 y representan casi el 45% de todo el patrimonio.

Seguimos viendo mucho potencial en la cartera del fondo para los próximos meses. De hecho, el consenso de analistas según Bloomberg da a la cartera de Renta 4 Bolsa FI un potencial del +33% los próximos 12 meses mientras que en nuestros números ese potencial es cercano al +50%.

Renta 4 Small Caps Euro a cierre de abril de 2022

DAVID CABEZA JAREÑO, Gestor de fondos

Renta 4 Small Caps FI (clase R) cae un 2,2% en abril, que lleva la rentabilidad del año al -16,3%. Abril ha sido un mes de nuevas caídas en los mercados de renta variable, con el conflicto Rusia-Ucrania de fondo y los mensajes de endurecimiento monetario de los bancos centrales. Desde el lado corporativo, las compañías han comenzado a publicar resultados 1T22. En Europa (Stoxx 600), los beneficios de momento están sorprendiendo al alza (+9% de media), principalmente en energía, materiales básicos, bancos y tecnológicas, llevando a una ligera revisión al alza de las estimaciones anuales (en contra de lo que cabría esperar hace unas semanas). En Europa, según Factset, se estima un crecimiento de BPAs en 2022 del 13,7% (6,5% excluyendo materias primas), cifras que descuentan a precios actuales, 13x PER12m, y FCF yield 5,4%.

La exposición neta a renta variable del fondo se sitúa en el 96,9% (96,5% a marzo). Las compañías que más han aportado a la rentabilidad del mes han sido OCI, THG, Sacyr, Faes Farma y Verallia. Las que nos han drenado más rentabilidad son MIPS, Just Eat Takeaway, Evotec y Getinge. Respecto a movimientos, en abril hemos incorporado a Befesa, aprovechando la corrección que ha tenido hasta niveles de 55-56 EUR.

Befesa (mkt cap 2,3bn EUR) es líder global (40-50%) en un nicho de crecimiento estructural, y con elevadas barreras de entrada: el mercado de servicios de reciclaje de polvo de acero (75% del total EBITDA 2021) y de escorias salinas de aluminio (25%). Si bien históricamente el mayor peso ha estado en Europa, el año pasado adquirió la compañía americana AZR (American Zinc Recycling) y comenzó sus operaciones comerciales en su primera planta en China, mercado de reciclaje de polvo de acero sin explotar y con un elevado potencial (podría ser 3-5 veces más grande que Europa), operaciones que aumentan su diversificación geográfica y su potencial de crecimiento estructural. En el negocio de reciclaje de polvo de acero, Befesa recoge acero crudo polvo (un residuo peligroso), de plantas siderúrgicas de horno de arco eléctrico (EAF), generalmente por una tarifa de servicio. Recupera el óxido de zinc del polvo, que vende a fundiciones de zinc, realizando un papel clave en la economía circular. Sus plantas están localizadas cerca de sus clientes, y obtienen elevada utilización gracias a las fuertes barreras de entrada (permisos, know how y requerimientos de capital). Unas tarifas de servicio estables, y una política de cobertura del precio del zinc da como resultado un modelo de negocio altamente visible, con márgenes atractivos (márgenes EBITDA >25%) y fuerte capacidad de generación de caja (bajo WC y capex de mantenimiento). La guía de EBITDA 2022e de 220-270m EUR implica un crecimiento del +11%/+37% (el consenso está en 261m EUR). Para 2023 estimamos un EBITDA de 280m EUR y FCF 150m EUR, que implica EV/EBITDA 23e de 10x y FCF yield >6.5%, múltiplos razonables para una compañía de calidad, líder en un sector con crecimiento visible.

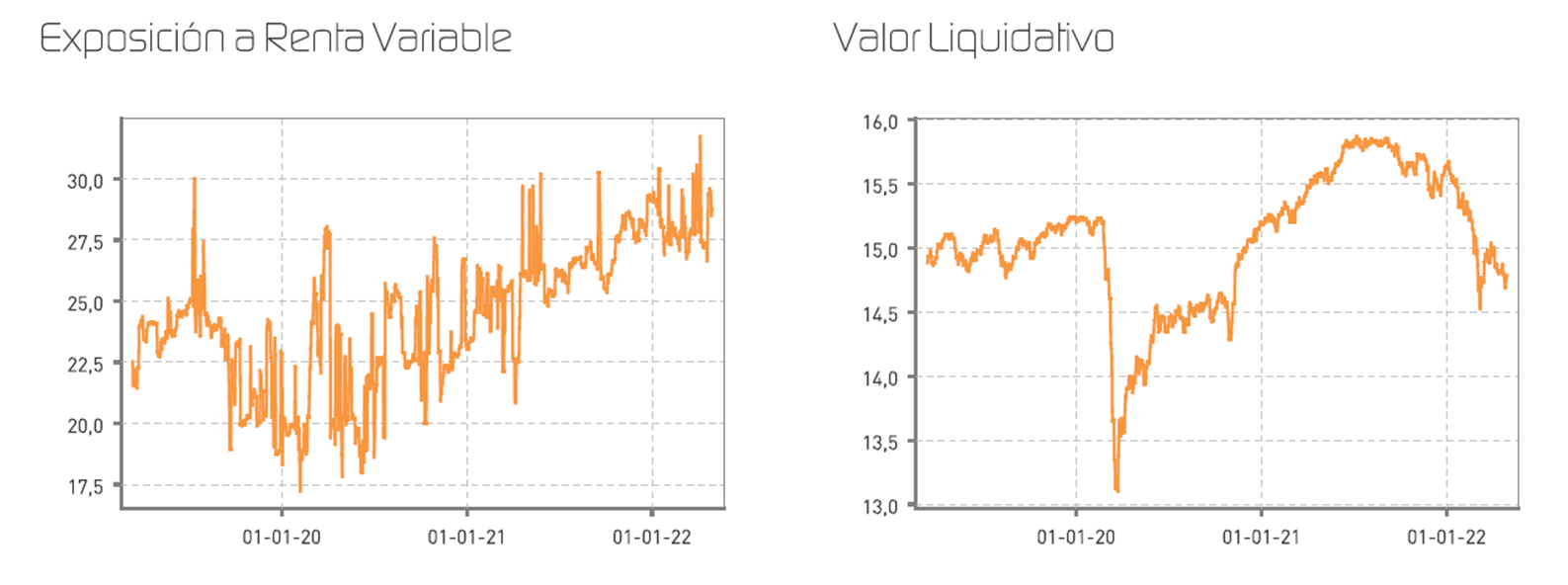

Renta 4 Valor Europa FI a cierre de abril de 2022

JAVIER GALÁN, Gestor de Fondos

Renta 4 Valor Europa FI a cierre del mes de abril obtiene una rentabilidad de -9,9% en lo que llevamos de 2022 después de corregir un -2,7% en el último mes. La renta variable europea por su parte corrige en lo que llevamos de año un -11,5%. A horizontes temporales más significativos, Renta 4 Valor Europa FI obtiene una rentabilidad acumulada en los últimos 10 años de +108,7% que supone una rentabilidad anualizada del +8%.

Durante el mes se ha incrementado la exposición a bolsa desde el 94% al 97% con el que cerramos abril tras adquirir acciones de Kone y Louis Vuitton.

Las compañías que más y menos han aportado en el mes de abril fueron:

En cuanto a los movimientos más relevantes de la composición de la cartera, este mes hemos adquirido dos compañías de altísima calidad que llevamos varios siguiendo desde hace tiempo a valoraciones que no veíamos desde hace muchos años: Louis Vuitton y Kone.

Kone es una empresa que opera en el sector de ascensores y escaleras mecánicas, donde se ubica entre los cuatro principales jugadores globales (los otros son OTIS, Schindler y Thyssenkrupp). La empresa, con sede en Finlandia, opera en: nuevas instalaciones, mantenimiento y modernización. La compañía tiene una amplia exposición geográfica, y últimamente está siendo muy castigada por su elevada exposición a China en el que es líder del mercado.