[Nuevos] Informes de seguimiento de los fondos de Renta 4 Gestora, a cierre del 1er trimestre de 2021

Renta 4 Renta Fija Mixto FI +1,73 % al cierre del primer trimestre de 2021

Alejandro Varela Sobreira, Gestor de fondos

Renta 4 Renta Fija Mixto FI ha cerrado el primer trimestre sumando en marzo un 1,6% lo que deja el acumulado del año en el 1,73%. Ha sido un trimestre complicado, a pesar de que el viento en los mercados ha soplado a favor, debido a la enorme liquidez y el apoyo de los bancos centrales, hemos visto correcciones puntuales, y una rotación sectorial que ha infligido un serio castigo a un buen número de valores en el ámbito de la tecnología, las utilities, o las energías renovables. Quizá las preocupaciones más importantes de los inversores en este punto han sido dos: por un lado, la evolución de una pandemia que no termina de remitir y que particularmente en Europa está siendo muy difícil de controlar, y por otro, la aparición, a nuestro juicio transitoria de la inflación, como consecuencia del efecto base que se produce al comparar los datos actuales con los del ejercicio 2020 en plena crisis de oferta y demanda originada por la Covid19.

Los índices han seguido, por tanto, sumando rentabilidad apoyados en el fuerte estímulo fiscal y la aceleración de un proceso de vacunación que está superando las expectativas en EEUU, apuntalando las esperanzas de una fuerte reapertura de su economía y contribuyendo a que los principales índices de renta variable terminaran el primer trimestre cerca o por encima de sus máximos históricos. Las compañías cíclicas están siendo las vencedoras en lo que llevamos de este 2021 donde estamos asistiendo a una marcada rotación en la que la inversión a través del estilo "value" superó al del "growth" en un 10%, la mayor cifra en 20 años.

Durante el mes, tanto la renta fija como la renta variable han sumado rentabilidad a la cartera aunque la clave de la buena evolución del fondo creemos que sigue siendo la buena selección de títulos en ambas categorías, dado que el entorno en renta fija sigue siendo muy complejo con unos tipos de interés que no invitan a invertir y una renta variable que también cotiza a múltiplos exigentes para un escenario incierto como el actual. Ha sido un trimestre con cierta actividad en la cartera, donde hemos aprovechado para disminuir algo la exposición a bolsa española, al desinvertir parcialmente en el fondo Renta 4 Bolsa FI, y también saliendo de CAF, Melia o Almirall. Parte de esta exposición se ha sustituido por otros títulos españoles como Inditex, Red Eléctrica, Vidrala o Cellnex, aunque en menor proporción, entre otros. También se han efectuado movimientos de compra y venta en Aena. En bolsa Europea, las desinversiones en Vivendi, Adyen, Bayer, Essilor, Carl Zeiss, Teamviewer o Siemens Healthneers, han dejado paso a otros valores de enorme calidad fundamental como Assa Abloy, Beiersdorf, Alcon, Unilever, Lindt, Delivery Hero, SAP, Reckitt Beckinser, entre otros...

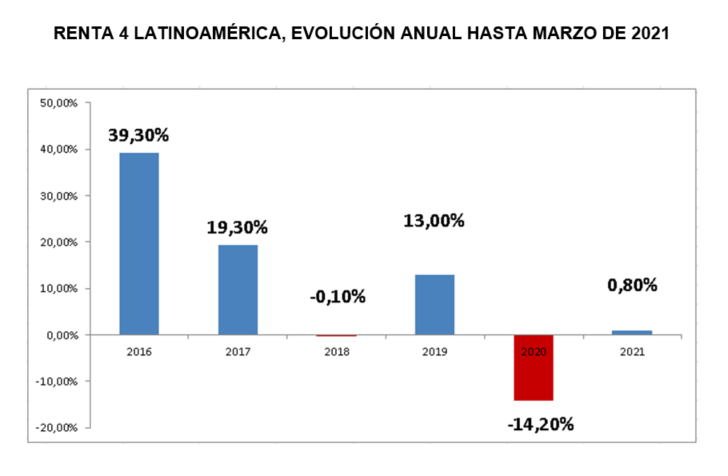

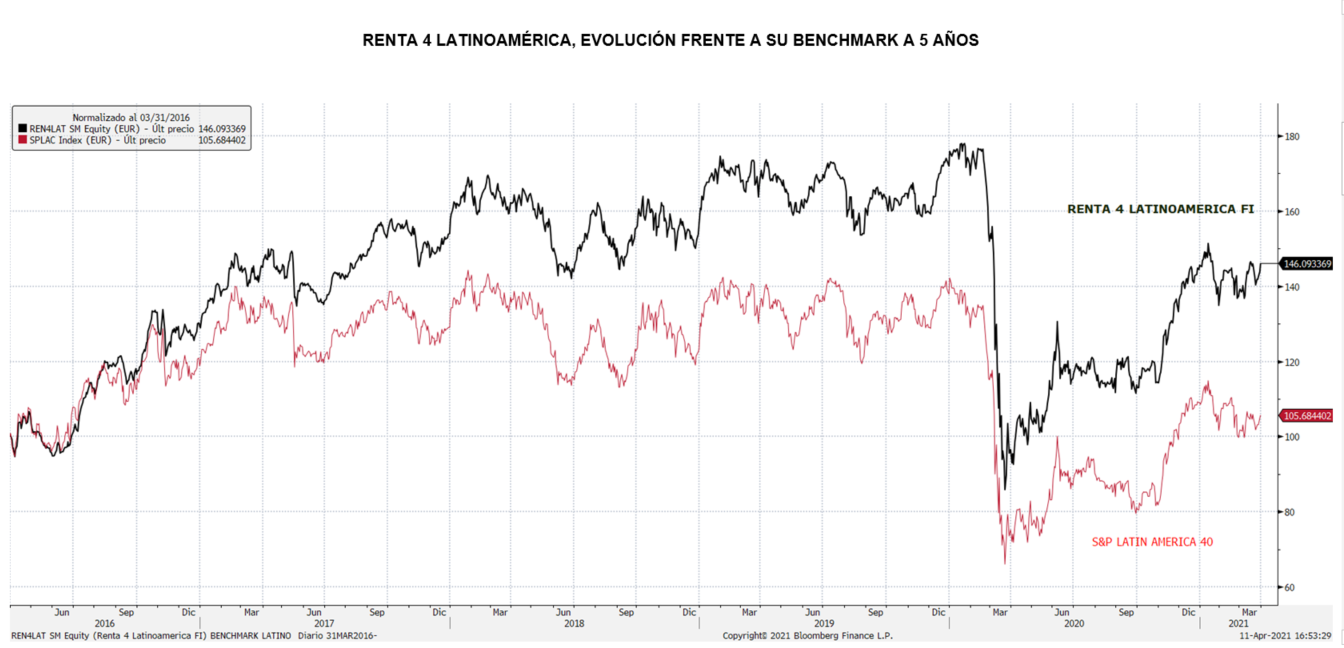

Renta 4 Latinoamérica sube un 6,6% en marzo, y cierra +0,8% en 1T de 2021

Alejandro Varela Sobreira, Gestor de fondos

El fondo Renta 4 Latinoamérica ha sumado durante el mes de marzo un 6,6%, a pesar de lo cual el acumulado para 2021 queda en un +0,8% . Esto es un rendimiento casi 4 puntos superior al de su benchmark, el S&P Latin América 40 ha mostrado pérdidas nuevamente durante el trimestre del 3,14% en su comportamiento medido en euros. Los mercados emergentes se vieron afectados durante el trimestre por el fuerte repunte de las expectativas de inflación que ha desencadenado un notable aumento de las rentabilidades de los bonos a 10 años, empinando las curvas de tipos de interés de forma generalizada. Las bolsas latinoamericanas han mostrado durante este primer trimestre un tono desigual, habiendo marcado el peor comportamiento la bolsa colombiana con un descenso del 10,77% en euros. El segundo peor comportamiento ha sido registrado por la bolsa brasileña como consecuencia del recrudecimiento de la pandemia y de la reaparición del intervencionismo político en una nueva crisis del gigante petrolero Petrobras. El resto de mercados, sin embargo, mostraron mejor tono, destacando Perú y Chile que recogieron positivamente el mejor escenario en los precios de las materias primas. Así, el IPSA chileno sumó un 21,45% en euros durante el trimestre, en medio de una imponente escalada en los precios del cobre, mientras el índice general de la bolsa de Perú subía en menor medida un 2,9%, beneficiándose de una mayor estabilidad en su divisa gracias a un mejor tono político . Por último, México sumaba un 8,86% en euros durante el trimestre aupado por un mejor tono del peso mexicano.

Todo este proceso de recuperación, que se está produciendo gracias a numerosos catalizadores pero que pivota sobre un notable incremento en los precios de las materias primas, se está produciendo en un entorno de mayor estabilidad de sus respectivos mercados de cambios, donde vemos que un mejor comportamiento en términos económicos se ve afianzado también por el respaldo hacia sus divisas, ejerciendo un efecto "apalancamiento". Como novedad de este mes de marzo, hemos asistido a la primera subida de tipos de interés por parte del Banco de Brasil en los últimos seis años, hasta el 2,75%. Esta subida de 75 puntos básicos en la tasa SELIC fue más alta que la prevista de 50 puntos por los analistas. Este mayor ajuste en los tipos de interés contribuirá a reducir la probabilidad de no cumplir con la meta de inflación de este año, además de mantener las expectativas inflacionarias en horizontes de tiempo más largos. Todavía está por verse qué efectos podría tener esta subida de tipos en una economía tan debilitada por la pandemia como la brasileña, si bien sabemos que el aumento de tipos de interés podría beneficiar a ciertos segmentos del mercado y ejercer cierto efecto apreciador de la divisa y de atracción de capital extranjero.

Renta 4 Small Caps Euro FI +9,2% en el primer trimestre de 2021

David Cabeza Jareño, Gestor de fondos

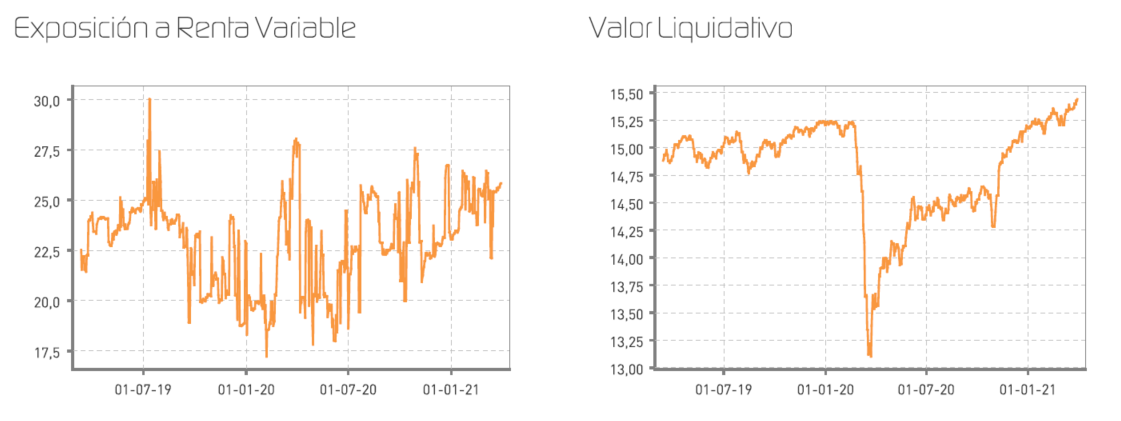

La exposición neta a renta variable del fondo se sitúa en el 93% (95% a diciembre 2020), y la cartera está compuesta por 63 compañías (capitalización bursátil media de 2.600m EUR) y con las primeras 10 posiciones representando un 26% del patrimonio. Las compañías que más han aportado a la rentabilidad del trimestre han sido Kindred, Sdiptech, Rovi y Altri. Las que nos han drenado más rentabilidad son Blue Prism, Ontex, Corticeira Amorim y Delivery Hero. Respecto a movimientos, en el 1T21 hemos incorporado a Zooplus, Evotec, Teamviewer, Just Eat Takeaway.com, Logista, Games Workshop y El.En (estas dos últimas en marzo). Asimismo, hemos dado salida a CCEP, Guillemot y Semapa.

Destacamos la incorporación deEl.En.(Italia, market cap 700m EUR, 1,0% s/NAV del fondo). Grupo industrial tecnológico, proveedor de soluciones láser con tecnología propia, con know-how desarrollado en los últimos 40 años. Sus productos se utilizan en diferentes aplicaciones (quirúrgicas, estéticas, industriales), y si bien está diversificado geográficamente (Europa 36%, Asia/Pacífico 32%, América 25%), está aumentando progresivamente su presencia mundial. El crecimiento anual en los últimos 5 años (2014-19) ha sido del +17% en ventas y +24% en EBITDA. En 2020, a pesar de la pandemia, las ventas han crecido un 2%, y para 2021 guía un crecimiento superior al 10%. Nos gusta el posicionamiento de la compañía en varias megatendencias: 1) estética (envejecimiento de la población, aumento de las tasas de obesidad, deseo de mejorar la apariencia, menor coste de intervenciones); 2) cirugía no invasiva (procedimientos no dolorosos, reducción de riesgos y efectos secundarios, reducción de días de hospitalización, mejora de ROIs para proveedores de servicios quirúrgicos); 3) Uso industrial del láser: incremento de la potencia y reducción del coste, mayor flexibilidad, productividad y estándar de calidad en los procesos manufactureros; nuevos verticales (construcción, etc.). Desde un punto de vista de valoración cotiza a EV/ventas de 1,5x por debajo de comparables (en 2,5-3,0x, Cutera, Venus, Lutronic, cotizadas en USA, algunas en pérdidas).

Leer el informe completo

Renta 4 Pegasus sube en marzo 0,8% con lo que la rentabilidad desde principios de año es del 0,9%

Miguel Jiménez, Gestor de fondos

La mejora de expectativas de recuperación económica, con avances en la vacunación y estímulos fiscales adicionales, junto a mayores expectativas de inflación, explican un sentimiento favorable hacia los activos de riesgo, con buen comportamiento de la renta variable, frente a las caídas en activos como oro o bonos gubernamentales.

Geográficamente las perspectivas a corto plazo de la economía americana son superiores a la europea debido a una mayor rapidez en la vacunación de su población así como un mayor apoyo fiscal, una vez que se ha aprobado el plan de infraestructuras de Biden por importe de 2,25 trillones de dólares.

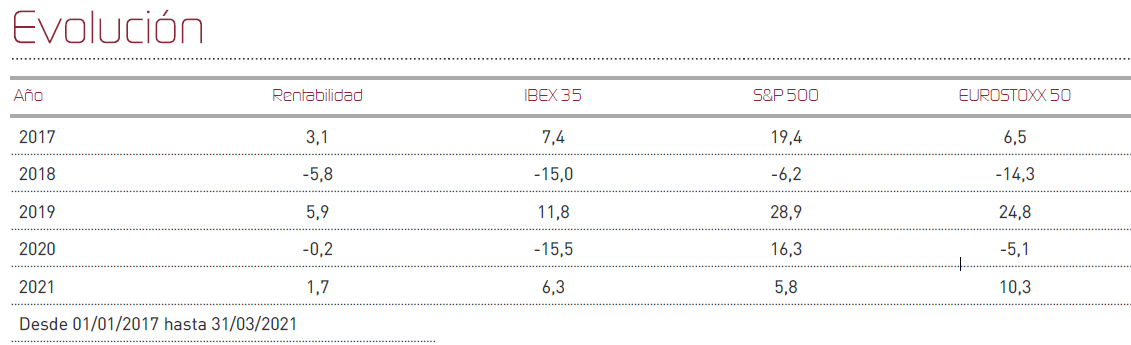

La renta variable global se ha revalorizado un 7,6% en el trimestre, atendiendo al MSCI ACWI en EUR (+3,4% en USD), con la mayor parte de las geografías en positivo. En Europa, el Eurostoxx 50 se ha revalorizado un 10,3%, mientras que el Ibex 35 cierra el trimestre con un 6,3%. En Estados Unidos, el S&P se ha revalorizado un +5,8% en moneda local.

Respecto a la Renta Fija, el primer trimestre del año se ha caracterizado por el movimiento al alza de la curva de tipos estadounidense en los tramos de mayor plazo. Como ilustración, la rentabilidad del bono estadounidense a 10 años se incrementó desde el 0,92% de cierre del año 2020 al 1,74% al cierre del pasado mes de marzo. Detrás de este incremento de la rentabilidad ofrecida por los bonos estadounidenses están las mejores perspectivas de crecimiento económico y cierto miedo a que se produzca un repunte de la inflación más allá de lo esperado.

La curva de tipos alemana también se vio arrastrada al alza en el trimestre, pero con un movimiento mucho más contenido y de apenas unas semanas de duración entre enero y febrero, debido tanto a las peores perspectivas económicas como a la intervención del Banco Central Europeo (BCE) en los mercados.

En renta fija privada los diferenciales de crédito (prima de riesgo del crédito frente a la deuda pública) se han seguido reduciendo, especialmente en los segmentos de mercado de más riesgo, y en línea con el movimiento de subida de los índices de renta variable.

En los mercados de materias primas, el precio del crudo (Brent) continúa la recuperación, con subidas en el trimestre del 22% hasta 63 USD/b. El precio de otras materias primas como el cobre (+22%) o el aluminio (+11%) también han recogido positivamente el escenario de recuperación económica. La excepción se encuentra en el oro (-10%) y la plata (-8%), que en el 2020 tuvieron un buen comportamiento actuando como activo refugio. Por lo que respecta al mercado de divisas, el euro se ha depreciado un 4% frente al dólar (a 1,172 USD/EUR) y un 5% frente a la libra (a 0,852 GBP/EUR).

Renta 4 Nexus sube en marzo +1,7% con lo que la rentabilidad desde princios de año es del 3,3%

Miguel Jiménez, Gestor de fondos

La rentabilidad desde lanzamiento del fondo es de un +51% lo que implica un 4,1 % anualizado.

La mejora de expectativas de recuperación económica, con avances en la vacunación y estímulos fiscales adicionales, junto a mayores expectativas de inflación, explican un sentimiento favorable hacia los activos de riesgo, con buen comportamiento de la renta variable, frente a las caídas en activos como oro o bonos gubernamentales.

Geográficamente las perspectivas a corto plazo de la economía americana son superiores a la europea debido a una mayor rapidez en la vacunación de su población así como un mayor apoyo fiscal, una vez que se ha aprobado el plan de infraestructuras de Biden por importe de 2,25 trillones de dólares.

La renta variable global se ha revalorizado un 7,6% en el trimestre, atendiendo al MSCI en EUR (+3,4% en USD), con la mayor parte de las geografías en positivo. En Europa, el Eurostoxx 50 se ha revalorizado un 10,3%, mientras que el Ibex 35 cierra el trimestre con un 6,3%. En Estados Unidos, el S&P se ha revalorizado un +5,8% en moneda local.

Desde un punto de vista sectorial, lo más significativo del trimestre ha sido la continuidad en la rotación hacia el "value", sectores más cíclicos y castigados en los últimos años, desde sectores de crecimiento/calidad (con mejor comportamiento en los últimos años). La rotación, ya iniciada en septiembre 2020, está apoyada en las expectativas de recuperación económica e inflación, y ha sido más acentuada en Estados Unidos. En Europa, el mejor comportamiento se ha visto en autos (+24%), banca (+19%), turismo y ocio (+19%), con el sector tecnológico subiendo un +12%. El peor comportamiento en "utilities" (-1%), Salud (+1%), alimentación (+2%).

Respecto a la Renta Fija, el primer trimestre del año se ha caracterizado por el movimiento al alza de la curva de tipos estadounidense en los tramos de mayor plazo. Como ilustración, la rentabilidad del bono estadounidense a 10 años se incrementó desde el 0,92% de cierre del año 2020 al 1,74% al cierre del pasado mes de marzo.

La curva de tipos alemana también se vio arrastrada al alza en el trimestre, pero con un movimiento mucho más contenido debido tanto a las peores perspectivas económicas como a la intervención del Banco Central Europeo (BCE) en los mercados.

En renta fija privada los diferenciales de crédito (prima de riesgo del crédito frente a la deuda pública) se han seguido reduciendo, especialmente en los segmentos de mercado de más riesgo, y en línea con el movimiento de subida de los índices de renta variable.

En los mercados de materias primas, el precio del crudo (Brent) continúa la recuperación, con subidas en el trimestre del 22% hasta 63 USD/b. El precio de otras materias primas como el cobre (+22%) o el aluminio (+11%) también han recogido positivamente el escenario de recuperación económica. La excepción se encuentra en el oro (-10%) y la plata (-8%), que en el 2020 tuvieron un buen comportamiento actuando como activo refugio. Por lo que respecta al mercado de divisas, el euro se ha depreciado un 4% frente al dólar (a 1,172 USD/EUR) y un 5% frente a la libra (a 0,852 GBP/EUR).

Leer informe completo

Renta 4 Valor Europa FI se revaloriza un +7,7% en el primer trimestre de 2021

Javier Galán, Gestor de fondos

En un trimestre marcado por las subidas de sectores relacionados con la reapertura de las economías (turismo, financieras, automóviles y materias primas), y por un peor comportamiento relativo de sectores más defensivos (consumo estable, tecnología y salud). Renta 4 Valor Europa FI logra una rentabilidad en línea con las bolsas europeas (Stoxx 600) pero por debajo del Euro Stoxx 50 que se ha beneficiado considerablemente de su elevado peso en financieras, automóviles, turismo y materias primas, como se puede ver en la tabla inmediatamente inferior. De los 3 primeros sectores que lideran las subidas, Renta 4 Valor Europa FI no tiene posición alguna, lo que ha provocado que la revalorización del fondo haya sido alta pero inferior a la del Euro Stoxx 50.

En cuanto a las inversiones concretas realizadas durante el trimestre, destaca la incorporación de Astrazeneca e Infineon a la cartera, y los incrementos de ponderación en Rentokil, Unilever, ABInbev. Fresenius y Eurofins. En cuanto a reducciones de pesos, Siemens, Sanofi, Novartis, Roche, CapGemini, Rio Tinto y Coca Cola European Partners fueron las empresas donde se redujo la ponderación, aunque mantenemos todavía un peso significativo en todas ella a excepción de en Coca Cola European Partners donde hemos liquidado la totalidad de la posición.

Leer el informe completo

Renta 4 Activos Globales FI se revaloriza un +3,1% en el primer trimestre de 2021

Javier Galán, Gestor de fondos

El pasado 17 y 18 de marzo tuvo lugar el evento anual de Renta 4 Gestora en el que los gestores y analistas presentaron los resultados de los principales fondos de inversión y las perspectivas para los próximos años haciendo hincapié una vez más, en la importancia de permanecer invertido durante los ciclos económicos, ampliar el horizonte temporal y los beneficios de nuestra filosofía de inversión basada en la inversión en empresas de calidad.

Renta 4 Gestora Investor's Day 2021

Renta 4 Activos Globales FI se revaloriza un +3,1% en el primer trimestre de 2021. La rentabilidad a 10 años es de +44% (+3,7% anualizado). El fondo vuelve a marcar otro máximo histórico acompañando las subidas de los mercados y cumpliendo el objetivo de ser resilientes en los momentos de alta volatilidad y correcciones, a la vez que aprovechar las revalorizaciones de los mercados en momentos de expansión y recuperación. La exposición a bolsa es del 28% ligeramente por encima del trimestre anterior.

En un trimestre marcado por las subidas de sectores relacionados con la reapertura de las economías (turismo, financieras, automóviles y materias primas), y por un peor comportamiento relativo de sectores más defensivos (consumo estable, tecnología y salud), Renta 4 Activos Globales FI ha conseguido capturar un 70% de la subida del MSCI World (+4,5% YTD) a pesar de mantener un posicionamiento notable en los sectores defensivos y de tener una exposición a renta variable inferior al 30%.

La renta variable nos ha aportado casi la totalidad de la rentabilidad en lo que llevamos de año, lo cual no es de extrañar teniendo en cuenta los bajos tipos de interés en los que nos encontramos. La cobertura del dólar para reducir el riesgo divisa de la cartera, ha sido el único activo que nos ha drenado algo de rentabilidad por la apreciación del dólar en el trimestre.

En cuanto a las inversiones concretas realizadas durante el trimestre, destaca la incorporación de algunos bonos corporativos como los de: Sacyr, Premier, Bayer, EDF, CAF, Telecom Italia y KPN. En la parte de renta variable solo incorporamos a Procter & Gamble, aunque se han hecho bastantes ajustes en los pesos de la cartera debido al comportamiento asimétrico de los sectores. Así, se ha recogido parcialmente beneficios en empresas como Total, Anglo American, Airbus, Smurfit Kappa o Repsol que han tenido un comportamiento meteórico en este trimestre, y se ha incrementado en sectores defensivos que se han quedado muy atrás en cuanto al comportamiento relativo del resto del mercado como en los casos de: ABInbev, Fresenius, Novartis, Unilever, Reckitt Benckiser o la ya comentada Procter & Gamble.

Leer informe completo

Renta 4 Bolsa FI +6,8% en el primer trimestre de 2021

Javier Galán, Gestor de fondos

Renta 4 Investor's Day

Renta 4 Bolsa FI se revaloriza un +6,8% en el primer trimestre de 2021. La rentabilidad a 10 años es de +62% (+5% anualizado) y la rentabilidad desde el año de su creación en 1994 es de +533,73% que supone una rentabilidad anualizada de +7,3%. Con la revalorización de este trimestre, Renta 4 Bolsa FI vuelve a alcanzar los máximos históricos de febrero de 2020, recuperando un +60% desde los mínimos del año pasado motivados por la crisis del coronavirus. El porcentaje de inversión en renta variable se queda en el 95%, ligeramente por debajo del trimestre anterior.

En un trimestre marcado por las subidas de sectores relacionados con la reapertura de las economías (turismo, financieras, automóviles y materias primas), y por un peor comportamiento relativo de sectores más defensivos (consumo estable, tecnología y salud), Renta 4 Bolsa FI logra permanecer con una rentabilidad por encima de la de la renta variable española a pesar de mantener un posicionamiento mayor en los sectores defensivos y carecer de exposición al sector bancario y el de turismo y ocio.

En el siguiente gráfico se detallan las compañías que más se revalorizan del selectivo español, en el que se puede comprobar que las compañías más cíclicas son las que copan el ranking de mayores revalorizaciones en detrimento de las defensivas que son las que peor comportamiento tuvieron en el trimestre.

En cuanto a las inversiones concretas realizadas durante el trimestre, destaca la incorporación de Ebro Foods a la cartera y los incrementos de ponderación en Iberdrola, Amadeus y CIE Automotive. En cuanto a reducciones de pesos, Acerinox, Arcelor Mittal, Aperam y Airbus fueron las empresas donde más se ha reducido la ponderación, aunque mantenemos todavía un peso significativo en todas ella. Mapfre fue el único valor que salió de la cartera de Renta 4 Bolsa FI en el trimestre.

Leer el informe completo

El pasado 17 y 18 de marzo tuvo lugar el evento anual de Renta 4 Gestora en el que los gestores y analistas presentaron los resultados de los principales fondos de inversión y las perspectivas para los próximos años haciendo hincapié una vez más, en la importancia de permanecer invertido durante los ciclos económicos, ampliar el horizonte temporal y los beneficios de nuestra filosofía de inversión basada en la inversión en empresas de calidad.

Renta 4 Gestora Investor's Day