'¿Qué elegimos? ¿Gestión pasiva, activa o algo diferente?', por Ana María Conesa

-

Analizamos las ventajas de la 'tercera vía' de inversión

Por Ana María Conesa

En las últimas décadas hemos tenido principalmente dos formas de gestionar, conocidas por todos como gestión pasiva y gestión activa, aunque en los últimos años se ha dado a conocer una tercera forma llamada factor investing o Smart Beta. Pero, ¿realmente es nueva?

Ya por los años setenta fueron varios los estudios académicos que llegaron a la conclusión de que los activos presentan diversos factores comunes relacionados principalmente con el riesgo y la rentabilidad, que pueden generar resultados superiores al mercado.

A simple vista, si la comparamos con la gestión pasiva tenemos que la inversión por factores genera Alfa, y a su vez, tenemos una cartera mas diversificada y optimizada. De hecho, no se puede considerar gestión pasiva, ya que necesita el criterio del gestor para determinar el peso de un factor dependiendo del momento del ciclo.

Por el otro lado tenemos que el factor investing tiene menos comisiones y una mayor transparencia frente a la gestión activa. Además, de eliminar el criterio subjetivo y personal del gestor.

Pero existe otra razón por la que es más conocida últimamente. El auge exponencial de la capacidad computacional, junto con las técnicas cada vez más avanzadas de la inteligencia artificial, han resultado ser una herramienta cada vez mayor para las técnicas de gestión cuantitativa. Este tipo de técnicas han ido ganando popularidad, tanto por su eficiencia como por sus menores comisiones frente a la gestión activa.

Recordemos brevemente en que consiste el factor investing o Smart beta, este tipo de gestión se centra mas en gestionar el riesgo, de forma que al minimizarlo obtenemos mas rentabilidad que el mercado a medio/largo plazo.

Esto se consigue invirtiendo a través de factores, donde los más conocidos son: Value, que invierte en compañías infravaloradas, Quality que invierte en empresas de calidad, Size en pequeña y mediana empresa, Low Volatility en empresas de baja volatilidad y Momentum en empresas que están en periodo alcista y continúan con esa tendencia.

¿Cómo utilizamos estos factores? El rendimiento de los factores es cíclico, luego cada uno lo hace mejor en un momento del ciclo. En periodos alcistas Momentum, Value y Size, se comportan mejor, mientras que en periodos de caídas Low Volatility y Quality caen menos que el mercado, lo que les permite recuperarse antes. Este tipo de inversión permite diversificar por factores, ya que entre ellos hay muy baja correlación.

Para formar un factor, se hace de forma sistemática a través de puntuaciones a las compañías, limitando el peso tanto de forma individual por compañía, como por sector o área geográfica, de esta forma queda muy diversificado y conseguimos reducir el riesgo.

Si te he convencido y elegimos algo diferente, te muestro a continuación dos posibles opciones:

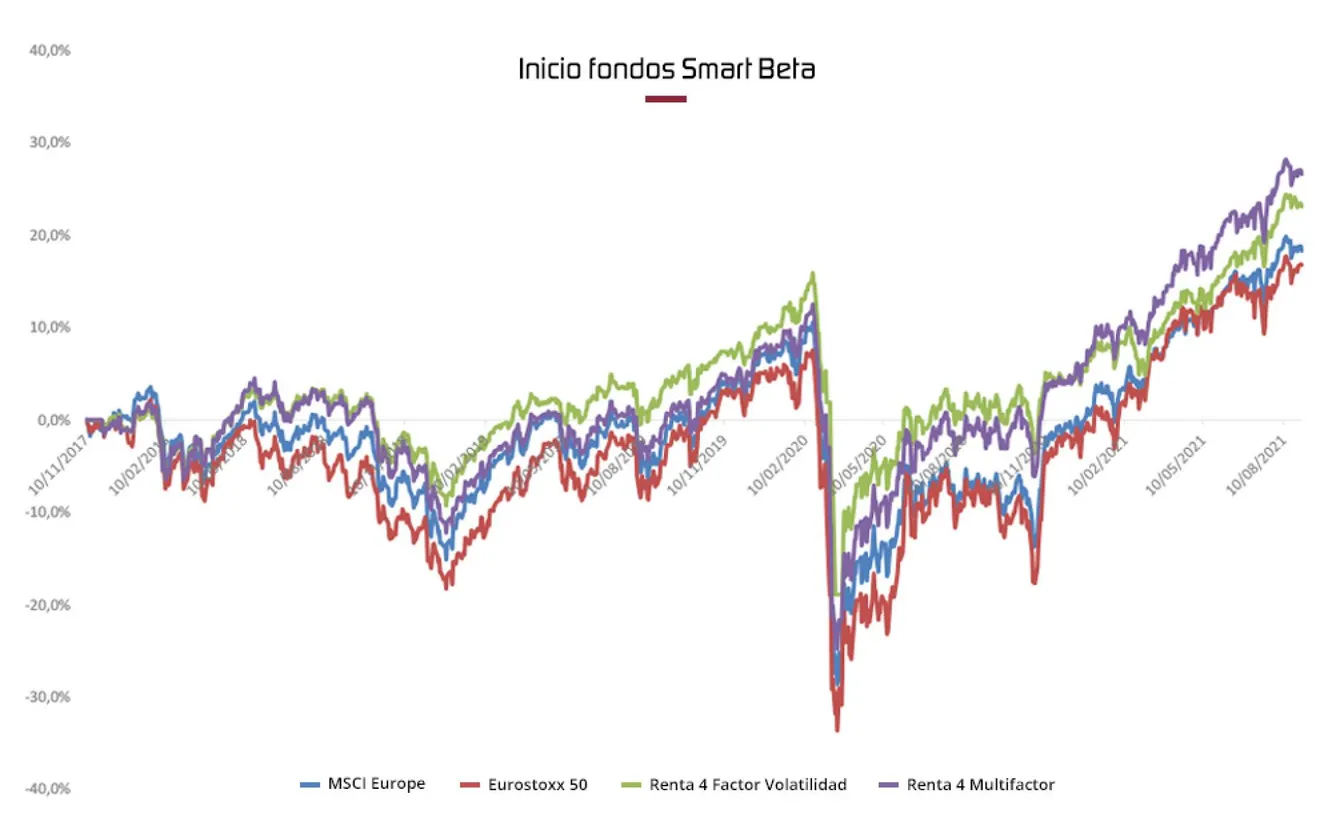

En noviembre de 2017 desde Renta 4 Gestora lanzamos dos fondos Smart Beta, (Renta 4 Multifactor y Renta 4 Factor Volatilidad) que se han comportado extraordinariamente bien desde su lanzamiento.

En lo que llevamos de 2021, tanto el fondo Renta 4 Multifactor FI como el Renta 4 Factor Volatilidad FI, que invierten exclusivamente en renta variable europea se anotan una rentabilidad del 18.33% y 15.7% a cierre de agosto respectivamente, frente al 17.6% del MSCI Europe o 18.1% del Eurostoxx 50, principales índices europeos.

A continuación, mostramos un gráfico desde el inicio de los fondos Smart Beta de Renta 4 Gestora, con los principales índices europeos. Por ejemplo, observamos El Renta 4 Multifactor con una rentabilidad del 26.6% y el MSCI Europe con un 18.3%.

Este artículo se ha publicado originalmente en el blog El color de los mercados del diario Cinco Días.