Mercados bursátiles distorsionados: la oportunidad de las empresas con capacidad de capitalización compuesta

Una idea clave de nuestra filosofía de inversión basada en la “brecha de crecimiento” es que los inversores tienden constantemente a adoptar una visión cortoplacista respecto al valor terminal. La realidad es que las empresas bien gestionadas y con ventajas competitivas consolidadas poseen una extraordinaria capacidad de capitalización. Estas empresas reinvierten con éxito el capital obteniendo elevadas rentabilidades, lo que les permite “superar el declive” de forma constante y crecer por encima de las previsiones de reversión a la media a las que el mercado alude implícitamente. Estos casos de inversión “esenciales” pueden encontrarse en prácticamente todos los sectores, y sus rentabilidades a largo plazo han impulsado nuestras carteras durante años.

Dinámica de los mercados en 2026: los tres grandes pilares de la renta variable

Para comprender el mercado actual de renta variable, resulta útil segmentarlo en tres grandes categorías claramente diferenciadas:

Categoría 1: Los ganadores de la inteligencia artificial (empresas de infraestructura de IA y desarrolladores de grandes modelos de lenguaje)

Este grupo abarca la cadena de valor de la infraestructura de inteligencia artificial, los proveedores de hardware y los desarrolladores de modelos de IA. Estas empresas siguen mostrando un fuerte impulso, sustentadas por sólidos fundamentales empresariales, revisiones al alza de los beneficios y un crecimiento excepcional de las ventas. Muchas empresas impulsadas por la inteligencia artificial ya son, o llegarán a ser, negocios capaces de mantener su crecimiento y rentabilidad sin deterioro estructural, y por tanto pueden considerarse tanto compañías de alta calidad capaces de generar crecimiento compuesto a largo plazo (compounders), como acciones de crecimiento de calidad. De hecho, una de las realidades más sorprendentes del mercado actual de renta variable es la elevada concentración en empresas tecnológicas con niveles extraordinariamente altos de rentabilidad y reinversión.

Categoría 2: Activos tangibles y “valores refugio”

Este grupo incluye principalmente empresas de servicios públicos, del sector de los materiales, ciertas empresas industriales con gran volumen de activos, redes de telecomunicaciones y grandes entidades bancarias con balances sólidos. Estas empresas han experimentado una importante revalorización positiva, ya que los inversores han trasladado su capital hacia segmentos menos expuestos al debate sobre la disrupción provocada por la IA. Las infraestructuras físicas esenciales y los activos tangibles no son elementos que la IA pueda sustituir o con los que pueda competir fácilmente, por lo que muchos inversores han utilizado estos valores como refugio frente a las empresas consideradas más vulnerables por dicha disrupción.

Categoría 3: El grupo de “crecimiento de calidad” o los “perdedores” de la IA

Este segmento representa el núcleo de nuestro enfoque para la generación de alfa y es, probablemente, la mayor oportunidad que ofrece actualmente la renta variable global. El mercado ha rebajado de forma agresiva la valoración de estas empresas, a menudo de gran calidad, al dar por hecho que afrontan una obsolescencia estructural, un crecimiento más lento o un valor terminal prácticamente inexistente.

La IA generativa cambiará sin duda de forma profunda la manera de trabajar y desencadenará una nueva ola de competencia por parte de startups ágiles que se acercarán a los mercados objetivo de formas novedosas. Estas empresas de élite invierten, se adaptan y evolucionan activamente. Aprovecharán sus ventajas competitivas consolidadas, su profunda integración en los flujos de trabajo y sus sólidas relaciones con los clientes para desarrollar nuevos productos impulsados por la IA que presten un mejor servicio a su base de usuarios actual. Dado que el punto de partida de las valoraciones de estas empresas es tan bajo, la recompensa por una selección activa de valores bien ejecutada es significativamente mayor de lo habitual.

La lección para los inversores disciplinados es clara: algunas de las rentabilidades a largo plazo más espectaculares se obtienen yendo en contra del mercado y comprando franquicias sólidas y adaptables precisamente cuando el mercado las valora como víctimas estructurales.

Conclusión: Una gran oportunidad en los empresas con capacidad de capitalización compuesta de calidad

Dado que nuestro proceso de inversión se centra en los fundamentales y en las inversiones esenciales de crecimiento, la divergencia entre las categorías de “activos refugio” y “perdedores de la IA” ha supuesto un reto para la rentabilidad reciente de la mayoría de las estrategias gestionadas por el equipo. La baja rentabilidad a corto plazo generada por nuestras posiciones de crecimiento de calidad se ha debido, en gran parte, a la compresión de los múltiplos de valoración, más que a un deterioro de la capacidad subyacente de generación de beneficios de las empresas o del crecimiento declarado.

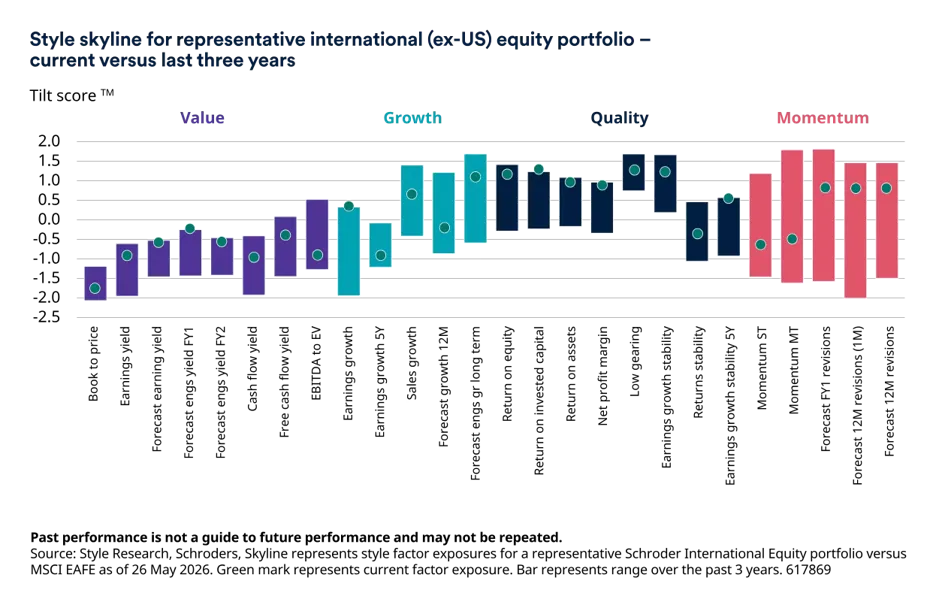

Podemos observar esto al analizar el perfil de estilos. El gráfico siguiente muestra la exposición de la cartera del fondo, en relación con el índice de referencia (MSCI EAFE), donde los puntos representan el valor más reciente dentro de un rango histórico de tres años. La cartera muestra una evolución más favorable de las revisiones de beneficios que el conjunto del mercado, mientras que el comportamiento de las cotizaciones ha sido relativamente más débil, lo que pone de manifiesto la inusual desconexión que existe actualmente entre la evolución de los fundamentales y la de los precios de mercado.

La caída de las valoraciones de las empresas de calidad nos permite hoy invertir en compañías de muy alta calidad, caracterizadas por elevadas rentabilidades sobre el capital, una sólida capacidad de generación de beneficios y bajos niveles de apalancamiento, a valoraciones que se sitúan en mínimos de varias décadas, lo que al mismo tiempo permite que la cartera tenga una menor exposición negativa, en general, a los factores asociados al estilo value. Se trata de un perfil muy atractivo.

Perfil de estilo de una cartera representativa de renta variable internacional (excluido Estados Unidos): situación actual frente a los últimos tres años

Los resultados pasados no son indicativos de resultados futuros y pueden no repetirse. Fuente: Style Research, Schroders. La línea horizontal representa las exposiciones a los factores de estilo de una cartera representativa de Schroder International Equity frente al índice MSCI EAFE a fecha de 26 de mayo de 2026. El punto rojo representa la exposición actual al factor. La barra representa el rango observado en los últimos tres años.

Creemos que los inversores deberían mirar más allá del ruido macroeconómico a corto plazo y centrarse en los factores que impulsan la creación de riqueza a largo plazo. Pagar primas elevadas por valores refugio con gran peso en activos o por componentes cíclicos en el punto álgido de su escasez de oferta es una estrategia de alto riesgo que los ciclos históricos han penalizado sistemáticamente. Por el contrario, invertir en empresas de alta rentabilidad y con capacidad de capitalización compuesta, que se están adaptando e integrando activamente nuevas capacidades digitales a múltiplos reducidos y próximos a la media del mercado, proporciona un margen de seguridad significativo y posiciona el capital para obtener rentabilidades reales superiores a largo plazo.

Información importante: Los puntos de vista y opiniones aquí contenidos son los de Simon Webber, director de Renta Variable Global en Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.