Ya sea que esté buscando una fuente de ingresos para el día de hoy o construyendo sus ahorros para el futuro, poseer acciones de dividendos puede ser una parte valiosa de su cartera de inversiones a largo plazo. Pero no todas las acciones de dividendos son iguales, y es importante poseer compañías con el flujo de efectivo y la solidez del balance para respaldar el pago de dividendos a largo plazo.

Las acciones de dividendos pagan por los inversores de todo tipo. Obtener un cheque constante de una compañía en la que ha invertido hace que sea mucho más fácil superar los altibajos del mercado de valores, ya sea que viva con el pago de dividendos o reinvierta las ganancias para aumentar su cartera.

Aquí hay ocho acciones de dividendos principales que parecen perfectas para 2019 y más allá, en orden alfabético:

| Empresa | Rentabilidad por dividendo | Capitalización de mercado |

|---|---|---|

| AT&T | 7% | $ 207.4 mil millones |

| Brookfield Infrastructure Partners LP | 5,5% | $ 9,4 mil millones |

| CareTrust REIT | 4.3% | $ 1.6 mil millones |

| Ford Motor Company | 7.7% | $ 31.0 mil millones |

| General Motors Company | 4.5% | $ 47.9 mil millones |

| ONEOK | 6.1% | $ 21.8 mil millones |

| TerraForm Power | 6.9% | $ 2.3 mil millones |

| Verizon Communications | 4.3% | $ 228.4 mil millones |

La tabla anterior también muestra el rendimiento de dividendos, que es el porcentaje del precio actual de las acciones que se espera que la empresa pague en dividendos en función de su pago más reciente, así como la capitalización de mercado que es el total Valor de todas sus acciones.

¿Qué es una acción de dividendos?

Un stock de dividendos es una compañía que paga un dividendo (generalmente un pago en efectivo pero a veces acciones de stock) en un horario regular (generalmente trimestral, pero a veces mensual o incluso semestral o anual) y tiene un historial histórico de crecimiento su dividendo, así como un plan para pagar uno en el futuro.

Las acciones de dividendos a menudo son compañías más antiguas y maduras que generan muchos más flujos de efectivo que los que la administración puede reinvertir de manera eficiente en el negocio para obtener una tasa de rendimiento sólida. Sin embargo, ese no es siempre el caso; muchas empresas con tasas de crecimiento más altas y perspectivas sólidas para seguir creciendo también pueden pagar un dividendo si sus flujos de efectivo exceden las necesidades del negocio o si su estructura comercial lo requiere, como se ve a menudo en los bienes raíces.

También hay ciertas industrias que se prestan para pagar dividendos, como ciertos sectores de la energía, servicios públicos y telecomunicaciones, que generan flujos de efectivo sustanciales y relativamente previsibles. Las personas con una inclinación por las acciones que pagan dividendos a menudo se denominan "inversores de ingresos", ya que reciben ingresos regulares de los dividendos pagados por sus acciones.

Hay mucho más para elegir acciones de dividendos que solo encontrar algunos nombres familiares y comprar aquellos con los rendimientos más altos. Comprender estos términos clave puede ayudarlo a tomar las mejores opciones de acciones de dividendos para su cartera.

Estructuras empresariales optimizadas para el pago de dividendos.

Dos estructuras corporativas se prestan para pagar dividendos.

Fideicomisos de inversión inmobiliaria. Llamados REITs para abreviar, estas inversiones están realmente obligadas a pagar al menos el 90% de susgananciasGAAP ( prácticas contables generalmente aceptadas ) en dividendos a cambio de un estado impositivo especial que reduce significativamente los gastos del impuesto a la renta. Un REIT es, como su nombre lo describe, enfocado en bienes raíces. Algunos de los detalles incluyen requisitos de que al menos el 75% de sus activos sean bienes raíces, efectivo o bonos del gobierno federal de los EE. UU., Y el 75% de sus ingresos brutos deben derivarse de los bienes raíces.

En general, hay dos tipos de REITs. El más común y, a menudo, el más simple de entender es un "REIT de capital", que posee y administra la propiedad. Los REIT de capital se especializan en un determinado tipo de propiedad, como centros comerciales, edificios de oficinas, propiedades de atención médica, instalaciones de almacenamiento, u otros, pero algunos REIT pueden poseer una combinación de tipos de propiedades.

El otro tipo de REIT es un "REIT hipotecario", que se parece más a un prestamista que a un propietario. Los REIT hipotecarios obtienen ingresos al invertir en valores respaldados por hipotecas, que son paquetes de préstamos inmobiliarios emitidos por prestamistas y bancos. A menudo utilizan cantidades sustanciales de deuda para comprar los valores en los que invierten, aprovechando los intereses obtenidos de las hipotecas que compran. La diferencia se llama la propagación.

El problema con este modelo es que los REIT de hipotecas a menudo refinancian su deuda a tasas más altas, mientras que la mayoría de las deudas hipotecarias en el mercado se mantendrán fijas a las tasas bajas actuales. Esto podría resultar en una gran compresión de las ganancias para gran parte de esta industria en los próximos años, haciendo que sea más difícil encontrar ganadores a largo plazo. Por esta razón, la mayoría de los inversionistas deben evitar los REIT hipotecarios.

Master sociedades limitadas . Las MLP, según la Comisión de Bolsa y Valores, deben poseer y operar activos que estén "enfocados en la exploración, el desarrollo, la minería, el procesamiento o el transporte de minerales o recursos naturales". Esto puede incluir petróleo y gas, carbón, madera y otros recursos.

La estructura corporativa, la parte de sociedad limitada, significa que estas entidades no pagan el impuesto a la renta corporativo. También llamadas entidades de "transferencia", transmiten la carga impositiva a sus inversores, junto con una complejidad adicional en la forma de un formulario K-1 programado , en la temporada de impuestos. El resultado es que, en general, la estructura hace que las inversiones en ingresos sólidos de las PMA, con la desventaja de ser más complejos, y en ocasiones más altos, de los impuestos.

Algunas inversiones de MLP pueden incluso hacer que los inversores terminen debiendo impuestos sobre las inversiones mantenidas dentro de una cuenta de jubilación. Esto puede ocurrir si obtiene más de $ 1,000 en el total de los ingresos comerciales sujetos a impuestos no relacionados , o UBTI, de todas sus inversiones de MLP en sus cuentas de jubilación en un solo año. Algunos MLP, como Brookfield Infrastructure Partners, una de las acciones de dividendos incluidos en este artículo, han estructurado intencionalmente sus negocios para evitar generar UBTI. Pero si está invirtiendo dentro de una cuenta de jubilación como 401 (k) , IRA tradicional o Roth IRA , depende de usted entender si esto es un riesgo para un MLP en particular antes de comprar.

La mejor manera de averiguar si un MLP específico paga los ingresos que se clasifican como UBTI es visitar su sitio web de relaciones con los inversores y encontrar la sección de "información fiscal", que debe describir esto, o ponerse en contacto directamente con los inversores si no puede Cualquier cosa en el sitio web.

¿Quiere saber si una acción es un REIT o un MLP antes de comprar? Los MLP a menudo tienen la palabra "socio" o las iniciales "LP" en el nombre, mientras que los REIT a veces, pero no siempre, incluyen la palabra "confianza". La mejor manera de asegurarse es consultando el sitio web de relaciones con inversionistas de la compañía, que es fácil de encontrar con una búsqueda web.

¿Cómo evalúa usted una acción de dividendos?

Las siguientes métricas importantes pueden ayudarlo a tener una idea de qué tan seguro es el dividendo de una compañía en particular.

Distribución. Básicamente, lo mismo que un dividendo (en el sentido de que usted, el inversionista, obtiene efectivo), este es el término utilizado por Master Limited Partners (MLP) para describir su pago regular. Esto se debe a que los inversionistas en entidades de transferencia como MLP pueden compartir los ingresos ordinarios, los ingresos por intereses, las regalías recibidas, las ganancias de capital y una letanía de otros tipos de ingresos que el MLP puede recibir, que incluso podrían incluir dividendos ordinarios. Este bulto se llama distribución, porque, bueno, es más que solo un dividendo.

Las distribuciones de un MLP se pueden gravar a tasas diferentes a las tasas de ganancias de capital habituales a las que se gravan los dividendos ordinarios y calificados. Considere lo que pagará en impuestos antes de seleccionar un MLP debido a su rendimiento; Los ingresos después de impuestos podrían ser más bajos de lo esperado.

Hoja de balance. Este es el estado financiero que enumera todos los activos, pasivos y patrimonio de una empresa, o qué parte de la compañía es propiedad de las personas que compraron sus acciones. Puede encontrarlo en el informe anual de la empresa o en la Comisión de Valores y Bolsa (SEC). En general, una compañía con un balance sólido tiene mucho acceso a efectivo o capital, activos valiosos que pueden generar flujos de efectivo y un saldo de deuda que puede manejar fácilmente sin importar el estado de la economía.

Es importante tener en cuenta que diferentes compañías en diferentes industrias pueden tener balances muy diferentes y aún ser consideradas fuertes o débiles. Por ejemplo, muchas de las compañías aquí presentadas tienen una carga de deuda muy alta, pero sus balances aún se consideran sólidos. Los operadores de telecomunicaciones, tuberías y otras infraestructuras, y los REIT utilizan una gran cantidad de deuda para financiar sus adquisiciones de activos, pero estos activos también generan flujos de efectivo muy estables y predecibles y, a menudo, bajo contratos a largo plazo con poco impacto de la recesión económica. Otros, como GM y Ford, también tienen una gran cantidad de deuda, pero gran parte de su deuda está relacionada con sus operaciones de préstamo de autos (lo que significa que es un activo recuperable ligado a esa deuda), al mismo tiempo que posee importantes saldos de efectivo para aprovechar durante ciclos descendentes en la industria automotriz

Proporción de pago. Este es el porcentaje de los ingresos netos GAAP de una empresa que paga a los accionistas en dividendos. En general, cuanto más bajo sea el índice de pago, más seguro debería ser, ya que eso significa que la empresa tiene un margen de seguridad más amplio antes de tener que recortar el pago. Además, un índice de pago que se aproxima o incluso por encima del 100% podría ser una gran señal de alerta, ya que significa que una empresa podría estar pagando incluso más dinero en dividendos de lo que realmente está aportando como ganancias.

Esta proporción generalmente mide los últimos cuatro trimestres, a los que se hace referencia como 12 meses finales o TTM, o el año fiscal anterior, por lo que es una métrica retrospectiva. Esto es importante por dos razones. Primero, dado que se trata del pasado, es fundamental saber si algo significativo ha cambiado y podría afectar las ganancias futuras de la compañía antes de asumir que los pagos son seguros. En segundo lugar, un alto índice de pago de un año no significa que el pago de dividendos se reducirá; observe las tendencias a largo plazo y tómese el tiempo para comprender por qué el índice de pago aumentó antes de cruzar un stock de dividendos de su lista.

Por ejemplo, a veces una empresa puede vender activos con pérdidas o anotar el valor de los activos en sus libros, generando una "pérdida de papel" que debe reflejar en la contabilidad según los PCGA. En este caso, esta acción contable no recurrente, y también no monetaria, puede inflar artificialmente la relación de pago, incluso si la viabilidad a largo plazo del dividendo no ha cambiado. Un excelente ejemplo reciente de esto es GM, presentado en este artículo:

En resumen, GM se encuentra en medio de una importante reestructuración , y eso se traduce en una serie de gastos importantes únicos, la mayoría de los cuales no son en efectivo. Y mientras estos costos están reduciendo los resultados de GAAP de GM este año, no es probable que afecten la capacidad de GM para respaldar su dividendo.

Esto también puede funcionar la otra manera. Si el índice de pago de una empresa cae considerablemente de un año a otro, vale la pena investigar para averiguar por qué, si es algo que se repetirá o fue solo una ganancia única, y si es algo que aumentará los flujos de efectivo de la empresa.

Proporción de pago en efectivo. Algunas compañías emiten un pago de dividendos en forma de acciones, pero la gran mayoría de los dividendos se pagan en efectivo. Por esta razón, la proporción de pago en efectivo a veces puede ser una mejor métrica o, a menudo, una gran métrica para usar junto con la relación de pago de ganancias.

Por ejemplo, el índice de pago de AT&T, otra compañía de la que hablaremos más adelante, fue superior al 100% tan reciente como 2015 y siempre superior al 80% en los últimos años. Pero como parte de los flujos de efectivo, su índice de pago en realidad ha estado entre 60% y 75% en los últimos años.

Flujos de efectivo operativos. Esto mide los flujos de efectivo que generan las operaciones comerciales de una empresa , restando los flujos de efectivo de las actividades de inversión, como los gastos de capital en nuevos equipos o propiedades, y los flujos de efectivo de las actividades de financiamiento, como la emisión de deuda o la venta de acciones para obtener efectivo, todo se encuentra en su estado de flujo de efectivo , otra hoja encontrada en el informe anual y las presentaciones de la SEC.

El flujo de efectivo operativo se puede utilizar para medir la capacidad del negocio central de una empresa para generar efectivo recurrente. Sin embargo, dado que excluye otros gastos reales (a menudo recurrentes), no es un reemplazo para los ingresos netos GAAP o los fondos de operaciones para REIT o MLP, pero puede ser una herramienta útil para evaluar la capacidad de una empresa para respaldar su dividendo o distribución.

Flujo de caja libre . Se trata de flujos de efectivo operativos menos gastos de capital o dinero gastado en invertir en el negocio. En esencia, esto es lo que una compañía ha dejado después de que todo lo demás, excepto el dividendo, ha sido pagado. Al igual que muchas de las otras medidas anteriores, puede variar de un período a otro dependiendo de dónde se encuentre una empresa en su ciclo de inversión y de dónde esté su industria en su propio ciclo económico. Pero al final del día, una empresa debe generar constantemente más flujo de efectivo libre del que paga a los accionistas para que un dividendo sea sostenible a largo plazo.

Fondos de operaciones. También llamada FFO , esta métrica a menudo se considera el mejor proxy para las ganancias de los REIT y muchos MLP. Esto se debe a que estas empresas poseen una gran cantidad de bienes raíces, que pueden generar gastos de depreciación sustanciales vinculados a un activo, los bienes raíces, que generalmente aumentan de valor. FFO añade la depreciación (disminución en el valor de los activos) en relación con estos activos de nuevo a la utilidad neta y al mismo tiempo ajustar a cabo las ganancias o pérdidas en la venta de activos. El resultado es una medida más precisa de las ganancias de un REIT o un MLP que los métodos estándar de GAAP, y es la mejor herramienta para usar ambos para determinar qué tan sostenible es su dividendo y para medir su valor.

Flujo de caja distribuible. A menudo utilizada por las sociedades maestras limitadas, esta métrica comienza con el ingreso neto, se agrega en la depreciación y la amortización, y resta los gastos de capital. El resto es lo que ha dejado el MLP que técnicamente podría distribuir a los inversores. Esta medida se usa a menudo tanto para valorar muchos MLP como para determinar qué tan segura es la distribución.

¿Cuáles son los riesgos de las acciones de dividendos?

En resumen, las acciones de dividendos todavía son acciones negociadas públicamente disponibles para los inversores en el mercado abierto. Incluso las empresas mejor gestionadas pueden atravesar luchas, y muchas industrias se ven afectadas por ciclos económicos importantes que no tienen la culpa de su gestión. Esto puede hacer que los precios de sus acciones se vuelvan volátiles en el corto plazo, al igual que cualquier otra acción. En pocas palabras, no hay garantía de que no pueda o no vaya a perder dinero en una acción de dividendos, sin importar qué tan alta sea la compañía o cuánto tiempo haya estado pagando un dividendo.

Para reducir su riesgo de pérdidas permanentes y mejorar sus posibilidades de obtener rendimientos superiores y pagos de dividendos estables, la mejor estrategia es tener una cesta diversa de compañías de alta calidad, con énfasis en aquellas con balances sólidos y flujos de efectivo predecibles y estables. . Luego manténgalos a largo plazo, idealmente cinco años o más.

El mercado subirá y bajará. Pero la historia nos dice que, con el tiempo, aumenta aproximadamente el doble de veces que cae, y eso hace que mantener a largo plazo sea su mejor cobertura contra pérdidas. Obtener esos cheques regulares de dividendos va de la mano con el desarrollo de la paciencia y la disposición para mantener sus inversiones que pagan dividendos a través de cualquier condición del mercado. ¡Vale la pena ser paciente, literalmente!

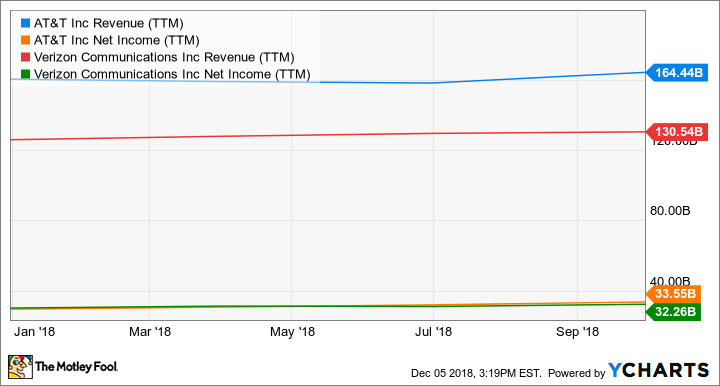

Dos principales acciones de dividendos de telecomunicaciones

Cuando se trata de ofrecer servicios de comunicaciones como el servicio de telefonía celular, internet de banda ancha y contenido de entretenimiento, la escala es importante. Y cuando se trata de escalas, Verizon Communications y AT&T lo tienen a la ligera. Combinadas, estas dos compañías poseen aproximadamente el 70% del mercado inalámbrico de EE. UU. , Mientras que también tienen millones de clientes de telecomunicaciones residenciales y comerciales que acceden a datos a través de sus extensas redes de fibra.

Entre ellos, AT&T y Verizon han recaudado $ 195 mil millones en ingresos durante el año pasado y han ganado casi $ 66 mil millones.

Cuando se trata de utilizar esos flujos de efectivo masivos para recompensar a los accionistas, ambos tienen registros extremadamente sólidos como acciones de dividendos. AT&T y Verizon han podido aumentar sus pagos cada año durante más de una década, y con una relación de ganancias y pagos en efectivo por debajo del 40% y alrededor del 62%, respectivamente, también cuentan con márgenes de seguridad bastante amplios para mantener el pago actual. .

Cuando se trata de utilizar esos flujos de efectivo masivos para recompensar a los accionistas, ambos tienen registros extremadamente sólidos como acciones de dividendos. AT&T y Verizon han podido aumentar sus pagos cada año durante más de una década, y con una relación de ganancias y pagos en efectivo por debajo del 40% y alrededor del 62%, respectivamente, también cuentan con márgenes de seguridad bastante amplios para mantener el pago actual. .

Pero los inversionistas de dividendos no solo deben buscar continuidad: se justifica al menos un crecimiento suficiente para superar la inflación, y estos dos gigantes de telecomunicaciones también lo tienen cubierto. El próximo lanzamiento de la tecnología inalámbrica 5G debería ser un impulso para ambos, pero especialmente para Verizon , mientras que AT&T está apostando a lo grande en sus planes para moverse fuertemente hacia el contenido de entretenimiento luego de la adquisición de Time Warner en 2018.

Sin embargo, el mercado está tasando ambos en algunas de sus valoraciones más bajas en años.

Ambas compañías son baratas en función de sus valoraciones históricas basadas en ganancias , es decir, valoran el precio de las acciones de una compañía en función de sus ganancias recientes. Con sus acciones vendiéndose por 7.0 veces y 5.4 veces las ganancias del año pasado, el mercado no espera un crecimiento de ganancias en los próximos años. Y si bien ninguno de ellos puede generar un crecimiento de ganancias de dos dígitos en el largo plazo, ambos están diseñados para ofrecer aumentos constantes de un solo dígito medio que deberían generar suficientes flujos de efectivo adicionales para pagar los incrementos de dividendos regulares.

Con los rendimientos del 6,5% y 4,1%, respectivamente, a precios recientes y valoraciones muy baratas, AT&T y Verizon merecen un vistazo de cualquiera que busque un rendimiento confiable, relativamente alto con un potencial de crecimiento modesto.

Dos principales acciones de dividendos del fabricante de automóviles

Al igual que AT&T y Verizon, Ford y General Motors son dos de los fabricantes de automóviles más grandes y antiguos que existen. También tienen altos rendimientos de dividendos de 7.7% y 4.5%, respectivamente, y operan negocios muy intensivos en capital que requieren inversiones constantes para mantener y mejorar.

Pero donde el negocio de las telecomunicaciones se presta a flujos de efectivo regulares y bastante estables, la industria automotriz es muy cíclica, está cambiando y fluyendo con cambios en la demanda de los consumidores. Eso es ciertamente lo que hemos visto en el último año; Ambas compañías han reportado ingresos relativamente planos debido a que las ventas de autos alcanzaron un pico cíclico en América del Norte en 2016 y han sido relativamente estables en los últimos dos años.

Y aunque esto es completamente normal, esperado y generalmente temporal, la industria automotriz también se encuentra en las primeras etapas de lo que podría ser una transformación enorme y más permanente. Los vehículos autónomos, la movilidad compartida y el alejamiento de los motores de combustión son iniciativas grandes y costosas que, junto con la demanda de los consumidores que se alejan de los sedanes, hacen que estos incondicionales gasten miles de millones de dólares para seguir siendo relevantes. Y eso puede, como se mostró en el gráfico de la relación de pagos de GM anterior, reducir el efectivo disponible para pagar un dividendo. Aquí es donde el dinero, tenerlo, es el rey.

En resumen, tanto GM como Ford ahora mantienen una gran cobertura de efectivo para respaldar sus operaciones cuando las ventas de automóviles pasan por una debilidad cíclica, pero también como una cobertura contra los períodos durante los cuales deben realizar grandes inversiones financieras en I + D y fabricación para asegurarse de que sus productos sigan siendo relevantes.

Tanto Ford como GM se intercambian por estimaciones de ganancias futuras de un solo dígito y cuentan con una gran cantidad de flujo de efectivo y fortaleza en el balance general para superar la agitación de la industria automotriz al mismo tiempo que invierten para el futuro. No se sabe qué hará el negocio automotriz durante el próximo año o dos, pero estos dos incondicionales están posicionados para emerger como ganadores a largo plazo, recompensando a los pacientes inversionistas con un buen pago en el camino.

Tres principales acciones de infraestructura y dividendos energéticos

Cuando se trata de generar flujos de efectivo sólidos y recompensar a los inversionistas con dividendos, las compañías que poseen y operan los activos que se mueven y proporcionan energía y otra infraestructura crítica pueden hacer lo mejor. Si bien estas empresas llevan de manera uniforme grandes cargas de deuda, lo que las hace susceptibles al aumento de las tasas de interés, también poseen y operan activos que generan flujos de efectivo estables y predecibles en todos los ciclos económicos. Las tres selecciones principales son ONEOK, Brookfield Infrastructure Partners y TerraForm Power.

En general, muchos de los activos que operan estas tres compañías son como autopistas, que mueven el producto de otra compañía, como el petróleo o el gas natural, y cobran una tarifa por el servicio, pero no están vinculados al precio real del petróleo o el gas. Otros servicios incluyen la provisión de servicios de agua o telecomunicaciones, negocios que ven muy pocos cambios en la demanda durante las recesiones económicas, ya que estos servicios básicos son necesarios para la vida cotidiana o son simplemente el costo mínimo de hacer negocios.

Se pone aún mejor. Es típico que una compañía de infraestructura contrate sus servicios, a menudo a tasas que aumentan con la inflación, y generalmente a muy largo plazo. Súmelo todo, y estas son industrias ideales para encontrar acciones de dividendos, que ofrecen fuentes sustanciales y previsibles de flujos de efectivo regulares con los que se puede contar a largo plazo.

Una de las acciones de dividendos mejores y más confiables en el negocio de petróleo y gas, ONEOK es un sueño de crecimiento de dividendos . No solo paga un atractivo rendimiento de 5.4% a precios recientes, sino que tiene un índice de cobertura de distribución de 1.39 veces, lo que significa que genera casi un 40% más de efectivo de lo que necesita para pagar su dividendo: su pago es seguro y tiene muchos beneficios. de espacio para crecer. La gerencia también está utilizando ese exceso de efectivo para ayudar a pagar el crecimiento. La compañía tiene $ 6 mil millones en proyectos de crecimiento para llevar al mercado el rápido crecimiento del petróleo y el gas natural del oeste de Texas y Oklahoma. Como líder en esta región, ONEOK es capaz de desarrollar su infraestructura de infraestructura existente para ayudar a los productores de petróleo y gas a llevar sus productos al mercado de manera más rápida y económica.

La infraestructura de Brookfield también está aprovechando la mayor demanda de gas natural para generar un gran crecimiento. Los fondos de las operaciones en su segmento de energía han aumentado un 23% durante el año pasado, principalmente debido a las inversiones en la adquisición y expansión de su negocio de transporte de gas natural . Pero esto es solo una parte de lo que hace Brookfield Infrastructure. La sociedad limitada maestra también posee telecomunicaciones, infraestructura de agua y servicios públicos, carreteras de peaje y puertos marítimos en todo el mundo.

Aunque también opera en mercados desarrollados, Brookfield Infrastructure también está invirtiendo activamente en algunas de las economías de más rápido crecimiento del mundo, también en lugares donde la clase media urbana del mundo está floreciendo. El acceso a las telecomunicaciones, el agua, el transporte y la energía impulsarán la economía mundial durante las próximas décadas, y pocas inversiones en dividendos están tan bien posicionadas para participar en ese crecimiento como Brookfield Infrastructure. Durante la última década, la administración ha tenido un desempeño increíblemente bueno por parte de sus inversionistas, aumentando el pago en promedio alrededor del 11% por año . El objetivo a largo plazo es elevarlo de 5% a 9% por año, muy por encima de la inflación. Con la administración de primera categoría asignando capital con lo mejor de ellos y con una gran oportunidad de años de crecimiento, Brookfield Infrastructure es un claro stock de dividendos.

Después de la adquisición en 2017 de una participación mayoritaria por parte de Brookfield Asset Management luego de la quiebra de su antiguo propietario, TerraForm Power es ahora una compañía enormemente mejorada con un nuevo liderazgo que ya ha hecho grandes cambios para reducir los costos y aumentar las ganancias.

En el primer año posterior a la adquisición, la cartera de TerraForm Power de instalaciones de generación de energía solar y eólica aumentó en más del 40% . Además, tiene el 95% de la energía que esas instalaciones producirán encerradas en contratos a largo plazo con una duración promedio de 14 años. Esa es una fuente enormemente predecible de flujos de efectivo en la próxima década o más. Al mismo tiempo que ha aumentado sustancialmente su base de activos, TerraForm Power está tomando medidas que reducirán sus gastos en decenas de millones, mientras que sus entradas de efectivo están creciendo.

En conjunto, la gerencia espera que estas acciones le permitan a la compañía aumentar su dividendo entre 5% y 9% por año a largo plazo. Teniendo en cuenta que la energía eólica y solar continúan siendo la mayor parte del crecimiento de la producción de energía global, TerraForm Power podría generar el mejor crecimiento de dividendos de alto rendimiento que los inversores pueden encontrar en la próxima década.

Un stock superior de vivienda y dividendos para la salud.

Una de las mayores tendencias que afectará a las próximas dos décadas en los Estados Unidos es el envejecimiento de los baby boomers de Estados Unidos. Esta generación, que todavía tiene el récord de la mayoría de la población estadounidense en su apogeo, recientemente cayó al segundo lugar detrás de los millennials cuando los boomers más viejos comienzan a morir.

Pero en las próximas décadas, el envejecimiento de esta generación tendrá importantes impactos fundamentales en la economía, la vivienda y la atención médica de los EE. UU. Para el año 2029, se estima que la cantidad de personas mayores de 65 años y más de 80 llegará a 80 millones y 40 millones, respectivamente, el doble de la población en ese rango de edad en 2010. Va a necesitar una vivienda sustancialmente más de alta calidad que satisface sus necesidades físicas, emocionales y de salud que existen actualmente.

CareTrust REIT, un jugador relativamente pequeño en el espacio, está bien posicionado para ser uno de los mayores ganadores . Desde que salió de Ensign Group en 2014, CareTrust casi ha triplicado sus propiedades inmobiliarias, aprovechando un mercado débil y muy no consolidado para crecer. Bajo el director general, Greg Stapley (un cofundador de Ensign que ayudó a seleccionar las propiedades que CareTrust se llevó consigo), CareTrust ha hecho un trabajo increíble al asignar capital como compañía pública, mientras que supera con creces el dividendo mínimo: 90% de las ganancias GAAP - Que las reglas de REIT lo requieren para pagar.

Desde que pagó su primer dividendo regular a fines de 2014 (hubo un dividendo especial pagado como parte de la escisión de Ensign), CareTrust ha aumentado el pago cada año. Ha subido casi un 65% en menos de cinco años, pero aún así solo ocupa alrededor del 65% de los fondos esperados para operaciones de todo el año 2018. Esto le da un colchón sustancial para respaldar el dividendo e incluso continuar aumentando el pago y también le da a la administración un buen colchón de flujo de efectivo para pagar el crecimiento futuro.

Pero como demostró Stapley a lo largo de 2018, este no es un equipo de administración que va a pagar de más por el crecimiento. Con algunas excepciones notables, CareTrust redujo significativamente sus adquisiciones en 2018 cuando las transacciones se volvieron demasiado caras; El valor de sus activos inmobiliarios solo aumentó en $ 37 millones, aproximadamente el 3%, durante el año.

Esta falta de crecimiento debe considerarse de manera positiva: la disciplina para alejarse de los acuerdos sobrevalorados casi seguramente tendrá resultados a largo plazo. Parafraseando a Warren Buffett, el éxito en negocios e inversiones es más una medida de los acuerdos a los que dices "no" que los que dices "sí" a. Si está buscando construir una posición en un stock de crecimiento de dividendos exitoso, vale la pena adquirir CareTrust al precio correcto.

Operar por más de 15 veces el FFO a precios recientes, no es exactamente barato, pero es un REIT de tan alta calidad que sugeriría que todavía vale la pena comprar a este precio y que podría agregarse si Mr. Market le da una mejor oportunidad. punto de entrada .

Compras oportunas que deberían rendir grandes beneficios a largo plazo.

En este momento, el mercado de valores ha caído más de un 15% desde el máximo reciente, ya que la incertidumbre sobre una letanía de cosas que van desde el aumento de las tasas de interés hasta la desaceleración del comercio mundial hace temer a los inversores. Además, nadie es capaz de predecir de manera confiable si el mercado comenzará a recuperarse la próxima semana o incluso el próximo año. Pero lo más probable es que, si avanzamos 5 o 10 años, nadie recordará este pequeño golpe de velocidad más que la docena que lo precedió, y eso significa que lo mejor que la mayoría de nosotros puede hacer es aprovecharlo como un oportunidad de comprar y luego mantener.

Ya sea que busque utilizar acciones de dividendos para acumular riqueza o generar ingresos, la construcción de una cartera con una estrategia de inversión en acciones de dividendos de alta calidad a precios razonables debería dar buenos resultados. Yendo un paso más allá, utilizando DRIP (es decir, reinvertir sus dividendos en más acciones de las compañías que posee para aumentar su posición) puede realmente aumentar su cartera. En pocas palabras, es una forma poderosa de ofrecer increíbles rendimientos compuestos, ya que cada nueva acción que compre agrega aún más dividendos para alimentar la próxima reinversión.

No sucederá de la noche a la mañana, pero esta estrategia simple puede generar mucha riqueza para las personas que son lo suficientemente pacientes como para dejar que el tiempo haga el trabajo pesado.