Por: Brian Tomlinson, especialista de renta fija en Allianz Global Investors.

Publicado en el blog “ Always look at the bond side of life”

Puede que 2014 sea el año del caballo en China, pero para los inversores en renta fija que apuestan por una subida de los rendimientos, ¡es el año del oso frustrado y malhumorado!

El mercado de renta fija bajista fue la historia destacada del año pasado y los inversores siguen hambrientos de rendimientos y duración, especialmente en los bonos a 30 años.

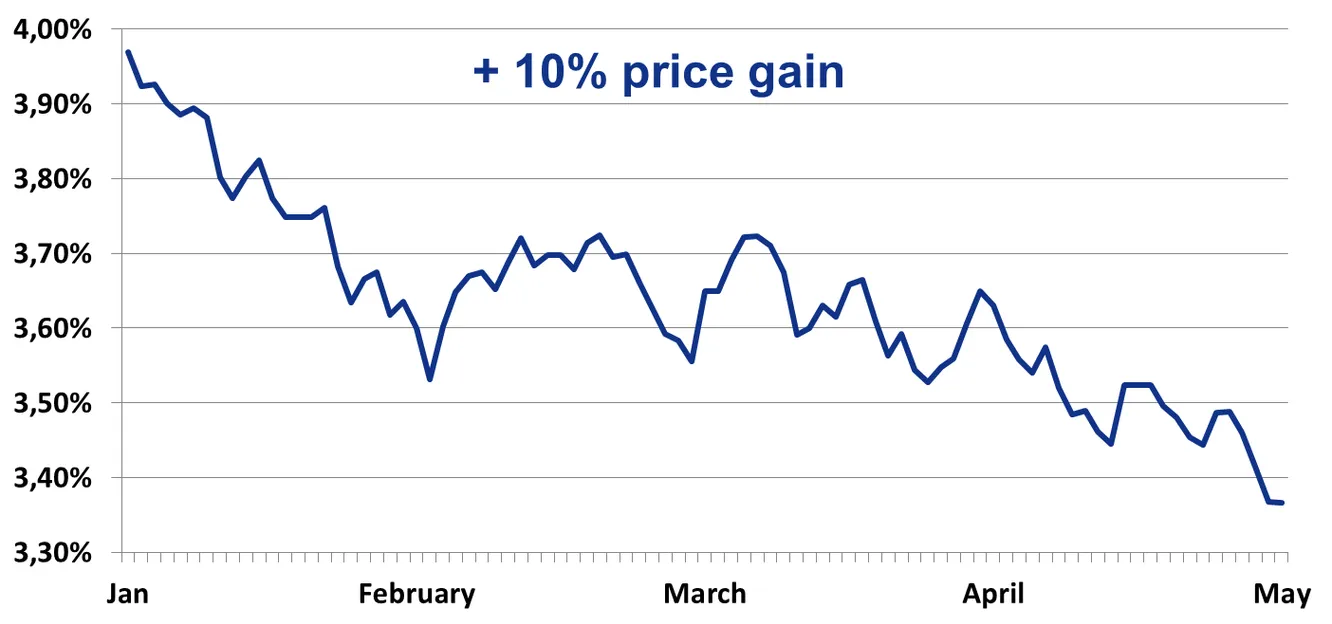

Existe un comprador poderoso y fuerte de bonos estadounidenses a largo plazo. El bono a 30 años ha generado una rentabilidad del 10 % desde el principio del año, ya que el rendimiento disminuyó 60 puntos básicos, pasando del 4,00 % al 3,40 %.

Rendimiento del bono estadounidense a 30 años desde el 1 de enero de 2014

Pregunta:

¿Por qué no están subiendo los rendimientos y por qué los

bonos con vencimientos a más largo plazo se están comportando así

de bien?

¿Qué sucede con los efectos de la reducción gradual del

estímulo por parte de la Fed?

Respuesta:

El efecto simultáneo de la escasez y la demanda de deuda

pública estadounidense con vencimientos a largo plazo está

contrarrestando los efectos de la reducción gradual del estímulo

de la Fed.

Los fondos de pensiones institucionales estadounidenses están

actuando comprando bonos a medida que la Fed reduce sus compras.

¿Sabían que la demanda de bonos estadounidenses a 30 años

se multiplicará por cuatro en 2014 con respecto al año pasado?

En efecto, el año pasado los fondos de pensiones institucionales estadounidenses se gastaron 40.000 millones de USD en bonos estadounidenses a largo plazo. Está previsto que dicha cifra aumente hasta 150.000 millones de USD en los próximos doce meses y hasta 300.000 millones a lo largo de los próximos dos años, lo que supondría el 50 % de toda la oferta en circulación de bonos a largo plazo en EE. UU. (Fuente: Bank of Nova Scotia)

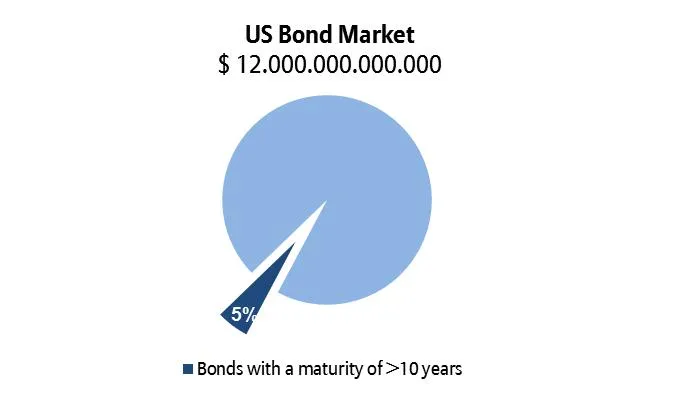

Pongámoslo en perspectiva:

Los bonos a largo plazo con vencimientos a más de diez años suponen solo 642.000 millones de USD o ¡solo el 5 % de la totalidad del mercado de renta fija estadounidense! (Fuente: Bank of Nova Scotia).

En otras palabras, existe una oferta limitada para los grandes

fondos de pensiones hambrientos y un fuerte y continuo aumento de

la demanda puede provocar un descenso espectacular de los rendimientos.

Pregunta:

¿

Qué ha provocado que la demanda de los bonos a 30 años

haya aumentado en EE. UU.?

Respuesta:

La culpable es la Ley Presupuestaria de EE. UU. de 2013, que

elevó la cantidad que los planes de pensiones con financiación

insuficiente están obligados a pagar en primas de seguros durante

los próximos dos años.

Esta nueva ley impone asimismo mayores comisiones a los fondos

de pensiones con agujeros o déficits de financiación.

Como consecuencia, algunos fondos de pensiones estadounidenses se han dedicado a vender valores de renta variable para recoger beneficios de las candentes ganancias registradas por la renta variable en los últimos años y, en su lugar, han comprado bonos a 30 años. Con ello, no solo logran reducir el déficit de financiación de sus pensiones, sino que también reducen la volatilidad de sus carteras.

Perspectivas y repercusiones de la estrategia: la renta fija generará una buena rentabilidad

Europa: crédito a largo plazo y países periféricos europeos. De duración neutral a larga.

No queda alternativa sino mantener una estrategia de carry a largo plazo, sobreponderando los bonos corporativos y la deuda periférica europea. La desinflación va a continuar en Europa y cada vez es más probable que el BCE se vea obligado a adoptar una «flexibilización cuantitativa» dentro de unos meses para evitar la deflación. Por consiguiente, los bonos deberían seguir comportándose bien. La caza de rendimientos continúa en la era de la represión financiera.

EE. UU.: aplanamiento de la curva

La estrategia de aplanamiento de la curva seguirá dando buenos resultados, ya que preveo que el escenario más probable será un aplanamiento bajista.

Por último, la Fed se mantendrá a la espera durante mucho más tiempo del que los participantes del mercado están dispuestos a admitir (véase el artículo de Life of Brian del 20 de marzo de 2014 «Yellen comete un lapsus, pero su enfoque sigue siendo de paloma. ¡Compren bonos estadounidenses!» ).