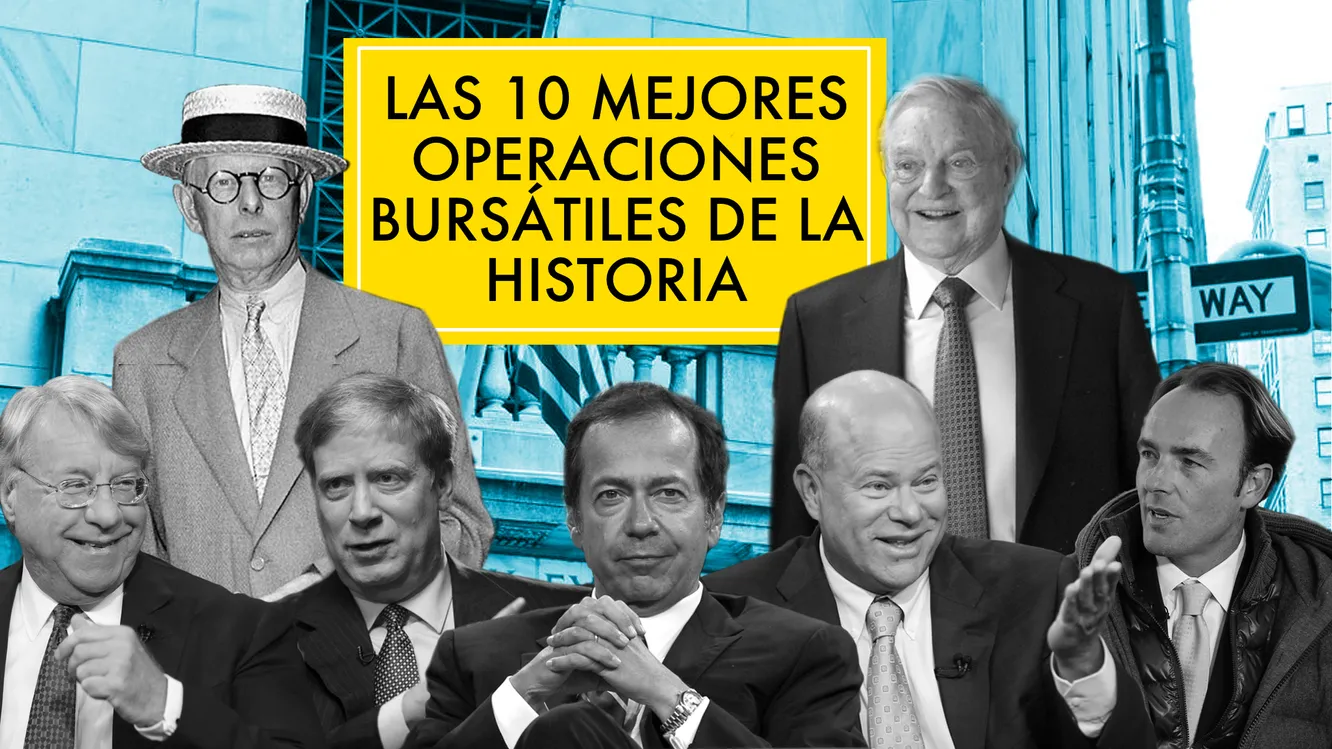

La recopilación de las 10 mejores operaciones bursátiles de la historia no es sólo un mero anecdotario de los 10 “trades” más rentables sino que su estudio y análisis nos permite recorrer los últimos 100 años de nuestros mercados financieros al tiempo que nos muestra los patrones comunes en la personalidad de sus 10 protagonistas.

Muchas de esas operaciones se gestaron tras años de burbujas donde algunos pensadores independientes pudieron evitar el pensamiento grupal y aprovechar las caídas o recuperaciones posteriores. Asi ocurrió con Jesse Livermore en el crack de 1929, Paul Tudor Jones en el denominado “Black Monday” de 1987, Kyle Bass y Paulson durante la crisis financiera de 2008 o David Tepper en la gran recuperación del sector bancario de 2009.

Pero ese análisis también nos permite asistir como testigos a algunos de los acontecimientos políticos, fiscales, normativos y geoestratégicos del siglo XX y comienzos del XXI. Así ocurre, por ejemplo, con los problemas derivados de la integración europea y albores de la moneda única donde George Soros pudo aprovechar las ineficiencias del denominado ERM (“Exchange Rate Mechanism”) y doblegar al mismísimo Banco de Inglaterra, las perspectivas pesimistas tras la caída del muro de Berlín que permitió a Stanley Druckenmiller operar a favor de los bonos y marco alemán, Louis Bacon que anticipó los conflictos geoestratégicos y pudo aprovechar las consecuencias económicas de la invasión de Kuwait por parte de Irak e incluso asistir a los años 2000 donde talgunas empresas practicaban contabilidad creativa y permitió a Jim Chanos consagrarse como una leyenda al destapar los graudes contables del sexto mayor grupo empresarial de EEUU: Enron.

Pero , sin duda, lo más interesante de este análisis es que todas esas operaciones dibujan un retrato común de todos sus protagonistas.

Desde Jesse Livermore en 1929 a David Tepper en 2009 todos ellos muestran los tres elementos básicos que James Montier destaca en aquellas personas que son capaces de evitar el pensamiento grupal y el conformismo: el valor de ser diferentes, ser pensadores críticos y mostrar perseverancia y agallas para mantenerse fieles a sus principios.

Les invito a este apasionante viaje por la reciente historia de nuestros mercados y conocer a los gestores que supieron beneficiarse de ello. En el listado seguiremos un orden ascendente:

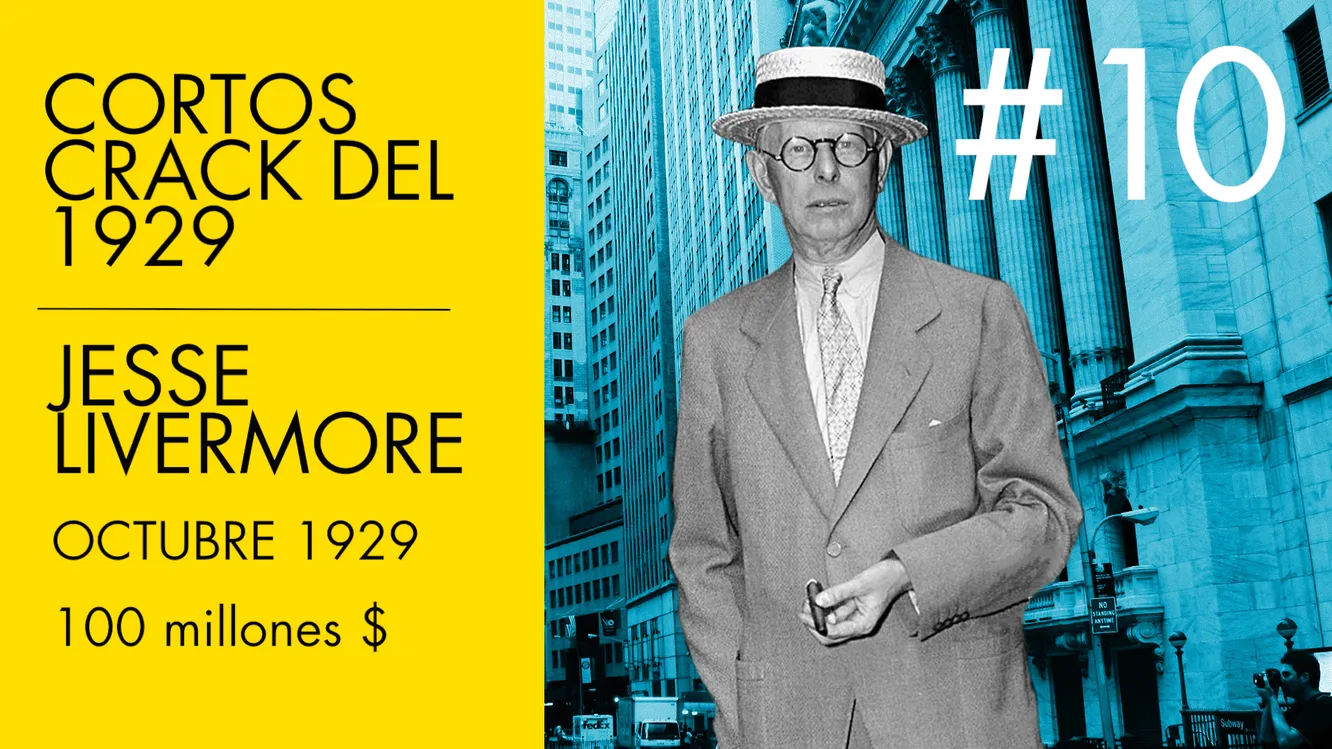

I- PUESTO Nº 10: JESSE LIVERMORE Y EL CRACK DEL 29

Jesse Livermore ha pasado a la historia bursátil como uno de los pioneros de las ventas en descubierto o lo que en terminologia anglosajona se denomina “shorts”.

Su primera incursión con cierta relevancia en esta metodología de inversión tuvo lugar con la venta en descubierto de la compañía Union Pacific justo antes del terremoto de San Francisco de 1906. Su ganancia estimada en aquel momento fue de 250.000$ pero eso sólo fue el comienzo de una serie de operaciones posteriores similares. Siguió aumentando sus posiciones “short” a medida que el mercado de valores continuaba su derrumbe lo que le permitió ganar 1 millón de dólares adicionales. Siempre buscando su próximo objetivo se centró en la industria del trigo abriendo cortos en 1925 que le generaron tres millones de dólares en plusvalías.

En aquel momento Jesse Livermore ya se había granjeado una reputación significativa pero su visión de anticipación hizo que las operaciones anteriores palidecieran ante su nuevo hito. A principios del otoño de 1929 el Dow Jones se había multiplicado por 5 en los últimos 5 años y la atmósfera de euforia invadía todas las Salas de Bolsa y parquets. Pero esa euforia no era compartida por Livermore.

A medida que el dinero fluía de forma masiva hacia el mercado de valores los préstamos para adquirir acciones adquirían proporciones épicas. En Septiembre, cuando las acciones comenzaron a estabilizarse, Livermore abrió su mayor “short” hasta el momento que tuvo lugar en ese fatídico día de 1929. Livermore ganó 100 millones de dólares que equivalen a 1.470 millones de dólares en la actualidad.

Por increíble que parezca Livermore fue declarado en bancarrota y fue expulsado de la Junta de Comercio de Chicago en 1934, sólo 5 años después de su mayor éxito como inversor. Nadie sabe exactamente porqué y cómo perdió todo su dinero pero su reputación como uno de los mejores “short sellers” sigue en pie hasta nuestros días.

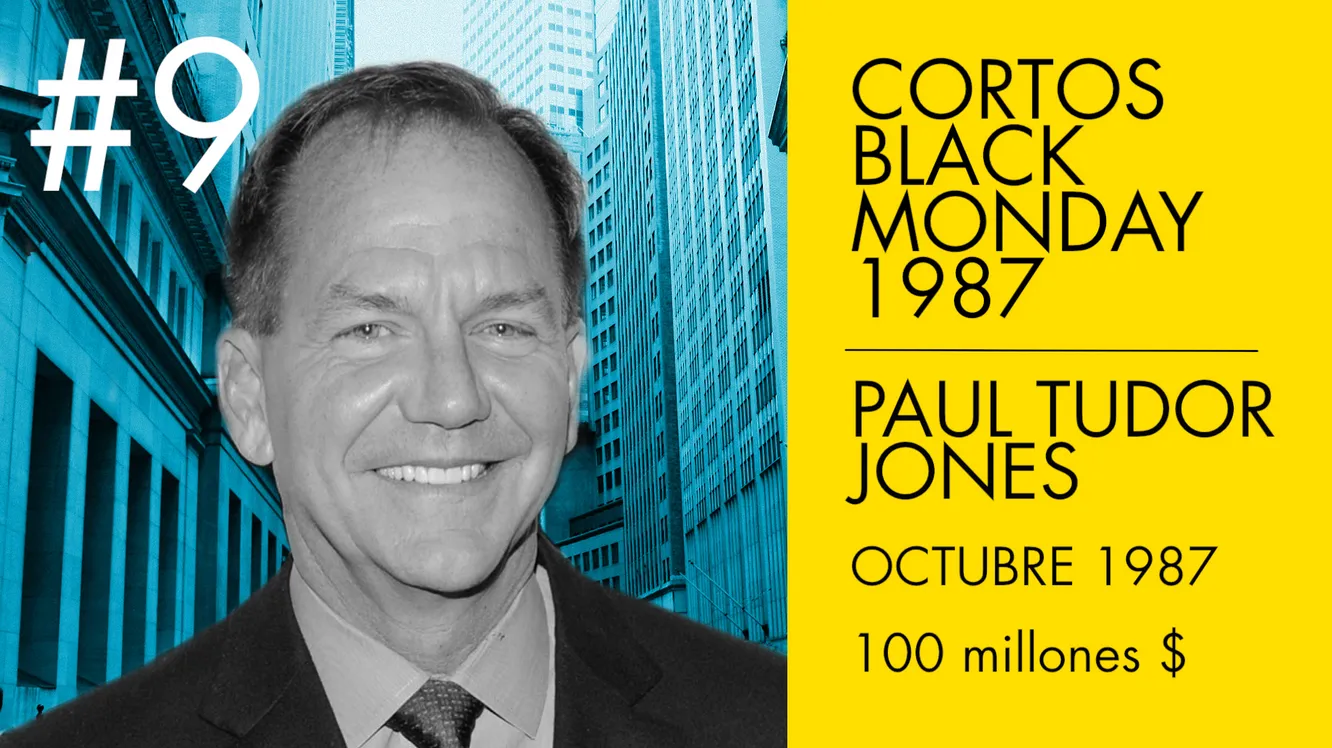

II- PUESTO Nº 9: PAUL TUDOR JONES Y "BLACK MONDAY"

El denominado “Black Monday” ocurrió en Octubre de 1987 pero nuestro protagonista, Paul Tudor Jones, lo anticipó unos meses antes:

“Habrá algún tipo de declive en los próximos 10 ó 20 meses y será un terremoto”.

Tudor Jones obtuvo una licencia de operador en 1976 .A pesar de tener años rentables en sus comienzos, se aburrió y decidió inscribirse en la Escuela de Negocios de Harvard. No obstante en el último minuto cambió de opinión y decidió volver a su cargo. Después de trabajar en un bróker de materias primas llamado Elli Tullis fundó , en 1980, Tudor Investment Group convirtiéndose rápidamente en un exitoso gestor macro.

En 1987, en un mercado aparentemente saludable al alza, Tudor Jones comenzó a detectar una sobrevaloración significativa en el precio de las acciones. Él y sus compañeros en Tudor, especialmente Peter Borish, pasaron horas y horas estudiando los gráficos de 1929 en el intento de encontrar patrones comunes que anticiparan riesgos bajistas. Analizaron empresas,

índices globales, datos de mercados históricos, datos de venta y anotaron escrupulosamente las similitudes y diferencias entre los mercados de 1929 y 1987. Así lograron uno delos mejores “trades” de la historia de Wall Street.

Dos semanas antes del 19 de Octubre de 1987 Tudor Investment Group comenzó a posicionarse agresivamente “short” mientras el resto de los participantes de Wall Street permanecían ajenos a la burbuja que Tudor había detectado. Al cierre del 19 de octubre de 1987 el Dow Jones había caído un 22% que es la mayor caída porcentual en un solo día en la historia de los mercados. Tudor Jones ganó 100 millones de dólares y una reputación entre los más astutos de la industria. Esos 100 millones equivaldrían a algo más de 220 millones actuales.

Esa operación le convirtió en una leyenda que se incrementó, aun más, con ocasión del estreno de un documental llamado “Trader” que relataba tal ganancia épica. Tudor Jones llegó a odiar tanto ese documental que exigió que se retirara de la circulación y compró todas las versiones de VHS disponibles. Las nuevas tecnologías han permitido que ocasionalmente aparezca en Youtube y permanece en línea algunas semanas o meses hasta que se procede de nuevo a su borrado.

A diferencia de Jesse Livermore Tudor Jones ha continuado una carrera de éxito y actualmente todavía figura en el listado que la revista Forbes elabora destacándolo como uno de los gestores de Hedge Funds con mayor patrimonio. Sus activos bajo gestión superan los 20.000 millones de dólares.

III- PUESTO Nº 8: ANDY KRIEGER Y EL "KIWI"

Después del “Black Monday” de 19 de octubre de 1987, un trader agresivo que trabajaba en el Banker Trust y de nombre Andy Krieger comenzó a observar algunas monedas que se estaban revalorizando en exceso respecto a su par dólar estadounidense.

Andy Krieger se graduó en la Escuela Wharton y comenzó a trabajar para Salomon Brothers. En 1986 fue contratado por Banker Trust y su gran don para el comercio le hizo ganarse rápidamente no sólo una gran reputación sino también la confianza de los altos directivos de su empresa. La destreza de su operativa era tal que Banker Trust le autorizó un límite de 700 millones de dólares que eran ni más ni menos que 650 millones de dólares más de los que disponían en resto de sus pares en la empresa.

Al igual que Tudor Jones fue su operativa en 1987 lo que le otorgó un lugar destacado entre las leyendas de Wall Street. Tras el lunes negro, y cuando todos los inversores huyeron a otras monedas refugio, Krieger descubrió que algunas de ellas estaban excesivamente sobrevaloradas. Una de ellas era el dólar de Nueva Zelanda o, como se le conoce popularmente, “kiwi”.

Krieger decidió realizar su operativa y utilizó para ello opciones (que en su momento era una técnica relativamente nueva). El “short” de Krieger fue tan grande que se dice que incluso superó la oferta monetaria de Nueva Zelanda. En efecto Krieger llegó a controlar la cotización del dólar neozelandés.

El Gobierno de Nueva Zelanda intentó frenar ese movimiento y no funcionó pese a los contactos y presiones que el Gobierno de ese pañis intentño realizar a directivos de Banker Trust. La presión sobre el kiwi resultó ser demasiado fuerte, y unido a otros operadores que se unieron a la operativa, el Kiwi se desplomó más de un 5% convirtiendo el “short” de Krieger en unas ganancias de 300 millones de dólares.

A Krieger se le pagó una “minúscula” bonificación de tres millones de dólares. Eso fue el comienzo de una serie de disputas y desaveniencias con Banker Trust que finalizaron con la incorporación de Krieger en el Quantum Fund de Soros que pudo apreciar la valía de ese operador. Posteriormente recaló en Northbridge Capital Management.

Krieger es en la actualidad un conocido filántropo.

IV- PUESTO Nº7: LOUIS BACON Y LA INVASIÓN DE KUWAIT

Bacon ya había adquirido una gran reputación al abrir también posiciones “short” durante el crash bursátil del 19 de octubre de 1987 pero no fue ese el motivo por el cual ha pasado a ser considerado como una leyenda de Wall Street.

Louis Bacon comenzó su carrera como inversor mientras estudiaba un MBA en la Columbia Business School. Bacon negoció materias primas durante sus primeros seis semestres utilizando un préstamo que había solicitado para la ocasión. Sus primeros comienzos fueron muy humillantes pues al incurrir en pérdidas año tras año tuvo que solicitar un préstamo a su padre para cubrir sus necesidades básicas. En su cuarto y último año Bacon obtuvo ganancias y pareció asimilar y entender algunas lecciones valiosas de su pasado reciente.

Después de algunos años de éxito y ascenso profesional, primero en Banker Trust y luego como Vicepresidente de la división de futuros de Lehman Brothers, fundó en 1990 su propia empresa llamada Moore Capital Management LLC con 5.000 $. Posteriormente logró llegar a ser uno de los mejores operadores de la historia.

Louis Bacon puede presumir mejor que la CIA las consecuencias de la política internacional. Detectando tendencias políticas sobre el régimen de saddam Hussein y su vecino Kuwait Bacon decidió utilizar estrategias previendo las tensiones que se originarían en el mercado de petróleo y acciones.

Cuando los tanques iraquíes cruzaron la frontera el resto del mundo vió cómo se intensificaban las relaciones interancioanles al mismo tiempo que Bacon observaba cómo sus ganancias hacían lo mismo.

Ese año su compañía comoenzó con un fondo de 100 millones de dólares y para finales de año había generado ya un +86% en plusvalías. Nunca se ha publicado una cifra exacta de sus ganancias acumuladas.

Moore Capital Management continua destacando entre los fondos macro legendarios como son el Quantum de George Soros y Tiger Management de Julian Robertson.

Bacon ha obtenido rendimientos entre el 25 y 35% durante más de una década.

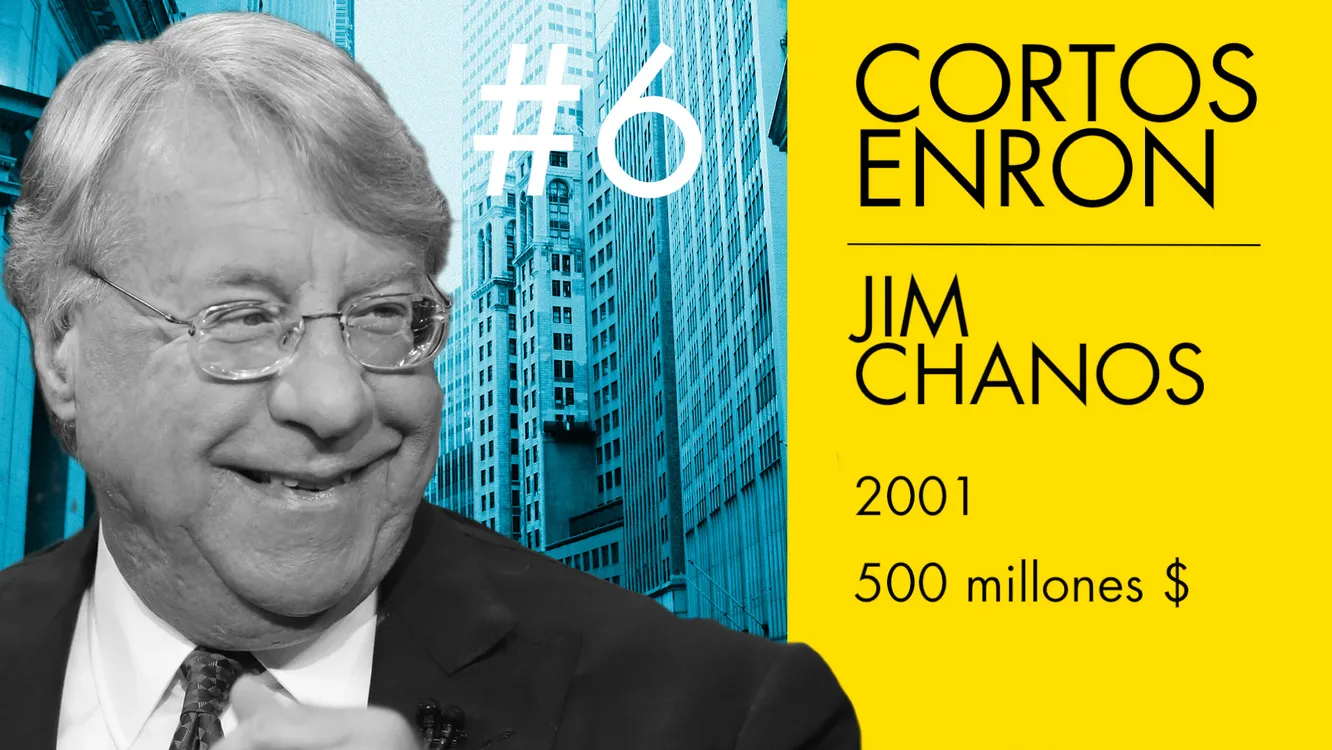

V- PUESTO Nº 6: JIM CHANOS Y ENRON

Jim Chanos es probablemente uno de los “short sellers” más destacados. Suya es la frase:

“ He visto más acciones llegar a cero que al infinito”.

Su operación en Enron lo consagró como uno de los Top 10.

Chanos comenzó a trabajar como analista en la década de los años 80. Su primera gran operación la realizó cuando trabajaba para Gildford Securities al realizar una venta en descubierto en una compañía de seguros de EEUU denominada Baldwin United. Chanos descubrió que Baldwin había estado falseando los libros de contabilidad haciendo figurar ventas potenciales que no existían. Esta investigación la replicó posteriormente en Enron.

Tras su “short” exitoso y la quiebra de Baldwin, Chanos fundó su propio Hedge Fund en 1985 bautizado con el nombre “Kynikos” (cínico en griego) con 16 millones de dólares.

Fue la quiebra de Enron lo que proporcionó a Chanos su mayor victoria y le garantizó un lugar destacado en el salón de la fama de Wall Street. La participación de Chanos comenzó con una

inocua llamada de teléfono a un amigo que le dijo que echara un vistazo a un artículo de Jonathan Weil en el Texas Wall Street Journal en el que se detallaban las celebraciones y eventos que la compañía de energía realizaba para “presionar” con éxito a la SEC para permitir las prácticas contables de “Mark to Model” y “Mark to Mark”.

“Mark to Model” permitió a estas compañías tomar el valor actual de sus ganancias futuras y agregarlas en sus cuentas.

Tras este artículo Kynikos comenzó a examinar a Enron y advirtió varias señales de alarma como el hecho de que estaban usando la práctica “Mark to Mark” para alterar los libros y reforzar ingresos mientras que ocultaban sus pérdidas.

Mientras Chanos se posicionaba el CEO de Enron, Jeff Skilling, renunció a su cargo aduciendo “razones familiares”. En ese momento quedó claro para Chanos que Enron estaba en serios problemas. Así que en Noviembre de 2000, cuando las acciones alcanzaban los 90$ ( y un precio objetivo de los analistas de 130$), Kynikos abrió “shorts”. Lo que siguió a continuación es quizás el caso más impactante de colapso y fraude financiero que Wall Street ha visto jamás.

Chanos sigue siendo un “player” importante en Wall Street y ahora es un destacado escéptico en los mercados de China y en acciones concretas de Alibaba afirmando que

“ su contabilidad es una de las más cuestionables que he visto”.

VI- PUESTO Nº 5: GEORGE SOROS Y LA LIBRA ESTERLINA

Aunque no constituye la ganancia más grande de la historia bursátil es, sin duda, una de las operaciones más mítica y la responsable de que Soros fuera rebautizado con el nombre de “Monster Man” o la más popular de “el Hombre que hizo quebrar al Banco de Inglaterra”.

En el año 1992, la economía británica parecía estar funcionando bien para la mayoría de observadores. Sin embargo, como parte del Mecanismo Europeo de Tipo de Cambio (ERM) la libra debía permanecer dentro de un grado de fluctuación del 6% frente al marco alemán.

El problema que tuvo el Banco de Inglaterra fue que las apariencias pueden ser engañosas y como el marco alemán continuó cayendo con fuerza con una inflación baja la inflación de Gran Bretaña casi triplicó a su contraparte alemana. La esperanza del Banco de Inglaterra de que el ERM reduciría la inflación fue vista como una falacia por George Soros y su buque insignia “Quantum Funds”.

Con esto en mente Soros inició su movimiento. Comenzó a pedir prestado para abrir cortos en la libra tomando una posición que superó los 4.000 millones de dólares.

El Banco de Inglaterra, en un intento de evitar lo inevitable, elevó sus tasas de interés un 12%. El movimiento funcionó en su contra al trasladar el mensaje a otros operadores que había un problema en la estabilidad de su moneda y el Gobierno se dio cuenta rápidamente que pagar intereses de una moneda en dificultades iba a acumular miles de millones en su contra.

Se abortó un último intento para elevar de nuevo las tasas de interés al 15% y el banco de Inglaterra admitió la derrota. Salía del ERM y vió como la libra caía a plomo un 25% en un día que quedaré en el recuerdo como el “Miércoles negro”. Aunque algunos más tarde lo llamarían “Miércoles de oro”.

De cualquier manera Soros había logrado una operación verdaderamente notable y consiguió 1.000 millones de dólares de beneficio. La notoriedad de la proeza de Soros deriva del hecho que tuvo la audacia de atacar la moneda de una de las economías más importantes y obtener grandes plusvalías por ella.

Soros continuó el comercio durante muchos años más pero en el año 2000 fue dejando en sus funciones para centrarse en la filantropía. Su estatus de leyenda se aseguró con esta operación y, desde entonces, ha criticado sus propias tácticas de “short” pero sigue siendo un icono de Wall Street.

VII- PUESTO Nº 4: STANLEY DRUCKENMILLER Y EL MARCO ALEMÁN.

Sería imposible no incluir a Stanley Druckenmiller en esta lista. Druckenmiller fue , durante años, uno de los gestores líderes del Quantum hasta el punto que la operativa “short” sobre la libra esterlina se ha considerado siempre como un trabajo conjunto de Soros y Stanley.

Druckenmiller había trabajado como inversor desde el año 1977 con gran éxito, razón por la cual en 1998 Soros decidió incorporarlo a Quantum al ver que compartían las mismas tácticas y ambición.

Su primera operación con el marco alemán tuvo lugar durante la caída del muro de Berlín. Los mercados habían sido muy pesimistas con las perspectivas de la reunificación del este y oeste y, como resultado, Druckenmiller consideró que la penalización era excesiva. Al apreciar el posible cálculo erróneo de los agentes económicos Druckenmiller inició una operación de varios millones de dólares. Soros apoyó la operativa de su socio con 2.000 millones de dólares adicionales al compartir su misma visión. Durante los meses posteriores su estrategia de que las previsiones habían sido excesivamente duras y el futuro era más brillante de lo que se

habían pronosticado los pesimistas se confirmó plenamente y la operativa de Stanley arrojó unas plusvalías superiores al +60%.

Quizás alentado por esta visión confirmada la segunda jugada de Druckenmiller, involucrando de nuevo a Soros y Quantum Fund, fue más exitosa si cabe. Mientras Soros golpeaba al Banco de Inglaterra con su legendaria operativa con la libra esterlina Druckenmiller sintió la necesidad de apostar , una vez más, por el marco alemán.

Así comenzó comprando acciones británicas ante el convencimiento que, a medida que la libra se depreciaba, aumentarían las exportaciones. Prosiguió comprando bonos alemanes anticipando que esta sería la opción preferida por los inversores tras la caída de la libra. La operativa fue un éxito asombroso y generó 1.000 millones de dólares adicionales.

Druckenmiller continuó trabajando con Soros hasta el año 2000, fecha en la que se separaron tras una larga serie de pérdidas durante el “boom” del mercado tecnológico. Tras la firme decisión de proseguir en esta industria Druckenmiller fundó “Duquesne Capital” que cerró en el año 2010 Aduciendo el 2alto coste emocioanl” de administrar el fondo.

VIII- PUESTO Nº 3: KYLE BASS y "THE BIG SHORT"

Michael Lewis, autor de “The Big Short”, escribió en esa obra:

“ La catástrofe fue previsible pero sólo unos pocos se dieron cuenta”.

Mientras que Michael Lewis y Hollywood han destacado y encumbrado la gesta épica de Michael Burry, Steve Eisman y algunos otros astutos inversores por ser los primeros en detectar la casa de naipes del mercado hipotecario de alto riesgo en EEUU es lo cierto que, en realidad, fueron otros dos los grandes y destacados ganadores del “Big Short”.

Comenzamos ahora con Kyle bass que fue uno de los más beneficiados del tradig de los denominados “Credit Default Swap” que tuvo lugar en 2007. Desde Bear Sterns, Bass se convirtió rápidamente en Director General a la edad de 28 años. Después de un periodo con Legg Mason fundó, en 2006 con cinco millones propios y 28 de inversores, su propia firma bautizada con el nombre de “Hayman Capital Management”.

Bass había estado operando con éxito durante algún tiempo pero una boda en España fue la que inició una cadena de eventos que condujo a su mayor “trade”. Una conversación con un banquero inversor de New York sobre el mercado subprime (CDO) motivó que Bass, a su regreso de España, contratara a un equipo de investigadores y analistas. Comenzó a comprar CDS como un apuesta contra el mercado de hipotecas de alto riesgo y, en esencia, contra todo el sistema financiero global.

Bass logró convencer a inversores adicionales para que se incorporaran en esta batalla y el resultado fue una ganancia cercana a los 4.000 millones de dólares para su Hedge Fund.

Tras su gran victoria en los años 2007 y 2008, Bass ha seguido teniendo éxito con Haynan Capital con una rentabilidad total del +467% desde su inicio. Ahora ha cambiado su enfoque hacia las deudas nacionales alegando que Europa y Japón están abocados a otra gran crisis.

IX- PUESTO Nº 2: JOHN PAULSON Y LOS CDS

Paulson es el segundo y, quizás, mayor ganador del famoso “Big Short”.

En 2006 nadie esperaba que Paulson pudiera convertirse en una leyenda de Wall Street. Había creado su propio Hedge Fund, Paulson & Co, en 1994 con apenas dos millones de dólares y tenía su sede en una oficina alquilada a Bear Sterns. En los años siguientes llegó a gestionar cerca de 100 millones de dólares pero en Wall Street no se le veía como un “player” importante.

Esta consideración exterior cambió sustancialmente cuando él y su analista, Paulo Pellegrini, comenzaron a investigar el mercado de vivienda de EEUU. Si bien el Dr. Michael Burry en Scios Capital había sido el primero en notar las grietas en los cimientos fue, en gran medida, incapaz de que los inversores respaldaran su visión y estrategia. Paulson sí. Se las arregló para obtener alrededor de 150 millones de dólares ( una cantidad relativamente pequeña) y luego persuadió

a los Bancos para que le vendieran una gran cantidad de “Credit Default Swaps” que básicamente son seguros contra impago de deudas. Entonces él y Pellegrini esperaron.

Su teoría generó sus frutos de una manera tan asombrosa y rápida que cuando en 2007 las cosas comenzaron a desmoronarse sus inversores creyeron que el e-mail que les remitió anunciándoles una rentabilidad del 66% era un error tipográfico y que en realidad quería decir 6,6%.

En algunas jornadas su fondo llegó a generar más de 1.000 millones de dólares diarios. A finales de 2007, Paulson & Co había ganado 15.000 millones de dólares. A medida que los mercados continuaron colapsando Paulson recaudó otros 5.000 millones para el fondo y los cálculos estiman que su propia inversión personal ascendía a más de 4.000 millones de dólares.

X- PUESTO Nº 1: DAVID TEPPER Y EL SECTOR BANCARIO

En 2009 la crisis financiera mundial había golpeado como un martillo, el Dow Jones estaba por los suelos y algunos de los más grandes bancos, como Lehman Brothers y Bear Stearns, habían cerrado sus puertas. A medida que el dinero y la confianza continuaban abandonando a los bancos y se hablaba incluso de nacionalización, podría parecer muy estúpido comprar acciones del sector bancario…Y eso es lo que pensaban todos con excepción de David Tepper.

David Tepper comenzó su carrera financiera con un MBA y una posición en el cargo de tesorero de Republic Steel. Fue reclutado por Goldman Sachs como analista de crédito y, en 6 meses, llegó a ser el operador principal en la mesa de más alto rendimiento. Decidió dejar Goldman en 1992 y fundar su propio fondo, Appaloosa Management.

En los años siguientes el fondo de Tepper fue conocido por su alta volatilidad pero logró un promedio del +30%.

liquidaran sus posiciones pese a tener pérdidas del -25% en 2008. Una decisión la de esos inversores que permitió que obtuvieran una recompensa significativa a los pocos meses.

Mientras los demás gestores estaban focalizados en el desplome que se estaba viviendo, Tepper vió la jugada clara y decidió mover su fondo hacia el mercado más peligroso y denostado en ese momento: el sector bancario.

Tepper hizo su operación a principios de 2009 ya que las acciones de los grandes bancos estaban tan deprimidos que los inversores estaban convencidos de que la mayoría no tenían más de 6 meses de vida. Contrariamente Tepper llegó al convencimiento que eran una buena oportunidad “contrarian”. Estudió un informe oficial del Gobierno publicado en febrero de 2009 que anunciaba un Plan de Estabilidad Financiera que había sido diseñado para intentar apuntalar a los bancos. El Gobierno estaba comprando acciones del sector bancario que se convertirían en acciones ordinarias a precios que excedían el valor actual. Tepper decidió que era el momento de posicionarse.

Compró algunas de las acciones comunes de los bancos más grandes. Adquirió participaciones de Citigroup a 0,19$ y Bank of America a 12 centavos de dólar además de aproximadamente 1.000 millones de dólares en valores e hipotecas de AIG a 9 centavos de dólar.

Se recostó durante el año 2009 y vió duplicarse esas acciones, luego triplicarse y en el caso de Bank of America incluso cuadriplicarse en solo un año.

Cuando Appaloosa generó un + 132,7% de rentabilidad a final de año Tepper había ganado en este “trade” 7.000 millones de dólares.

El movimiento fue tan valiente que casi se ha convertido en un mito o leyenda con algunas personas que afirman que Tepper tiene una escultura de bronce en su mesa de despacho que alude a los atributos masculinos asociados a la valentía.

Tepper fue nombrado gestor del año en 2009 ya que ganó 4.000 millones de dólares en su cuenta personal por su apuesta en el sector bancario. Aunque, según sus propias palabras, su fondo es “consistentemente inconsistente” aparece regularmente en los listados de mejores gestores del año.