Hoy, miércoles 19 de octubre, se cumplen 29 años del famoso "Black Monday" o "Lunes Negro" de 1987 en el que el Dow Jones se desplomó 508 puntos situándose en los 1739 (-22,6%). La caída del lunes negro fue el mayor derrumbe porcentual sucedido en un mismo día en la historia de los mercado de valores.

550 millones de acciones vendidas es una sola mañana y 850.000 millones de dólares en pérdidas son otros dos records adicionales de ese día de hace 29 años.

Así plasmaba la prensa de la época el suceso en sus portadas:

Hacia finales de Octubre los mercados de valores de Hong Kong ya habían caído un 45,8%, Australia un 41,8%, España un 31%, Reino Unido un 26,4% y Canadá un 22,5%. El impacto fue especialmente duro en los mercados de Nueva Zelanda que cayeron un 60% desde los máximos de 1987 y del que tardaron varios años en recuperarse.

Cinco días después de ese evento un veterano informativo de nuestras pantallas ("Informe Semanal") realizaba un análisis de 12 minutos de duración:

Coincidiendo con esas fechas no han faltado los que comienzan a ver paralelismos con la situación actual. Así Murray Gunn, analista de HSBC, estima que la pérdida de los niveles de 2116-1991 en el S&P 500 o el área de los 17.992-17.063 en el Dow Jones podría desencadenar una oleada de ventas masivas. Por su parte Ryan Detrick, analista de LPL Financial, considera que si bien es cierto que pueden existir ciertos paralelismos entre 1987 y 2016 no lo es menos que hay muchas diferencias significativas ( como veremos posteriormente).

Vamos a analizar brevemente ambas posturas antagónicas:

I- DEFENSORES DE RETROCESOS DE ENTIDAD: CAUSAS E INDICADORES

Los analistas que estiman que podemos asistir en breve a retrocesos de entidad se basan en argumentos estacionales, estadísticos, técnicos y fundamentales.

a) Argumentos estacionales y estadísticos

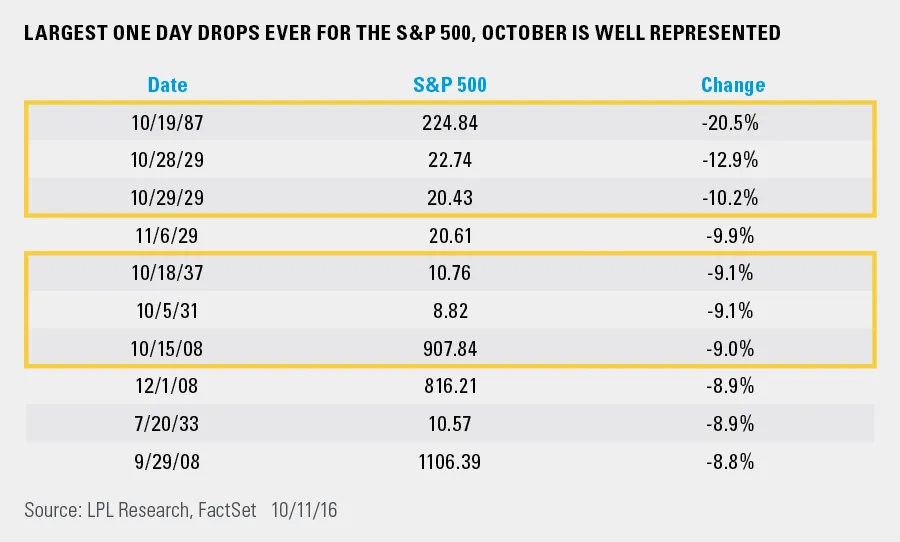

Octubre es tradicionalmente un mes que estadísticamente muestra gran volatilidad. Las mayores caídas en los mercados desde 1928 se hen producido en ese mes:

b) Análisis técnico

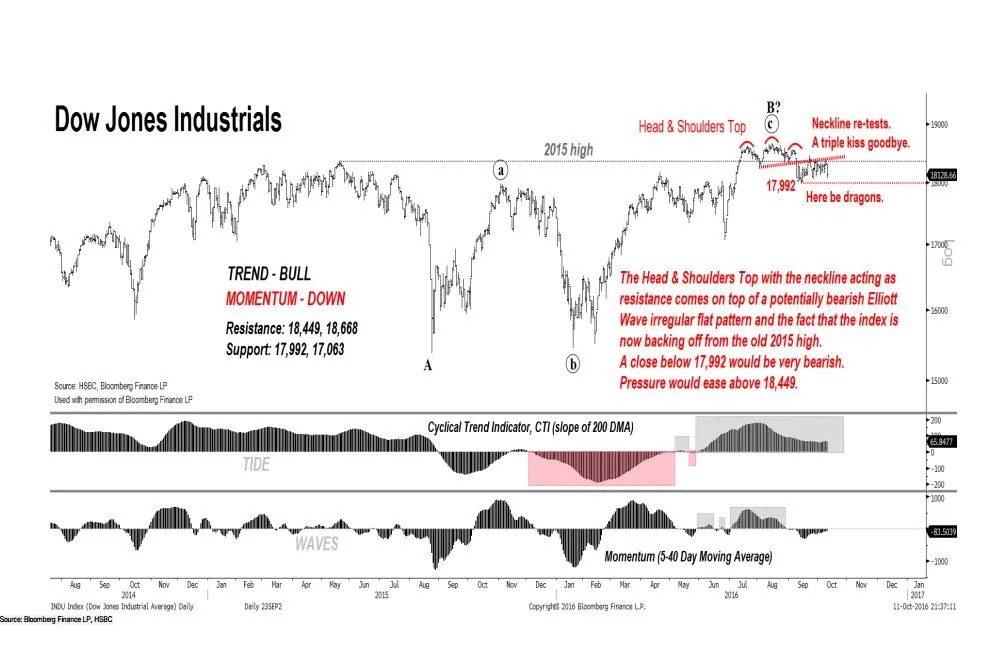

Como hemos anticipado anteriormente Murray Gunn, analista de HSBC, establece como niveles clave los cierres por debajo del 2116-1991 en S&P 500 y 17.992-17.063 en Dow Jones. Un cierre por debajo de esos niveles (que son mínimos recientes) desencadenarían ventas de entidad.

Carter Braxton Worth, de la firma Cornerstone Macro, comparte el mismo criterio y estima que, pese a la aparente fortaleza, los recientes retrocesos constituyen una mala señal y sugieren que las acciones se están debilitando poco a poco.

Tomi Kilgore elaboró para MarketWatch el siguiente gráfico mostrando los niveles importantes para el S&P500:

Según Kilgore "la posibilidad de una grave caída en el mercado de valores es ahora muy elevada" y compara los movimientos actuales de las acciones con los que precedieron la caída de 1987.

c) Débiles beneficios empresariales

La primera compañía en iniciar la temporada de resultados ha sido Alcoa y mostró la debilidad actual de la economía. S&P Global Market Intelligence ha advertido que la temporada de resultados mostrará una historia de crecimiento muy tibio con una disminución del 1,2% respecto al tercer trimestre del año anterior.

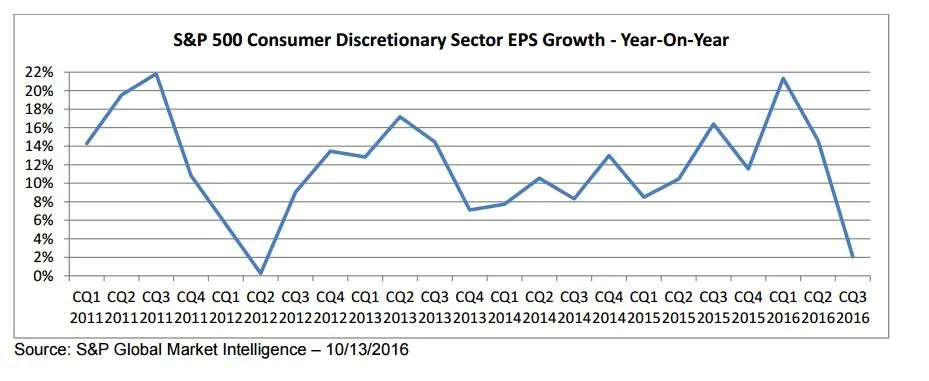

Especial atención debe prestarse al sector consumo discrecional ya que está camino de comunicar sus resultados trimestrales que serán los más bajos desde el año 2012 como muestra el gráfico:

Según datos de FactSet se espera que las empresas del S&P 500 publiquen su sexto trimestre consecutivo de ganancias decrecientes.

d) Sector biotecnológico

Algunos analistas estiman que el mercado biotecnológico es "el canario en la mina de carbón". Este sector está comenzando a perder mucha fuerza después del impresionante tramo alcista de los últimos meses. Así, el iShares Nasdaq Biotechnology ($IBB) ha caído por debajo de los promedios móviles de 50 y 200 periodos lo cula se interpreta como una señal bajista.

Pese a que los problemas en las acciones biotecnológicas son multifactoriales se considera que fundamentalmente se centran en 2:

1- Reducción progresiva del apetito al riesgo en general que se muestra de forma anticipada en este sector y se hará extensivo al resto; y

2- La previsible elección de Hillary Clinton que se ha mostrado especialmente dura con las empresas de este sector.

e) China

Los problemas con la economia china resurgen de nuevo y ha vuelto a recordar a los inversores que la 2ª economia del mundo está decreciendo. Los defensores del retroceso alertan que deberíamos recoradrlo que ocurrió en agosto de 2015 cuando unos datos débiles de la economia china y una caída en su mercado de valores ocasionó un verdadero "tsunami" en el restos de bolsas del mundo.

II-DETRACTORES DE RETROCESOS

Como hemos señalado al comienzo de este artículo Ryan Detrick estima que si bien es cierto que parecen existir muchos paralelismos entre 1987 y 2016 no lo es menos que un análisis detallado muestra las grandes diferencias.

El mencionado analista de LPL Financial reconoce que la ansiedad y el miedo se ha podido generar por la aparente similitud de los patrones de 1987 y 2016:

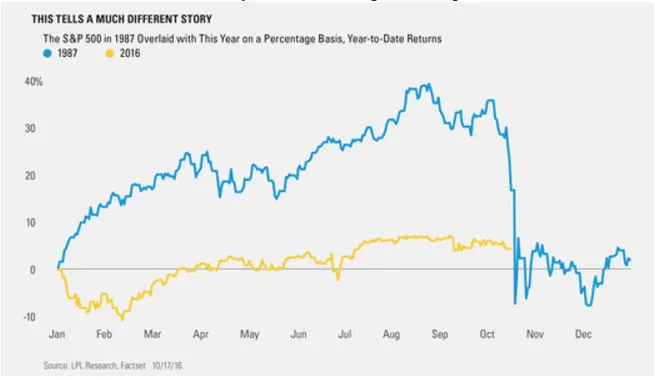

Pero hay diferencias muy significativas entre ambas situaciones. Desde el comienzo del año 1987 las acciones del s&P 500 experimentaron una subida casi en vertical que llevaron al índice a sumar una revalorización cercana al 40% en septiembre. Por lo tanto el mercado estaba extremadamente sobrecomprado lo que originó una alta probabilidad de retrocesos de entidad cuando aparecieron las primeras ventas.

El desarrollo de 2016 es totalmente diferente y, según Detrick, aleja la probabilidad de caídas cercanas al 20%. Este gráfico muestra las diferencias:

El autor sostiene que es absurdo comparar gráficos de años diferentes sin abordar las razones de fondo o fundamentales que subyacen en ellos. La misma comparación se realizó entre los gráficos de 1929 y 2014 y , a la postre, se demoestró que carecía de sentido.