Falta hoy casi un mes para que se cumplan 30 años del conocido “crash” bursátil de 1987. Sara Potter, analista de Factset, ha realizado un breve pero intenso ensayo en el que intenta sumergirnos en aquellos días proponiéndonos viajar en el tiempo para conocer su génesis y desarrollo.

En otoño de 1987 las hombreras eran desmesuradas, el pelo todavía lo era más y una década de gran exceso estaba en marcha .Todavía quedaban dos meses para que Gordon Gekko, en la célebre película “Wall Street”, pronunciara la mítica frase de “la codicia es buena” ( el film de Oliver Stone se estrenó en EEUU el 11 de diciembre de 1987).

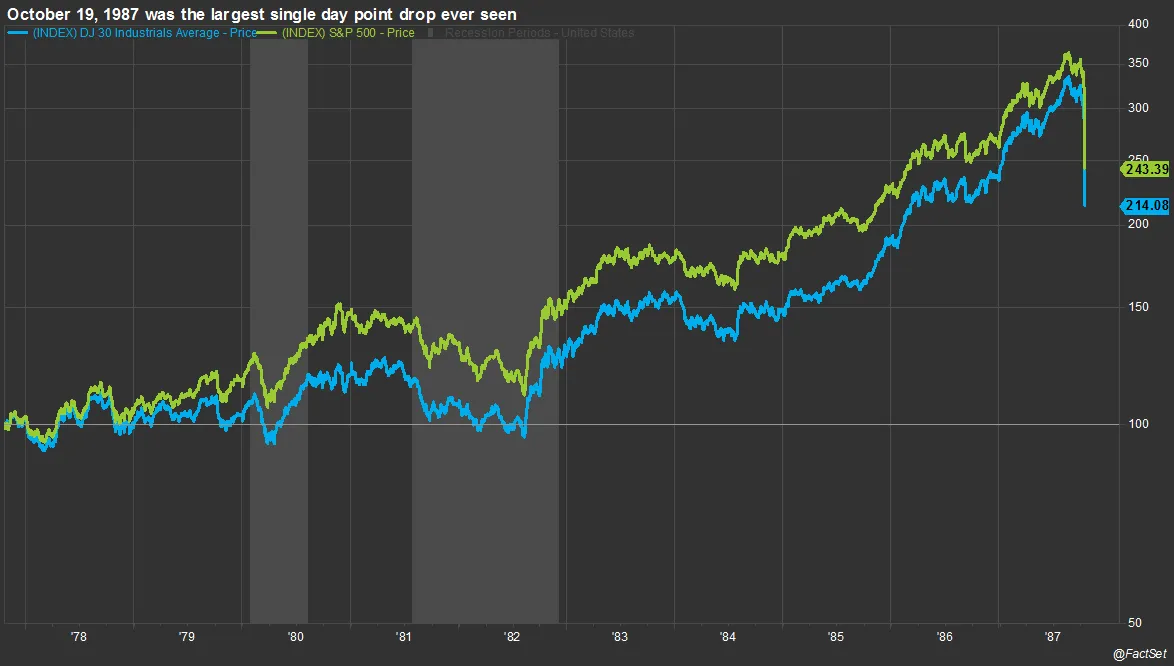

Este próximo mes de octubre, como he señalado, “celebramos” el 30 aniversario de la caída del mercado bursátil ocurrido el día 19 de Octubre de 1987 que terminó con un mercado alcista de 5 años.

Ese día el Dow Jones Industrial Average se deplomó 508 puntos, es decir, el equivalente al 22,6% de su valor total, mientras que el S&P 500 lo hizo en un 20,5% . Fue la mayor caída intradia en puntos que Wall Street había vivido jamás y todavía sigue siendo el mayor descenso porcentual en una sóla jornada.

El gran “sell-off” comenzó realmente en Asia con el “Hong Kong Han Seng Index” desplomándose 420,8 puntos ( un 11,10%). Las ventas prosiguieron en Sidney, Tokyo, Frankfurt, Amsterdam y París. El FTSE de Londrés retrocedió un 10,8%.

Después de la fuerte caída en EEUU los mercados asiáticos y europeos vivieron sus mayores descensos el 20 de octubre.

Las causas, del bautizado como “Black Monday” (Lunes Negro), todavía siguen debatiéndose pero hubo varios factores que contribuyeron a reducir rápida y drásticamente la confianza de los inversores.

- UNA MIRADA A 1987

El primer factor que se cita como uno de los responsables del “crash” de 1987 es el desarrollo de nuevos y complejos instrumentos de inversión programados para operar automáticamente en sistemas informáticos que todavía no habían sido lo suficientemente testados en situaciones de estrés.

Los derivados (opciones sobre índices y futuros) eran los nuevos y atractivos instrumentos financieros del momento y los gestores los adaptaron masivamente en sus plataformas de contratación.

El 19 de Octubre esos programas activaron un gran volumen de operaciones de venta lo cual creó una atmósfera de pánico que provocó que desapareciera la liquidez en muchas acciones cotizadas.

Pero varios factores económicos también entraron en juego los días y semanas previos:

En primer lugar se asistió a una rápida aceleración de la inflación a partir del primer trimestre del año a medida que repuntaban los precios del petróleo. En julio de 1987 el petróleo bruto WTI (West Texas Intermidiate )alcanzó su máximo de $22 por barril, el precio más alto en 18 meses y casi el doble del precio del año anterior.

Es importante destacar que la crisis energética de 1979 todavía era un recuerdo muy reciente para muchos actores del mercado.Por lo tanto esa revalorización constituía una gran preocupación.

El crecimiento del IPC aumentó del 1,4% en enero de 1987 al 4,3% en septiembre debido, en parte, al rápido aumento de los costes de transporte por el alza de los precios de la energia.

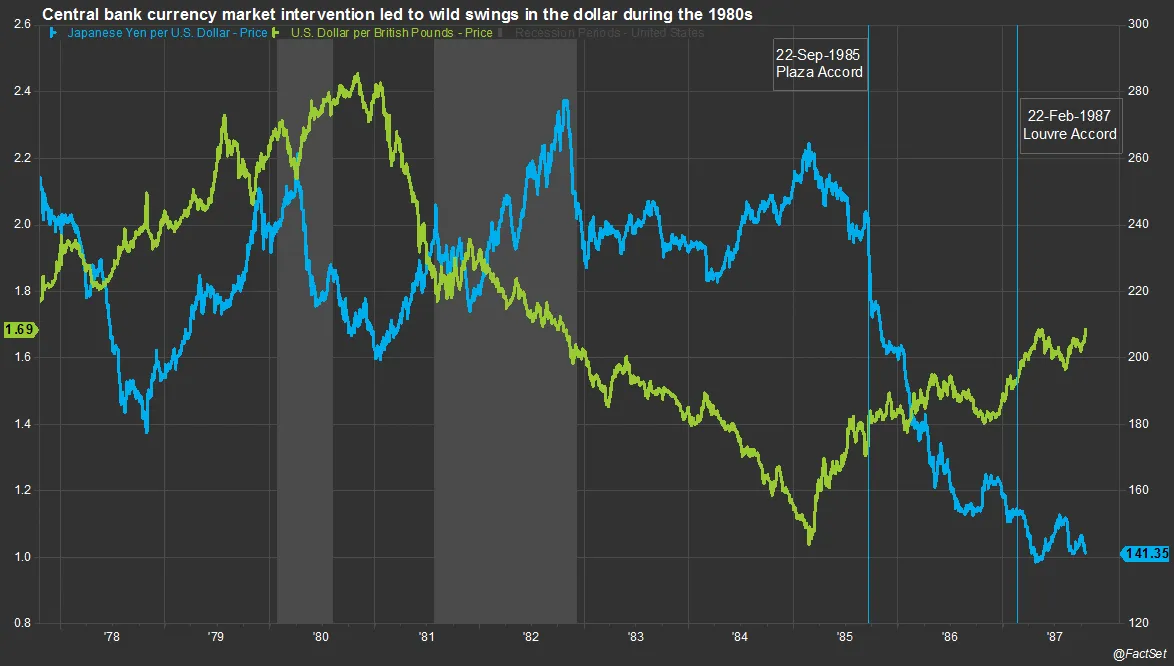

Otro factor inflacionario, además del energético, fue la depreciación del dólar que elevó el precio de los bienes importados. El dólar más débil fue el resultado de una intervención concertada del banco central mundial, adoptada en el Acuerdo de Plaza de 1985, en respuesta al fortalecimiento del dólar en el periodo de 1980 a 1985. El 22 de septiembre de 1985 los responsables económicos y monetarios de EEUU, Japón, Reino Unido y Francia acordaron intervenir al unísono para frenar la apreciación del dólar

El “Acuerdo del Louvre” (The Louvre Accord) de 22 de febrero de 1987 firmado en París tenía por objeto detener la cáida del dólar pero este acuerdo resultó ser mucho menos efectivo que el acuerdo de 1985 y las disputas públicas de los participantes en su seno no inspiraron confianza a los mercados. El acuerdo fue rubricado por Francia, la República Federal de Alemania, japón, Canadá, EEUU y el Reino Unido.Italia también fue invitada aunque no quiso participar en el acuerdo. El “Acuerdo del Louvre” consagró la influencia del G-5, y sucesivamente del G-7.

Entre febrero de 1985 y Octubre de 1987 el dólar se depreció un 38% frente a la libra esterlina y un 47% frente al yen japonés.

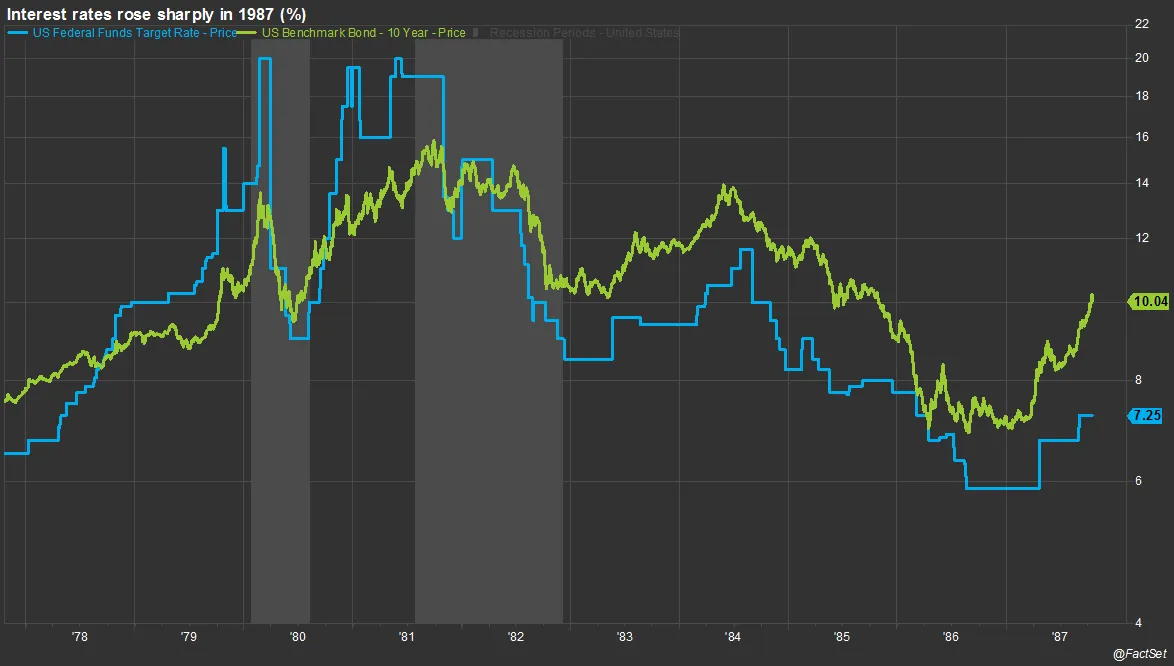

as preocupaciones por el aumento de la inflación y el debilitamiento del dólar hicieron que los activos denominados en dólares fueran menos atractivos lo que impulsó las tasas de interés. El rendimiento del bono estadounidense a 10 años aumento desde el 7,2% a principio de 1987 hasat el 10% a mediados de octubre.

Simultáneamente la Reserva Federal endureció su política monetaria.

Además, durante ese tiempo, el liderazgo de la FED cambió de manos. Paul Volcker ostentó el cargo hasta el 11 de agosto de 1987 hasta darle el relevo a Alan Greenspan.

Debido al fortalecimiento del dólar en la primera mitad de los años 80, el déficit comercial de los EEUU aumentó. A mediados de los años 80 las cifras mensuales de comercio se convirtieron en uno de los indicadores más seguidos y observados. En teoría el dólar más débil ayudaría a reducir el déficit comercial ya que las importaciones se encarecen y los precios de exportación caen pero el déficit continuó creciendo en el verano de 1987.

El 14 de octubre de 1987 el déficit comercial no se redujo tanto como esperaba el mercado y el Dow Jones experimentó una caída de 95,46 puntos equivalente a un 3,8%. Esto ocurrió el miércoles previo al lunes negro.

El Dow Jones continuó cayendo el jueves y el viernes de esa semana en un -2,42 y 4,6% respectivamente. En el trascurso de cuatro días, entre el 14 y el 19 de octubre, el S&P perdió un 28,5% de su valor mientras que el Dow Jones un 30,7%.

Investigaciones adicionales han puesto de relieve que esta caída de 4 días coincidió con la presentación de un Proyecto de Ley en el Congreso que establecia limitaciones a las deducciones por intereses sobre la deuda utilizadas por las empresas para financiar fusiones y adquisiciones.

Este Proyecto de Ley fue introducido el 13 de octubre y fue aprobado el 15 del mismo mes por la “House Ways and Means Committee”. Pese a que la legislación fue finalmente abandonada hay que recordar que en 1987 las ganancias corporativas estaban al alza y esa aprobación habría tenido un impacto negativo significativo en las valoraciones de las empresas. Las previsiones de un fuerte crecimiento continuo de los beneficios llevaron a las acciones a nuevos máximos que condujeron al colapso.

-1987 versus 2017: ¿SE PUEDE REPETIR LA HISTORIA?

Al acercarnos al aniversario de 30 años del “Lunes Negro”. ¿Hay señales de que el mercado alcista de 2017 podría terminar de la misma manera?

Compararemos los factores financieros, económicos y políticos para tener una mejor visión de conjunto.

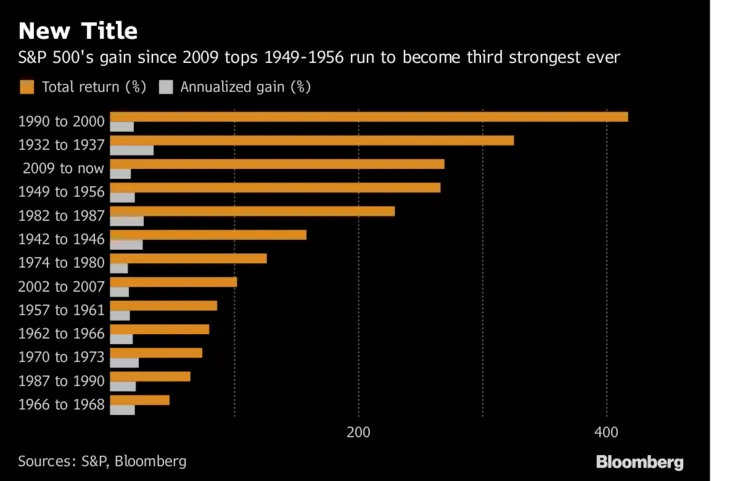

El mercado de valores estadounidense se encuentra actualmente en el noveno año de un mercado alcista. Al cierre de 13 de septiembre el S&P 500 sube un 11,65% desde principio de 2017 y un 269% desde el 9 de marzo de 2009, inicio del actual mercado alcista.

El actual mercado alcista del S&P 500 se ha convertido, así, en el tercero más rentable de la historia superando al periodo 1949-1956 (que generó un +266%). Todavía están por delante los ciclos 1932-1937 y 1990-2000. Aún así el actual es el segundo ciclo más largo detrás de la burbuja punto com que se prolongó durante 10 años.

En el pico alcanzado el 5 de octubre de 1987 el S&P 500 subió un 35,5% en el año finalizando un mercado alcista de 5 años durante el cual el índice subió un 220% (desde el 12 de agosto de 1982).

-INFLACIÓN, TIPOS DE INTERÉS Y POLÍTICA MONETARIA

Uno de los factores claves que condujeron al “crash” de 1987 fue el aumento de la inflación. Sin embargo, en este tema, la situación actual en 2017 es muy diferente a la que experimentaba el país en 1987 donde los precios se duplicaron en el transcurso de un año.

Hoy en día hay preocupación de que la inflación es demasiado baja. Año tras año la inflación ha promediado un 1,3% en los últimos cinco años.

Al igual que en el año 1987 la FED está en modo ajuste habiendo implantado tres alzas en los tipos de interés en el último año. La diferencia es que, en lugar de un intento de combatir la creciente inflación, el aumento actual de los tipos son un esfuerzo para normalizar la política monetaria después de tipos casi nulos necesarios para combatir la última recesión.

Si bien los tipos de interés más altos tienen un impacto previsible en la economía hay una incertidumbre considerable en relación con el desmantelamiento del balance de la reserva Federal de 4,5 billones de dólares (trillones en terminología anglosajona).

Con el fin de ayudar a la economía a recuperarse de la gran recesión la FED compró bonos como parte de su programa de flexibilización cuantitativa (denominado QE). El QE tuvo el mismo impacto que una bajada de tipos pero con las tasas de los fondos federales cerca de cero el banco central necesitaba una palanca monetaria adicional.

Ahora que el proceso de elevar los tipos ha comenzado, la FED ha insinuado en los últimos meses que comenzará el proceso de venta de su cartera de bonos. Así que la pregunta es:

¿Qué impacto tendrá eso en el mercado de bonos?

La respuesta es que nadie lo sabe realmente porque una venta masiva de bonos nunca se ha producido antes. Una búsqueda rápida en internet le permitirá descubrir artículos que van desde clasificar el impacto como un mero suspiro a una calamidad absoluta.

El expresidente de la FED, Alan Greenspan, ha advertido sobre una burbuja en el mercado de bonos por lo que hay temores de que la descarga de activos de renta fija en el mercado podría generar que los precios de los bonos se desplomasen.

La FED ha enfatizado, no obstante, que el proceso será gradual en el transcurso de varios años. A raíz de los huracanes Harvey e Irma, las probabilidades de otra alza de tipos de interés en 2017 han caído pero no está claro si el calendario sobre el balance de activos ha cambiado.

También existe el riesgo de que el Banco Central Europeo y el Banco de Japón puedan empezar a vender activos del QE lo que podrá agravar el impacto en los mercados de bonos globales.

-AUMENTO DE GANANCIAS Y BAJA VOLATILIDAD EN MERCADO

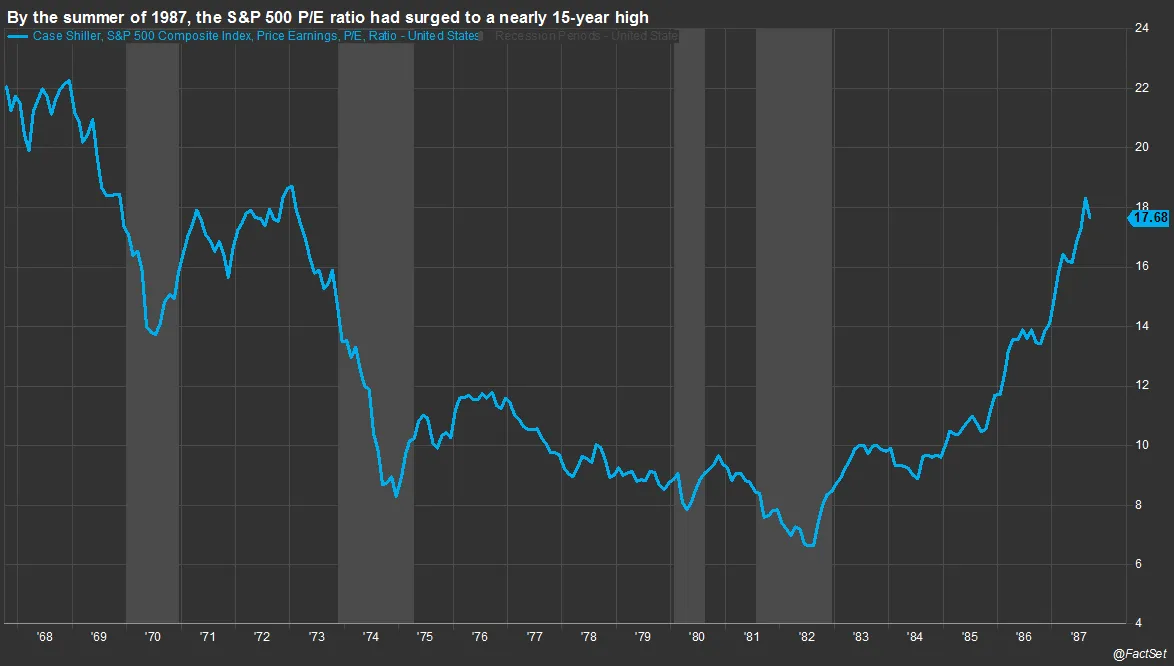

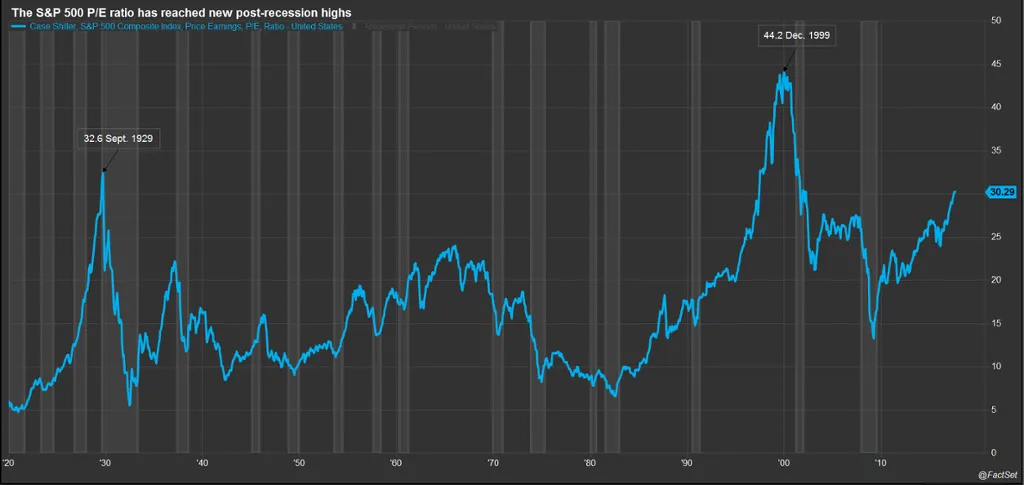

Al igual que en el año 1987 el ratio P/E está en alza. Según los datos mensuales del economista ganador del premio Nobel Robert Shiller, el ratio S&P500 P/E aumentó de un mínimo de 7:1 durante la recesión 1981-82 a un máximo de 18:1 justo antes del “crash” de 1987. Desde el fondo de 13:1 a principio de 2009, el Shiller P/E está ahora en 30:1. En este nivel, el PE está justo por debajo del pico 32:1 visto justo antes del crash de 1929 pero muy lejos aún del 40:1 visto justo antes del crash del mercado punto com del año 2000-2002.

El ratio CAPE o PER de Shiller es un ratio de valoración bursátil que mide la relación entre el precio actual de un índice bursátil y el beneficio neto real medio de la empresa durante los últimos diez años.

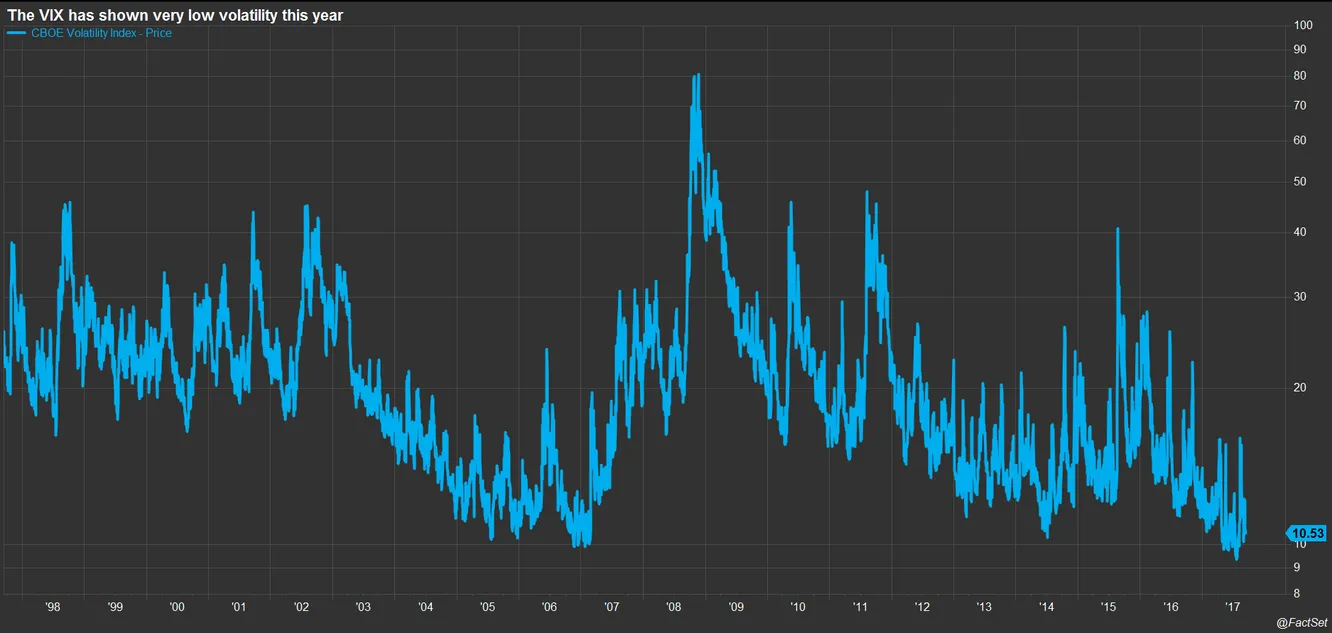

Además de los altos niveles Price/ eranings muchos observadores del mercado están muy preocupados por la ultra baja volatilidad del mercado.

El CBOE Volatility Index (VIX) es una popular medida de volatilidad esperada por el S&P 500. Históricamente el promedio del VIX se cifra en 19,5 pero en este año 2017 ha sido del 11,5 habiendo caído incluso por debajo de 10 en reiteradas ocasiones en los últimos 4 meses.

Algunos analistas advierten que los bajos niveles VIX son un signo de complacencia en el mercado y algunas investigaciones indican que los periodos de volatilidad extremadamente baja a menudo son un preludio de accidentes en el mercado.

-EVENTOS POLÍTICOS: ENTONCES Y AHORA

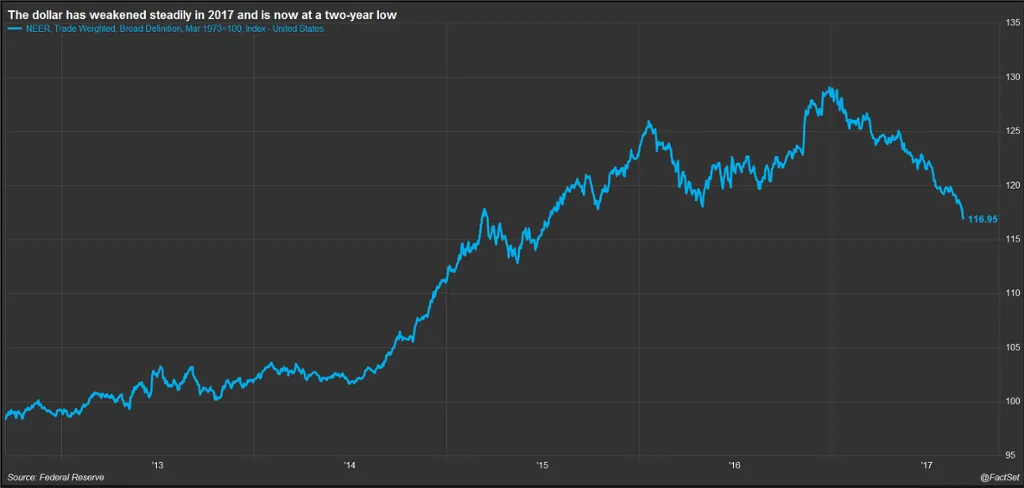

Al igual que hace 30 años estamos asistiendo a un debilitamiento del dólar estadounidense y su valor sigue siendo un tema altamente politizado.

En 1987 el valor del dólar fue supervisado de cerca por los funcionarios gubernamentales, especialmente con respecto al yen japonés pues Japón representaba aproximadamente un tercio del déficit comercial de EEUU.

El 14 de octubre de 1987, después del anuncio de cifras de déficit comerciales peor de lo esperado, el Secretario del Tesoro ( James Baker) sugirió públicamente que el dólar debería depreciarse aún más. El Dow Jones cayó un 3,8% ese día comenzando una caída de cuatro jornadas que terminó el lunes negro. En octubre de 1987 el dólar se había debilitado un 11,8% desde su máximos de marzo de 1985 después del Acuerdo de Plaza.

En 2017, aunque el dólar sigue fuerte atendiendo a sus medias históricas, hemos visto una depreciación de cerca del 9% desde principio de año.

Como hemos señalado anteriormente, un dólar más débil conduce a una inflación más alta ( que, en realidad, sería un resultado deseado hoy día) pero el tiempo de retraso del impacto en los precios es difícil de predecir.

Hoy en día el yuan chino es el foco de atención del Gobierno ya que casi la mitad del déficit comercial es con China.

Durante la campaña presidencial de 2016, el entonces candidato Donald Trump, acusó a China de debilitar deliberadamente su moneda para impulsar sus exportaciones. Poco después de asumir el cargo, Trump dio un paso atrás en su mensaje de acusar a China de manipulador de divisas.

El dólar, de hecho, se fortaleció significativamente después de las elecciones presidenciales de EEUU subiendo a un máximo de 14 años con el resto de divisas.

Las subidas postelectorales en el dólar y en el mercado de valores reflejó optimismo por la aplicación de estímulos fiscales bajo la nueva administración. Pero a medida que el año 2017 ha progresado, la falta de un movimiento en la legislación sanitaria, en la reforma tributaria y en cambios reguladores, ha pesado sobre el dólar pero no tanto en el mercado de valores.

Los retrasos legislativos en Washington podrán seguir afectando negativamente en el dólar y, en algún momento, puede afectar a las acciones. Además una batalla sobre el techo de deuda se cierne sobre el panorama político. EEUU evitó un cierre del gobierno en septiembre con un acuerdo este mes que extendería la autoridad de endeudamiento de EEUU hasta el 8 de diciembre y proporcionará 15.000 millones en fondos de ayuda para las áreas afectadas por el huracán Harvey.

Esto significa que las discusiones sobre el techo de deuda de EEUU se han retrasado un par de meses y habrá más incertidumbre conforme se acerque el fin de año.

Hay otras dos áreas de riesgo político: aumento de tensiones con Corea del Norte y la perspectiva de que EEUU se retire del NAFTA lo cual es negativo para las acciones estadounidenses.

Como demostró el análisis de 1987 no se puede culpar a un evento concreto el “crash” de 19 de octubre de 1987, sino a una confluencia de factores y eventos que causaron una rápida erosión en la confianza de los inversores. Lo mismo puede decirse en 2017.

Ningún factor indica de forma concluyente que una corrección de valores es inminente pero los riesgos están ahí y merecen una atención constante.