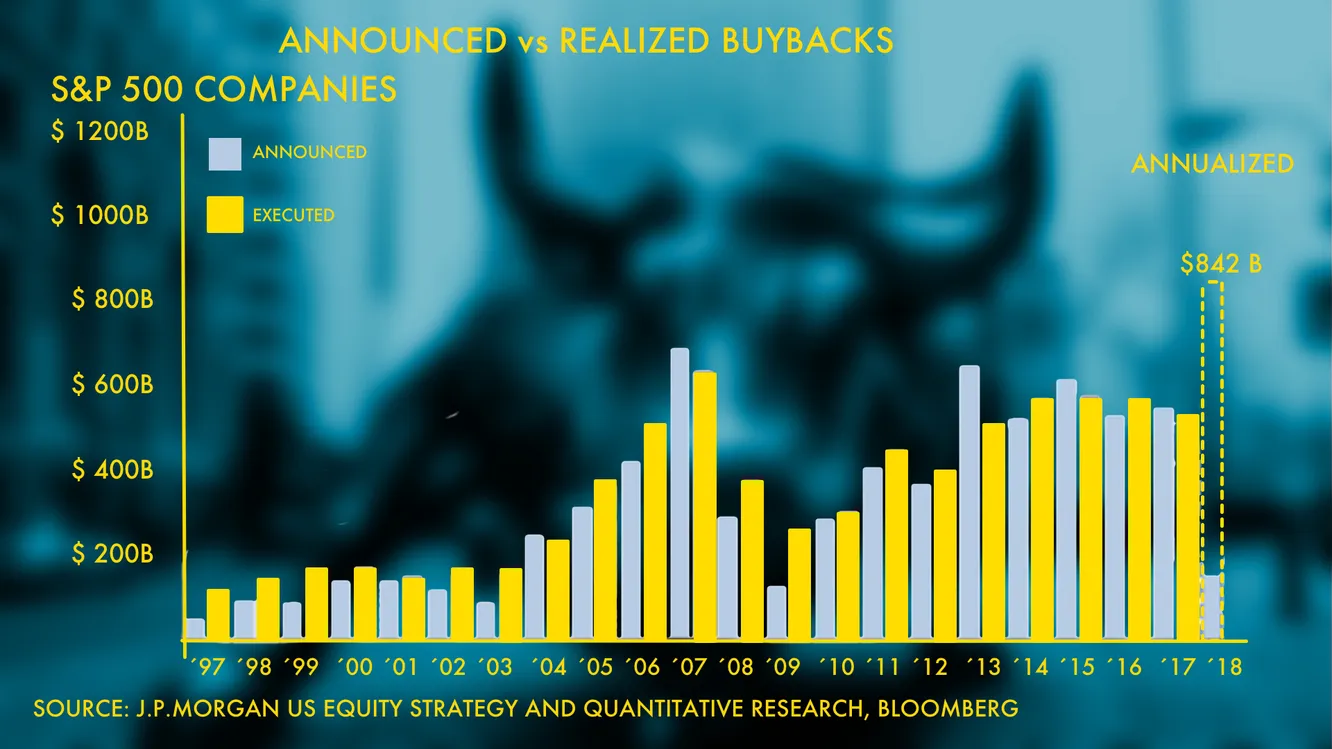

A principios del año 2018 J.P. Morgan pronosticó, con gran sorpresa y escepticismo en el sector, que la recompra de acciones por parte de las empresas norteamericanas batiría un record histórico y alcanzaría la sorprendente cifra de los 842.000 millones de dólares.

Lo que parecía un pronóstico a todas luces exagerado está camino de confirmarse e incluso ser superado. De acuerdo con TrimTambs los anuncios de recompra de acciones en el 2º trimestre de este año aumentaron hasta los 436.000 millones de dólares superando ampliamente el anterior record absoluto de 242.100 millones que, precisamente, había sido alcanzado en el primer trimestre de este año. Combinando ambas cifras obtenemos que en el primer semestre de 2018 se han producido anuncios de recompra por un total de 680.000 millones ( es decir, un 80% de lo vaticinado por J.P. Morgan para todo el año). Ese número, anualizado, supondría que la cantidad total proyectada para este año podría alcanzar los 1,35 billones, una cifra realmente sorprendente.

Supera, así también, la cifra publicada por Goldman Sachs que había estimado que las empresas del S&P 500 devolverían a sus accionistas 1,2 billones de dólares pero de forma combinada entre recompras y dividendos. Estrictamente hablando de recompras proyectaba un incremento del 23% hasta los 650.000 millones de dólares.

Gracias a las dos medidas fiscales estrellas de la Administración Trump ( recorte de impuestos y exención de pago por las repatriaciones de capital en el extranjero) las empresas disponen de un elevado efectivo que necesitan canalizar. Stephen Gandel, de Bloomberg, recopiló los anuncios recientes de 51 compañías del S&P 500 y descubrió que de los 54.500 millones de ahorro fiscal anual obtenido por ambas medidas el 38,7% irá a recomprar y aumentar dividendos, el 22,6% a inversiones empresariales, el 14,9% a bonus, salarios y beneficios y un 2,6% a filantropía ( esto deja un 21,2% sin contabilizar).

Es cierto que esas medidas fiscales han ayudado a impulsar la aceleración en los programas de recompra pero no lo es menos que ya venían mostrando un fortalecimiento en el pasado reciente. De hecho en los últimos 5 años las compañías del S&P 500 recompraron la nada desdeñable cifra de 2,8 billones de dólares.

Pero es ahora cuando las recompras de acciones (“stock buybacks”) están suscitando un enconado debate, no sólo político ( lo cual es obvio dado el clima existente en EEUU) sino también de índole económico, social y financiero.

John E. Girourd, en este sentido, se pregunta:

“Las recompras… ¿Son una estrategia miope mediocre que ayuda a las corporaciones a incrementar el precio de la acción dañando la salud a largo plazo o son una señal de confianza corporativa?”.

Como veremos a lo largo de este artículo la respuesta es más complicada de lo que parece. Analizaremos los antecedentes y origen de la regla 10b-18 de la SEC y los argumento en pro y en contra de esta opción por parte de las empresas. Finalizaremos con el estudio de las 7 compañías que más recompras de acciones han efectuado en los últimos 5 años.

1- RULE 10b-18 SEC: ANTECEDENTES, ORIGEN Y REQUISITOS

A) ANTECEDENTES

Hasta el año 1982 la recompra de acciones (“buybacks”) en mercado abierto (que es el tipo de recompra más habitual hoy en día) era concebida como de dudosa legalidad por parte de la SEC. Pese a que no estaba expresamente prohibida esa forma de retribución del accionista la recompra de acciones a gran escala podría ser conceptuada por las autoridades como una “manipulación del precio de las acciones” prohibida por la Sección 9 (a) (2) de la Securities Exchange Act de 1934.

Las empresas, por tanto, podían realizar ofertas públicas de compra puntuales para adquirir acciones a un precio fijo pero, con carácter general, esas compras tenían una connotación peyorativa entre los inversores al tener la consideración de que eso mostraba que los directivos no encontraban una manera mejor de asignar capital y que, en realidad, se hacía con la finalidad de sostener artificialmente el precio de las acciones.

Y esa connotación peyorativa persistía en el imaginario inversor y empresarial pese a que las “buybacks” tenían claras ventajas fiscales respecto a los dividendos (que es la otra opción para remunerar al accionista). Los dividendos fueron gravados en los años 60 y 70 con impuestos que podían llegar en algunos casos hasta el 77% mientras que los que vendían acciones, después de beneficiarse de una recompra, estaban sujetos a la imposición sobre las ganancias de capital que eran mucho más bajas que la tributación de los dividendos. Además los accionistas que decidían no vender esas acciones no tributaban.

Esa percepción pública peyorativa cambió cuando Henry Singleton, CEO de Teledyne, utilizó el mecanismo de recompra de acciones para conseguir una de las mayores rentabilidades históricas en Bolsa en medio del mercado bajista de los años 70.

Como explica Bill Lazonick en su premiado artículo “Profits without Prosperity” en el momento que las empresas fijaron como uno de sus principales objetos maximizar el valor para los accionistas la capacidad para generar valor real comenzó a disminuir. Con el objetivo de incrementar los beneficios ( y el consiguiente valor de las acciones) las empresas redujeron costes y la capacidad de innovar se resintió. Los directivos se encontraron entonces con el obstáculo de que con el propósito de aumentar el valor para los accionistas lo que estaban consiguiendo de forma sistemática era la destrucción de la capacidad de crear valor futuro.

Pero Lazonick sostiene que, entonces, los directivos encontraron un medio mágico cuy precursor fue Singleton: ¿Por qué molestarse en crear nuevo valor para así remunerar al accionista? ¿Por qué no extraer ese valor de la propia empresa con el capital acumulado y transferirlo directamente a los accionistas ( y a los propios directivos) mediante recompra de propias acciones?.

Al reducir el número de acciones las empresas, como resultado de unas simples matemáticas, aumentan las ganancias por acción. El resultado inmediato fue un aumento general en el corto plazo del precio de las acciones. Quizás esta táctica podría generar el riesgo de obstaculizar la capacidad futura de innovar y generar valor pero….¿Por qué preocuparse por eso?. Con la nueva mentalidad empresarial imperante en esa época con suerte, en el momento que se hiciera evidente que la empresa había socavado su capacidad a largo plazo para agregar valor, los ejecutivos que hubieran adoptado esa decisión ya estarían retirados y con sus primas en los bolsillos. La pérdida de capacidad para crear valor futuro sería un problema de los futuros responsables.

Pero había un impedimento a esta práctica. Como hemos dicho con anterioridad la recompra de acciones a gran escala podría constituir una “manipulación del precio de las acciones”. Prohibida claramente por la Securities Exchange Act de 1934. Pero la Administración Reagan se encargó de eliminar ese escollo.

B) ORIGEN Y REQUISITOS DE LA RECOMPRA DE ACCIONES

En 1982 la Administración Reagan introdujo la regla 10b-18 en la Ley del Mercado de Valores. En virtud de esa norma se permite que los Consejos de Administración autoricen la recompra de sus propias acciones (“buybacks”). Ahora bien, la materialización efectiva de esas compras deben satisfacer cuatro requerimientos cumulativos en la misma jornada de la compra:

1º La recompra de acciones de la compañía debe realizarse con un mismo intermediario financiero (“broker” o “dealer” )

2º No se podrán cursar las órdenes durante los últimos 30 minutos de negociación si el volumen de negociación promedio de la compañía es inferior a 1 millón de dólares o el “free float” inferior a 150 millones. Las empresas con mayor volumen de promedio medio de negociación o “free float” pueden operar dentr de los últimos 10 minutos.

El concepto de “free float”, como sabemos, hace referencia a la cantidad de acciones en circulación de una empresa cotizada que se encuentra disponible para su compra a través del mercado.

3º No pueden recomprarse acciones a un precio que exceda la oferta independiente más alta o el último precio de transacción cotizado; y, finalmente

4º En ningún caso pueden adquirirse acciones que superen el 25% del volumen medio de negociación diaria.

Si se cumplen estos requisitos con carácter cumulativo la SEC considera que no se produce una manipulación del precio de las acciones y, por tanto, no se incurre en una infracción prohibida expresamente por la Securities Exchange Act de 1934 ( recordemos que la Ley define la manipulación del precio de las acciones como las transacciones que crean o mantienen un precio artificial en un valor negociable).

2- “BUYBACKS”: ARGUMENTOS A FAVOR Y EN CONTRA

Como hemos comentado con anterioridad existe al respecto un enconado debate que, sin duda, se ha visto favorecido por las espectaculares cifras de este año 2018.

A) ARGUMENTOS EN CONTRA

“The Economist” llamó a la recompra de acciones “adicción a la cocaína corporativa”, Reuters “autocanibalización”, el Financial Times “abrumador conflicto de intereses” y el anteriormente mencionado William Lazonick ( que ganó el premio McKinsey) “manipulación del precio de las acciones”.

Según estos artículos y autores las recompras de acciones son una mala idea tanto desde un punto de vista económico como financiero, legal y moral.

Después de una lectura atenta de diferentes fuentes y autores podemos agrupar los argumentos en contra en las siguientes categorías:

1º Son una estrategia cortoplacista que ayuda a la empresa a incrementar el precio de la acción a corto plazo dañando la salud de la misma a largo.

2º Abrumador conflicto de intereses por parte de los directivos o “insiders” de las compañías que, con mentalidad cortoplacista, buscan la gratificación a corto plazo.

Ahora que los ejecutivos están en su mayoría remunerados con acciones tienen un incentivo directo para aumentar el valor de las mismas. Los datos avalan estas afirmaciones: en 1981 las compañías integrantes del S&P 500 gastaron aproximadamente el 2% de esas ganancias en recompras. En 2017 la cifra aumentó hasta el 50% ( y hasta el 41% en dividendos).

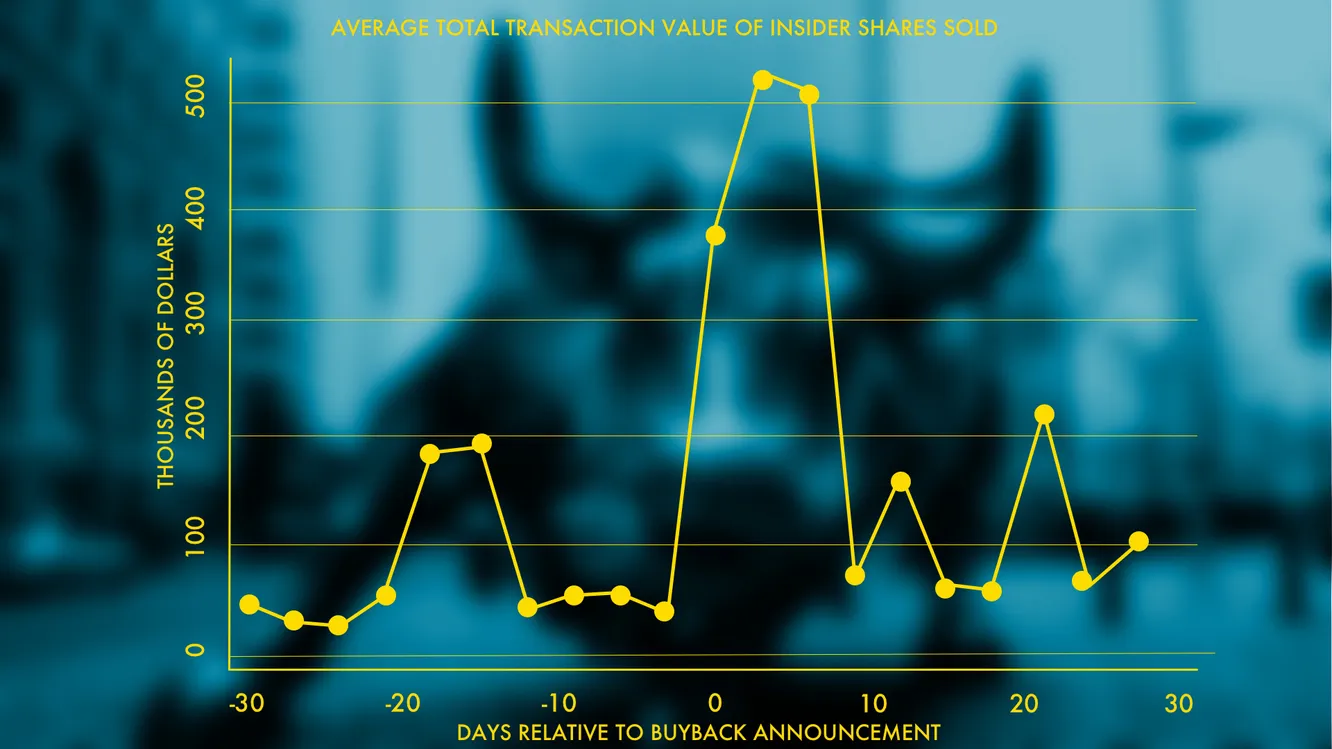

Es más, estudios recientes muestran una perversa relación entre la recompra de acciones por parte de las compañías y la venta de esas mismas acciones por parte de “insiders”: Durante los 8 días posteriores al anuncio las ventas por parte de los “insiders” se multiplican por 5. Aprovechan así la rentabilidad puntual de las acciones que suelen producirse tras el anuncio proyectado de recompras.

Para los profesores Fried y Wang, de la Universidad de Harvard, este es el verdadero problema de la recompa de acciones. Según ellos la recompra de acciones, a diferencia de los dividendos, pueden utilizarse para transferir sistemáticamente el valor de los accionistas a los ejecutivos.

Los investigadores han demostrado que los ejecutivos utilizan las “buybacks” para crear una demanda temporal adicional de acciones lo que aumenta el precio de las acciones a corto plazo a medida que los ejecutivos proceden a las ventas de sus carteras personales.

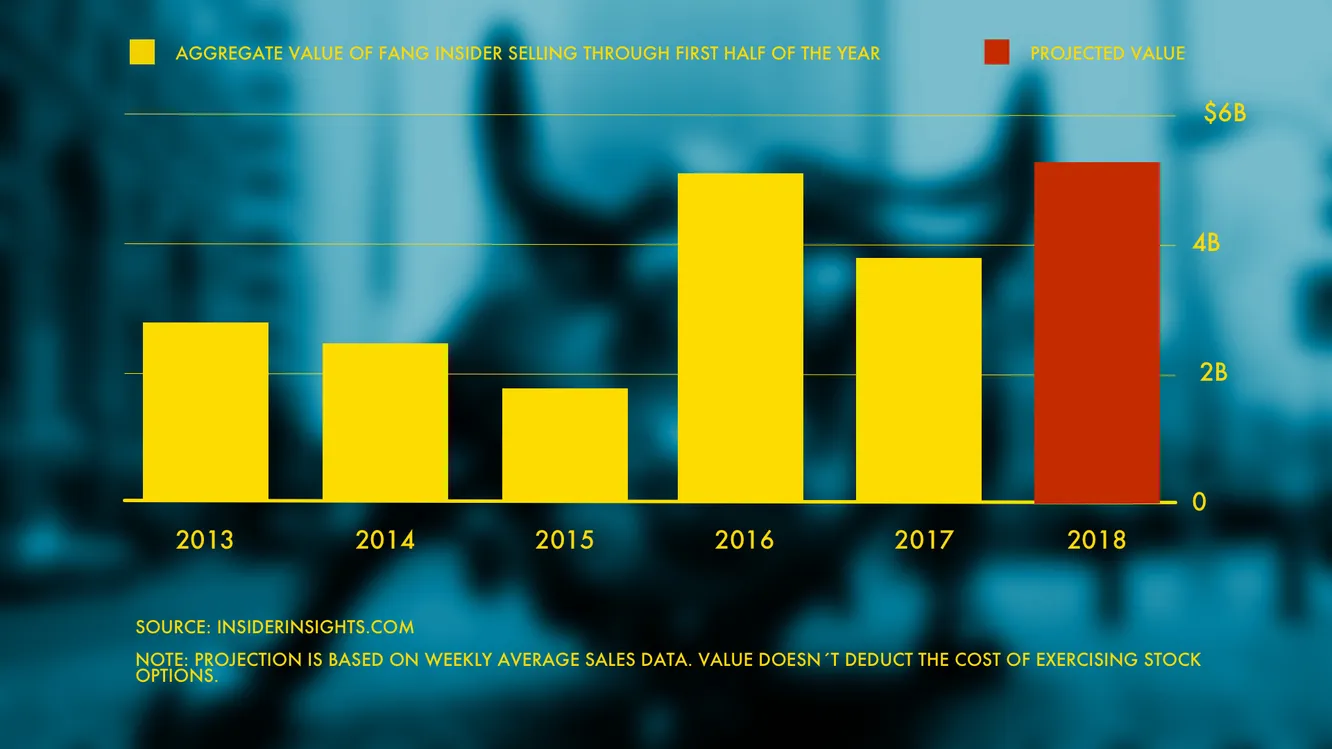

Como ejemplo particular los ejecutivos y directivos de Facebook, Amazon, Netflix y Google Alphabet vendieron el equivalente a más de 5.000 millones de dólares en acciones en el primer trimestre de 2018 que es uno de los niveles más altos desde 2012.

Los ejecutivos pueden usar las recompras para enriquecerse porque los requerimientos de divulgación son lamentablemente inadecuados. Cuando los ejecutivos negocian a título personal deben divulgar públicamente los detalles de cada operación dentro de los dos días hábiles. Pero, por el contrario, la SEC sólo requiere que la empresa informe , en cada presentación trimestral, del número de acciones recompradas y el precio medio de la adquisición. Los inversores, por tanto, son conocedores de esa operación con un retraso que puede ir de 1 a 4 meses.

Un simple cambio regulatorio podría frenar esos abusos. La SEC podría exigir a las empresas la divulgación de esas recompras dentro de los dos días hábiles tal como hace ya con los ejecutivos. Esta regla de los dos días destacaría las recompras efectuadas y desalentaría a los ejecutivos a usarlas de manera oportunista.

En el Reino Unido y Hong Kong, por ejemplo, las empresas deben informar de las recompras antes de que comience la jornada bursátil al día siguiente de materializarse y Japón obliga a la comunicación en el mismo día. Por su parte a los inversores suizos se les reporta esa información en riguroso tiempo real.

3º La estabilidad financiera de las empresas puede verse comprometida por las recompras ya que puede haber menos dinero disponible para cubrir costes operativos y acometer las nuevas inversiones cuando sean necesarias.

Según los defensores de este argumento esta es una lección que los directivos deberáin haber aprendido tras la crisis financiera de 2008. Pero tenemos un ejemplo más reciente en el año 2016 en el cual General Electric gastó 21.400 millones de dólares en recompras. La compañía está ahora limitada de efectivo y abocada a realizar despidos y vender parte de sus negocios lo que ha provocado una caída brutal del precio de las acciones. El nuevo CEO, John Flanery, emitió un comunicado a los accionistas diciendo que GE analizará en el futuro más detenidamente los riesgos que comportan los programas de recompra.

4º La compra masiva prolongada en el tiempo y la cantidad que están barajando muchas empresas hace que la compra de acciones en mercado suponga “ de facto” una “manipulación del precio de las acciones”, actividad esta prohibida por la Sección 9(a) (2) de la Securities Exchange Act de 1934. Según los detractores esas compras no hacen sino que crear o mantener un precio artificial. Algunos Senadores de EEUU están impulsando iniciativas legislativas para derogar la Regla 10b-18.

5º Los directivos de las empresas son malos haciendo “stock picking” y sucumben a los estados de codicia y miedo como el resto de inversores privados e institucionales.

Mathew Gunn en un estudio realizado tras las compras efectivas reales ( no desde el anuncio que es lo que la mayoría de estudios computan) demuestra que sólo las “small” y “mid” caps obtienen buenos resultados pero no las grandes compañías. También señala que el pico de recompras en el anterior record ocurrió precisamente antes de la crisis financiera de 2008 lo que muestra que, en retrospectiva, esas “buybacks” no se realizaron en el momento óptimo.

William Thorndicke , en su famoso libro “The Outsiders”, incide también en ese aspecto y señala que “el historial de recompras de acciones en EEUU es simplemente terribel.El pico anterior ocurrió en la segunda mitad del año 2007.Por lo tanto parece una especie de indicador contrarian para el mercado de valores”.

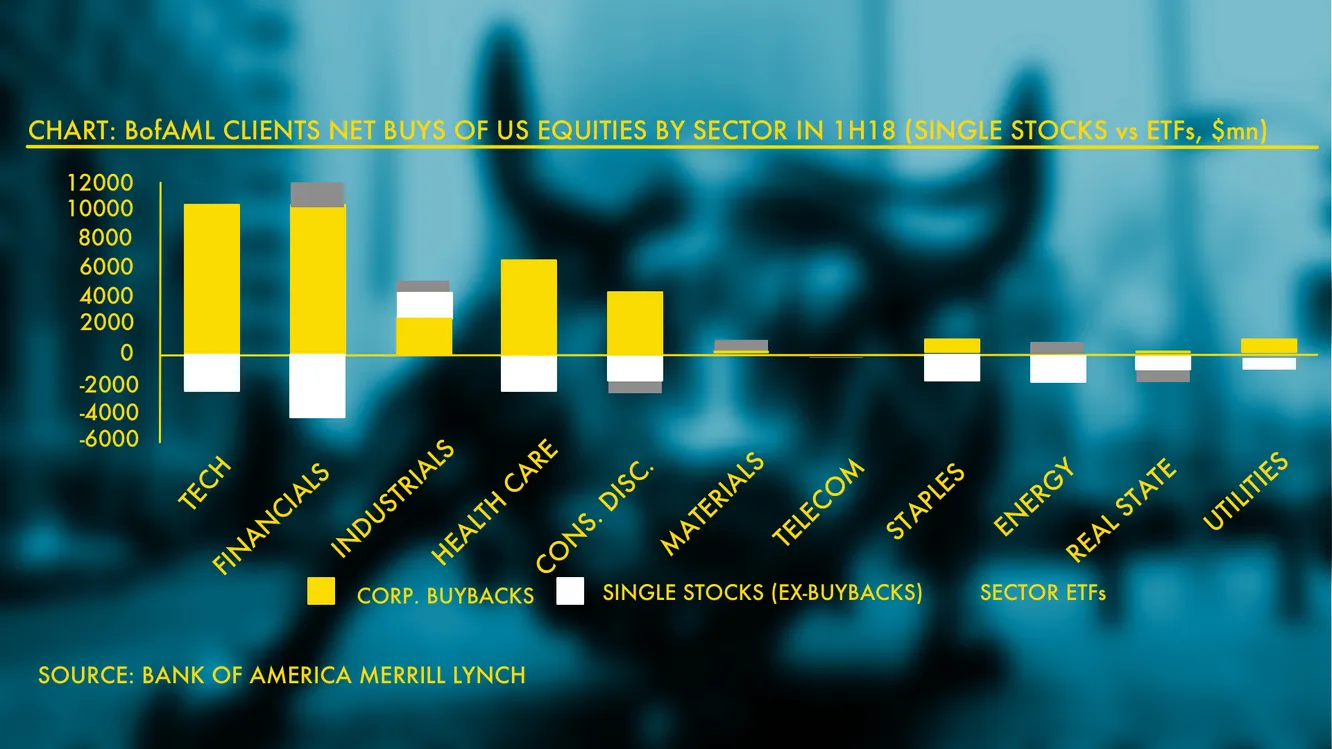

Muchos analistas sostienen que el récord absoluto de este año 2018 también contituye un claro indicador “contrarian”. De hecho en el primer semestre de este año las propias empresas han sido las únicas compradoras netas de acciones (con la única excepción del sector industrial). En ese mismo periodo los institucionales y Hedge Funds han sido vendedores netos.

6º Las empresas están gastando efectivo en recompras en lugar de elevar salarios de los trabajadores.

Según este argumento son los accionistas y no los trabajadores los que se están beneficiando casi íntegramente de las medidas fiscales de la Administración Trump tras la reciente Ley de Recortes de Impuestos y Trabajo de 2017. En el primer trimestre de 2018 los trabajadores habían obtenido un retorno cifrado en los 6.000 millones de dólares mientras que las recompras ascendieron a 171.000 millones.

Según Bill Lazonick las empresas existentes ya no crean una amplia prosperidad económica en los EEUU. Antes de la década de los 80 los salarios de los trabajadores aumentaban junto a la productividad. Sin embargo desde la década de los 80 los salarios de la clase media padecen décadas de estancamiento pese al aumento de ganancias y productividad. Esto ha llevado a la creación de grandes desigualdades que son el germen más peligros para la proliferación de los populismos.

La extracción sistemática de valor de las corporaciones en una escala macroeconómica no es un problema aislado de algunos CEOs equivocados o errores ocasionales. Es un fallo institucional generalizado según los detractores de las recompas.

B) ARGUMENTOS A FAVOR

Uno de los argumentos principales a favor de la recompra de acciones es que las mismas son una clara señal de confianza corporativa. John Girourd, de Forbes, se pregunta:

“¿ Qué tipo de señal envían las recompras de acciones?”.

Pues para empezar que la compañía no hará nada con ese exceso de efectivo como adquisiciones imprudentes o expansiones demasiado rápidas. El primer instinto ante un anuncio de recompra es: “Esta compañía dispone de algún tipo de información favorable sobre la marcha futura de la empresa”. Ello explicaría que la mayor revalorización de las acciones ocurre tras el anuncio al crear un clima de confianza en la gestión y desarrollo futuro (optimismo corporativo).

Las recompras, por tanto, pueden ser claras señales de confianza: la compañía no necesita el efectivo disponible para cubrir la deuda o el pago de los intereses y tiene más efectivo del que puede invertir.

El equipo de Fisher Investments se ha propuesto combatir todas las percepciones erróneas existentes sobre la recompra de acciones contraargumentando algunos de sus mitos. Citaremos el mito junto a la refutación que realizan esos analistas:

1º Las recompras sacrifican el crecimiento a largo plazo a cambio de una subida del precio de las acciones a corto. La inversión de capital y el I+D es siempre una mejor idea.

Una mayor inversión empresarial no es siempre automáticamente el mejor uso que puede hacerse del efectivo disponible.

El futuro es incierto y gastar ingentes cantidades de dinero para prepararse para ello también puede ser arriesgado Las compañías se enfrentan a decisiones de este tipo complejas y ocasionalmente ( y sabiamente en algunas ocasiones) pueden decidir que es más responsable devolver parte del dinero a los accionistas.

La conversión de dinero en proyectos cada vez más audaces y expansiones agresivas corren el riesgo de comprometer y debilitar en el futuro a la empresa.

Además las recompras no son un callejón sin salida económica. Los accionistas pueden redirigir el efectivo a fines más productivos, característica esta indispensable de una economía moderna y dinámica.

Un estudio de Harvard Business Review encontró que una gran parte de los ingresos de las recompras de compañías del S&P 500 termina financiando a otras compañías ( incluidas las que no son del S&P 500), capital riesgo, capital privado, nuevas IPO y similares.

2º Los temores a una guerra comercial entre China y EEUU está llevando a las compañías a retrasar o cancelar planes de gasto de capital con lo que los gastos en recompra lo que en realidad hacen es sustraer a la economía de una inversión crucial.

Vincular las recompras al mito de las guerras arancelarias es especular. Las razones reales de la recompra de acciones no son conocidas e incluso aunque se conocieran puede que no importe. La razón es que las recompras pueden aumentar conjuntamente con la inversión empresarial y, de hecho, es lo que se ha producido durante gran parte de este último gran ciclo expansivo.

En este segundo trimestre, por ejemplo, el gasto de capital de las empresas estadounidenses aumentó un 18,8%. En medio de la ola de recompras del primer trimestre el gasto de capital creció en un 23,5%. Mirando más atrás nos encontramos que un estudio de Harvard Business Review de marzo de 2018 descubrió que la inversión en I+D y los gastos de capital de las compañías del S&P 500 están cerca de su nivel más alto ( como porcentaje sobre los ingresos9 desde finales de los años 90. La recompra no ha agotado las reservas de efectivo de las empresas sino que también están cerca de niveles record. Como resultado las empresas tienen, en términos generales, los medios para continuar recomprando acciones e invirtiendo.

Además los fondos de inversión de las empresas no provienen únicamente de las nuevas ganacias o del efectivo disponible. Las empresas pueden pedir préstamos para recomprar y realizar inversiones a largo plazo por igual.

Los prestatarios corporativos estadounidenses con calificación AA pueden obtener préstamos de 7 a 10 años a un 3,6% actualmente. Mientras tanto la relación precio/ganancia a 112 meses del S&P 500 es de 16,5. En este contexto actual pedir dinero prestado para financiar recompras parece un simple arbitraje.

3º Las recompras están impulsando el mercado de valores sustentándolo de forma artificial y evitando las caídas.

Esto es una exageración. Es cierto que la recompra de acciones reducen la oferta de acciones lo que, generalmente, es positivo para la evolución del precio de las acciones.

Ahora bien… si las recompras aumentaran automáticamente el valor de las acciones las empresas que las hicieran deberían estar liderando los ranking de rentabilidad. Pero esto no es siempre así. En 20118, según The Wall Street Journal, la mayoría de las compañías que recompran acciones han tenido un rendimiento inferior al S&P 500.

4º Las empresas compran acciones a altas valoraciones y pierden dinero en los retrocesos.

Obviamente a los ejecutivos les gustaría, como a todo inversor, comprar barato pero este argumento descalificador de las recompras constituye una métrica extraña para juzgar el éxito o conveniencia de una recompra.

Las recompras también tienen otro objetivo y posiblemente más importate: devolver eñl dinero a los accionistas que son los legítimos propietarios de la empresa.

5º Las empresas están gastando efectivo en recompras en lugar de elevar salarios.

Incluso aunque esto fuera verdad, que no lo es, Fisher Investments sostiene que esta consideración excede el ámbito de los mercados para entrar en el terreno de la política social.

El rastreador de crecimiento salarial de la FED de Atlanta muestra que los salarios están subiendo a un ritmo bastante constante y por encima de la inflación cuando rastrea a los mismos empleados a lo largo del tiempo en lugar de los promedios de la fuerza laboral.

La supuesta elección entre recompras y gastos laborales ( ya sea en salarios o contribuciones) es falsa. Las empresas rentables pueden hacer ambas cosas. Y, como cualquier bien o servicio, el precio de la mano de obra se mueve con la oferta y la demanda. Si las compañías creen que aumentar los salarios impulsará el balance lo harán. Si no es así, no lo harán. Según Fisher Investments las recompras y reservas de efectivo no entran en la ecuación.

3- LAS 7 EMPRESAS CON MAYORES RECOMPRA DE ACCIONES

Si hay algo con lo que los inversores han podido contar durante este largo mercado alcista es con la cantidad récord de recompra de acciones. Y, a pesar de la reciente volatilidad en los mercados, se espera que esa tendencia a la adquisición de acciones por las propias compañías continue.

Pero ¿Qué empresas han sido las más generosas en la recompra de acciones en los últimos 5 años?

Como es tradicional en los listados lo haremos en sentido ascendente:

1- PUESTO Nº 7: CITIGROUP

Citigroup ha sido un importante recomprador de acciones en los últimos 5 años mientras se esforzaba por recuperarse de las heridas de la reciente crisis financiera. Ahora que el banco ya ha reforzado sus balances se podría decir que la recompra de acciones, pese a ser muy elevada, puede estar únicamente en sus albores.

En un guiño a la sólida posición del banco, la Reserva Federal le dió en junio a Citigroup luz verde para recomprar otros 17.600 millones de dólares a partir del tercer trimestre de 2018. Eso representará una gran aceleración. Citigroup tardó 5 años en comprar aproximadamente la mitad de las acciones que el Banco espera comprar durante el próximo año.

2- PUESTO Nº 6: CISCO

Cisco Systems fue generosa con la recompra de acciones incluso antes del anuncio del recorte de impuestos corporativos. Una vez que el Gobierno Federal hizo menos costoso repatriar las ganancias retenidas en el extranjero el gigante tecnológico ha acelerado mucho más ese proceso.

En febrero la compañía dijo que aceleraría sus recompras impulsadas con sus más de 70.000 millones de dólares en el extrajero.

Cisco anunció un aumento de 25.000 millones a su programa existente en febrero. Para el año final completo que finalizó el día 28 de julio Cisco devolvió a sus accionistas 23.000 millones de dólares a través de recompra de acciones y dividendos.

3- PUESTO Nº 5: ORACLE

Oracle es otro gigante tecnológico de Silicon Valley que ha acelerado el programa de recompra de acciones en respuesta a los cambios en las leyes tributarias corporativas. De los 44.100 millones que Oracle ha gastado en recompra de acciones cerca de 10.000 millones se produjeron en este tercer trimestre.

Y hay más que se avecinan. En Septiembre la Junta Directiva de Oracle aumentó el programa de recompra de acciones de la compañía en 12.000 millones. Los retornos masivos de efectivo a los accionistas han contribuido a respaldar la acción de Oracle a pesar de la dismunición de ventas en los países emergentes. Las acciones del fabricante de software suben un 7,85 hasta el 7 de noviembre. El Dow Jones subía un 5,55 en el mismo periodo.

4- PUESTO nº 4: J.P.MORGAN CHASE

J.P.Morgan Chase, el mayor banco por activos del país, también ha sido uno de los mayores compradores de sus propias acciones. Al igual que Citigroup parece que esta estrategia no ha hecho más que empezar.

La Reserva Federal permitió a J.P. Morgan en junio, dada su salud financiera, aumentar la retribución del accionista en forma de dividendos y recompras de acciones. El Banco subió su dividendo trimestral en un 43% a 0,80$ por acción. En cuanto a la recompra la Junta autorizó la recompra de hasta 20.700 millones para el 30 de junio de 2019. Eso representará un aumento asombroso sobre los 45.500 millones de recompras que el Bnaco ha realiazado en los últimos 5 años.

5- PUESTO Nº 3: WELLS FARGO & Co

Wells fargo ha sufrido una serie de contratiempos en los últimos dos años. Pero si hay un lado positivo para los accionistas es que Wells Fargo ha sido un comprador agresivo de sus propias acciones.

Wells fargo recompró caso 47.000 millones de dólares en sus prpias acciones en la última media década. Con la bendición de la Reserva Federal Wells Fargo anunció un aumento del 10% de los dividendos en Junio y presentó un plan de recompra de acciones de hasta 24.800 millones que se ejecutará durante los cuatros trimestres siguientes y finalizará en junio de 2019.

6- PUESTO Nº 2: MICROSOFT

Microsoft ha sido una máquina de remuneración a sus accionistas en los últimos 5 años. La acción ha subido en ese periodo un 196%. Si agregamos el dividendo total para el accionista la revalorización ha sido del 235%.

Microsoft ha generado un crecimiento promedio anual por acción del 12% en los últimos 5 años según datos de Thomson Reuters ayudado por más de 60.000 millones de dólares en recompra de acciones. Sólo durante el tercer trimestre de 2018 Microsoft devolverá 6.100 millones en efectivo a los accionistas a través de dividendos y recompras, un 27% más que en el mismo periodo del año anterior.

7- PUESTO Nº 1: APPLE

No debería sorprender que el campeón de la recompra de acciones sea Apple. El fabricante del iPhone ha gastado 208.600 millones para adquirir sus propias acciones en los últimos 5 años y aún sigue adquiriendo. Sólo en el tercer trimestre de 2018 Apple devolvió más de 23.000 millones en efectvo a los accionistas a través de recomra de acciones y dividendos.

Apple ha comprado más de sus propias acciones que Microsoft, Wells fargo, JP Morgan y Oracle juntos. La compañía dijo en mayo que recomprará otros 100.000 millones financiado, en parter, con la repatriación de los 252.000 millones mantenidos en el extranjero.