Si hay alguien crítico desde hace años con los datos económicos proporcionados por las autoridades chinas y por los peligros que su economía podría plantear en los mercados globales ese ha sido sin duda el gestor de hedge funds Jim Chanos, fundador de Kynikos Associates.

Pese a que nuestro artículo se centra en este célebre “short seller” no sería justo olvidarnos de Gordon Chang y David Stockman que durante los últimos años han estado también denunciando que China está protagonizando la mayor burbuja de la historia moderna con graves implicaciones económicas. Pero no todas las alertas han venido de más allá de nuestras fronteras.También en nuestro país tenemos ejemplos de economistas que alertan, desde el año 2013, que el milagro económico de China no es más que el triunfo de una economía masivamente endeudada y planificada. Es el caso de Daniel Lacalle que desde su artículo “Ojo con China” en el Confidencial en octubre de 2013 va publicando de forma periódica estudios en el mismo sentido.

Chanos abrió “shorts” en acciones de la compañía y compartió sus sospechas con otros gestores, analistas y periodistas. Una de estas últimas, concretamente Bethany McLean, escribió un gran reportaje para la revista “Fortune” que fue el principio del fin de Enron. Ese descubrimiento y la aplicación práctica de su idea no sólo generó grandes plusvalías a sus accionistas sino que también le granjeó un gran prestigio en la industria.

En una entrevista reciente concedida el pasado 25 de agosto al periodista Joe Nocera del “ The New York Times” Jim Chanos explica como llegó al convencimiento de los peligros de China.

Recuerda que en el año 2009 comenzó a hacerse preguntas sobre la economia de este gigante asiático.Lo que despertó esta curiosidad inicial era la constatación de que los productores de “commodities” no estaban viéndose perjudicados por las consecuencias de la grave crisis financiera que en aquellos momentos se estaba viviendo.De hecho estaban registrando grandes ganancias pese a que otros sectores se tambaleaban preocupantemente.

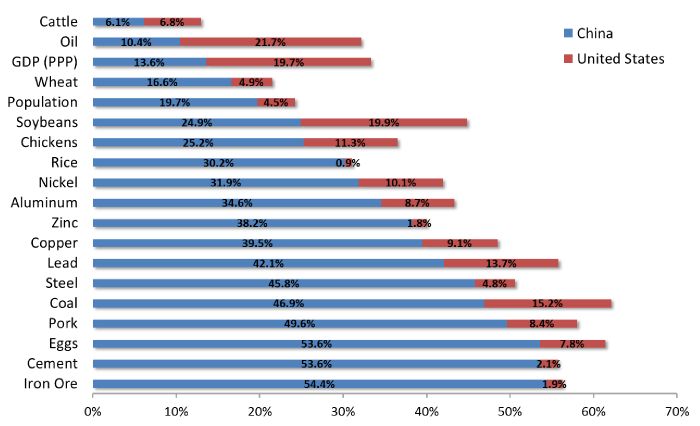

Cuando profundizó en el tema se percató que el factor determinante era el voraz apetito de China por las materias primas.Los chinos, que habían eludido en gran medida la crisis financiera, eran responsables de la compra, por ejemplo, del 40% de todas las exportaciones de cobre y el 50% del hierro disponible.

En este gráfico se aprecia la comparativa entre China y EEUU respecto al comsumo de materias primas:

Esos datos condujeron a Chanos a la conclusión de que China estaba inmersa en una burbuja de crédito insostenible.

El gestor y su equipo de analistas no hacen grandes apuestas “macro”.Su estilo es “micro” mirando y analizando los fundamentos de las empresas o sectores individuales.

Así relata Jim Chanos a Joe Nocera lo ocurrido:

“ Nunca olvidaré el día del año 2009 cuando uno de mis chicos responsable de análisis de bienes raíces me estaba presentando una serie de ideas de inversión. Dijo que China tenía 5.600 millones de metros cuadrados de inmuebles en fase de desarrollo, la mitad residencial y la otra comercial. Estaba tan atónito de lo que oí que tuve que hacérselo repetir”

En ese momento a Jim Chanos se le encendió la bombilla.El rápido crecimiento de la economia china no estaba siendo sostenida sólamente por las exportaciones sino por una burbuja inmobiliaria sustentada sobre ingentes cantidades de deuda.Y todo ello alentado por unas autoridades que habían encontrado en los gastos de infraestructuras un modo de mantener y sostener una economía en continuo crecimiento. De acuerdo con McKinsey Global Institute la deuda total de China es de $28 billones.

Chanos hizo pública su tesis concediendo entrevistas a la CNBC y a Charlie Rose y con coloquios en la Universida de Oxford. Comentó a Charlie Rose que la especulación inmobiliaria en China estaba desbocada y dado que gran parte de la economía dependía de la construcción China se encaminaba hacia un aterrizaje forzoso.

Gran parte de la construcción eran apartamentos de alta gama de más de $100.000 cuando el ingreso medio de los hogares chinos es inferior a 10.0000$

Esta teoría “contrarian” de Jim Chanos sobre la salud de la economía china recibió burlas de gran parte del “stablishment” financiero convencidos estos de que el gigante asiático era imparable.

El conocido inversor Jim Rogers llegó a decir con una gran dosis de sarcasmo que:

“Me parece interesante comprobar que gente que hace 10 años no podía deletrear la palabra China ahora sean expertos. China no está en una burbuja”

La opinión convencional era que la economia china seguiría creciendo a un ritmo rápido y que las autoridades chinas estaban capacitadas y formadas para realizar los ajustes rápidos oprtunos en caso de necesidad.

Chanos no se dejó intimidar. Comenta a Joe Nocera:

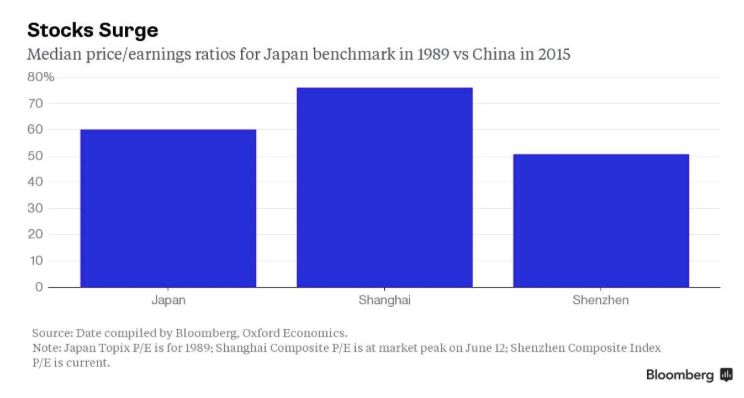

“ Me recordó al año 1989 cuando todo el mundo decía que debíamos emular el modelo japonés”

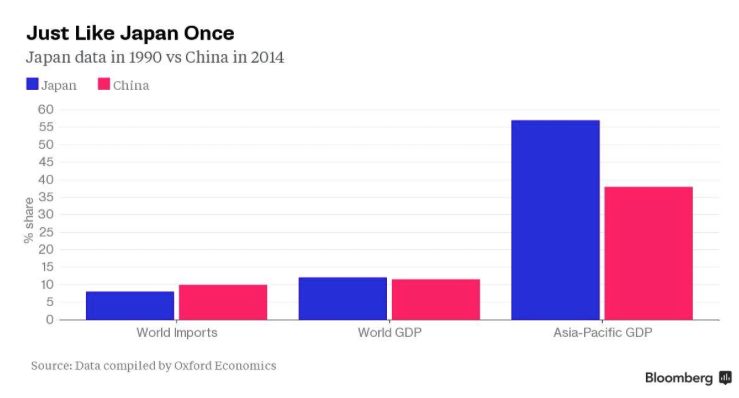

Precisamente es ahora, 6 años después, cuando un informe de Oxford Economics Ltd y HSBC Holding Plc advierten y alertan de las similitudes existentes entre la actual China y el Japón de la década de los 90.

Japón disfrutó de un rápido crecimiento en la década de los años 80 hasta el estallido de su burbuja inmobiliaria y su mercado de valores en 1990.China también ha estado disfrutando de un crecimiento durante varias décadas alimentado por la elevada deuda y burbuja del sector inmobiliario.Además en el último año se ha producido una de las concentraciones de capital en su mercados de valores nunca antes vista en el mundo.

En ambas economias se destacan las dos siguientes similitudes:

1º El crecimiento económico de Japón fue de una media del 5% anual en el periodo comprendido entre 1985-1990 .Llegó a acaparar el 8% de las importaciones mundiales.Su economia llegó a tener un peso del 12% del PIB mundial y un peso del 57% en la región Asia-Pacífico.

China es destinataria del 8% de las importaciones mundiales y representa el 11,5% del PIB mundial y un 38% del PIB Asia-Pacífico.

Para ser justos, no obstante, ambos escenarios también presentan notables diferencias que no pueden ser obviadas.La China de 2015 es muy diferente al Japón de 1990.La primera todavía tiene mucho margen para crecer y parte de unos niveles de desarrollo e ingresos muy inferiores a los del Japón de los años 80.

Al poco tiempo de las advertencias de Jim Chanos la economia china comenzó su ralentización.Eso no importó y la mayoría de expertos se mantuvieron alcistas. Jim Chanos, por su parte, comenzó a abrir “shorts” en algunas compañías que dependían del mercado chino.

En este mes de agosto pasado parece que algunos se han acordado de las advertencias de Chanos incluido yo mismo que ahora escribo estas líneas.Evidentemente China no es el único motivo de la volatilidad del mercado pero es un factor importante. La pérdida de confianza en China y sus líderes ha asustado a los mercados de valores de todo el mundo.

II- JIM CHANOS Y SUS 5 ADVERTENCIAS SOBRE CHINA

En una entrevista concedida a la periodista Linette López de Business Insider Jim Chanos ha señalado cinco aspectos que algunos todavía no parecen querer entender sobre la realidad económica de China:

1º La cifra del PIB chino es política, no económica.

China ha cumplido consistentemente su objetivo de crecimiento del PIB a pesar de que determinados datos clave no podían conllevar esa fortaleza.

“ El 80 ó 90% de la comunidad financiera todavía presta atención a ese número y no tiene sentido hacerlo”

Y no tiene sentido hacerlo pues las propias autoridades chinas nunca han escondido la poca relevancia de los mismos por lo que en este caso ,cuando menos, no podemos culparles de falta de sinceridad.Ya en 2013 el propio ministro Li Keqiang se refirió al PIB chino como “artificial y sólo relevante como referencia” (“ man-made and for reference only”).

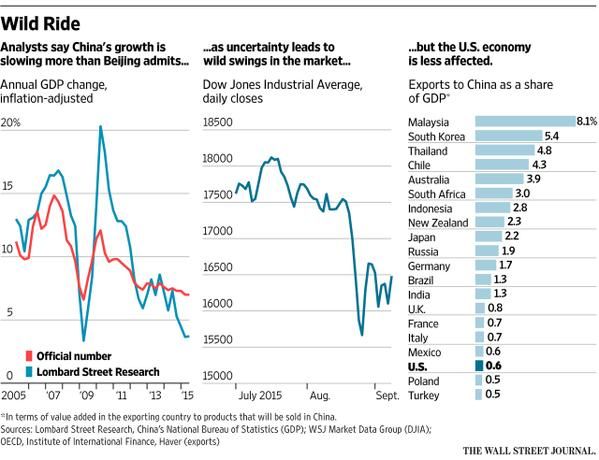

Lombard Street Research sostiene que la verdadera tasa de crecimiento de China se encuentra actualmente por debajo del 4%. Capital Economics y Oxford Economics han llegado a un resultado similar utilizando sus propios sitemas de seguimiento.

En el mismo sentido se pronuncia el informe publicado este mes de Septiembre por Citigroup.El economista jefe de esta firma, William Buiter, señala que una de sus principales preocupaciones es el bajo crecimiento de la economía china. Según ellos el gigante asiático estaría creciendo al 4% interanual frente al objetivo del 7% marcado por el Gobierno.

Ciertamente la generación de energia eléctrica, el transporte ferroviario de carga, la construcción de viviendas nuevas, la producción de cemento, la venta de coches particulares y las importanciones son variables que pueden utilizarse para contrastar o validar los datos de crecimiento.Como hemos señalado, pese a que las autoridades sostienen que el PIB creció un 7%, ninguna de las variables mencionadas aumentó para justificar esas cifras. Es más, algunas decrecieron.La actividad manufacturera china mostró en agosto su peor desempeño en 3 años-

El sector servicios sí que ha crecido en el último trimestre un 8,9% pero hay que recordar que esta partida incluye los servicios financieros que, sin duda, han estado impulsados por la burbuja de su mercado de valores.

Lo que sí puede afirmar Chanos es que China no está todavía realmente reformando su economía.No está inmersa en la transición de una economía basada en la inversión a una economia basada en el consumo como sus líderes han preconizado.

2º Lo importante es la deuda, no las acciones.

Jim Chanos considera que el mercado de valores de China está copando todo los titulares pero él considera que la verdadera noticia preocupante es el nivel de deuda sobre el PIB.

Según Morgan Stanley China necesita hoy cuatro veces más deuda que hace una década para generar una unidad de PIB.

“El crecimiento de la deuda de China ha sido 2 ó 3 veces el crecimiento del PIB nominal cada año”.

"Esto es problemático porque entramos en este año con una deuda de 3 veces el PIB.Si ustedes hacen las cuentas, incluso aunque el PIB del país esté creciendo al 5% si la deuda lo hace al 10% en otros 6 años estaremos en una deuda del 400% sobre el PIB”

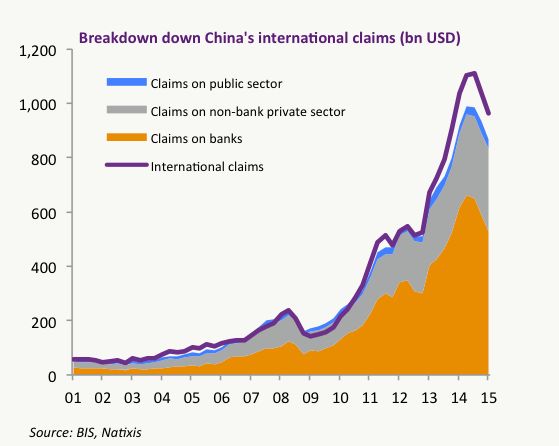

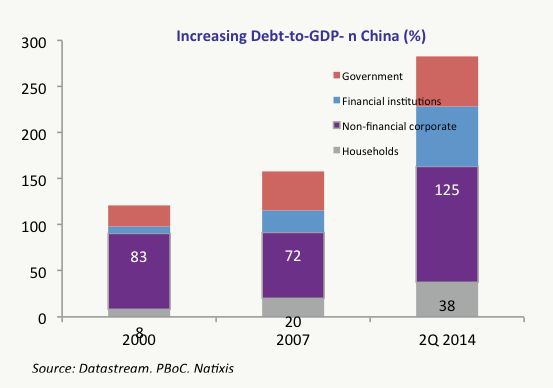

China ha doblado su ratio de deuda sobre el PIB en los últimos 5 años y, si se quita el crecimiento, se ha cuatriplicado. La deuda total de China sobre el PIB ha alcanzado el 282% según un informe elaborado por McKinsey Global Institute.

Las políticas de estímulos fiscales y monetarios impulsados por China desde 2008 han desembocado en un sustancial endedudamiento del sector publico y privado.

El think tank Bruegel publica en un informe los 7 aspectos más preocupantes sobre la evolución de la deuda en China:

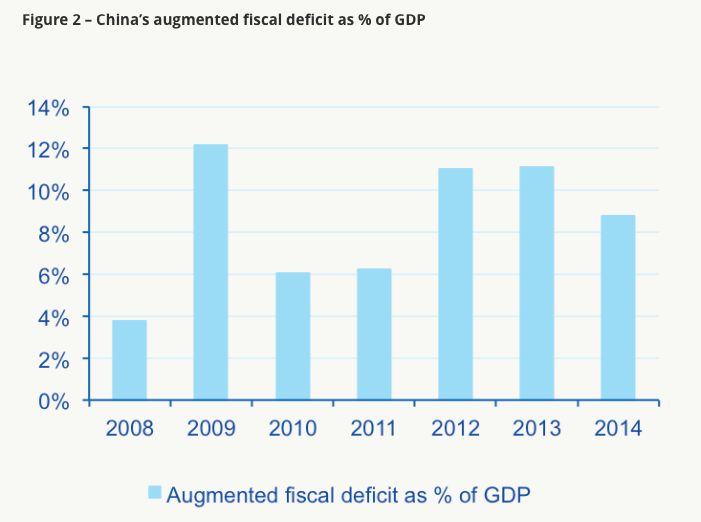

1- Aumento del déficit público.

Aunque no existen estadísticas oficiales se estima que China registra un agujero fiscal próximo al 11% del PIB, uno de los más altos del mundo.

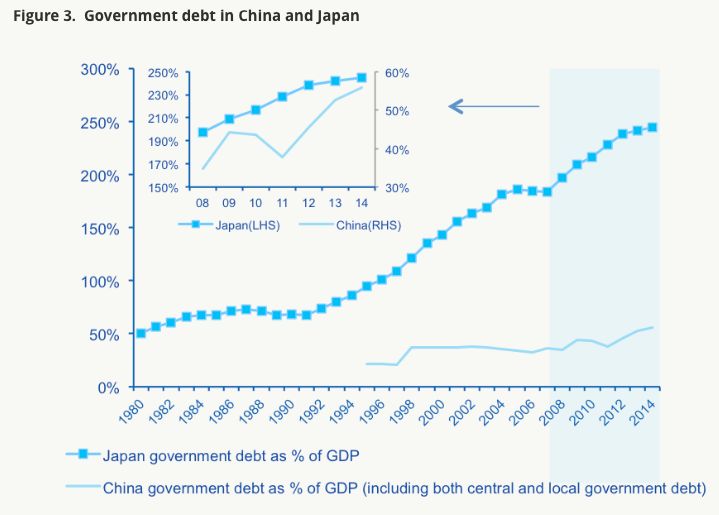

2- La deuda pública de China se situa hoy por encima del 53% del PIB. Aunque, a priri, puede parecer una cifra pequeña en comparación con el mundo desarrollado, lo preocupante es su evolución ya que su ritmo de crecimiento en los últimos años no tiene parangón connotros países y, de hecho, supera incluso a Japón que es el rey de los estímulos fiscales.

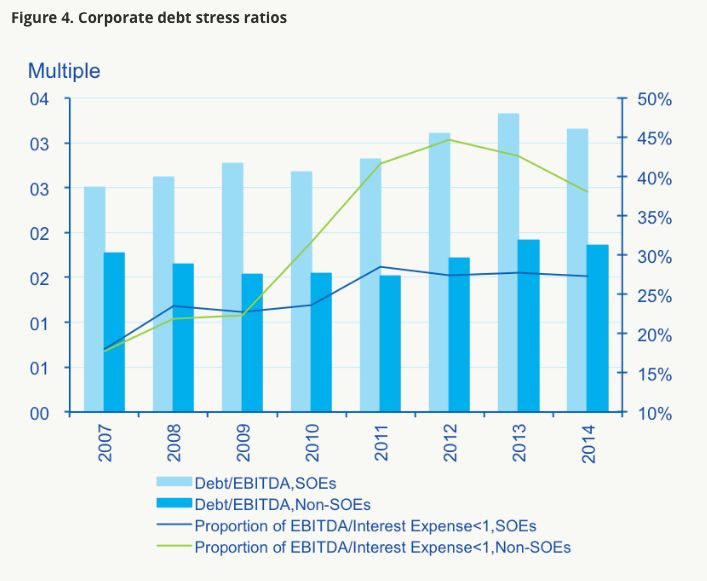

3- La deuda de las empresas se ha duplicado en los últimos 14 años. El problema no radica en su aumento sino en su sostenibilidad financiera. Casi 1/3 de las grandes empresas chinas padecen una situación financiera vulnerable ya que su flujo de caja es insuficiente para cubrir el pago de intereses debido a la caída de sus ingresos.

4- Fruto de la elevada demanda de créditos una parte sustancial de las empresas chinas recurrieron a la denominada banca en la sombra (“shadow banking”) para endeudarse asumiendo mayores riesgos. Esta “deuda en la sombra” podría rondar el 30% del PIB Chino.

La reciente devaluación del yuan se traduce en mayor endeudamiento y, por tanto, mayores costes de financiación para las empresas que optaron por esta vía.

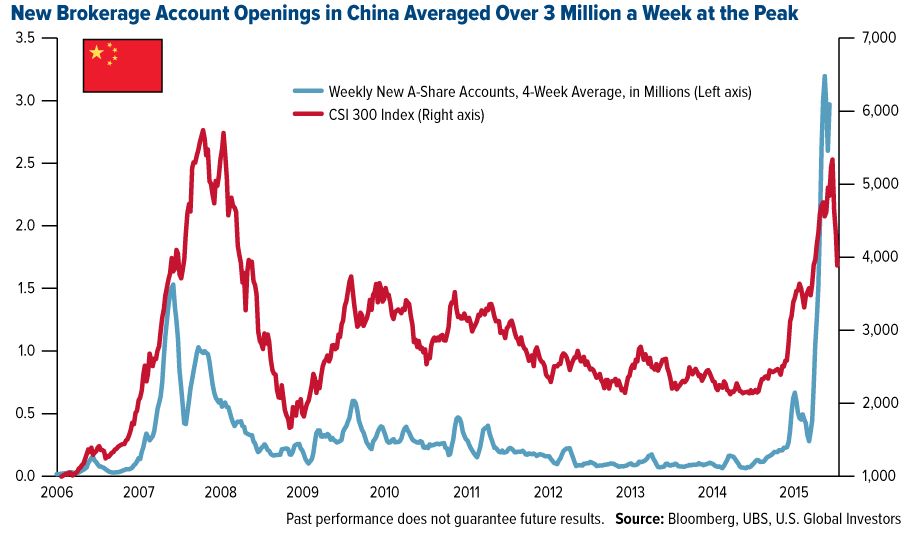

6- Aunque China cuenta con una de las tasas de ahorro más altas del mundo cercanas al 50% del PIB, numerosas familias optaron por la vía fácil del apalancamiento, no sólo para comprar un piso sino incluso para invertir en Bolsa.

La apertura de cuentas para operar en Bolsa tocó su pico en los primeros meses de 2015 con 3 millones de aperturas a la semana.

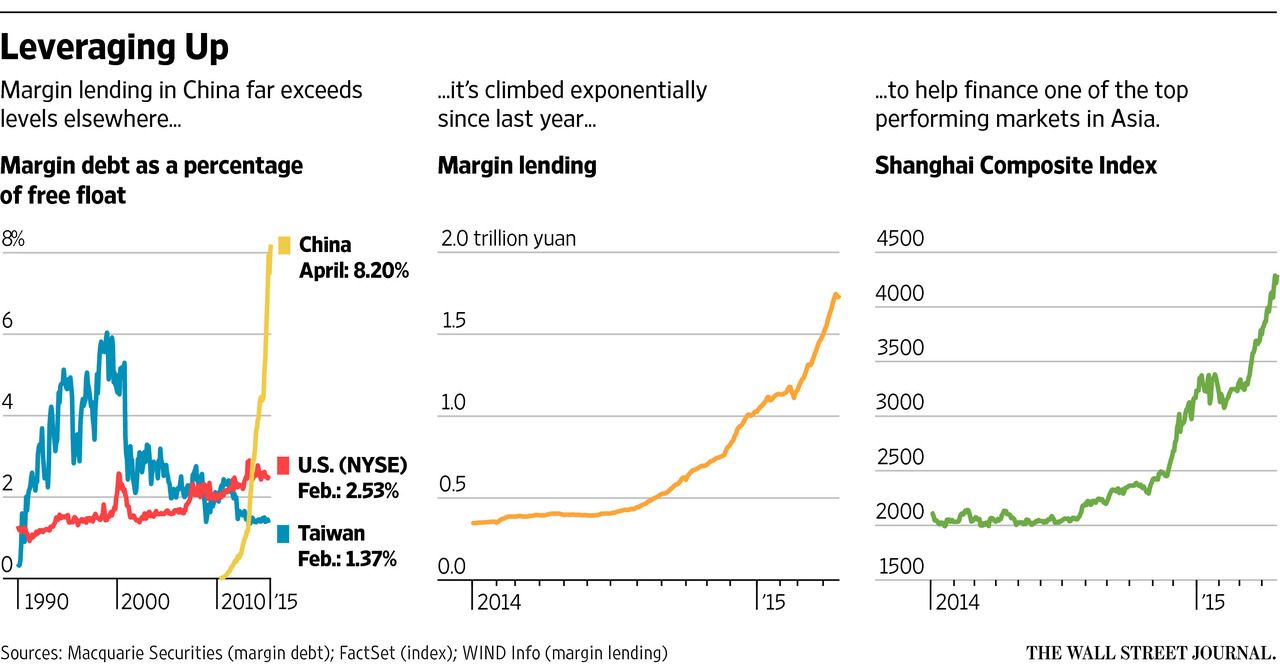

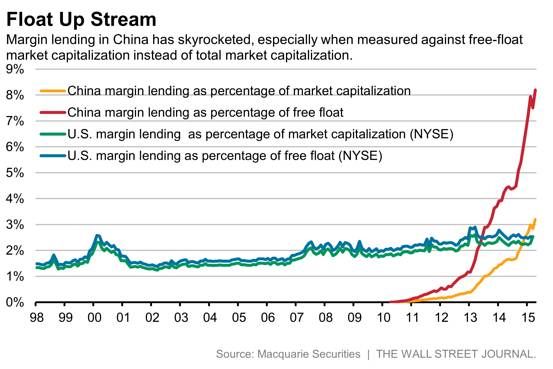

El “margin lending” o deuda contraída en el mercado bursátil supera los 1,2 billones de dólares (casi una vez el PIB de España).

En los siguientes gráficos puede apreciarse la evolución del “margin lending” en comparación con otros mercados:

Y aquí una comparativa más detallada con el mercado de valores de EEUU atendiendo al nivel de “margin lending” y la capitalización bursátil:

7- La deuda total de China, sumando pública y privada, escaló hasta el 284% del PIB en 2014 y todo apunta a que podría haber alcanzado el umbral del 300% este año.

3º Comercio y flujos de divisas adquieren importancia.

Muchos analistas han tomado la reciente devaluación de la moneda china como una señal de querer impulsar las exportaciones.Chanos está de acuerdo.El país tendrá que usar sus reservas de divisas para mantener al yuan en niveles adecuados y hacer atractivas las exportaciones.

Las exportaciones chinas durante el pasado mes de agosto sumaron 1,2 billones de yenes (168.871 mill €) lo que representa un retroceso del 6,1% con respecto al mismo mes de 2014 según ha informado la Administración Genera de Aduanas China. En los 8 primeros meses de 2015 las exportaciones de China acumulan un descenso interanual del 1,6% mientras que las importaciones han caído un 14,6%.

“Cuando los chinos hacen un anuncio inicial de política- dice Chanos-hay que prestar especial atención porque, por lo general, es el primer paso”.

La misma opinión comparte en este sentido Bill Ackman que considera que el inicio de la devaluación del yuan dará paso a otras más considerables en el futuro.

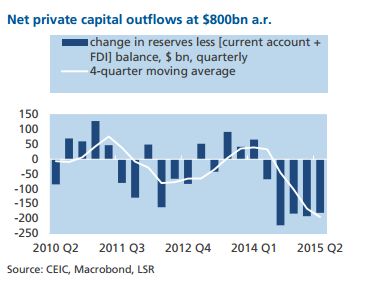

Esta medida probablemente no es la única que veremos y, como resultado de ello, la fuga de capitales se ha convertido en una preocupación para muchos observadores.

Charles Dumas, de Lombard Street Research, afirma que las salidas de capital han alcanzado los 800.000 millones de dólares en el último año.Eso son unas cifras aterradoramente elevadas.

Hoy mismo, día 10 de septiembre, la Administración Estatal de Divisas (SAFE) ha ordenado a las entidades financieras que refuercen los controles sobre las divisas extranjeras

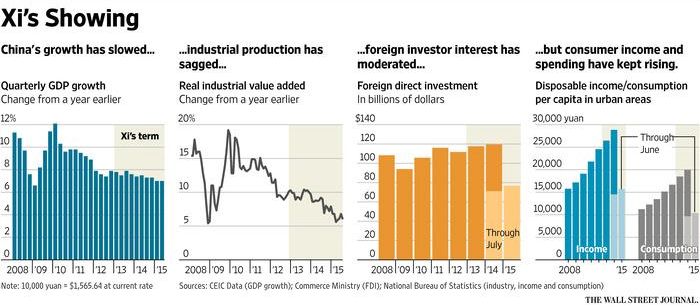

4º Ignorar la política es un riesgo

“Lo único que sabemos del Presidente Xi Jinping es que su régimen es algo diferente a los anteriores regímenes”

La siguiente recopilación de gráficos muestran una serie de datos macro bajo la gestión de Xi:

En el Informe presentado este 8 de septiembre por la Cámara de Comercio Europea, en el que se analizan las reformas aprobadas hace 2 años por el Tercer Pleno del XVIII Comité Central del Partido Comunista, se concluye que sólo se han producido avances en el 10% de las cuestiones analizadas frente al 24% en las que no ha habido cambios o en lo que, incluso, se ha producido una regresión.

Las empresas europeas, por ejemplo, exigen a China que continue la liberalización de su economia y deje de añadir trabas que dificultan el trabajo de empresas extranjeras.

“Preocupa mucho la Ley de Seguridad nacional sobre todo porque se puede utilizar para poner barreras de acceso al mercado local. Además-concluye el informe- muchas de las leyes de los últimos años son poco claras lo que aumenta la inseguridad de las empresas”.

Jim Chanos coincide también con este informe de la Cámara de Comercio Europea en su preocupación sobre la censura. La Cámara de Comercio sostiene que entre los aspectos más negativos del rumbo que está tomando China es la censura que está imponiendo a la información, sobre todo en internet. “El país-afirman- se está convitiendo en una isla desconectada del resto del mundo y eso va a lastrar la capacidad para innovar”

5º La mejor forma de estar “short” en China es no estar “short” en China

Jim Chanos declara que:

“Nosotros no estaremos ni hemos estado cortos en en índice Shanghai.De hecho incluso tenemos longs en Shanghai A-Share ETFs como forma de cubrir nuestros portafolios”

En lugar de buscar cortos en Shanghai y Shenzen, Kynikos busca industria, sectores y activos que se ven afectados por la desacelarción de China (como mineras y materias primas). También observa a sus países vecinos y a sus socios comerciales.

“Shanghai-dice-es divertido como observador pero no nos dice grandes cosas de lo que está ocurriendo en China o donde está el gran capital”

En este sentido la postura mantenida por Chanos fue claramente “contrarian” respecto a sus colegas. A finales de 2012 y comienzos de 2013, por ejemplo, los Hedge Funds incrementaron notablemente su exposición a las materias primas por unos datos económicos alentadores procedentes de China. Hedge Funds que ahora están seriamente golpeados por la ralentización económica y consiguiente bajada de la demanda de estas “commodities”.

IV- OPINIONES DIVERGENTES

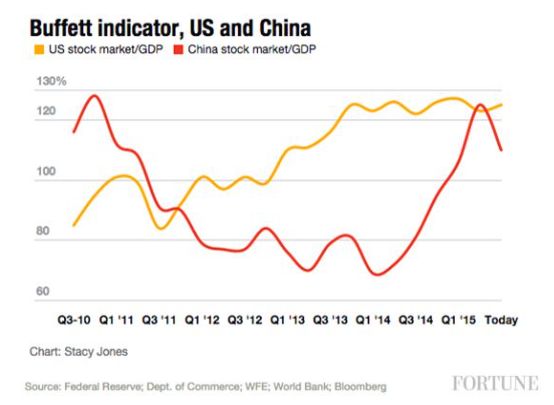

Obviamente no todos los gestores están de acuerdo con esta visión tan pesimista de la economia china. Precisamente Warren Buffett , en intervención televisada en Bloomberg el pasado 8 de septiembre ,se mostró alcista en China al igual que Bill Ackman.

El oráculo de Omaha dijo textualmente:

“ Soy alcista en China.Tiene un gran potencial a largo plazo”

De hecho uno de sus i ndicadores preferidos ofrece una respuesta muy positiva sobre su mercado de acciones:

También otras firmas no coinciden con el criterio mantenido por Citigroup (que asegura que hay un 55% de posibilidades de que se produzca una recesión global en los dos próximos años). Así Goldman Sachs, JP Morgan y Societé Generale han vaticinado que el aterrizaje chino no se notará con excesiva fuerza en las economías desarrolladas.

De hecho aunque coinciden en que el crecimiento es más débil que lo comunicado por las autoridades chinas su impacto en la economia de EEUU, por ejemplo, es muy baja.

En el siguiente gráfico se ve el impacto que pronostican: