China, Ray Dalio y "el canario en la mina de carbón"

Ray Dalio, de Bridgewater Associates, ha escrito una nota a sus clientes en la que sostiene de forma tajante que: "Nuestro punto de vista sobre China ha cambiado.No hay ahora lugares seguros para invertir".

Estas declaraciones se han extendido de forma muy rápida entre los medios de comunicación y redes sociales. Para muestra el tweet de esta mañana de @JuanIgnacio.Crespo :

Tan es así que hace ahora apenas 3 semanas, el pasado 2 de julio, y después ya de caídas relevantes en la renta variable China, Ray Dalio dijo que no había motivo de preocupación y que lo que actualmente estaba sucediendo era típico de un mercado de renta variable de reciente desarrollo que está dominado por lo que él denominoó, de forma gráfica, como "especuladores poco sofisticados".

En esa ocasión escribió literalmente:

"Mucha gente piensa que la dirección de un mercado de valores es un indicador de la dirección de una economía. Ello es así porque:

a) los precios de las acciones, normalmente, reflejan las condiciones de las empresas y, por tanto, las acciones en su conjunto reflejan el estado de la economñia, y

b) los cambios en los precios de las acciones tienen un efecto riqueza que afecta a la actividad económica.

Pero esto es mucho menos cierto para China que para otros países. Esto se debe a que la liberalización del sistema financiero, y todo lo que está pasando, no está conectado a la tasa de crecimiento y los vínculos económicos reales y porque el conjunto de acciones no son representativas de su economia en su conjunto.

Como resultado China puede tener un mercado alcista o un mercado bajista sin conexión con el desarrollo real de su economía".

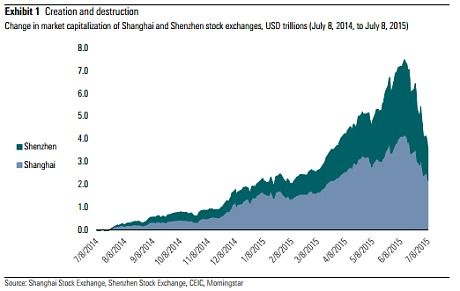

Cierto es que ante caídas de más del 30% (después de una subida anual del 150%), las autoridades chinas han tomado progresivamente medidas cada vez más drásticas difícilmente compatibles con las que un gestor americano puede aceptar: préstamos de millones de dólares a casas de valores para mantener las compras de acciones, paralización de ofertas públicas de ventas, prohibición a accionistas y miembros del Consejo de Administración de vender acciones en un periodo de 6 meses, etc.

Jonathan Golub, de RBC Capital Markets, comparte esta opinión y considera que la advertencia de Dalio debe ser concebida como la del "canario en la mina de carbón" que alerta sobre una debilidad de de la economia china con implicaciones evidentes para su mercado de valores.Golub mantiene que la inversión empresarial sigue impulsando el crecimiento en China pero este debe ralentizarse pues el país cuenta con un exceso de capacidad.

Las autoridades chinas han estado diseñando un sistema de transición desde la inversión y crecimiento basado en las exportaciones hacia una economia orientada al consumidor y ahora se encuentran en la necesidad de "equilibrar esas 2 fuerzas".

David Zerbos, estratega de Jefferies, comparte el nerviosismo de Dalio pero basado en otras premisas que cree que son las mismas que impulsan al gestor de Bridgwater a efectuar esas declaraciones:

"Creo que la razón de su nerviosismo viene motivado por la fuerte intervención estatal que han sufrido los mercados de acciones después de las últimas caídas. El cierre de mercados, la prohibición de nuevas IPOs o la limitación de shorts son medidas en las que un gestor de HF difícilmente puede sentirse cómodo"

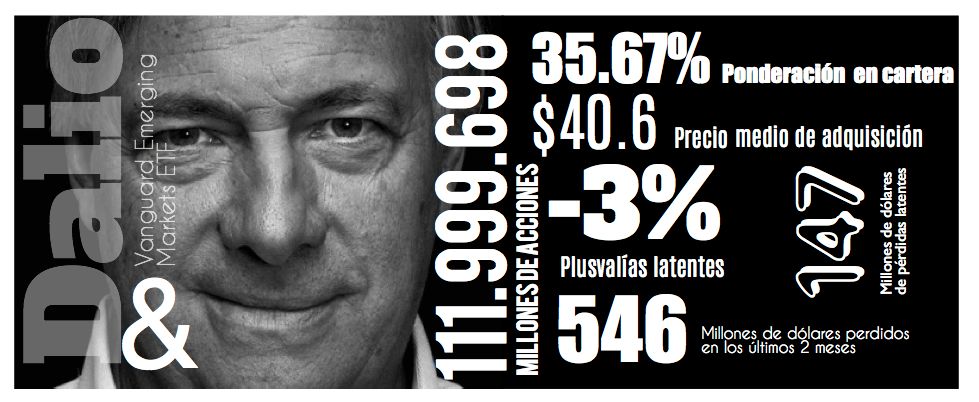

La declaración de Ray Dalio adquiere mayor relevancia debido al hecho de que la 1ª posición en el portafolio de este gestor está constituida por Vanguard Emerging Markets ETF (VWO) que ostenta una ponderación del 35,67%. Posee 111.999.698 acciones con un precio medio de adquisición de $40,6 lo que supone, a cierre del día de ayer, una pérdida del 3,25%. Sólo en los últimos 2 meses la posición ha retrocedido un 11% lo que ha supuesto unas minusvalías latentes de 540 millones de dólares para sus accionistas.

En este gráfico pueden observarse los datos más relevantes de esta 1ª posición:

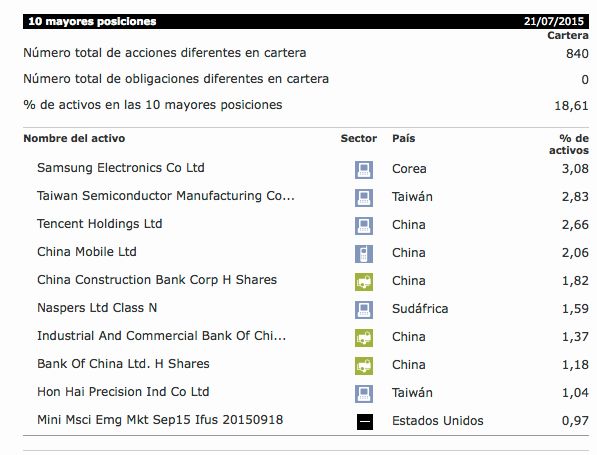

La 3ª posición con más ponderación en el portafolio de Ray Dalio es iShares MSCI Emerging Markets (EEM) con un peso del 24% y cuyas 10 mayores posiciones cuenta con casi las mismas compañías chinas (T encent Holdings, China Mobile, China Construction, Industrial and Commercial Bank y Bank of China)

1º ¿A qué se debe este cambio de criterio tan significativo en apenas 3 semanas?

2º ¿Porqué Ray Dalio realiza estas declaraciones pese a tener una ponderación cercana al 50% en mercados emergentes y, más concretamente China?¿Puede haber ciertos intereses en estas declaraciones precisamente en estos momentos?

3º ¿Puede haber nuevos datos encima de la mesas que puedan sugerir que la debilidad y real siruación de China difiere notablemente de los datos oficiales publicados?

Expertos sostienen que, ante las fallidas medidas para apuntalar el mercado de valores, China intensificará de nuevo ( si es que alguna vez ha dejado de hacerlo) sus paquetes de estímulo al crédito. Ello hará que el crecimiento económico experimente un leve respiro en los próximos meses.

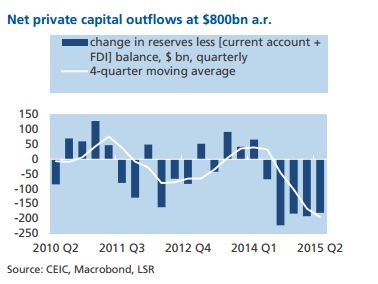

Sin embargo, analistas como Robin Brooks, de Goldman Sachs, sostienen que la situación suyacente de China va de mal en peor. Estima que las salidas de capital superaron los 224.000 millones de $ en el 2º trimestre que es el nivel más alto históricamente.

El Banco Central de China se ha visto obligado a salir en defensa del yuan.La intervención se está convirtiendo en crónica.El volumen de salida aumenta progresivamente y las autoridades han vendido bonos estre marzo y junio por un importe superior a los 48.000 millones de dólares.

Charles Dumas, de Lombard Street Research, sostiene que las salidas de capital ascienden a 800.000 millones de dólares en el último año.

Los analistas sostienen que la política deliberada de Pekín para frenar hace unos meses el exceso de crédito se escapó de control entrando en un círculo vicioso. Las autoridades chinas han tratado de contrarrestar la desaceleración intentando fomentar el auge del mercado de valores (haciendo uso, en muchas ocasiones,de los propios medios de comunicación estatales).Pero ha sido un fracaso.El aumento de capital no ha tenido ningún efecto sobre el crecimiento real del PIB y, probablemente, alejó ese capital de la economia real.

La mitad de las acciones negociadas en las Bolsas de Shangai y Shenzhen se suspendieron.Se critica que incluso fueron utilizadas tácticas policiales para impedir las ventas de cortos y obligar a determinadas empresas e individuos ha realizar "longs" para apuntalar caídas.

Y una vez más, como no podía ser de otro modo, han surgido también las sospechas de la manipulación de los datos oficiales.

Lombard Street Research dice que la verdadera tasa de crecimiento de China es del 4%. Capital Economics y Oxford Economics han llegado a similares conclusiones.

En los próximos meses podremos comprobar si Ray Dalio, como dice Jonathan Golub, es "el canario en la mina de carbón", utiliza a la prensa o medios para gestionar sus posiciones o los datos macro que maneja apunta a que la reciente caída del 30% es sólo el aperitivo de mayores retrocesos.