Como hemos leído ya en la primera parte del libro "Sex: Warren Buffett" el oráculo de Omaha hacía referencia a tres metáforas sexuales que hemos diseccionado convenientemente (ciclo inversor psicológico versus ciclo re respuesta sexual, nudismo versus concentración y bisexualidad como asignación eficiente del capital).

En esta segunda entrega conoceremos 7 metáforas sexuales adicionales que nos dejarán apreciar con más detalle la metodología, pensamiento y principios que inspiran la carrera inversora de Warren Buffett.

4º CITA

Esta frase fue pronunciada por Warren Buffett a los estudiantes de la Universidad de Georgia y su propósito era orientar y motivar a los jóvenes que planifican su futuro. Puede ver el video aquí.

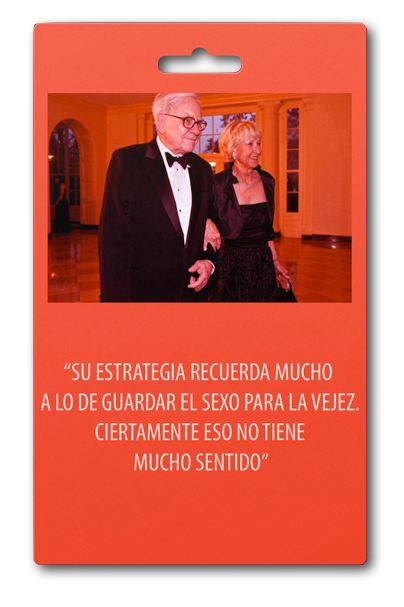

Warren Buffett afirma que los jóvenes estudiantes se dirigen a él con una pregunta: “¿Dónde debo empezar a trabajar cuando salga de la Universidad?”. Buffett tiene una respuesta muy simple: “ buscar o colaborar con alguna institución o persona a la que admires”. Es una verdadera locura buscar puestos de trabajo con el único y exclusivo propósito de elaborar un buen “curriculum”.

Comenta Buffet que al llegar a Boston para dar una conferencia en la Universidad de Harvard se le acercó un chico joven muy agradable que era el encargado de recogerlo del aeropuerto pues era el asistente en la Harvard Business School. El chico le dijo: “Hice un máster en Harvard, luego trabajé para x e y y ahora he venido a la Harvard Business School.Pienso que sería redondear perfectamente mi vida laboral si ahora opto por una gran firma de consultoría” . Buffett le preguntó al muchacho: “Bueno ¿Es lo que realmente quieres hacer?” y el chico le respondió: “No, pero es un curriculum vitae perfecto” . Buffet le contestó: “Bueno...¿Y cuando vas a empezar a hacer lo que realmente te gusta?" . El joven asistente de Harvard le dijo: “Bueno... ya llegaré a eso algún día” . Y aquí aparece la frase antes mencionada de Buffett cuando le contestó: “Tu plan me suena mucho a lo demorar el sexo hasta la madurez.Simplemente no tiene mucho sentido.”

Esta recomendación de “buscar o aproximarse a una persona a la que admires” ya la había hecho suya Warren Buffett. Durante su último año en la Universidad de Nebraska leyó el libro clásico de Benjamin Graham “El inversor inteligente”. Este tratado sobre inversiones influyó tanto en Buffett que, después de recibir su título, abandonó su ciudad natal de Omaha y viajó a New York para estudiar con Graham en la Columbia Graduate Business School. Graham predicaba la importancia de comprender el valor intrínseco de una empresa.

Después de graduarse en Columbia con un master en economía, Buffett volvió a Omaha para trabajar durante un breve tiempo en la empresa de su padre. Durante ese periodo Buffett estuvo en contacto por correo con su antiguo maestro. En 1954 Buffett se trasladó a New York y se unió a la Graham-Newman Corporation.

Considera que el capítulo 8 del “Inversor Inteligente” es el mejor capítulo de una obra que ha leído en su vida y más le ha marcado en su forma de concebir los mercados.

Buffett ha dicho:

“Tuve la suerte de tener los heróes correctos. Dime quienes son tus héroes y te diré quién serás. Las cualidades de la persona que admires son rasgos que, con un poco de práctica, puedes hacer tuyos y si los practicas se convertirán en hábitos”

Por lo tanto determinando quienes son su héroes o referentes podemos saber cuales son las cualidades de Buffett.

Siguiendo su biografia y comentarios podemos determinar 5 personas que han marcado decisivamente a Warren Buffett en diferentes facetas de su personalidad: Ben Graham y Phillip Fisher (que han determinado su mentalidad financiera), Dale Carnegie (que le proporcionó la autoestima, confianza y habilidades sociales), Rose Blumkin (que es la fundadora de “Nebraska Furniture Mart” y encarna la honestidad e integridad del equipo directivo que siempre busca Buffett) y Phillip Carret (inversor modesto con una alta rentabilidad sostenida en el largo plazo).

1º Ben Graham y Phillip Fisher

Warren Buffett es la síntesis de dos filosofías de inversión procedentes de estas dos figuras legendarias. En unas declaraciones a la revista Forbes, de 1 de noviembre de 1969, Buffett dijo:

“ Soy un 15% Fisher y un 85% Graham”

Graham era el analista cuantitativo y destacaba únicamente aquellos factores que podían medirse: activos fijos, beneficios actuales y dividendos.La investigación de Graham sólo incluía informes anuales.No se entrevistaba con clientes, competidores o directivos.Graham aconsejaba a los inversores que diversificaran totalmente sus valores en cartera.

Fisher era la antítesis de Graham: era el analista cualitativo y enfatizaba en aquellos factores que creía incrementaban el valor de una empresa: las perspectivas futuras y la capacidad directiva.

Mientras que Graham sólo estaba interesado en adquirir valores baratos, Fisher estaba interesado en comprar empresas que habían mostrado el potencial de incrementar sus valores intrínsecos a largo plazo.Fisher prefería concentrar sus valores de cartera e incluir unos pocos títulos.

Leyendo el ideario de ambos autores puede apreciarse como el enfoque de Buffett combina ambas teorías.

2º Dale Carnegie

Buffett ha afirmado sin el más mínimo pudor que una de las personas que le cambió la vida es Dale Carnegie. Carnegie, nacido en 1888, fue pionero del ahora famoso, extendido y, en ocasiones menospreciado, método de autoayuda. Este autor desarrolló cursos centrados en las habilidades interpersonales. Fue uno de los primeros difusores de la doctrina de la “asunción de la responsabilidad” según la cual cada uno es responsable de lo que le ocurra en la vida.

Buffett ha confesado que su libro “How to win friends and influence people” (de 1936) le ha marcado decisivamente y que el diploma del seminario presencial que tomó con Carnegie (que falleció en 1955) es el único que tiene colgado en su oficina.

Si seguimos algunas de las célebres citas de Carnegie podremos comprobar como Buffett ha hecho suyas algunas de ellas que le han servido no sólo para relacionarse y comunicarse en público sino también para lograr persuadir y empatizar con los propietarios de las empresas que adquiría. Si hubiésemos estado presentes en alguna de las compras de empresas como “Nebraska Furniture Mart”, “Borsheim´s”, “The Fechheimer Brothers Company”, “The Scott & Fetzer Company”, “Dexter Shoe”, etc.. podríamos apreciar las enseñanzas de Carnegie.

3º Rose Blumkin

La señora Blumkin, llamada cariñosamente señora B, fundó “Nebraska Furniture Mart” (NFM) en 1937 con $500 de capital. Cuando Buffett compró NFM, la señora B tenía 90 años y todavía trabajaba 7 días a la semana.

Para Buffett Rose Blumkin era la personificación de la constancia: representaba la idea de que con tenacidad e ingenio siempre podía ganarse a un adversario superior.Buffett ha relatado muchas veces la historia de la señora B, una emigrante rusa que consiguió hacer de una pequeña tienda de empeño la mayor tienda de muebles de Norteamérica.Desde el primer día la estrategia de marketing de la señora B fue “vender barato y decir la verdad”.

Blumkin también era una negociadora única, hábil e implacable logrando que los perdedores parecieran ganadores tras el proceso negociador. Precisamente una de las citas célebres de Dale Carnegie era: “La diplomacia es el arte de conseguir que los demás hagan con gusto lo que uno desea que hagan”. Vemos que los referentes de Buffett obedecen a un mismo criterio.

4º Phillip Carret

Otra de las personas que más admiraba el oráculo de Omaha era Phillip Carret al que Buffett bautizó como “el inversor con mayor renatbilidad sostenida en el largo plazo”. Tal era la admiración de Buffett que en 1966, durante el “Annual Meeting” de Berkshire dijo a los presentes:

“ Lo más importante es encontrar negocios excelentes como siempre hacía Phillip carret que está hoy aquí. Él es uno de mis héroes y ese es el enfoque que él ha usado siempre. Si no conoces a Phil, no pierdas la oporyunidad. Aprenderás más hablando con él 15 minutos que escuchándome a mi aquí a lo largo del día”.

Phil Carret es autor del libro “The Art of Speculation” y puede visualizarse una entrevista de él aquí del año 1995 cuando contaba con 98 años.Carret murió en el año 1998 a la edad de 101 años. Puede ver una intervención de este centenario analista aquí.

Si alguien sigue visualizando el video que citábamos al comienzo de la cita “sexual” de warren Buffett verá las 3 cualidades que cita Warren Buffet cuando selecciona a personas: Inteligencia, iniciativa o energia e integridad. Sostiene que de nada sirven las dos primeras sin el concurso de la última.Si se carece de integridad las otras dos acabarán comiéndote.

He aquí una de las piezas angulares en la selección de valores de Buffett y en la tremenda importancia que otorga a la integridad del equipo directivo.

5º CITA

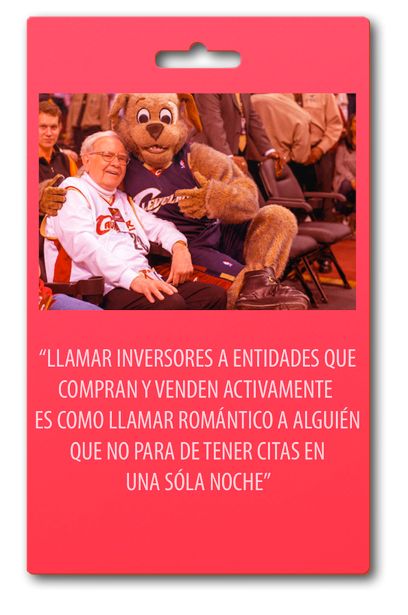

En numerosas ocasiones Warren Buffet ha criticado la actividad operativa de algunos fondos de inversión y Hedge Funds que basan su estrategia en una inversión denominada “momentum” que consiste en adquirir títulos cuando su precio crece rápidamente y venderlo si el precio decrece rápidamente.

Considera que eso no es invertir sino “especular” bajo la apariencia de invertir.Según él invertir es comprar una parte de un negocio y verlo crecer. En cambio especular es tirar los dados en la dirección a corto plazo que marca el precio de los títulos.Lo primero hace rico a los inversores y lo segundo hace rico a los gestores de fondos que son los encargados de tirar los dados.

Buffett dice que su estrategia a largo plazo de comprar y mantener se encuentra fuera de sintonía con el pensamiento actual de los gestores institucionales. La mayoría de los gestores son rápidos a la hora de reestructurar (comprar o vender) sus carteras, siempre que Wall Street dicta una nueva preferencia.

Los gestores institucionales, y algunos críticos a la metodología de Warren Buffett, sostienen que las prácticas estándard de diversificación convierten en más conservadores a los que las practican que el mismo Buffett. El oráculo de Omaha no está de acuerdo con esta aseveración. Admite que los gestores lo invierten de una forma más convencional pero la “convencionalidad” no es sinónimo de “conservadurismo”.Las acciones conservadoras surgen más bien de hechos que de razonamientos.

Según Buffett el fallo de la mayoría de los gestores de cartera que no superan los índices principales no es un reflejo de inteligencia, sino un síntoma del proceso institucional de toma de decisiones.La mayoría de decisiones institucionales las toman grupos o comités que poseen un fuerte deseo de conformarse con las, generalmente aceptadas, salvaguardas de cartera. La institución que compensa al gestor de dinero equipara seguridad con la media. El adherirse a las prácticas estándard de diversificación, racionales o irracionales, se recompensa por encima del pensamiento independiente,

“La mayoría de gestores”, dice Buffett, “ tienen muy pocos incentivos para tomar la decisión inteligente-pero-con-una-cierta-posibilidad-de-parecer-un-idiota”.

Su razón directa pérdida/ganancia es demasiado obvia; si una decisión no convencional funciona bien, reciben una palmadita en la espalda, y si funciona mal, reciben una notificación de despido. El fracasar de una manera convencional es el camino a seguir.

Como escribió Buffett en el Informe Anual de Berkshire Hayhaway de 1984 “Puede que, como grupo, los lemmings tengan una imagen asquerosa, pero individualmente ningún lemming ha tenido nunca mala prensa”.

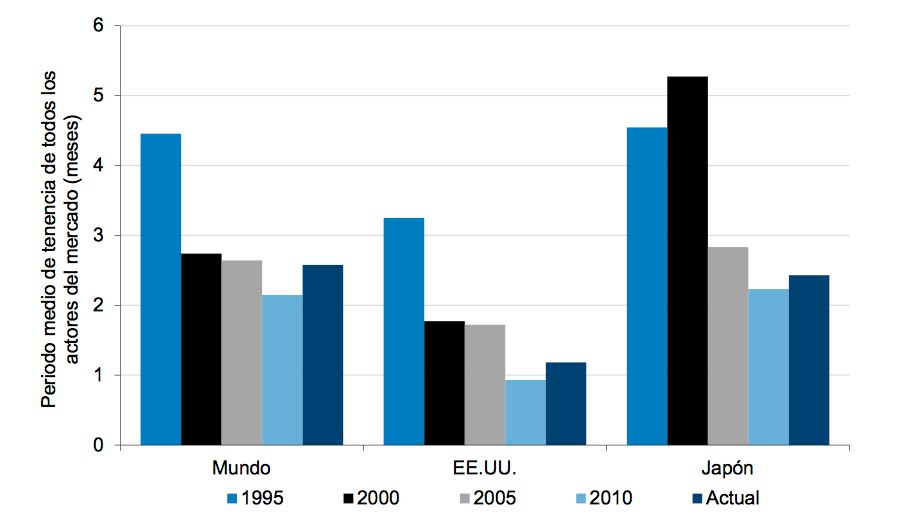

No deja de ser relevante que, como señala James Montier en su libro “Psicología Financiera” (Ed. Deusto), el periodo medio de tenencia de acciones en la década de los 50 y 60 era de 6 a 7 años y en la actualidad es de 3 a 6 meses. Resulta interesante constatar que esa tenencia anterior de 6 a 7 años fue antes del auge de los inversores institucionales tal como las conocemos hoy.

6º CITA

Señala que con el tiempo su política de concentración debe producir resultados superiores aunque atemperados por el gran tamaño alcanzado.

Esa frase no hace sino poner el énfasis en una de las lecciones que Warren Buffett intenta transmitir: para tener éxito en algo hay que ser experto en ese algo y eso exige “foco”. Buffett también ha dicho en alguna ocasión: “Mete todos los huevos en la misma cesta, pero vigílala bien”.

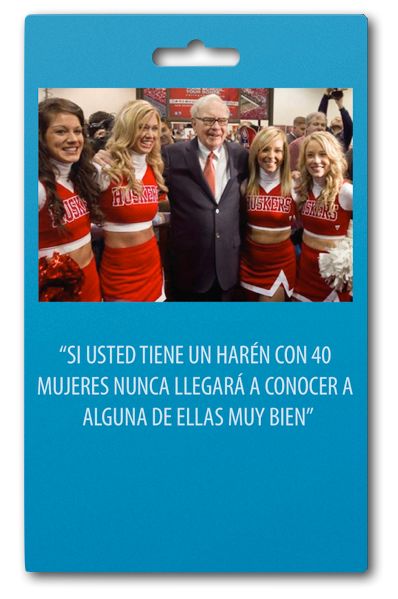

A diferencia del axioma habitual en Bolsa sobre la necesidad de diversificar Warren Buffett se ha pronunciado reiteradamente sobre su concepción de la “no diversificación”.

Según ha manifestado: “No puedo participar en 50 cosas a la vez. Con ese método de inversiones, tipo arca de Noé, acabas teniendo un verdadero zoológico. Prefiero invertir cantidades significativas en unos pocos frentes”.

En contra de la opinión de otros grandes inversores, como Peter Lynch, Buffett sostiene que “Diversificar es un escudo contra la ignorancia. No tiene demasiado sentido para aquellos que saben lo que hacen”. Warren Buffett prefiere concentrar sus inversiones en unos pocos huevos que luego vigila como si fuera un halcón.

El oráculo de Omaha se ha mostrado siempre muy crítico contra la idea de la extrema diversificación: “Un inversor sólo debería diversificar ampliamente sus inversiones cuando no entiende lo que hace”. Estima que si algunos asesores de inversiones le intentan vender la idea que es necesario diversificar la cartera de valores es porque intentan protegerle a usted de su ignorancia.

Buffett considera que la diversificación preconizada por muchos gestores esconde un mecanismo de autodefensa: sus carteras están diversificadas entre los principales grupos industriales más para protegerse a sí mismos de encontrarse fuera de sintonía con el mercado que como consecuencia de algún sentimiento profundo de que las empresas en esos sectores representan un buen valor.

“En la vida-dice-basta con hacer unas pocas cosas bien, siempre que no hagas demasiadas cosas mal.”

Esta peculiar concepción de la “diversificación” es clara influencia de Fisher. Según Fisher a los inversores se les ha guiado mal haciéndoles creer que el no poner todos sus huevos en el mismo cesto reduce el riesgo. La desventaja de comprar demasiados valores es que se hace imposible vigilar todos los huevos en las diferentes cestas. Los inversores corren el riesgo de poner demasiado poco en una empresa con la que están familiarizados.

Según Fisher comprar un empresa sin comprender el negocio a fondo puede ser más arriesgado que el tener una diversificación limitada.

En este punto está claro que queda reflejado ese 15% de Fisher y no el 85% de Graham pues este último era partidario de que a fin de limitar riesgos los inversores debían diversificar totalmente sus valores.

Otra cosa que podríamos plantearnos es si la cartera actual de Buffett puede ser considerada concentrada o diversificada y, por lo tanto, si en algún modo está siendo “adúltero” a las ideas de Fisher. En la actualidad la cartera de acciones de Berkshire Hathaway (sólo las que cotizan en Bolsa) alcanza las 52.

7º CITA

Esta fue la respuesta que Warren Buffett dio a un inversor

cuando le preguntaron sobre si pretendía ayudar en el rescate de

Bear Stearns. Pese a que en última instancia no compró una

participación en ese banco de Inversión sí que escuchó la oferta

que le propusieron. En su lugar invirtió 5.000 millones de $ en

Goldman Sachs.

Esta fue la respuesta que Warren Buffett dio a un inversor

cuando le preguntaron sobre si pretendía ayudar en el rescate de

Bear Stearns. Pese a que en última instancia no compró una

participación en ese banco de Inversión sí que escuchó la oferta

que le propusieron. En su lugar invirtió 5.000 millones de $ en

Goldman Sachs.

Volvemos aquí a tocar un tema relevante en la concepción inversora de Warren Buffett que parece chocar abiertamente con la tendencia actual de muchos inversores.

Como escribió J.M. Keynes:

“La naturaleza humana desea resultados rápidos.Hay un deleite particular en hacer dinero pronto y las personas corrientes subestiman mucho las ganancias más lejanas en el tiempo”.

Como dice James Montier, anteriormente citado, los inversores parecen sufrir un transtorno de déficit de atención con hiperactividad (TDAH) en lo que respecta a su cartera.

Los datos de las grandes bolsas de valores ponen de relieve que los inversores se han vuelto más cortoplacistas con el paso del tiempo, a tenor del periodo medio de tenencia de las acciones. En EEUU el periodo medio de tenencia de una acción en la Bolsa de New York era de 7 años en 1940, mientras que ahora este periodo es inferior a 3 meses y eso sólo se puede explicar por la entrada de inversores técnicos orientados al corto plazo.

Veamos el siguiente gráfico:

Nuestra preferencia natural por las recompensas a corto plazo frente a las ganancias que se demoran en el tiempo ha sido señalada por los psicólogos como un rasgo de la condición humana que se extiende a muchos aspectos de nuestro comportamiento.

Los neurocientíficos han demostrado que las recompensas monetarias a corto y largo plazo se valoran en zonas diferentes del cerebro.

Nuestros cerebros están diseñados para ir contra nosotros y, en este sentido, la paciencia que siempre preconiza Buffett es verdaderamente una virtud en la inversión.

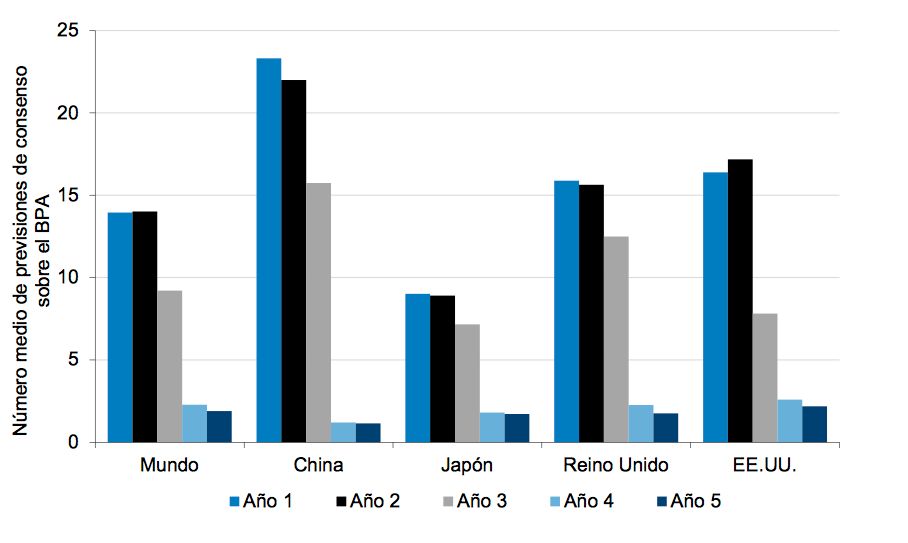

El cortoplacismo también se ha extendido entre los analistas que se centran en las previsiones de beneficios a corto plazo.

Veamos el siguiente gráfico:

Como señala Fidelity en un “paper” sobre esta cuestión a la vista de que los inversores y las sociedades de valores cada vez ponen más atención en el corto plazo la Bolsa es relativamente eficaz a la hora de descontar las perspectivas de beneficios a corto plazo donde suele haber mayor certidumbre. Sin embargo, el mercado es menos efizac a la hora de evaluar los beneficios a más largo plazo lo que pone de manifiesto una relativa desatención del valor a largo plazo de las empresas expuestas a un crecimiento estructural fuerte.

Esto supone una oportunidad para los inversores y las estrategias de inversión que pueden identificar de forma sensata a los ganadores del crecimiento estructural.

9º CITA

De esta manera gráfica contestó Warren Buffett el 24 de junio de 2008 a un grupo de 300 empresarios reunidos en Toronto a la pregunta formulada por uno de ellos en el sentido de cómo logra convencer a los vendedores para que le vendan sus empresas.

Warren Buffett lo explica de forma muy gráfica con una metáfora en la que invita a pensar en la empresa como una obra de arte:

“Usted puede vender su compañía a Berkshire Hathaway y estará seguro que la vamos a colocar en el Metropolitan de New York dedicándole, incluso, un ala entera de un pabellón y esa obra estará allí para siempre”,

o, por el contrario,

“puede vender su obra a un sex-shop donde, con total seguiridad, se limitarán a pintarle unos pechos más grandes, la colocarán en el escaparate y la venderán al primer chico con gabardina que pase por la calle”.

Obviamente Buffett, con esta afirmación, arremete contra sus competidores en la industria de capital privado.

Pero, ciertamente, sus palabras están sustentadas en hechos.Buffett ha dicho en numerosas ocasiones que “Debería invertir como los matrimonios católicos; para toda la vida” .

Es consciente, no obstante, que esta postura es muy difícil de seguir.Ha dicho en alguna ocasión: “Recomendar mantener una inversión durante 30 años supone un nivel de sacrificio difícil de observar en un monasterio, no digamos ya en una agencia de corredores de Bolsa”.

En el Informe Anual de 1987 Buffett escribió:

“Me siento absolutamente contento teniendo cualquier valor indefinidamente, siempre que el rendimiento esperado del capital subyacente sea satisfactorio, la dirección sea competente y honesta, y el mercado no sobrevalore el negocio”.

10ª CITA

Esta cita sirve para ilustrar uno de los pilares del método de Warren Buffett que aplica no sólo a su propia filosofia inversora sino también a su vida privada: la autenticidad. Sostiene que para triunfar hay que exponerse a la crítica. Cuando se actúa desde la autenticidad sin seguir el “statu quo” dominante siempre habrá gente que te va a criticar.

Buffett aprendió de Graham a pensar de forma independiente.

Si has llegado a una conclusión lógica basada en un juicio sólido, le aconsejó Graham a Buffett, no permitas ser disuadido sólo porque otros puedan no estar de acuerdo.

Como escribió Graham en “El inversor inteligente”:

“ Uno no tiene razón ni está equivocado porque la gente no esté de acuerdo contigo.Uno tiene razón porque su datos y su razonamiento son correctos”.

No es una cuestión baladí que el centro de operaciones de Berkshire hathaway se encuentre en Nebraska, lejos del centro financiero de New York, que sus oficinas ocupen sólo un piso y sean las mismas desde los años 60 y que Buffett todavía viva en su misma casa y en el mismo barrio. Así puede mantener la esencia y su espíritu crítico.

Graham decía: “Cuanto más se aleja uno de Wall Street más escepticismo encontrará respecto a las pronósticos o la oportunidad sobre la bolsa”.

11º CITA

En esta cita radica también uno de los piezas angulares del método Warren: buscar determinadas circunstancias propicias a la inversión que se dan ocasionalmente. Y ¿qué circunstancias son esas?. Puede ser una bajada generalizada del mercado, una recesión en el sector, una situación irrepetible que no afecta a la fortaleza subyacente de un gran negocio, un momento de pánico vendedor... Todas estas circunstancias crean situaciones en las que las acciones de algunas excelentes empresas se venden a precios desacostumbradamente bajos.

Lo único que tiene que hacer es esperar pacientemente a que se produzcan tales acontecimientos, que suceden, aunque no cada día, ni cada mes, ni siquiera a veces cada año, pero sí con la suficiente periocidad para poder sacar provecho a largo plazo.

Buffett se ha ganado la reputación de inversor astuto gracias a su habilidad para comprar un buen negocio cuando la mayoría de Wall Street o bien odia o siente indiferencia hacia ese negocio. Cuando Buffett compró valores de General Foods y Coca-Cola en los años 80 la mayoría de Wall Street no pudo encontrar nada excitante respecto a esas adquisiciones. Se pensaba que General Foods era una aburrida empresa de alimentación y Coca-Cola Company tenía la reputación de ser una sociedad institucional de carácter segura, conservadora pero nada atractiva.

En otros casos Buffett ha demostrado que no tenía miedo de hacer compras sustanciales incluso en periodos de pánico financiero. Adquirió “The Washington Post Company” en el punto álgido del mercado bajista de 1973-74. Hizo lo propio con Geico Corporation cuando se encontraba al borde de la bancarrota y adquirió una gran parte de los bonos del Washington Public Power Supply Systems después de que la empresa quebrara.