Jeremy Grantham, co-fundador y CIO de la firma de gestión GMO (Grantham Mayo Van Otterloo), es un histórico en el mundo de la inversión en general, y del value investing en particular. GMO ha llegado a contar con $124.000M bajo gestión, pero Grantham es conocido por alertar de la burbuja puntocom y la financiera e inmobiliaria que estalló en 2008.

En una muestra adicional de que la consistencia a largo plazo en la inversión está solo al alcance de unos pocos, sus resultados en los últimos años no están siendo nada buenos y su firma ha sufrido una caída significativa en los activos bajo gestión. Preocupados por lo que estimaban eran valoraciones bursátiles muy exigentes que no ofrecían suficiente margen de seguridad, en su firma han mantenido un enfoque muy conservador en el mercado alcista todavía vigente, esperando que las valoraciones regresaran a su media histórica. (Aquí pueden verse sus previsiones de rentabilidad a 7 años vista de varias clases de activo hace 7 años). Además, han mantenido posiciones que el tiempo ha mostrado que eran equivocadas, como es el caso de las commodities, tal y como han reconocido.

Pero recientemente su postura respecto al mercado, sus valoraciones y la sostenibilidad de los altos márgenes actuales, parece haber cambiado. Si ya en entrevistas daba pistas sobre este cambio de perspectiva, en la última carta trimestral de GMO profundiza en ellas, bajo el titular de “Esta vez parece muy, muy diferente”.

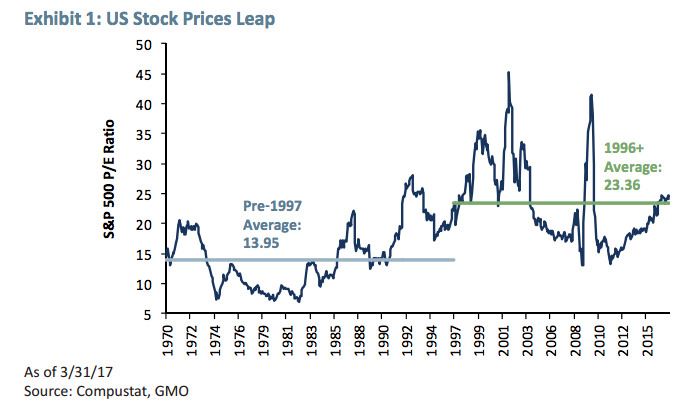

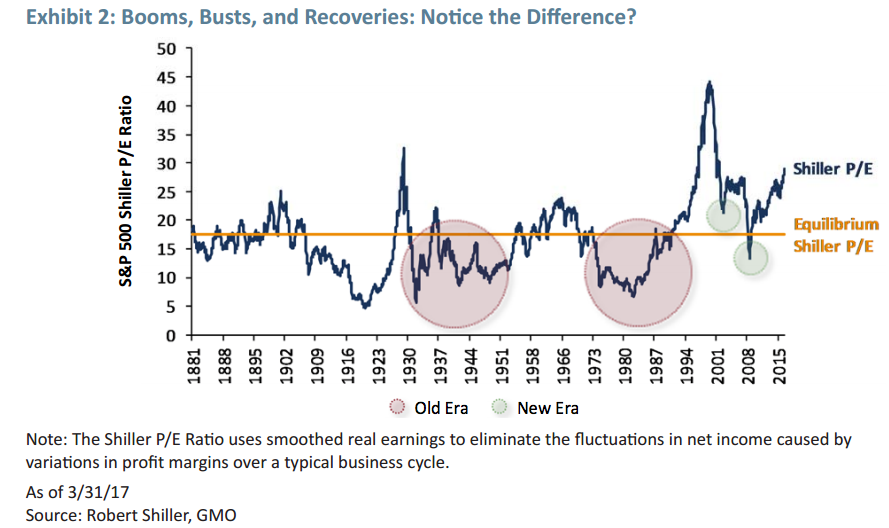

En ella se vislumbran algunas ideas muy interesantes que hacen reflexionar sobre la naturaleza del mercado y sus cambios a lo largo del tiempo. Desde 1996 hasta la actualidad, señala Grantham, el PER (Price-to-Earnings Ratio) de la bolsa estadounidense ha oscilado alrededor de una media un 65–70% por encima de la media de los 60 años anteriores. Por su parte, el PER de Shiller (PER que utiliza los beneficios de los últimos 10 años, o CAPE) del S&P 500 ha cotizado por encima de su promedio histórico durante el 95% del tiempo desde 1990. Desde luego, confiar en que las valoraciones debían regresar a su media histórica hubiera llevado a tomar malas decisiones en estos 20 últimos años. La “reversión a la media” (el fenómeno estadístico según el cual una serie de datos tarde o temprano regresa a su media histórica: cuando se desvía al alza, baja, y cuando baja demasiado, sube) dejó de funcionar.

Gráfico de la derecha: tras las dos últimas burbujas, las valoraciones han permanecido por debajo de la tendencia durante un periodo extremadamente corto comparado con el comportamiento de los anteriores casos de burbuja.

Más allá de estos indicadores, también los niveles de tipos de interés, crecimiento poblacional, desigualdad de rentas o el alcance de la globalización son diferentes en la actualidad. De hecho, se pregunta Grantham: ¿Hay acaso algo que importe de verdad en la inversión que no sea diferente? Solo le viene a la mente uno: el comportamiento humano.

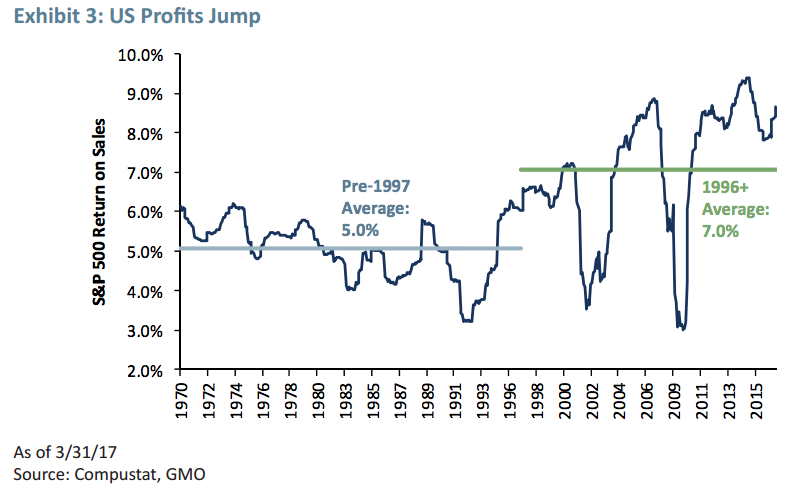

Algo similar a los múltiplos de valoración ha sucedido con otro de los indicadores clave del mercado: los márgenes de beneficios de las compañías en los últimos 20 años han oscilado alrededor de un nivel un 30% superior. Y a igualdad de condiciones, márgenes más altos llevan a precios más altos. Grantham solía decir que los márgenes de beneficio eran la serie que con mayor seguridad revertía a la media. Pero desde 1997 no ha sido así, y han escalado hacia un nivel superior… ¿permanente?

Es lo que analiza el estratega jefe de inversión de GMO. Este incremento de los márgenes se debe en buena parte a los menores tipos de interés reales de esta época. Pero no solo. También a cambios institucionales y estructurales, como mayores políticas y regulaciones que han favorecido a las grandes corporaciones confiriéndoles un mayor “poder de mercado”, o al mayor valor de las marcas y los activos intangibles en un contexto de globalización.

¿Deberíamos esperar que estos factores cambien y los precios y márgenes vuelvan al régimen anterior (mucho más abajo)? Según Grantham, el nuevo punto de inflexión debería comenzar con un notable ascenso en los tipos de interés reales, pero esto es improbable en el corto y medio plazo. En todo caso, la tendencia al alza será muy paulatina y por tanto, deberíamos acostumbrarnos a continuar en una fase de múltiplos relativamente altos durante un buen tiempo.

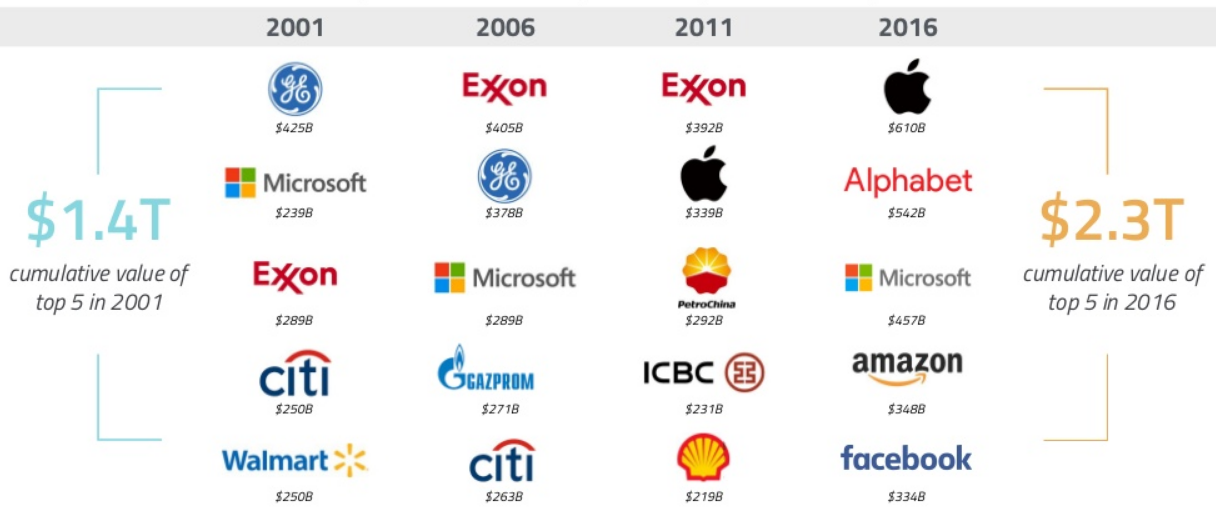

Pero hay otro elemento que el legendario inversor apenas menciona de pasada y que debe destacarse:las implicaciones del cambio que se ha producido en la composición sectorial de la bolsa norteamericana y la revolución tecnológica que está actualmente en marcha. El ascenso de nuevos modelos de negocio relacionados con el mundo de internet y la digitalización ha traído gigantes como Alphabet (Google), Amazon o Facebook que, además de crecer muy rápidamente, cuentan con ventajas competitivas (economías de escala, costes de cambio, efectos de red) que podrían estar justificando esa prima de valoración.

“Los inversores en valor suelen rechazar inversiones en compañías tecnológicas por miedo a que sus ventajas competitivas sean efímeras.

Pero, ¿y si hemos entrado en un nuevo paradigma? Muchos inversores value ven la tecnología a través de una perspectiva puramente del hardware, pero los modelos de negocio centrados en software poseen moats más sostenibles que cuando el hardware mandaba y presentan características que los hacen de los más atractivos del mundo empresarial”

Así escribían desde Coho Capital Partners en su genial carta anual de 2016. Estos gestores comparaban el modelo de negocio de Google (círculo virtuoso), en el que cada uso individual del buscador refuerza la eficacia y ventaja competitiva del mismo, frente al de una minera (círculo vicioso), la cual tiene que incurrir en costes crecientes a medida que excava partes más alejadas de la superficie. Desde esta perspectiva, resulta comprensible que gestores value españoles como azValor o Metagestión tengan en cartera a Alphabet como una de sus principales posiciones.

Como dice Grantham, las cosas cambian, y los inversores deben adaptarse a estos cambios. Para ello es crucial saber interpretar correctamente los datos y las señales del mercado. Nadie dijo que fuera fácil.