Para algunos esta pregunta puede parecer absurda. Porque piensan que batir al mercado en el largo plazo ni es posible hoy, ni era posible ayer. Luis Garicano, catedrático de economía y estrategia en la London School of Economics, escribía recientemente en esta línea:

Es notorio que los economistas estamos en desacuerdo en muchas cosas. Pero yo no he conocido en mi vida a ningún economista académico de primer nivel que dispute uno de los resultados empíricos más consistentes de las últimas décadas: dada la eficiencia de los mercados financieros, es imposible para un gestor conseguir de forma consistente una rentabilidad más alta que la rentabilidad media del mercado (controlando por el riesgo adquirido).

Esta afirmación ilustra la perspectiva académica de los mercados financieros que está detrás de la defensa de la gestión indexada y de la crítica a la activa. Burton Malkiel, autor del famoso libro Un paseo aleatorio por Wall Street, es uno de sus principales exponentes. Aunque existen varias versiones, en esencia l a hipótesis del mercado eficiente ( Efficient Market Hypothesis o EMH) significa que los precios de los activos reflejan en cada momento toda la información disponible. Pero, ¿acaso no está moviéndose constantemente el mercado? Sí, pero éste sólo reacciona a la información nueva (a las sorpresas), que por definición son impredecibles, escribe Garicano, quien admite que solo “el más excepcional” de los gestores puede ser capaz de “vencer de forma consistente al mercado”.

De aquí se deduce que no existirán discrepancias sistemáticas entre el precio cotizado y el valor de las acciones, sino que la única forma de conseguir batir al mercado es disponer de información antes que los demás. Dado que no creemos que nadie posea una bola de cristal, como mucho alguien puede acertar la información futura y beneficiarse de ella, pero no de forma consistente en el tiempo. Sería pura suerte. Así, el potencial de generar rentabilidad por encima del mercado (generar alfa), se ve seriamente limitado, si no del todo imposibilitado.

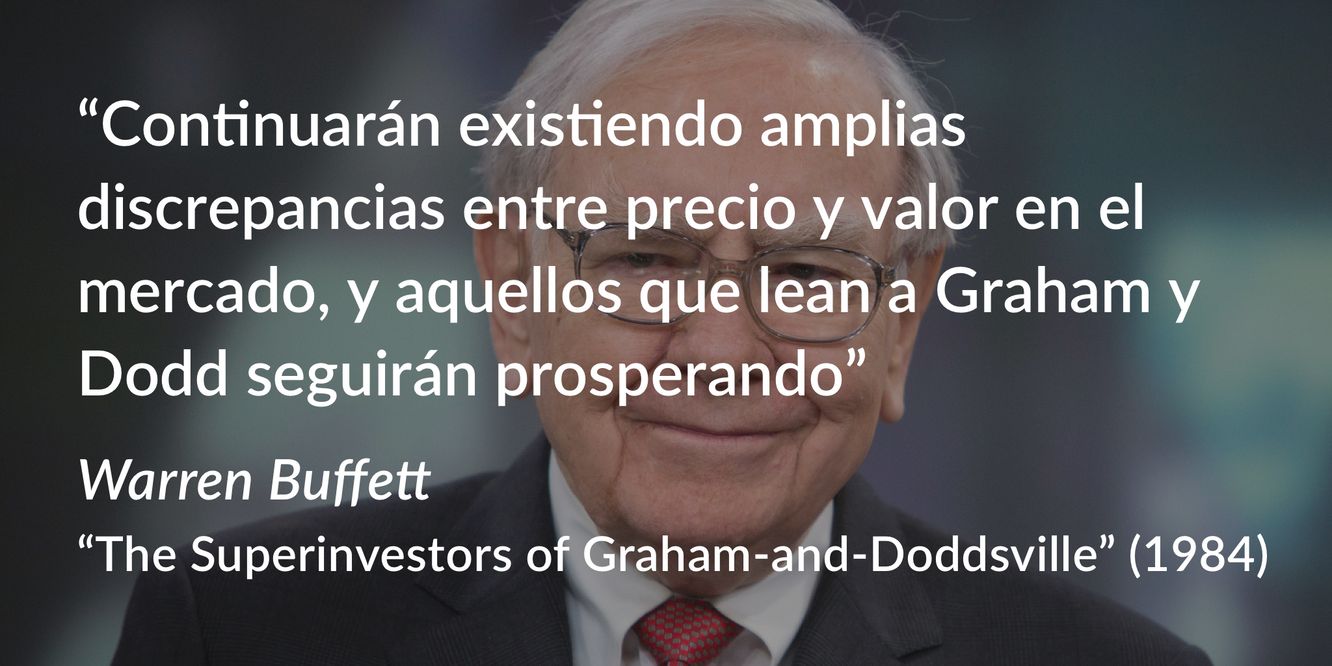

Sin embargo, existen varios puntos que podemos cuestionar de esta hipótesis. El mismo Buffett, a quien Garicano citaba en su columna de El País, quiso rebatir esta tesis en su famoso discurso de 1984. En este, nos presentó a una serie de superinversores, todos ellos herederos intelectuales del value investing de Benjamin Graham y David Dodd, que consiguieron machacar al mercado con rentabilidades muy superiores en el largo plazo. En ese texto consideraba que el mundo académico se había alejado de las enseñanzas del value investing en los últimos 30 años, y que seguramente continuaría siendo así, como de hecho ha sucedido.

Su opinión acerca de la eficiencia del mercado quedó claramente expuesta:

Estoy convencido de que existe mucha ineficiencia en el mercado. Estos inversores herederos de Graham y Dodd han explotado exitosamente diferenciales entre precio y valor. Cuando el precio de una acción puede ser influido por una “manada” en Wall Street donde los precios se establecen en el margen por la persona más emocional, o la más avariciosa, o la más deprimida, es difícil argumentar que el mercado siempre fija precios racionalmente. De hecho, los precios de mercado con frecuencia carecen de sentido…

Así introducía los sesgos conductuales ( behavioral biases) como un factor importante, más allá del racional, que explica las decisiones de los inversores y la determinación de los precios de mercado.

Pero por su reciente crítica a la gestión activa, uno podría pensar que quizá el Oráculo de Omaha ha cambiado en algo su opinión. O al menos, que piensa que los mercados hoy son más eficientes que hace algunas décadas, y por tanto es más difícil que la gestión activa aporte valor añadido, en línea con su colega Charlie Munger y otros autores con los que finalizábamos la anterior entrada.

Los proponentes de esta idea, como Larry Swedroe, señalan varias tendencias que apuntan en esta línea (centradas en Estados Unidos), avalada además por el decreciente porcentaje de fondos que baten a los índices:

- La investigación académica y la innovación

financiera han conseguido que lo que antes eran factores que

los buscadores de alfa perseguían (calidad, valor, momentum…), ahora

pueda invertirse en ellos sistemáticamente a través de ETFs con

filtros cuantitativos ( factor investing). Por ejemplo,

invirtiendo en aquellas compañías con menor PER del mercado.

-

El mercado se ha profesionalizado. La proporción de

inversores minoristas en el total del mercado se ha desplomado, desde

alrededor del 90% en 1945, al 20% en la actualidad. Además, los

hedge funds gestionan mucho más dinero que en el pasado.

- Los costes de la compraventa y la operativa han caído

notablemente, haciendo más fácil arbitrar anomalías en los

precios.

- El nivel absoluto de habilidades de los

gestores de fondos ha aumentado considerablemente, haciendo

que la competencia sea mucho mayor ( paradox

of skill).

Mayor competencia, mayor fluidez y disponibilidad de la información y menores costes para explotarla, mayor profesionalización, mayores posibilidades para invertir como los gestores activos… Todo esto debería, en principio, redundar en una mayor eficiencia del mercado.

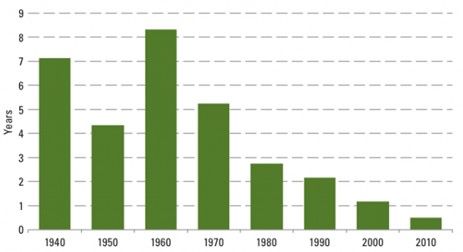

No obstante, al mismo tiempo han tenido lugar tendencias contrapuestas que dejarían hueco para inversores perspicaces y con un horizonte de largo plazo. Principalmente, nos referimos al notable acortamiento de los horizontes de inversión del mercado. El inversor en acciones medio actual (que mantiene sus acciones durante menos de un año) es mucho más cortoplacista que el de hace varias décadas (que mantenía sus acciones 14 años en promedio en 1965).

Periodo medio de tenencia de las acciones. Fuente: LPL Financial, NYSE.

Mientras el mercado suele prestar su atención en los resultados del próximo trimestre o la más rabiosa actualidad de una compañía, otros inversores se centran en analizar la posición competitiva de un negocio en el largo plazo. Como señalan desde Metagestión en su comentario mensual de Febrero, aunque los precios suelen reaccionar de forma turbulenta cuando se incumplen expectativas trimestrales o se anuncian profit warnings, rara vez puede verse en un periodo tan corto de tiempo cambios negativos estructurales que lleven a liquidar una posición. En cambio, en ocasiones son fuente de oportunidad, en caso de que el precio corrija con fuerza, mientras que los flujos de caja de la empresa en el largo plazo, es decir, su valor intrínseco, no se vea comprometido.

Un ejemplo reciente de oportunidad de inversión en este sentido es el de Técnicas Reunidas, que ha sido destacado por azValor en su última carta a sus inversores (habiendo obtenido una TIR del +72%):

Es un buen ejemplo en nuestra opinión de cómo una empresa sólida, con caja neta, y gestionada por sus dueños, se puede adquirir en bolsa a un precio muy bajo [por un hecho desafortunado puntual]. La clave como siempre decimos no es ser un genio, sino estar dispuestos a esperar entre 3 y 5 años antes de ver beneficios.

La clave no está tanto, por tanto, en tener una información que no tiene el mercado u obtenerla antes, como sugería la hipótesis del mercado eficiente, sino en ver las cosas de un modo diferente. No todo es una cuestión de información, ni mucho menos. Aquellos gestores con buena capacidad analítica, disciplina, paciencia y un horizonte de inversión de largo plazo tendrán una fuente potencial de ventaja frente al mercado ( time-horizon edge), que seguramente existía en menor grado hace décadas.

El veterano inversor estadounidense Bill Miller sostiene que en sus 35 años de actividad, ahora es más fácil construir carteras en las que tengas confianza de que lo harán bien en los próximos 5 años, pero más difícil hacerlo para un horizonte de 6 meses. La volatilidad (que no debería igualarse a riesgo) es el precio a pagar por mayores retornos.

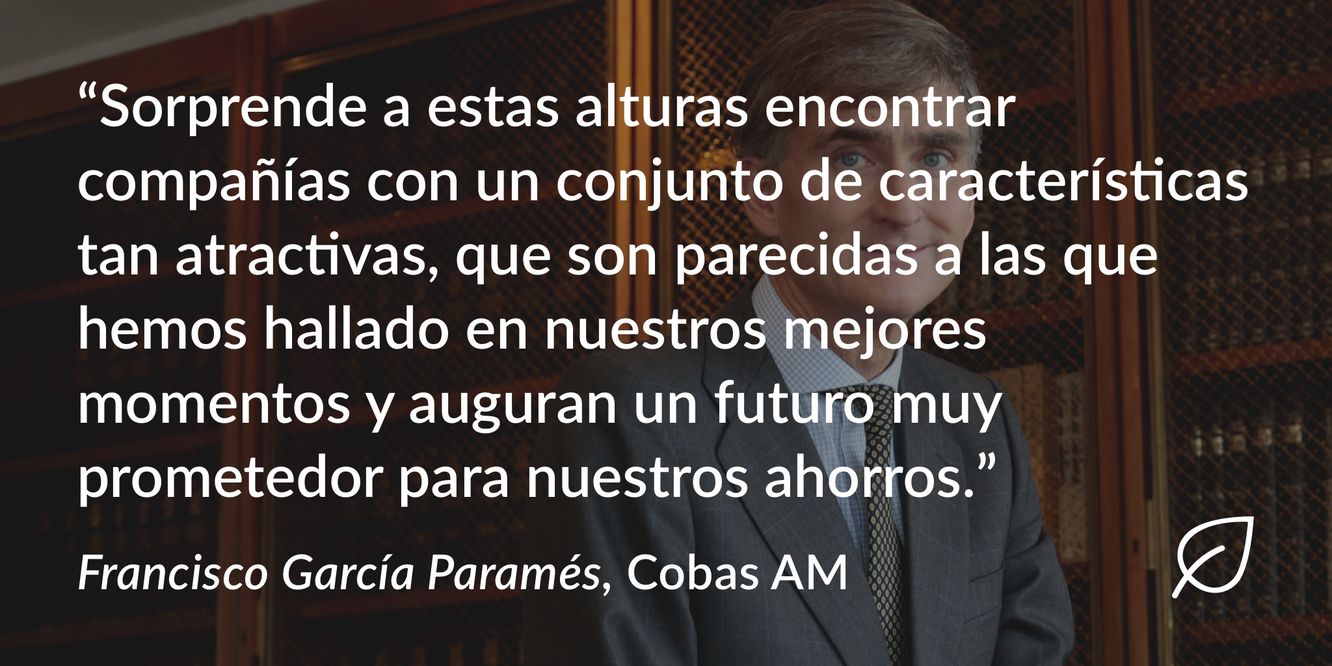

Otro excepcional gestor y de larga trayectoria, Francisco García Paramés, también muestra una elevada confianza en que su selección de compañías (centradas en el mercado europeo) vaya a continuar ofreciendo rentabilidades extraordinarias en el largo plazo. En la primera carta de Cobas Asset Management a sus inversores, afirmaba haberse sorprendido de encontrar un número elevado de compañías de gran calidad y a precios atractivos, pese al buen comportamiento del mercado los últimos años. Incluso las califica como “parecidas a las que hemos hallado en nuestros mejores momentos”, tras cerca de 30 años de experiencia en la gestión.

¿Están, entonces, Buffett y Munger en lo cierto respecto a la mayor dificultad de obtener rentabilidades extraordinarias hoy frente a sus mejores tiempos? Como hemos visto, la respuesta no es obvia. Quizá su postura esté influenciada por el cambio en sus propias circunstancias, pasando Berkshire Hathaway a ser un gigante que gestiona enormes cantidades de dinero: “nuestro tamaño excluye resultados brillantes: los retornos esperados caen a medida que los activos aumentan”, escribía Buffett. Debemos tener en cuenta, además, que no es nuevo que grandes inversores sientan que su actividad en el presente es más complicada que antaño; algo así le sucedió a Benjamin Graham en los 70s. Por otro lado, no olvidemos las diferencias que existen entre distintos mercados, como el estadounidense y el europeo, que hacen que generalizar en la respuesta sea arriesgado.

Lo que sí es evidente es que el mercado ha cambiado de forma importante en las últimas décadas, y seguirá haciéndolo. Esto implica nuevos retos y oportunidades a los que los inversores deben adaptarse... o serán devorados por el impasible Mr. Market.

Por @a_martinoro para el blog de Bonsai.

Si te ha gustado, suscríbete a nuestra publicación semanal con noticias sobre la industria de inversión y tecnología financiera: newsletter.bonsai.capital

Puedes también seguir nuestras últimas actualizaciones y conocer más sobre Bonsai en nuestra cuenta de Twitter.