En nuestras Reflexiones sobre el debate entre gestión activa y gestión pasiva, nos hemos centrado en la Renta Variable. Hemos defendido que la buena gestión activa puede aportar valor añadido a los inversores. Pero, ¿qué hay de la Renta Fija? ¿Serían estas conclusiones aplicables de igual forma?

Según expertos, precisamente es en esta clase de activo (que, a su vez, incluye numerosas sub-clases como RF pública vs. privada, RF emergente, High Yield, etc.) donde la buena gestión activa tiene más sentido frente a la gestión indexada. Y especialmente en el momento actual.

Carlos Babiano Espinosa, Director de Inversiones del Grupo Santalucía, nos lo explica de la siguiente forma:

En un entorno de tipos de interés históricamente en los mínimos y totalmente intervenido, privarse de gestionar duraciones, pendiente, crédito, estructura de capital y prima de iliquidez es como ponerse delante del AVE para recoger unos céntimos de Euro.

Además, los índices de RF están sesgados a duraciones que han ido incrementándose a medida que los emisores han emitido a más largo plazo por la caída de los tipos de interés.

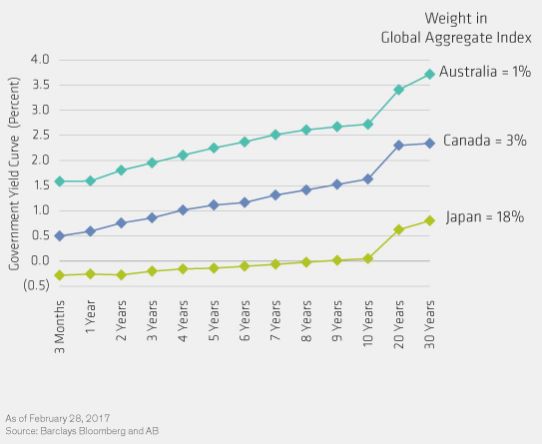

Desde el blog de la firma de inversión global AllianceBernstein, aportan una de las razones de por qué la gestión pasiva es una peligrosa opción para los inversores en bonos con una perspectiva global. Replicar al índice de deuda de gobiernos global equivaldría a tener una alta exposición a deuda con muy bajas rentabilidades (Japón), pero una baja exposición a deuda con rentabilidades más altas (Australia o Canadá).

Peso en el segmento de deuda pública del Bloomberg Barclays Global Aggregate Index de Japón, Canadá y Australia y su curva de rendimientos. Fuente: AllianceBernstein.

Por cómo se construyen los índices de referencia, los inversores “pasivos” de deuda pública estarían sesgados a invertir en los gobiernos más endeudados como Japón. O en el caso de la deuda corporativa de países emergentes, por ejemplo, invertirían más en compañías con una emisión de deuda en circulación elevada. ¿Es este un criterio razonable para invertir en bonos?

Costes menores, sí, pero a costa de unos riesgos que pueden ser mucho mayores, con lo que las rentabilidades sufrirán. Los costes no lo son todo.

Por @a_martinoro para el blog de Bonsai.

Si te ha gustado, suscríbete a nuestra publicación semanal con noticias sobre la industria de inversión y tecnología financiera: newsletter.bonsai.capital

Puedes también seguir nuestras últimas actualizaciones y conocer más sobre Bonsai en nuestra cuenta de Twitter.